Роль финансового планирования в деятельности организации. Пархомец И.И. Существующего спроса на средства для ухода за волосами и кожей, а также финансового состояния компании

Скачать 1.69 Mb. Скачать 1.69 Mb.

|

Рисунок 2.2 – Динамика чистых активов и уставного капитала ООО ДСЦБИ «МАСКОМ» Далее был проведён анализ финансовой устойчивости организации, основные показатели представлены в таблице 2.3. Таблица - 2.3. Основные показатели финансовой устойчивости

Продолжение таблицы 2.3

Коэффициент автономии организации на 31.12.2021 составил 0,20. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение показывает, что ввиду недостатка собственного капитала (20% от общего капитала) общество в значительной степени зависит от кредиторов. За два последних года коэффициент автономии ощутимо уменьшился (на 0,03). Структура капитала организации представлена на рисунке 2.3.  Рисунок 2.3 – Структура капитала ООО ДСЦБИ «МАСКОМ» на 31.12.2021 г. По состоянию на 31 декабря 2021 г. коэффициент собственного капитала составлял 0,70. За анализируемый период произошло значительное падение индекса собственного оборотного капитала, достигнув -0,40. По состоянию на 31.12.2021 значение коэффициента очень хорошее. Значения коэффициента обеспеченности собственными оборотными средствами в течение анализируемого периода соответствовали нормативным значениям. Коэффициент покрытия инвестиций за весь рассматриваемый период резко снизился до 1,52 (-0,49). Значение коэффициента на 31.12.2021 значительно ниже допустимого значения (доля собственного капитала и долгосрочных обязательств в общем капитале организации составляет 37%). Значение коэффициента обеспеченности материальными запасами на последний день анализируемого периода показало 0,70. (на 0,40). Значения коэффициента в течение всего периода соответствовали нормальным. По состоянию на 31.12.2021 коэффициент обеспеченности материальных запасов демонстрирует очень хорошее значение. По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (62,91% и 17,43% соответственно). При этом за два года доля долгосрочной задолженности уменьшилась на 21,15%. Динамика основных показателей финансовой устойчивости организации представлена на рисунке 2.4:  Рисунок 2.4 – Динамика показателей финансовой устойчивости ООО ДСЦБИ «МАСКОМ» Таблица 2.4 - Анализ финансовой устойчивости

Поскольку по состоянию на 31 декабря 2021 года имеется дефицит только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации на этом основании можно назвать нормальным. Следует отметить, что, несмотря на хорошую финансовую устойчивость, все три показателя покрытия запасов собственными оборотными средствами за весь анализируемый период ухудшают свои значения. Динамика показателей оборотных средств организации представлена на рисунке 2.5.  Рисунок 2.5 – Динамика собственных оборотных средств организации Проведем анализ ликвидности. Для начала рассчитаем коэффициенты таблица 2.5. Таблица 2.5 - Расчет коэффициентов ликвидности

По состоянию на 31 декабря 2021 года коэффициент текущей (общей) ликвидности составляет 1,52 при норме 2. В то же время необходимо отметить негативное изменение, имевшее место за отчетный период (с 31.12.2019 по 31.12.2021) - коэффициент текущей ликвидности снизился на -0,49. Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (1,17). Это свидетельствует о наличии у организации ликвидных средств, которые можно использовать для погашения наиболее срочных обязательств. Коэффициент быстрой ликвидности в течение всего периода находился в пределах установленного норматива. При ставке 0,2 значение коэффициента абсолютной ликвидности составило 0,66. При этом значение показателя за два года ухудшилось – коэффициент снизился на -0,80. Динамика коэффициентов ликвидности представлена на рисунке 2.6.  Рисунок 2.6 – Динамика коэффициентов ликвидности Сделаем анализ общего активов по срок погашения, таблица 2.6 Таблица 2.6 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три. Высоколиквидные активы покрывают наиболее срочные обязательства организации всего на 82% В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 164,6%). 2.2 Анализ эффективности деятельности организации Ниже, в таблице 2.7, приведены основные финансовые результаты деятельности ООО "Дальневосточный специализированный центр безопасности информации "МАСКОМ" за весь рассматриваемый период. Таблица 2.7 - Обзор результатов деятельности организации

За по год выручка равнялась 656 786 тыс. руб. За два года имело место существенное повышение выручки (на 222 407 тыс. руб., или на 51,2%). За период 01.01–31.12.2021 значение прибыли от продаж составило 20 817 тыс. руб. За два последних года финансовый результат от продаж очень сильно вырос (+8 989 тыс. руб.). Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Изменение выручки наглядно представлено ниже на рисунке 2.7.  Рисунок 2.7 – Динамика выручки и чистой прибыли за 2020-2021гг. В таблице 2.8 представлен анализ показателей рентабельности организации. За период 01.01–31.12.2021 организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности. Прибыль от продаж в анализируемом периоде составляет 3,2% от полученной выручки. При этом имеет место рост рентабельности продаж по сравнению с данным показателем за 2020 год (+16,4%). Таблица 2.8 - Анализ рентабельности

Продолжение таблицы 2.8

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за период с 01.01.2021 по 31.12.2021 составил 141,6%. То есть в каждом рубле выручки ООО "Дальневосточный специализированный центр безопасности информации "МАСКОМ" содержалось 3,4 рубля. прибыли до налогообложения и процентов к уплате. На рисунке 2.8 представлена динамика показателей рентабельности продаж.  Рисунок 2.8 - Динамика показателей рентабельности продаж В таблице 2.9 представлена рентабельность использования, вложенного в предпринимательскую деятельность капитала. Таблица 2.9 – Анализ показателей рентабельности капитала

На 2021 год каждый рубль капитала ООО Дальневосточный специализированный центр информационной безопасности «МАСКОМ» обеспечил 15,33 рубля чистой прибыли. Рентабельность собственного капитала за отчетный период (с 31 декабря 2019 г. по 31 декабря 2021 г.) увеличилась на 13,29%. Для 2021 года рентабельность собственного капитала характеризуется как не соответствующая норме. Величина фондоотдачи за 2021 г. составила 3,75 %, а за период 01.01–31.12.2020 г. рентабельность активов составила 2,04 % (произошло изменение +0,71 %). Наглядное изменение основных показателей рентабельности активов и капитала организации за анализируемый период представлено на следующем рисунке 2.9.  Рисунок 2.9 – Динамика показателей рентабельности активов и пассивов В таблице 2.10 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Таблица 2.10 - Анализ показателей деловой активности

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что общество получает выручку, равную сумме всех имеющихся активов за 297 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 58 дней, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов. Факторный анализ рентабельности собственного капитала. За период 01.01–31.12.2021 рентабельность собственного капитала равнялась 55,0%. Рентабельность собственного капитала за два последних года резко выросла (+55,0%). Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона (формула 2.1):  (2.1) (2.1)По данный формуле рентабельность личный капитала характеризуется 3 метрика: рентабельностью поставок, оборачиваемость активов и структурой капитала. В таблице 2.11 представлено влияние факторов, рассчитанное методом цепных подстановок. Таблица 2.11 – Анализ влияния факторов на изменение рентабельности собственного капитала

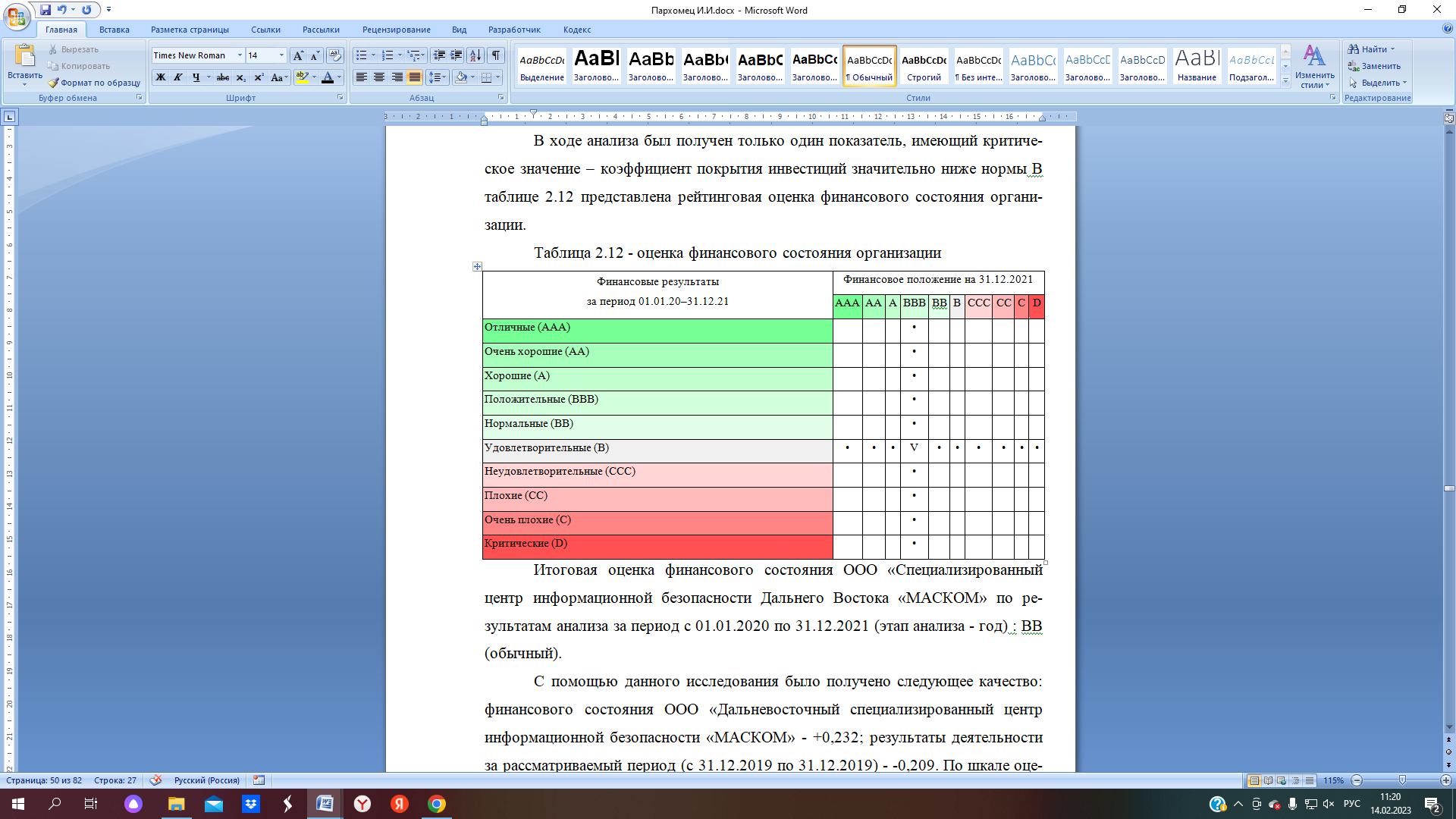

Ниже на качественной основе обобщены важнейшие показатели родовой ситуации и результаты деятельности Специализированного центра информационной безопасности Дальнего Востока «МАСКОМ» за последние два года. Исключительно хорошие значения имеют следующие 8 показателей финансового положения и результатов деятельности организации:Приведенные ниже 8 показателей финансового положения и результатов деятельности организации имеют исключительно хорошие значения: чистые активы превышают уставный капитал, при этом за весь анализируемый период наблюдалось увеличение чистых активов; коэффициент обеспеченности собственными оборотными средствами демонстрирует вполне соответствующее нормальному значение, равное 0,16; полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности; полностью соответствует нормальному значению коэффициент абсолютной ликвидности; положительная динамика рентабельности продаж (+0,45 процентных пункта от рентабельности за 2020 год); за последний год получена прибыль от продаж (20 817 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+8 989 тыс. руб.); прибыль от финансово-хозяйственной деятельности за последний год составила 16 723 тыс. руб. (+14 840 тыс. руб. по сравнению с предшествующим годом); положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (+0,02 коп. к 0,01 коп. с рубля выручки за 2020 год). Положительно характеризующим финансовое положение организации показателем является следующий – нормальная финансовая устойчивость по величине собственных оборотных средств. Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. В ходе анализа был получен только один показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы В таблице 2.12 представлена рейтинговая оценка финансового состояния организации. Таблица 2.12 - оценка финансового состояния организации  Итоговая оценка финансового состояния ООО «Специализированный центр информационной безопасности Дальнего Востока «МАСКОМ» по результатам анализа за период с 01.01.2020 по 31.12.2021 (этап анализа - год) : ВВ (обычный). С помощью данного исследования было получено следующее качество: финансового состояния ООО «Дальневосточный специализированный центр информационной безопасности «МАСКОМ» - +0,232; результаты деятельности за рассматриваемый период (с 31.12.2019 по 31.12.2019) - -0,209. По шкале оценок это ВВВ (положительная позиция) и В (удовлетворительные результаты) соответственно. На основании этих двух оценок был рассчитан итоговый балл финансового положения организации. Финансовое положение по рейтингу ВВ нормальное. Рейтинг «ВВ» отражает финансовое состояние организации, при котором большинство показателей находятся в пределах нормативных значений. Субъекты с таким рейтингом могут рассматриваться как контрагенты, требующие взвешенного подхода к управлению рисками. Организация должна обратиться за ресурсами, но решение зависит от анализа дополнительных Таблица 2.13 показывает рекомендуемые показатели в методике Федерального управления по делам о банкротстве (банкротство); настоящее приложение утратило силу, расчеты приведены для справочных целей. Таблица 2.13 – Анализ показателей

Так как один из двух первых показателей (коэффициент текущей ликвидности) в последний день анализируемого периода (31 декабря 2021 года) стал ниже нормативного значения коэффициент восстановления рассчитывался как третий показатель платежеспособности. Этот коэффициент позволяет оценить организационные перспективы восстановления нормальной равновесной структуры (платежеспособности) в течение полугода при сохранении динамики первых двух коэффициентов, имевших место за анализируемый период. Значение коэффициента восстановления платежеспособности (0,66) свидетельствует об отсутствии реальной возможности восстановления нормальной платежеспособности. В то же время следует отметить, что показатели структуры баланса являются достаточно важными, поэтому выводы на их основании следует делать только вместе с другими показателями финансового состояния организации. Кроме того, при расчете не учитываются особенности отрасли. В таблице 2.14 представлен анализ платежеспособности Дальневосточного специализированного центра защиты информации «МАСКОМ» (утвержденной Комитетом Сбербанка России по кредитованию и инвестициям от 30 июня 2006 г. N 285-5-с). Таблица 2.14 - Анализ кредитоспособности заемщика

В данной ситуации количество набранных баллов равно 0,847. Но если у организации есть возможность получения кредита в банке, то она сможет рассчитывать на его получение. Таблица 2.15. Прогноз банкротства. Не менее важным фактором, который может привести к скорому банкротству организации является счет Альтмана, рассчитываемый в следующем виде: Применительно ко ООО «Дальневосточный специализированный центр безопасности информации МАСКОМ» взята четырехфакторная модель частного предприятия.Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где Таблица 2.15 – Анализ показателей банкротства по методике Z-счет Альтмана

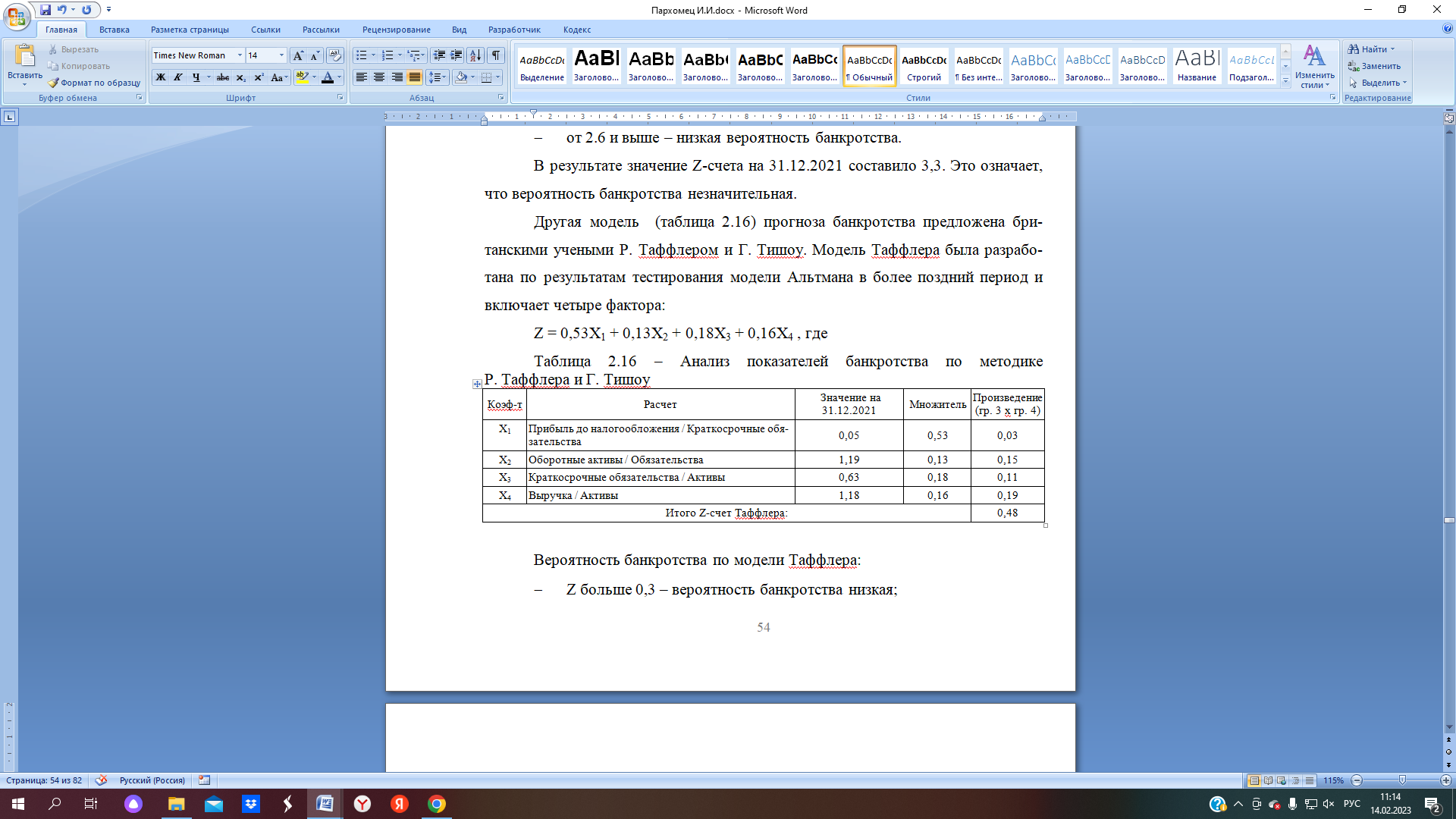

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: и менее – высокая вероятность банкротства; от 1.1 до 2.6 – средняя вероятность банкротства; от 2.6 и выше – низкая вероятность банкротства. В результате значение Z-счета на 31.12.2021 составило 3,3. Это означает, что вероятность банкротства незначительная. Другая модель (таблица 2.16) прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора: Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где Таблица 2.16 – Анализ показателей банкротства по методике Р. Таффлера и Г. Тишоу  Вероятность банкротства по модели Таффлера: Z больше 0,3 – вероятность банкротства низкая; Z меньше 0,2 – вероятность банкротства высокая. Поскольку в данном случае значение итогового коэффициента составило 0,48, вероятность банкротства можно считать низкой. Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая: R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где Таблица 2.17 – Анализ показателей банкротства по методике Р.С. Сайфуллина и Г.Г. Кадыкова

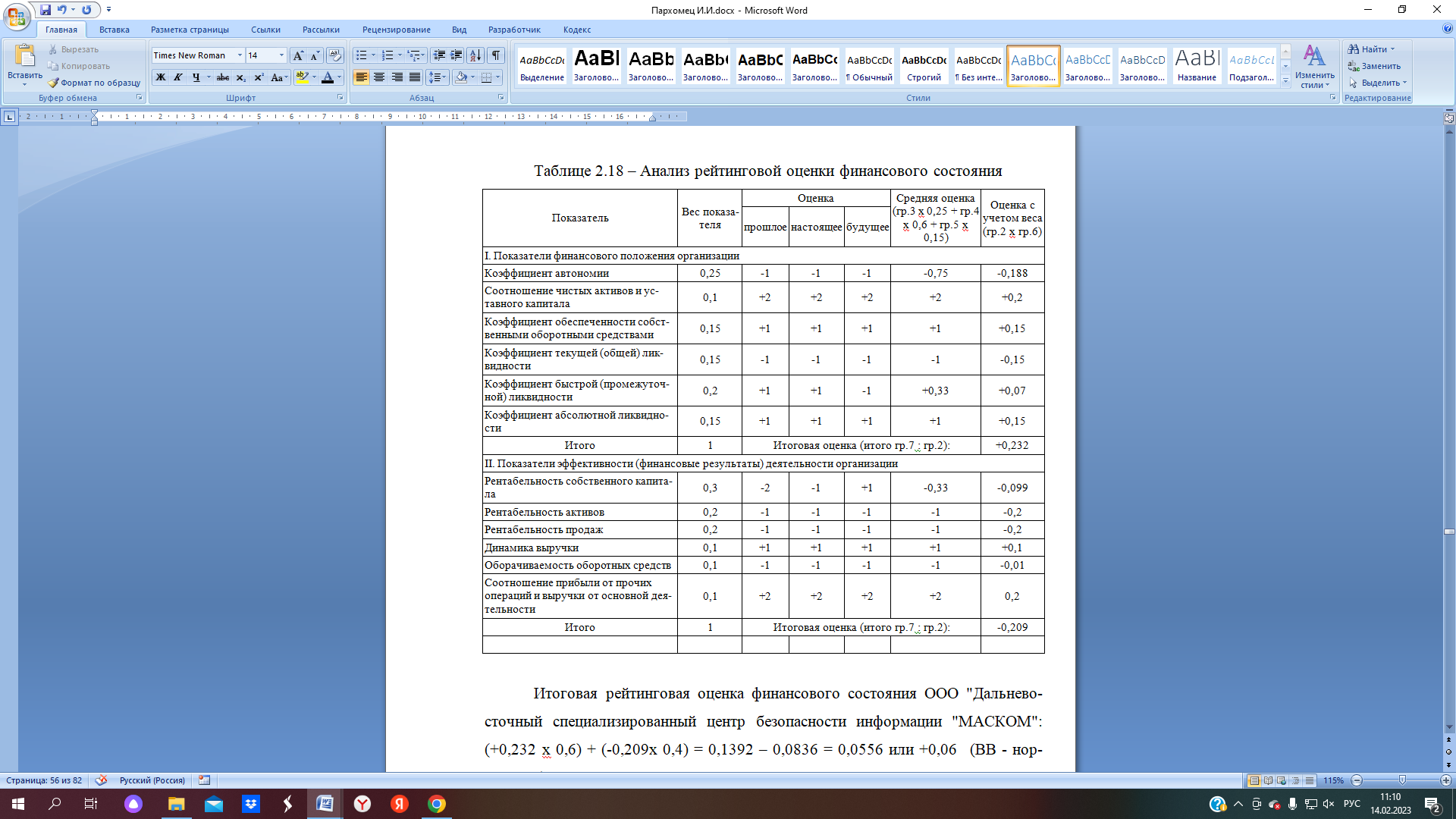

Модель Сайфуллина-Кадыкова полагает, что вероятность банкротства организации при значении итогового показателя R1 составляет высокую. Вероятность высокая при условии, что R1. Итоговый результат составил 0,75. В этом случае можно говорить о нестабильном финансовом состоянии организации, а также возможности банкротства. Эта модель является упрощенной, так как в ней не учитываются специфические особенности рынка и отрасли. Если учитывать много факторов, то необходимо провести дополнительный анализ. Далее мы проведем расчет рейтинговой оценки финансового состояния организации в таблице 2.18. [1] Таблице 2.18 – Анализ рейтинговой оценки финансового состояния  Итоговая рейтинговая оценка финансового состояния ООО "Дальневосточный специализированный центр безопасности информации "МАСКОМ": (+0,232 x 0,6) + (-0,209x 0,4) = 0,1392 – 0,0836 = 0,0556 или +0,06 (BB - нормальное) Таблица 2.19 - Что такое качественная оценка финансового состояния. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||