Роль финансового планирования в деятельности организации. Пархомец И.И. Существующего спроса на средства для ухода за волосами и кожей, а также финансового состояния компании

Скачать 1.69 Mb. Скачать 1.69 Mb.

|

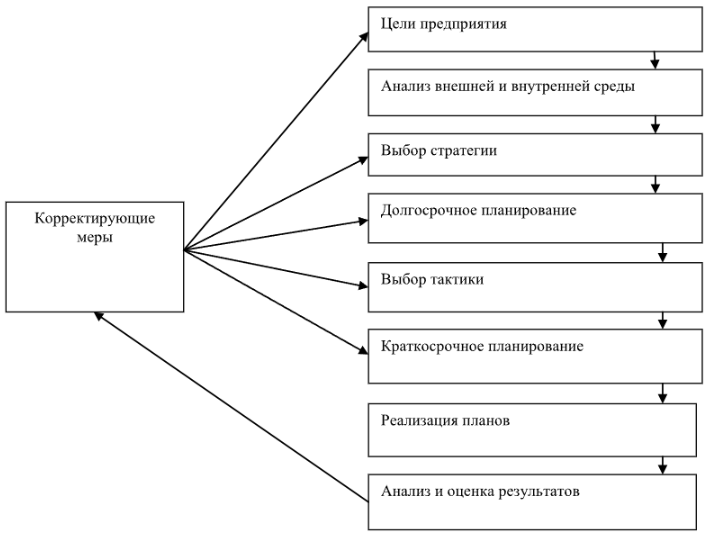

3.2 Основные рекомендации по совершенствованию системы финансового планированияОпыт многих преуспевающих компаний показывает, что в условиях изменчивой, нестабильной, а зачастую и агрессивной внешней экономической среды планирование финансовой деятельности является важнейшим условием их выживаемости, экономического роста и процветания. Именно оно позволяет оптимально увязать реальные потребности с возможностями предприятия. Чтобы изменить финансовое планирование в компании ООО «ДСЦБИ «МАСКОМ», необходимо посмотреть на предприятии Положение о финансовом планировании. Положения о финансовом планировании устанавливают основные принципы и виды финансового планирования, а также регламент финансового планирования на предприятии. В положении предлагается ввести критерии оценки эффективности и критерии оценки. По ключевым показателям эффективность рекомендуется применять следующие показатели: прибыль от продаж, коммерческие и административные расходы; чистая выручка. Общая рентабельность. В каждом из них нужно будет выявить ключевые показатели эффективности. Указать максимальный процент отклонений от плана. Принятие решения по финансовым вопросам определяется участниками процесса и их функциями, а также полномочиями исполнителей. Первостепенной задачей руководства предприятия является разработка финансовой стратегии. Для этого нужно сделать задачи в целом, придумать долгосрочную программу изменений предприятия с учетом новых возможных направлений в работе, желательно на несколько лет. Финансовая стратегия включает разработку: ценовой политики, инвестиционной политики, политики привлечения заемных средств, политики распределения прибыли, политики развития, политики максимизации прибыли. Исходя из задач, сформулированных в финансовой стратегии, а также опираясь на результаты стратегического анализа необходимо составить долгосрочный финансовый план. Сущность анализа заключается в определении возможностей и преимуществ компании, оценка влияния внешних и внутренних факторов. В условиях нестабильной и быстро меняющейся внешней экономической среды составление перспективного финансового плана кажется задачей не выполнимой, либо как минимум напрасной. Однако учитывая, что подробная детализация показателей перспективного плана бессмысленна и при его в процессе подготовки применяются укрупненные методы расчета доходов и расходов, которые затем корректируются в текущих ежегодных планах. выполнение задачи данной процедуры становится вполне реальным и актуальным. На основе анализа чувствительности и разработки различных вариантов развития финансовой деятельности в условиях различной динамики внешних факторов можно прогнозировать уровень целевых финансовых показателей перспективного плана. Как главный план, кроме плана движения денег рекомендуется иметь планы прибылей и убытков. Прогнозный баланс необходимо составлять на год и каждый квартал. Разработанные планы определяют исполнителей, которые отвечают за операции (элементы и задачи), с последующим анализом выполнения плана в пределах элементов доходов и платежей. Для выполнения планов необходимо их обеспечение в полной мере финансовыми и материальными ресурсами, выполнение этого условия так же должно контролироваться. Для повышения эффективности действующей на предприятии системы финансовых планов необходимо исправить недочеты, обозначенные во второй главе данной работы. Необходимо уменьшить сроки составления и утверждения разработанного плана. Текущий (годовой) финансовый план должен утверждаться не позднее тридцати дней с начала периода. Так же необходимо выполнения условия достоверности и полноты информации, используемой при расчете плановых показателей. Устранение внутрихозяйственных резервов, сокращение затрат на непроизводительные нужды и оптимизация инвестиций в основные фонды позволят увеличить прибыль за счет экономного использования средств. Новые энергосберегающие технологии особенно актуальны в связи с постоянным ростом тарифов на энергию. Кроме всего прочего, на предприятии может быть получен опыт внедрения новых энергосберегающих технологий и передан заказчикам для улучшения качества обслуживания клиентов. С учетом вышесказанного предлагаемую систему финансового планирования можно представить в виде схемы на рисунке 3.2.  Рисунок 3.2 - Рекомендуемая схема финансового планирования Все финансовые планы и результаты их анализа должны быть доступны и понятны руководству предприятия, для возможности принятия обоснованных управленческих решений. Главная цель предложенных мер состоит в создании возможности использования финансового планирования в качестве инструмента управления компанией, то есть прямому назначению. Очевидным является то, что для этого на предприятии параллельно бухгалтерскому учету необходимо вести управленческий учет. Так же необходимо поддержание на предприятии соответствующего материально-технического обеспечения, необходимого как для работы организации, так и для привлечения новых клиентов. ИТ-стратегия – это стратегический план управления развитием информационных технологий Компании, направленный на удовлетворение потребностей бизнеса и достижение поставленных целей по развитию используемых в Компании информационных технологий. Система управления архитектурой позволит эффективно использовать возможности ИТ-активов для достижения бизнес-целей и наладить процессы управления архитектурой предприятия (EnterpriseArchitectureManagement, EAM). Платформа Alfabet EAM предоставляет необходимую функциональность, придает гибкость и прозрачностькорпоративному управлению, что в конечном итоге позволяет достигать целевых результатов и повышает уровень зрелости бизнес-процессов и управления. Система Alfabet EAM позволит: видеть на всех необходимых уровнях детализации бизнес-архитектуру и поддерживающий ее ИТ-портфель, включая все приложения, технологии, на которых они построены; построить эффективное планирование будущей ИТ-инфраструктуры (в том числе на стратегическом горизонте); согласованно управлять трансформацией бизнес-процессов и поддерживающих ИТ; оперативно управлять изменениями в ходе проектов или эксплуатации информационных систем. Внедрение единой системы управления бизнес- и ИТ-архитектурой направлена на: Улучшение взаимодействия и конкретизация планов путем согласования с заинтересованными лицами и использования дорожных карт трансформации бизнес- и ИТ-архитектуры. Обеспечение заинтересованных сторон информацией (в соответствии с ролью), архитектурными представлениями и необходимой функциональностью в системе. Получение точного и надежного представления о временных рамках перехода от текущих процессов и ИТ-решений к новым. Решаемые бизнес-задачи внедрения единой системы управления бизнес- и ИТ-архитектурой: Повышение прозрачности и взаимопонимания с бизнесом при планировании ИТ, приведение ИТ-портфеля в соответствие с бизнес-стратегией, ИТ-стратегией, требуемыми возможностями. Повышение конкурентоспособности бизнеса, контролируемое и эффективное с точки зрения затрат внедрение ИТ-решений. Постановка самостоятельного процесса стратегического планирования ИТ, применение всех преимуществ новых технологий в критичных для бизнеса процессах. Уменьшение потенциала противоречий и конфликтов. Выявление зависимостей между текущими и будущими компонентами ИТ-портфеля. Улучшение слаженности работы и видения перспектив. Обеспечение заинтересованных лиц платформой взаимодействия и планирования. Повышение зрелости управления ИТ и бизнес-процессов Заказчика. Также рекомендуется использовать программное обеспечение, установленный на предприятии в составе семейства «1С:Предприятие 8», например. 1С:Финансовое планирование и бухгалтерия 8» и другие. В целях контроля стремительного роста объема кредитов необходимо отказаться от возможности использования длинных сроков погашения, рассрочки и других видов финансовых льгот. Подробнее. С помощью договора вы сможете регулировать взаимоотношения с клиентами, а также контролировать их выполнение. В общем случае, если вы планируете открыть бизнес, то вам необходимо будет установить кредитный лимит. Создание системы мероприятий по списанию долгов: выберите ответственного сотрудника, установите график проверок и взаимодействуйте со службой юридических услуг. Создайте список потенциальных покупателей, которые имеют четкую разбивку приоритетов платежей и сроков их отсрочки. Рассчитать платежи на основе разработанных приоритетов и учитывать реальные финансовые возможности. При необходимости внесения изменений в график платежей необходимо периодически вносить изменения в график. Изготовление резерва на проведение текущей операции, а также покрытие текущих расходов. За счет этого будет формироваться фонд для проведения торговых операций фирмы в течение месяца, а также будут проводиться торговые операции с клиентами. Кроме того, следует сформировать специальный фонд погашения безнадежных долгов 3.3 Мероприятия по внедрению платежного календаряПомимо годовых финансовых планов для контроля над поступлением выручки и расходованием для того чтобы предприятие могло планировать свою деятельность, ему необходимо иметь в наличии финансовые ресурсы. Оперативное управление финансами планирует платежи в более детализированном виде (по контрагенту и назначению платежа) и использует большую детализацию периодов планирования. Основным инструментом по оперативному управлению финансами организации является платежный календарь. С целью контроля за, притоком и оттоком денежных средств ООО "ДСЦБИ "МАСКОМ", руководству организации рекомендуется внедрение платежного календаря, который является необходимым элементом в оперативном планировании, в целях контроля ликвидности и максимально продуктивного использования денежных средств. Руководство контролирует расходы и поступления денежных средств на расчетный счет организации, а также выполнение стратегического финансового плана организации. С точки зрения бюджетирования график платежей — это система резервирования средств из плана. Но в отличие от кассового бюджета, это более подробный документ. Используя этот план, финансовый директор получает информацию о движении денежных средств по основным направлениям деятельности. График платежей – это план движения денежных средств на более короткий период в неделю, месяц, квартал. В кассовом плане отражаются все виды деятельности организации, основные из них, инвестиции, финансы, утвержденные в пределах лимитов и мощностей. Данные, отраженные в графике платежей, необходимы для сотрудников финансово-экономического отдела, а также для руководителя филиала и старшего менеджера. Платежный календарь позволит решить следующие задачи: Управлять ликвидностью организации, иметь совокупный положительный поток денежных средств в любой момент времени. Не допускать расходования денежных средств свыше утвержденных сумм. Если в организации денег много, это не значит, что их можно бездумно расходовать. Не допускать кассовых разрывов и невыполнения обязательств перед контрагентами. Это является основной целью формирования платежного календаря. На основе рекомендаций по улучшению деятельности организации и на основе разработанного и утвержденного инвестиционного проекта можно будет составить отчет о денежных средствах на прогнозный год. А на основании прогноза по движению денег. Является главным подготовительным этапом, организация сможет сформировать платежный календарь в краткосрочной перспективе и в более детализированном виде сроком на неделю, так как платежный календарь представляет собой финансовый документ, который обеспечивает ежедневное управление поступлением и расходование денежных средств. Платежный календарь способ к обеспечению бесперебойную работы организации, его финансовой устойчивости и развития управления денежными потоками с целью решения комплекса задач: синхронизации потоков поступления и выплат денежных средств во времени и пространстве; оптимизация размера средств; оптимизация переходящего остатка денежных средств; оптимизация уровня самофинансирования. Внедрение платежного календаря– это основной, необходимый инструмент по оперативному управлению финансами. У организации, при внедрении платежного календаря появляются преимущества: Возможность прогнозировать финансовое состояние на данный момент времени; Увеличить обоснованность и гибкость принятия решений при изменении экономических условий деятельности компании; Надежность доверия к организации со стороны инвесторов, кредиторов, высшего руководства. ЗаключениеПланирование является важной частью деловой практики. Многолетний опыт зарубежных и отечественных компаний показывает, что недооценка антикризисного планирования, его минимизация зачастую приводит к значительным экономическим потерям. Успешные компании осуществляют не только долгосрочное планирование, но и детальную разработку текущих оперативных планов для каждого подразделения, каждого рабочего места. План необходим не только для крупного и среднего бизнеса, но и для малого бизнеса. На современном этапе развития экономических отношений финансовая сбалансированность становится важнейшей характеристикой деловой активности и надежности предприятия. Финансовый баланс - это гарантия стабильности предприятия, его потенциала делового сотрудничества и обеспечения эффективного выполнения экономических интересов всех участников хозяйствования. В соответствии с экономической реальностью роль и значение анализа финансового планирования значительно возрастают как для самой компании, так и для ее различных партнеров, собственников, финансовых и налоговых органов. В ходе анализа были изучены основные характеристики экономического и финансового состояния предприятия. В результате были сделаны следующие выводы: Важнейшее место в собственных средствах занимает прибыль, которая является важнейшим источником формирования собственных средств предприятия; Структура финансовых ресурсов компании за рассматриваемый год была неудовлетворительной; Анализ финансового планирования показал, что не все виды планов используются в отрасли, что их эффективность на предприятии остается малоэффективной из-за превышения фактических затрат над плановыми; Направление повышения эффективности относится к оперативному планированию. Внедрен платежный календарь для управления финансами, а также контроля за поступлением и расходованием средств в текущий момент времени. В результате предложенных рекомендаций ООО «ДСКБУ «МАСКОМ» улучшит финансовые показатели и, как следствие, улучшит финансовое планирование. |