|

Роль финансового планирования в деятельности организации. Пархомец И.И. Существующего спроса на средства для ухода за волосами и кожей, а также финансового состояния компании

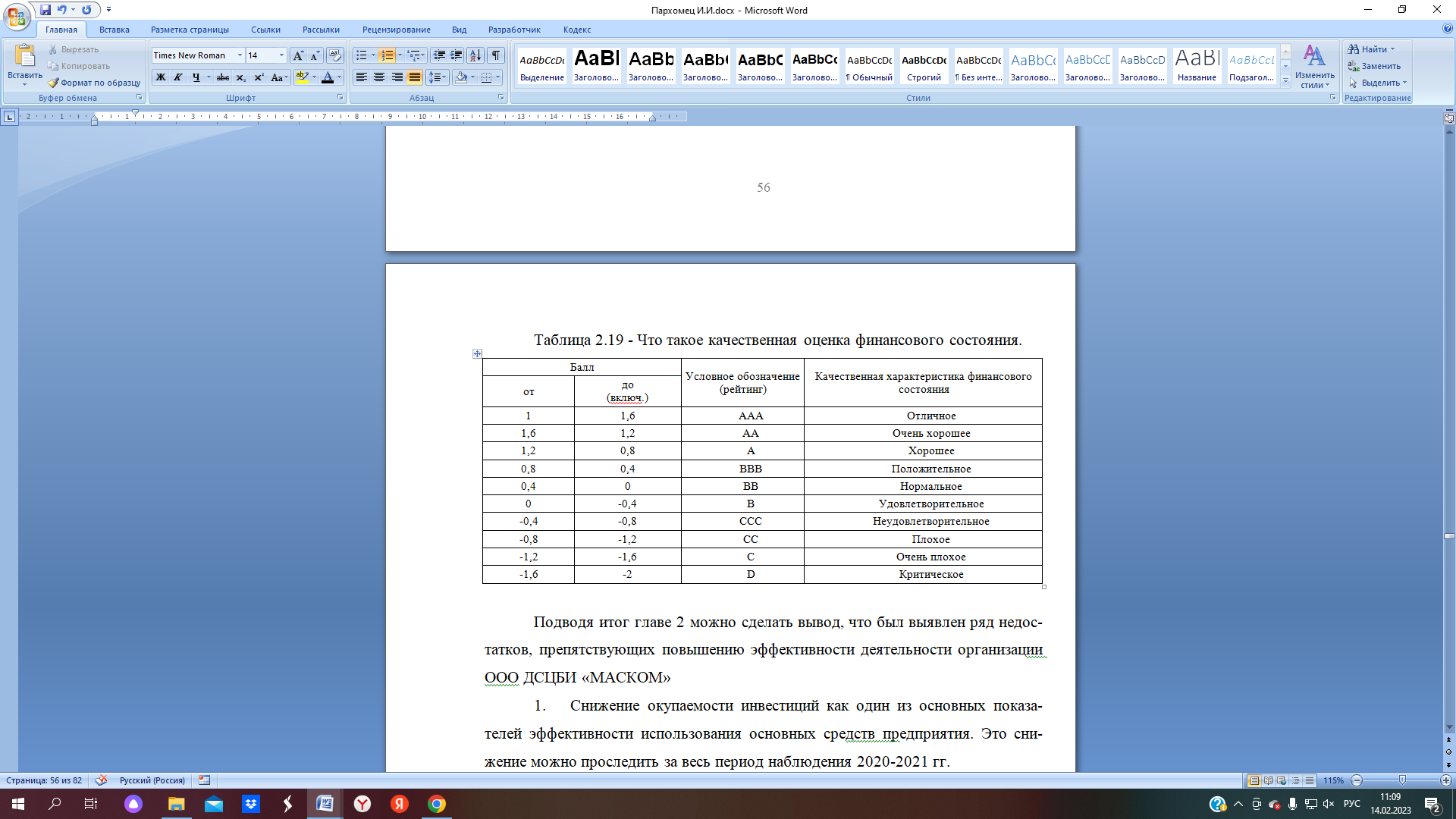

Подводя итог главе 2 можно сделать вывод, что был выявлен ряд недостатков, препятствующих повышению эффективности деятельности организации ООО ДСЦБИ «МАСКОМ»

Снижение окупаемости инвестиций как один из основных показателей эффективности использования основных средств предприятия. Это снижение можно проследить за весь период наблюдения 2020-2021 гг.

Увеличение показателя фондоемкости как показателя, отражающего величину стоимости основных фондов на единицу продукции, произведенной предприятием, так как с введением новых основных фондов при неизменном уровне использования ранее введенных основных фондов, Увеличение фондоемкости продукции является закономерным явлением.

Увеличение дебиторской задолженности из-за небрежной покупательской политики, что негативно сказывается на хозяйственной, финансовой и коммерческой деятельности компании.

Высокая доля себестоимости, прочих расходов, приводящая к низкому уровню и уменьшению прибыли от продаж, в результате основной коммерческой деятельности предприятия.

Превышение оборачиваемости дебиторской задолженности над оборачиваемостью пассивов.Высокая зависимость от заёмного капитала.

6. Отрицательная динамика коэффициента текущей ликвидности.

7. Увеличение продолжительности кредитного оборота, приводящее к нехватке собственных финансовых ресурсов и привлечению заемных средств.

8. Рост фондового индекса тоже нехорошо. Это свидетельствует о неэффективной ресурсной политике организации.

9. Отрицательная динамика собственного капитала.

3 Рекомендации по совершенствованию системы финансового планирования

3.1 Мероприятия, направленные на повышение эффективности деятельности ООО ДСЦБИ «МАСКОМ»

В настоящее время условия внешней среды для компаний достаточно нестабильны. Относительно этих аспектов существует проблема не только с поиском решения по стимулированию спроса, но и с расширением клиентской базы, а также совершенствованием действующей ценовой политики, но и с решением проблемы с поиском возможностей для обеспечения финансовой стабильности. в долгосрочной перспективе вне зависимости от влияния дестабилизирующих факторов.

В системе управления компании необходимо выстроить такие механизмы, которые позволят формировать и реализовывать управленческие решения, которые будут направлены на поддержание финансовой устойчивости, а также гарантировать развитие устойчивого потенциала компании.

В целях стабилизации финансового состояния предприятия должен быть составлен план мероприятий, направленных на улучшение финансово-экономического состояния организации.

Маркетинговая и сбытовая деятельность компании требует реализации подхода более грамотного и последовательного продвижения товаров на рынок, что постоянно увеличивает объемы производства. Необходимо провести комплексное исследование рынка, чтобы обеспечить продвижение товара по всем возможным направлениям.

Организация должна изучить влияние различных факторов на экономические условия для получения прибыли. Внешние и внутренние условия хозяйственной деятельности компании влияют на изменение абсолютной и относительной величины прибыли.

Внешние условия воздействия:

инфляция;

законодательные и нормативные изменения в области ценообразования;

изменение условий кредитования;

изменение условий налогообложения организации;

изменение условий оплаты труда работников.

На форму прибыли также влияют внутренние условия компании. Более подробный анализ факторов, влияющих на прибыль, позволяет определить маржу прибыли, т.е. количественно измеряемые показатели роста прибыли. Выявление резервов основано на научной методологии их расчета, внедрения и активизации. Ключевым фактором, влияющим на повышение эффективности и рентабельности деятельности компании, является снижение себестоимости продукции.

Факторы, обеспечивающие экономию средств:

экономия электроэнергии и сырья;

использование новых технологий;

сокращение простоев в реализации продукции;

повышение производительности труда за счет приобретения нового оборудования;

снижение свадебных потерь;

изменение структуры производственной программы в связи с изменением ассортимента;

введение новой услуги – доставка товаров на дом.

Чтобы успешно продавать свою продукцию на рынке, организации необходимо уделять особое внимание следующим аспектам:

стимулирование сбыта товаров – применение кратковременных инициатив с целью стимулирования покупки товаров;

реклама – проведение безличной презентации и продвижение своих идей определенной категории спонсоров;

связь с общественностью – внедрение мероприятий по защите и поддержанию, а также улучшению имиджа организации;

персональные продажи – проведение устной презентации при разговоре с одним или несколькими потенциальными покупателями, с целью реализации товара.

Вам необходимо оптимизировать закупку материалов, комплектующих, услуг и оборудования в вашей системе закупок.

Кроме того, следует оптимизировать затраты на логистику, уменьшив затраты на транспортировку товаров. Вы должны вернуть дефектные продукты в учреждения-поставщики.

Для управления качеством необходимо сосредоточить внимание на повышении уровня качества продукции. Для этого необходимо осуществить внедрение контроля качества и возложить ответственность за него непосредственно на самого работника.

Рекомендуется проводить работу систематически с целью повышения дисциплины труда в коллективе и повышения квалификации персонала.

Чтобы снизить дебиторскую задолженность нужно:

Осуществлять улучшение порядка предоставления организацией централизованных кредитов своим дебиторам.

Особо внимание уделить усилению юридической службы. Она позволит обеспечить правовую силу хозяйственных договоров, а также своевременно взимать просроченную дебиторскую задолженность.

Внедрение скидочной системы за своевременную оплату и досрочную предоплату за отгруженную продукцию.

Необходимо сокращать длительность отсрочек платежей. Например, факторинг, учет векселей, спонтанное финансирование. При проведении оценок предоставленных отсрочек, необходимо определить, есть ли прирост оборота над убытками от длительности сроков. Существует необходимость в снижении удельного веса сомнительных клиентов, путём систематического напоминания текущие дебиторам о наступлении срока расчётов, проведение селективной политики в отношении дебиторов.

С целью снижения кредиторской задолженности необходимо применение следующих мер:

Проведение переговоров с кредиторами по поводу проведения реструктуризации или отсрочки платежей просроченной задолженности.

Подписание соглашений об оплате (реструктуризации) просроченной кредиторской задолженности и разработка графиков погашения.

Облегчить взыскание долгов с помощью оптимизации дебиторской задолженности.

Уменьшить расходы, с учетом статьи затрат и обоснования.

Приложить к расчетам фонда оплаты труда данные о количестве сотрудников.

.Продавать неиспользуемые устаревшие оборудование, а также готовую продукцию и материалы на складе.

Использование новейших технологий и автоматики в производстве.

На данный момент существенной проблемой системы управления финансовыми результатами является обеспечение рациональности использования денежных средств.

Чтобы обеспечить нужное качество использования, важно организовывать эффективную систему контроля, которая будет контролировать все этапы от поступления средств до их расходования.

Необходимо отдавать приоритет следующим задачам: организация и сохранность бухгалтерского учета запасов.

Не менее важное внимание заслуживает учёт склада и обеспечение сохранности материальных ценностей: правильное планирование закупок, а также операций, связанных с хранением и расходованием материалов, корректным оформлением их в первичных документах, соблюдением нормирования и реализации неиспользуемых и лишних материалов.

Функционально правильное управление складскими запасами организации позволит повысить производительность труда работников, связанных со складом и всей структуры в целом.

При улучшении учёта в ООО «МАСКОМ ДСЦБИ», важно определить нормы и нормативы расхода материалов. Необходимо уделить внимание корректности распределения потребности в материалах на осуществление хозяйственной деятельности.

Необходимое количество резервов следует устанавливать с расчетом на то, что их будет достаточно для эффективного функционирования организации. Чрезмерные закупки товарно-материальных ценностей способствуют ухудшению финансового состояния и положения предприятия, а также замедляют их оборачиваемость. В результате коэффициент оборачиваемости оборотного капитала снижается. Важно определить, какие материалы закуплены сверх нормы, сколько было потрачено на их приобретение, как долго они находились на складе и не использовались, кто отвечает за ведение норматива инвентаризации основных средств.

Одним из основных мероприятий по повышению качества бухгалтерского учета в организации является проведение внутренних проверок с участием высококвалифицированных специалистов, прекрасно знающих специфику организации, происходящие процессы, момент ликвидации, сбора и использования материально-производственных запасов.

Данный метод контроля дает возможность комплексно оценить хозяйственно-финансовую деятельность предприятия, в том числе иных объектов хозяйственной деятельности, в части финансовых планов, выполнения, загруженности и материальных ресурсов, результатов деятельности в конкретный период времени, выявить резервы, обеспечение сохранности имущества, повышение эффективности работы компании.

Система мероприятий по повышению эффективности работы организации, а также укреплению ее финансовой устойчивости включает в себя вопросы рационального использования оборотных средств.

Сегодня проблема рационального использования оборотных средств в условиях рыночных отношений становится все более актуальной. Организации заинтересованы в повышении эффективности своей производственной и финансовой деятельности. Поскольку финансовое состояние организаций напрямую зависит от текущего уровня их оборотных средств и предполагает сопоставление затрат с результатами финансово-хозяйственной деятельности, а также покрытие затрат за счет собственных ресурсов, компании непосредственно заинтересованы в организации рационального использования труда. капитал. Столица.

Повышение эффективности управления запасами определяет ряд задач по учету, классификации запасов, их планированию и постановке целей контроля за их сохранностью. Эффективное использование материалов может снизить материалоемкость продукции. Повышению рациональности использования резервов способствует введение нормирования резервов с выявлением отклонений от их нормы фактически произведенных затрат.

Увеличение использования оборотных средств достигается за счет ускорения их оборачиваемости на каждом этапе цикла. В организации основную долю в оборотных средствах занимают запасы, то эффективная организация производственных запасов является важным условием рационального использования оборотных средств.

Контроль и регулирование фактических уровней запасов необходимы для того, чтобы производственно-сбытовой процесс был эффективным.

Необходимость этих мероприятий объясняется тем, что фактический размер резерва превышает пределы, предусмотренные нормативами резерва, что увеличивает затраты.

Снижение уровня запасов ниже нормативного значения приведет к дефициту и, как следствие, к связанным с ним убыткам и убыткам, а превышение нормы запасов приведет к стагнации капитала и увеличению затрат на хранение избыточных запасов. .

Инвентаризационным контролем называют все мероприятия, направленные на осмотр и управление запасами, в целях определения отклонений запасов от нормативного значения и принятия мер по устранению этих отклонений.

В результате анализа финансового состояния организации выявлено ухудшение финансовой устойчивости и финансового положения, что связано с увеличением зависимости от заемных источников финансирования и снижением доли собственного капитала организации, что указывает на важность и необходимость разработки соответствующих мер.

На Рисунке 3.1 представлены обобщающие показатели финансовой устойчивости организации, на основании которых можно сказать, что основные задачи, направленные на повышение финансовой устойчивости организации, являются:

рост объёмов продаж продукции;

изменение структуры капитала;

снижение краткосрочной кредиторской задолженности;

уменьшение дебиторской задолженности.

Рисунок 3.1 – Обобщающие показатели финансовой устойчивости

ООО «МАСКОМ ДСЦБИ»

Ожидаемые результаты после внедрения разработанных мероприятий:

осуществление частичного досрочного погашения задолженности;

- рост денежной массы в обращении;

нормирование запасов;

увеличение выручки и увеличение чистой прибыли;

улучшение показателей финансовой устойчивости.

Кроме того, в таблице 3.1 представлены основные направления повышения финансовой устойчивости ООО «МАСКОМ ДСЦБИ».

Таблица 3.1 – Направления повышения финансовой устойчивости ООО «МАСКОМ ДСЦБИ»

Направления

|

Мероприятия

|

Ожидаемые результаты

|

1. Рост объёмов продаж

|

- осуществление диверсификации производства продукции;

- внедрить систему накопительных скидок.

|

- появление новых клиентов;

- вывод производства на более высокий уровень, чем прежде;

- Повышение качества и рост объемов выпускаемой продукции.

- увеличение выручки Ожидаемый эффект от увеличения выручки составит +5%.

|

2.Уменьшение себестоимости продукции

|

- снижение цен закупа материалов и сырья;

- сокращение технологических потерь и производственного брака;

- повышение производительности труда.

|

- рост размера прибыли;

- увеличение выручки от продаж;

Ожидаемый эффект прироста к выручке при снижении себестоимости на 10% составит +5%

|

3. Снижение кредиторской задолженности и изменение структуры капитала организации

|

- сортировка задолженности по уровню значимости;

- снижение обязательств.

|

- уменьшение выплат по кредитам;

- общее уменьшение суммы кредиторской задолженности;

- досрочное погашение задолженности. Ожидаемый эффект – снижение на 30% имеющейся кредиторской задолженности .

|

4.Уменьшение дебиторской задолженности

|

- назначение ответственного за отслеживанием изменения уровня дебиторской задолженности;

- применение скидочкой системы на предварительную оплату.

|

- уменьшение доли невозвратных долгов;

- накопление денежных средств;

- рост денежной массы в обороте организации;

- повышение ускорения оборачиваемости дебиторской задолженности.

Ожидаемый эффект – снижение дебиторской задолженности на 20%

|

5. Нормирование размера запасов

|

- осуществление анализа по объёму запасов, которые необходимы для осуществления бесперебойной работы компании;

- введение нормы запасов и её своевременное пополнение.

|

Ожидаемый эффект – снижение запасов на 15%.

|

Данные мероприятия, позволят повысить финансовую устойчивость ООО «МАСКОМ ДСЦБИ», при этом общее увеличение выручки составит 10%, себестоимость снизится на 10%, сократится кредиторская задолженность на 30%, дебиторская задолженность на 20%, запасы на 15%.

В себестоимость продукции включены такие виды затрат, как: амортизация, материальные затраты, затраты на социальное обеспечение и оплату труда и прочие. Наибольший удельный вес в статье материальных затрат занимают затраты на приобретения сырья и материалов. Если организация снизит статью материальных затрат, то это повлечёт снижение себестоимости единицы продукции, и, как следствие, снижение общей себестоимости.

Ещё одним мероприятием, способствующим росту выручки, является снижение доли краткосрочной кредиторской задолженности при помощи реструктуризации имеющихся долгов.

Снижение дебиторской задолженности можно добиться путём назначения ответственного лица и внедрения скидок за своевременную полную оплату заказа. Такие мероприятия дадут возможность снизить уровень текущей дебиторской задолженности на 20%, соответственно у организации появится возможность воспользоваться своими денежными средствами, потому что при возникновении значительного заказа, у компании из-за появления несвоевременно оплаченных товаров, возникает потребность в привлечении заёмных средств, в случае нехватки собственных ресурсов. В таблице 2 представлены данные прогнозной то, из чего складывается имущество предприятия. организации ООО «МАСКОМ ДСЦБИ», при внедрении предложенных мероприятий.

В 2022 году планируется увеличение выручки на 10% за счёт роста объёмов продаж, внедрения скидочкой системы и расширения ассортимента производимой продукции. Также планируется снижение себестоимости на 10% за счёт поиска более дешёвого аналогичного по характеристикам и качеству материала. Повышения производительности труда, путём материального стимулирования работников и сокращение технологических потерь от более качественного подхода к производству продукции.

В связи с принимаемыми мероприятиями выручка увеличится на 10% и составит:

В= 656 786*1,10=722 465 тыс. рублей

∆ВР = 722 465 – 656 786 = 65 679 тыс. рублей

Ожидается снижение себестоимости на 10%:

С = 522 730 *0,9 = 470 457 тыс. рублей

∆С = 470 457 – 522 730 = -52 273 тыс. рублей

Валовая прибыль составит в прогнозном году:

ВП= 722 465 – 470 457 = 252 008 тыс. рублей

∆ВП = 252 008 – 134 056 = +117 952 тыс. рублей

∆ВП % = 117 952 / 134 056 * 100 = 87,99%

При остальных неизменных статьях доходов и расходов прибыль до налогообложения составит:

Пдн =17 811 + 117 952 = 135 763 тыс. рублей

∆Пдн = 100 - 135 763/17811*100 = 662,24%

Рассчитаем налога на прибыль, который составляет 20%:

НП=135 762 *0,2 = +26 065 тыс. рублей

Чистая прибыль составит:

ЧП=135 763 – 26 065 = 108 610 тыс. рублей

Прирост чистой прибыли = 108 610 – 16 723 = +91 887 тыс. рублей

Темп прироста = 91 887 / 16 723*100 = 549,46%

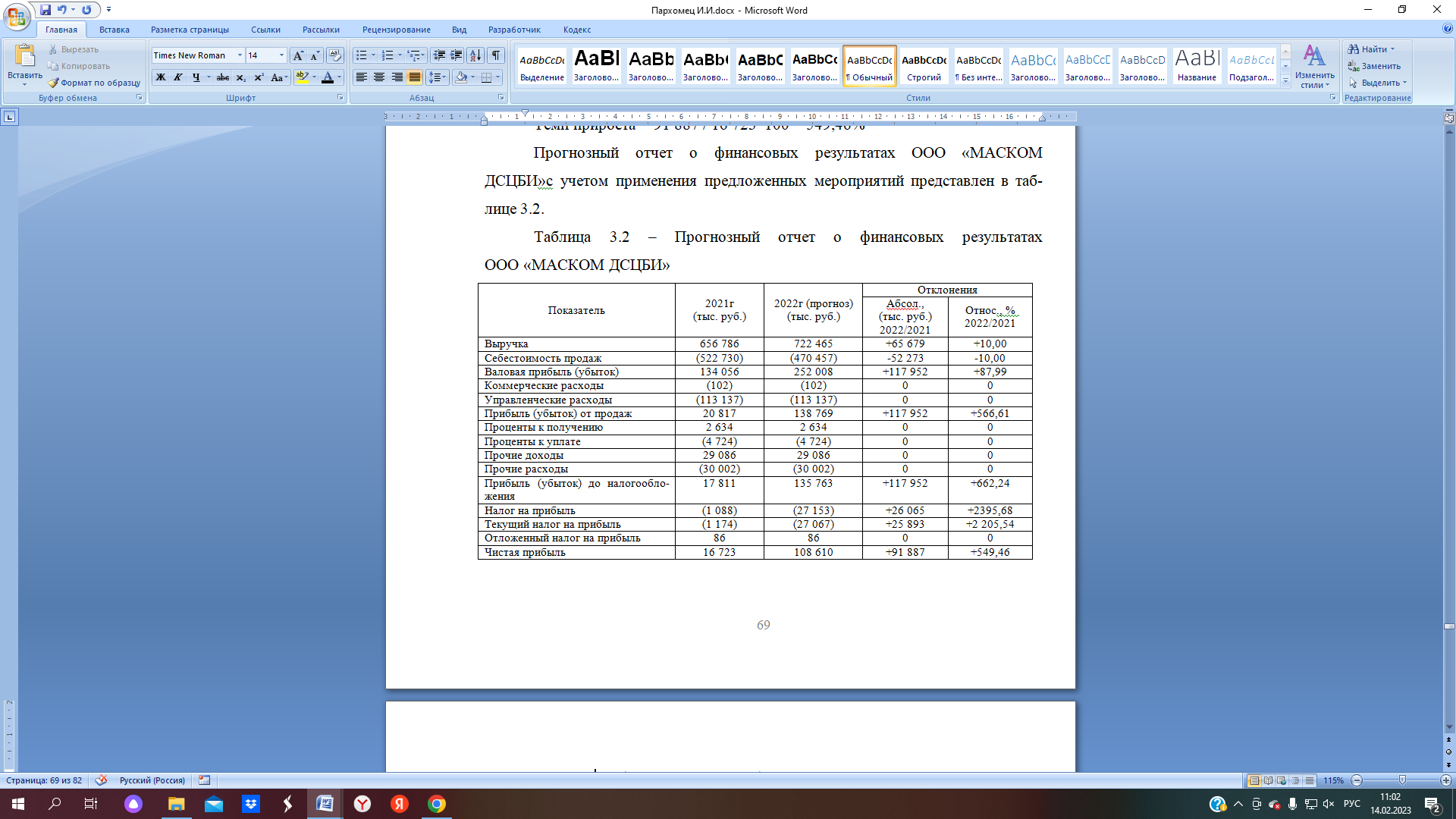

Прогнозный отчет о финансовых результатах ООО «МАСКОМ ДСЦБИ»с учетом применения предложенных мероприятий представлен в таблице 3.2.

Таблица 3.2 – Прогнозный отчет о финансовых результатах ООО «МАСКОМ ДСЦБИ»

Для того чтобы сделать ввод таблицы 3.2 можно сделать вывод, что при неизменных показателях таких статей, как: проценты к уплате, проценты к получению, прочие доходы и прочие расходы, прибыль компании в прогнозном 2022 году должна увеличиться на 91 887тыс. рублей или на 549,46% за счёт увеличения выручки на 10% и снижения себестоимости на 10%.

В планируемом году организация планирует внедрить скидочную систему на предварительную оплату, а также более ответственно подойти к работе с дебиторами, за счёт этого дебиторская задолженность в прогнозном году снизится на 20%, следовательно,

ДЗ= 172 622*(100-20)/100=138 097,6 или 138 098 тыс. рублей

Также, планируется внедрить систему нормирования запасов и ликвидировать неиспользуемые материалы, в связи с чем запасы уменьшатся на 15%, следовательно, составят:

З= 119 189*(100-15)/100 = 101 310,65 или 101 311 тыс. рублей

За счёт сокращения дебиторской задолженности и снижения уровня запасов планируется высвобождение денежных средств, которые составят:

Прирост денежных средств: 17 878 + 34 524 = 52 402 + 91 887 = +144 289 тыс. рублей

ДС прогноз = 230 351 + 144 289 = 374 640 тыс. рублей или

Темп прироста = 100% - (144289/230351) *100% = 37%

В связи с изменениями показателей раздела оборотные активы, рассчитаем прогнозную сумму оборотных активов в 2022 году:

ОбС=ДС+З+ДЗ = 101 311+138 098+ 374 640 = 614 049 тыс. рублей

Прирост оборотных средств составит = 614049-528906=+85 142 тыс. рублей

Темп прироста = 85142/528906*100=16%

Переходим к разделу «Пассивы». За счёт изменения структуры кредиторской задолженности, а также реструктуризации краткосрочной задолженности и снижения суммы обязательств, предполагается снижение кредиторской задолженности на 30% (темп прироста):

КЗ = 281 918*(100-30) *100=197 343 тыс. руб.

Абс.откл. = 281 918 - 197 343 = 84 575 тыс. рублей.

Краткосрочная задолженность, соответственно, снизилась на 84 575 тыс. рублей и составила:

Краткосрочная задолженность = 349 057 – 84 575 = 264 482 тыс. рублей.

Для расчёта показателя нераспределённой прибыли в прогнозном году берём из данных отчёта о финансовых результатах по строке «Чистая прибыль» абсолютное отклонение итоговый показатель.

Нераспределённая прибыль = нераспределённая прибыль прошлых лет + прирост чистой прибыли + высвобождение от кредиторской задолженности= =109 071 + 91 887 +84 575=285 533 тыс. рублей

Темп прироста нераспределённой прибыли = (285 533 – 109071)/109071*100%=162%

Прирост нераспределённой прибыли = 285 503 – 109 071 = + 176 432 тыс. рублей

Собственный капитал составил:

109081+176432 = 285 513 тыс. руб.

Темп прироста = 176462/109081 *100%= 162%

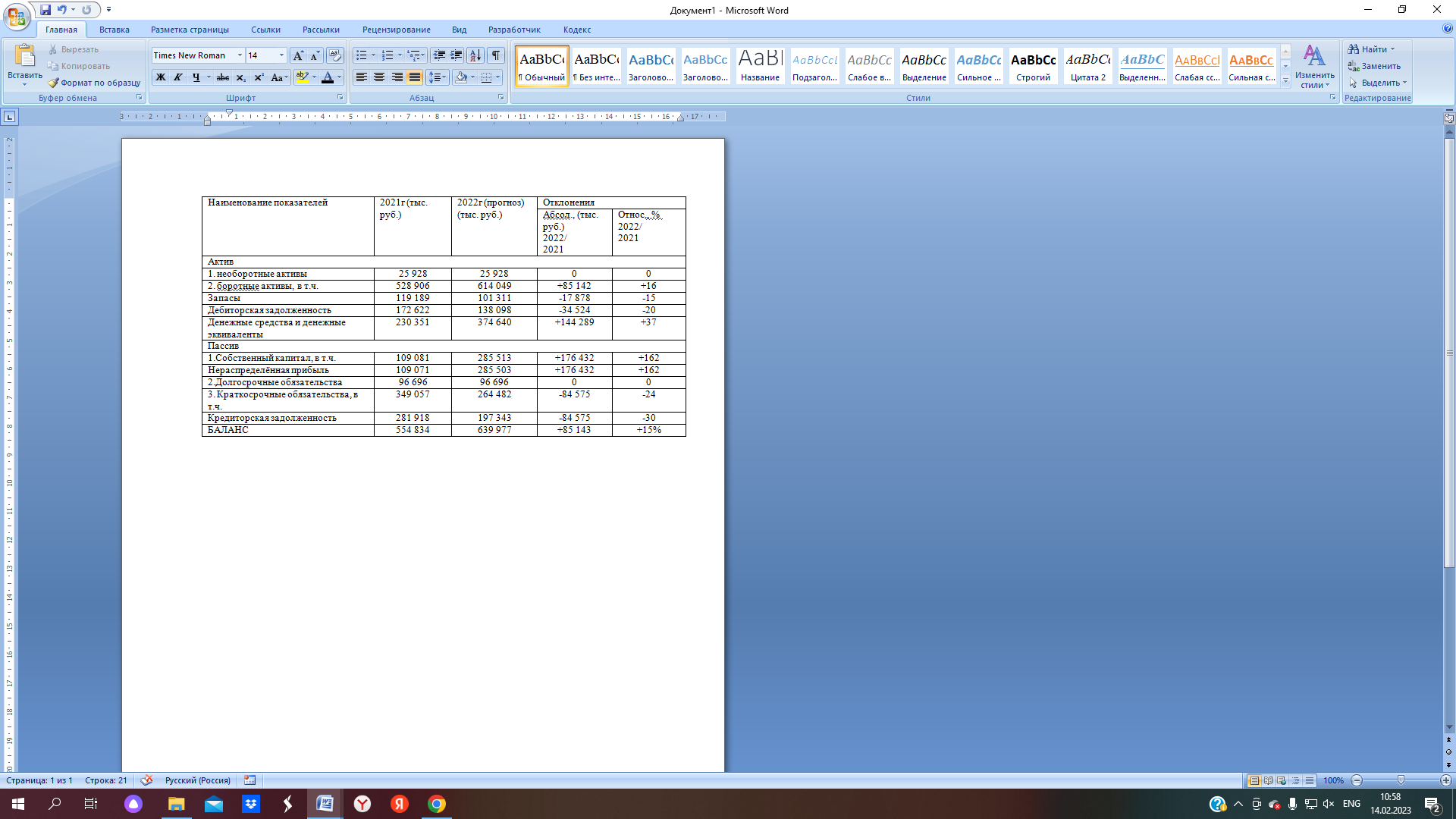

На основе расчётных данных заполним таблицу 3.3.

Таблица 3.3 – Прогнозная структура имущества и источников его формирования ООО «МАСКОМ ДСЦБИ»

Согласно таблице 3.3 можно сделать вывод, что в 2022 году наблюдается структурное изменение в оборотных активах и в пассивах компании, которое связано с уменьшением таких показателей, как: дебиторская задолженность снизилась на 20%, запасы уменьшились на 15%, денежные средства высвободились и увеличились на 37%, нераспределённая прибыль увеличилась на 162%, краткосрочная кредиторская задолженность снизилась на 30%. Таким образом, наблюдается высвобождение денежных средств из данных статей и повышение их оборачиваемости, что в конечном итоге приведёт к увеличению прибыли организации.

Помимо всего прочего, изменится валюта баланса, что приведёт к увеличению собственного капитала и увеличению размера имущества. Данный аспект свидетельствует о расширении деятельности компании, повышении её платёжеспособности и ликвидности.

Таким образом, подведя итог можно сказать:что внедрение данных мер является экономически выгодным и обоснованным для организации, потому что даёт возможность получить 108 610 тыс. рублей чистой прибыли и увеличить финансовую устойчивость компании.

|

|

|

Скачать 1.69 Mb.

Скачать 1.69 Mb.