ФиКР - ВОПРОСЫ ГОСЫ специалитет нов. на 2013 ГОД (АкТиСО). Сущность и функции финансов. Роль финансов в распределении и перераспределении ввп, нд и др

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

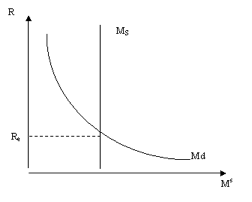

Центральный банк (Банк России): цели деятельности, функции и операции. Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Банк России, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны, выступает органом экономического управления. Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами. Согласно ст. 71 Конституции Российской Федерации определено, что правом денежной эмиссии обладает Российская Федерация, а ст. 75 конкретизирует, что денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации и оговорена его основная функция — защита и обеспечение устойчивости рубля.[2] Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются Федеральным законом «О Центральном банке Российской Федерации (Банке России)»[3] и другими федеральными законами Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платёжной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации. Специально оговорено, что получение прибыли не является целью деятельности Банка России. Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального Банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами. Спрос на деньги и предложение денег в рыночной экономике. Спрос на деньги – это та сумма денег, которую фирмы, население считают целесообразным иметь у себя при данных экономических условиях, включая уровень доходов.  Две основные причины спроса на деньги: Две основные причины спроса на деньги:1) Спрос на деньги как средство, необходимое для совершения сделок. Трансакционный или операционный спрос. Данный вид спроса на деньги зависит от уровня реального объема производства, абсолютного уровня цен и скорости обращения денег в движении доходов и не зависит от ставки процента (R). 2) Спрос на деньги как средство приобретения финансовых активов. Спекулятивный спрос. Он объясняется тем, что в условиях рынка каждый индивид формирует портфель финансовых средств (деньги, акции, облигации). Наиболее распространённая альтернатива деньгам – облигации (дают постоянный поток доходов). Ценой облигации выступает процентная ставка. Причем цена облигации и величина процентной ставки находятся в обратной зависимости. Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП Предложение денег (МS) – это совокупность платежных средств, обращающихся в стране в данный момент. Под предложением денег понимается и денежная масса, находящаяся в обращении и складывающаяся из соответствующих денежных агрегатов (М1, М2, М3 и т.д.). П  редложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, сформированное на основе эмиссии денег (выпуск денег в обращение) при монетарной политике, направленной на поддержание неизменной массы денег в обращении (см. график 2) Предложение денег не зависит от ставки процента. Реально предложение денег зависит от целей, которые ставятся в рамках кредитно-денежной политики конкретной страны. редложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что на каждый данный момент создано определенное, фиксированное количество денег, сформированное на основе эмиссии денег (выпуск денег в обращение) при монетарной политике, направленной на поддержание неизменной массы денег в обращении (см. график 2) Предложение денег не зависит от ставки процента. Реально предложение денег зависит от целей, которые ставятся в рамках кредитно-денежной политики конкретной страны.Равновесие денежного рынка – это положение на денежном рынке, когда количество предлагаемых денежных средств равно количеству денег, которое желают иметь у себя на руках население и предприниматели. Равновесие на денежном рынке достигается в точке пересечения спроса и предложения денег, в этой точке устанавливается равновесная процентная ставка. Если спрос на деньги растет, то будет расти и процентная ставка и наоборот. Если предложение денег возрастет, то график предложения денег переместиться из положения МSе в положение М1. И наоборот при снижении предложения денег график сместиться влево в положение МS2. Если предложение денег больше спроса (избыток) люди стремятся освободиться от денег: покупают облигации и другие ценные бумаги, цена облигаций растёт, а ставка процентная (R) падает. По мере падения ставки процента возрастает спрос на деньги. Если предложение денег меньше спроса (недостаток) людям нужны деньги, они начинают продавать облигации, акции (их цена падает), а ставка процента растёт, если ставка процента растёт, спрос на деньги падает. Система рыночных процентных ставок. Процентная ставка – это относительная величина процентных платежей на ссудный капитал за определенный период времени (обычно за год). Рассчитывается как отношение абсолютной суммы процентных платежей за год к величине ссудного капитала. Процентные ставки могут быть фиксированными и плавающими. Фиксированная процентная ставка - устанавливается на весь период пользования заемными средствами без одностороннего права ее пересмотра. Плавающая процентная ставка – это ставка по средне– и долгосрочным кредитам, которая складывается из двух частей: подвижной основы, которая меняется в соответствии с рыночной конъюнктурой, и фиксированной величины, обычно неизменной в течение всего периода кредитования или обращения долговых ценных бумаг. Система процентных ставок включает ставки денежно-кредитного и фондового рынков: ставки по банковским кредитам и депозитам, казначейским, банковским и корпоративным векселям, проценты по государственным и корпоративным облигациям, процентные ставки межбанковского рынка и многие другие. Виды процентных ставок бывают следующими. Учетный процент – это официальная ставка кредитования коммерческих банков со стороны ЦБ. Учетный процент является одним из основных инструментов, с помощью которого центральные банки разных стран регулируют объемы денежной массы в обращении, темпы инфляции, состояние платежного баланса и валютный курс. Рефинансирование коммерческих банков может проводиться либо путем прямого краткосрочного кредитования, либо посредством переучета коммерческих векселей. В России в настоящее время применяется только один способ рефинансирования – прямое кредитование коммерческих банков со стороны Банка России. Банковский процент – одна из наиболее развитых в России форм ссудного процента. Данная форма появляется в том случае, когда одним из субъектов кредитных отношений выступает банк. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, риск невозврата долга, принятый на себя банком, и оценку кредитоспособности заемщика. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнения обязательств перед вкладчиком по пассивам. Банк принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемым в банк, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности. При определении нормы процента в каждой конкретной сделке коммерческий банк учитывает: – уровень базовой процентной ставки; – премию за риск. Депозитные ставки по пассивным операциям банков подвержены влиянию тех же рыночных процессов, что и ставки по активным операциям, поэтому направленность их колебания приблизительно такая же. Депозитная ставка всегда ниже кредитной на несколько пунктов, разницу называют «спрэд», или «процентная маржа»; за счет нее покрываются расходы на обеспечение работы банка и формируется прибыль. Депозитные ставки тесно связаны с прочими ставками денежно-кредитного и фондового рынков. Межбанковская процентная ставка– процентная ставка по кредитам на межбанковском рынке. Такие ставки наиболее подвижны и в большей степени ориентированы на рыночную конъюнктуру. Специализированные кредитно-финансовые институты, их роль в финансовой системе. Специализированные кредитно-финансовые учреждения (СКФУ) или парабанковские учреждения отличает ориентация: а) либо на обслуживание определенных типов клиентуры; б) либо на осуществление в основном одного-двух видов услуг. При этом для специализированных кредитно-финансовых институтов (СКФИ) характерна двойная подчиненность: 1) будучи связанными с осуществлением кредитно-расчетных операций СКФИ вынуждены руководствоваться соответствующими требованиями (инструкциями) Центрального банка; 2) специализируясь на каких-либо финансовых, страховых, инвестиционных или других операциях, СКФИ подпадают под регулирующие мероприятия соответствующих ведомств. Деятельность специализированных кредитно-финансовых учреждений (СКФУ) концентрируется в большинстве своем на обслуживании небольшого сегмента рынка и, как правило, предоставлении услуг специфической клиентуре (например, факторинговых услуг). Особой разновидностью СКФУ являются почтово-сберегатель-ные учреждения, формирующие почтово-сберегательную систему. Одним из важнейших и старейших элементов данной системы являются почтово-сберегательные банки, исторически возникшие как государственные учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные учреждения через почтовые отделения аккумулируют вклады населения, осуществляют прием и выдачу средств. В последнее время в большинстве стран все большее распространение получают кредитно-расчетные операции почтово-сберегательных учреждений, характерные для банков, все больше стираются грани между положениями банковского законодательства и областей финансового законодательства относительно предмета деятельности и видов услуг, предоставляемых различными кредитными учреждениями. К специализированным кредитно-финансовым учреждениям (СКФУ) можно отнести: а) лизинговые фирмы; б) факторинговые фирмы; в) ломбарды; г) кредитные товарищества, общества и союзы; д) общества взаимного кредита; е) страховые общества; ж) инвестиционные компании (фонды); з) пенсионные фонды; и) финансовые компании; к) расчетные (клиринговые) центры. НАЛОГИ И НАЛОГООБЛОЖЕНИЕ Сущность, функции налогов и принципы налогообложения. Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие: обязательность; индивидуальная безвозмездность; отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления; направленность на финансирование деятельности государства или муниципальных образований. Характерными чертами сбора как взноса являются: обязательность; одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий. Налоговый кодекс РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы. Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. В современных условиях налоги выполняют две основные функции: - фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства); - регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы). Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются). Принцип налогообложения – основополагающее, базовое положение, лежащее в основе налоговой системы государства. Часть таких принципов закреплена нормативно, другие выводятся путем толкования налогового законодательства судом или научной доктриной. Некоторые принципы имеют общеотраслевой или межотраслевой характер, другие регулируют правовые институты, субинституты или даже отдельные аспекты налогообложения. Основные принципы: Принцип справедливости налогообложения. Принцип законности налогообложения. Принцип всеобщности и равенства налогообложения. Принцип равного налогового бремени не допускает установление дискриминационных правил налогообложения в зависимости как от организационно-правовой формы, так и от характера(содержания) предпринимательской деятельности налогоплательщиков. Принцип соразмерности налогообложения. Соразмерность налогообложения включает требования: 1) пропорциональности: при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога (п. 1 ст. 3 НК РФ); 2) обоснованности: налоги и сборы должны иметь экономическое основание и не могут быть произвольными (п. 3 ст. 3 НК РФ); 3) допустимости: недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ). Налоговое бремя и экономический рост. Пути снижения налогового бремени. Налоговое бремя - это меры экономических ограничений, создаваемых отчислением средств на уплату налогов. На макроэкономическом уровне показатель налогового бремени определяется как отношение общей суммы налоговых отчислений к совокупному национальному продукту. Средний уровень налогового бремени в зарубежных странах составляет обычно 40-45%. Показатель налогового бремени конкретного налогоплательщика отражает долю его совокупного дохода (выручки от реализации продукции, услуг и прочей реализации), изымаемую в бюджет: Налоговое бремя налогоплательщика = Сумма начисленных налоговых платежей/Совокупный доход Данный показатель дифференцирован по предприятиям различных отраслей производства. Так, на предприятиях по производству винно-водочных изделий и в транспортных организациях этот показатель выше, чем на предприятиях строительной индустрии, и много выше, чем на предприятиях сельского хозяйства. Снижение ставок налогов (налогового бремени) позволяет увеличивать инвестиции в производство и повышать заработную плату (усиливать мотивацию труда и повышать покупательную способность населения), что в совокупности приводит к повышению эффективности производства, увеличению доходов предприятия и росту товарооборота, а, следовательно, к росту налоговой базы. Повышение ставок налогов при неизменном значении налоговой базы ведет к увеличению суммы налоговых поступлений пропорционально росту ставок. Однако повышение ставок приводит к уменьшению налоговой базы на последующих этапах налогообложения, в силу чего сумма налоговых поступлений сначала растет с замедлением темпов роста, а по достижению некоторого порогового значения налогового бремени - уменьшается. Соответственно снижается сумма доходов, остающаяся у налогоплательщика после уплаты налогов, вследствие чего неизбежно уменьшаются инвестиции в производство и снижается заработная плата производственного персонала. Следует также отметить, что тяжелое налоговое бремя понуждает многих предпринимателей скрывать свои доходы (занижать величину декларируемых доходов) и переводить капиталы в теневую экономику. |