Издержки предприятия и проблемы повышения эффективности его хозя. Сущность издержек производства, их классификация 1 Сущность издержек производства

Скачать 137.83 Kb. Скачать 137.83 Kb.

|

|

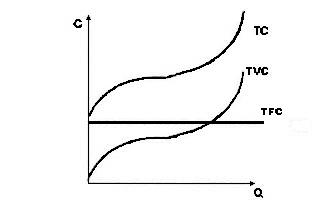

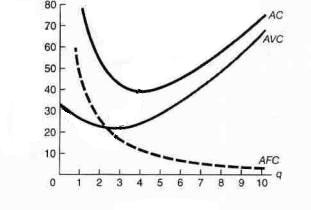

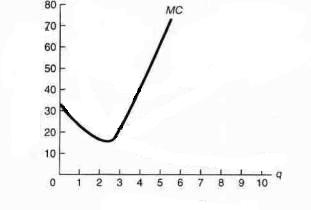

Глава I. Экономическая природа и содержание издержек производства 1.1 Понятие издержек Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства? В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.[2] В издержки производства и реализации продукции поэкономическим элементам включаются затраты, связанные с непосредственным производством продукции, обусловленные технологией и организацией производства; с использованием природного сырья; с подготовкой и освоением производства; с совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера); с изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.; с обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований; с обеспечением нормальных условий труда и техники безопасности; с управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.; с подготовкой и переподготовкой кадров; с отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения; с отчислением по обязательному медицинскому страхованию и др. Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции. В себестоимость продукции включаются: затраты на подготовку и освоение производства; затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства; затраты на оплату труда; затраты, связанные с использованием природного сырья; затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции; расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями; затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт); затраты по обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы; текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения; расходы, связанные с управлением производством; затраты, связанные с подготовкой и переподготовкой кадров; расходы по транспортировке работников к месту работы и обратно; выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсаций и т.д.); отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции; отчисления по обязательному медицинскому страхованию; платежи по страхованию имущества предприятий; затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков; затраты по гарантийному обслуживанию; расходы, связанные со сбытом продукций; затраты на воспроизводство основных производственных фондов, амортизация; потери от брака; потери от простоев по внутрипроизводственным причинам.[3] Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В России действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Что касается группировки издержек производства по статьям затрат, то на зарубежных предприятиях и фирмах применяется группировка, близкая отечественной. В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы). В состав группировки издержек по статьям затрат входят следующие статьи. 1. «Материалы». Эти затраты составляют наиболее важную статью издержек. К ним относятся расходы на приобретение сырья, материалов основных и вспомогательных, полуфабрикатов. Величина расходов на материалы непосредственно зависит от объема производства продукции и относится к переменным издержкам предприятия (фирмы). Они изменяются пропорционально объему производства продукции. 2. «Оплата труда». Сюда входит заработная плата рабочих и административного персонала. За рубежом так же, как и в нашей стране, применяются две принципиально отличающиеся друг от друга формы оплаты труда: повременная и сдельная. Повременная оплата труда рабочих используется там, где количество продукции, произведенной рабочим, не зависит от его индивидуальных усилий, например, на конвейерных линиях. Она применяется также там, где главную роль играет качество выпускаемой продукции и где трудно или невозможно рассчитать объем выполненной работы. Повременная оплата труда имеет как положительные стороны, так и недостатки. Положительным является то, что рабочий имеет гарантированный ежедневный или ежемесячный доход, не зависящий от колебаний объема производства. Недостатком повременной оплаты труда является то, что она не стимулирует повышение индивидуальных усилий рабочего и не дает ему возможности повышения своего заработка. Повременная оплата труда наиболее распространена за рубежом при оплате труда рабочих.[4] Сдельная оплата труда стимулирует рабочих добиваться большей выработки, что выгодно как самому рабочему, так и предприятию (фирме). В то же время возможен риск снижения качества выпускаемой продукции. Обе формы оплаты труда (и сдельная, и повременная) могут иметь свои разновидности. Например, за рубежом широко применяется сдельная оплата с гарантированным минимумом, сдельно-премиальная. Так, при сдельной оплате с гарантированным минимумом минимальный размер заработной платы может быть установлен в соответствии с почасовой заработной платой. Такая смешанная оплата труда обеспечивает рабочему минимальный размер заработка с одновременным использованием преимуществ сдельной оплаты труда. Формой оплаты труда административного персонала на зарубежных предприятиях (фирмах) служат, как и в нашей стране, должностные оклады. Помимо твердых окладов таким работникам в порядке стимулирования выплачиваются так называемые тантьемы (премии), обычно соотносимые с прибылью предприятия (фирмы). Некоторые фирмы заключают соглашения со своими работниками в той или иной форме распределения части своих расходов (прибыли). 3. «Плата за аренду помещений». Эта плата нередко составляет относительно крупную статью издержек. Если предприятие или фирма арендуют помещение, то величина издержек по этой статье будет равна общей величине арендной платы. Если же помещение принадлежит самому предприятию (фирме), то плата за его аренду будет состоять из ряда статей: выплат по ипотечной задолженности, налогов на недвижимость, страховки, эксплуатационных расходов, а также, с точки зрения утраченных возможностей, процентов от собственного капитала, вложенного в данную недвижимость. 4. «Амортизация». На зарубежных предприятиях, фирмах под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. При этом используется несколько методов расчета величины амортизации: линейная амортизация; амортизация по остаточной стоимости; амортизация по объему производства. Наиболее близка отечественным методам исчисления амортизации линейная амортизация. 5. «Прочие издержки». Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие. Подведём итог всему выше сказанному. Издержки производства (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов. Различают группировки издержек по статьям затрат и по экономическим элементам. Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. 1.2.Виды издержек Существует несколько подходов к определению видов издержек, каждый из которых имеет свою область определения. Частные и общественные издержки Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек. Бухгалтерские и экономические издержки Экономист и бухгалтер во многом по-разному рассматривают издержки предприятия. Бухгалтер дает ретроспективный взгляд на финансы фирмы, поскольку именно ему приходится следить за состоянием активов и пассивов и оценивать эффективность деятельности компании в прошлом. Бухгалтерские издержки – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки включают амортизационные отчисления на капитальное оборудование, величина которых определяется законодательством. Экономист в большей степени интересуется перспективами компании. Именно в его компетенции находятся вопросы оценки текущих издержек производства и способы их оптимизации за счет наилучшего использования имеющихся у фирмы факторов производства (т. е. оценка альтернативных издержек). Экономические издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.[5] И в бухгалтерские, и в экономические издержки включаются фактические затраты предприятия – заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата за недвижимость. Однако для экономиста эти издержки являются денежными средствами, которые могли бы быть использованы на другие цели, и задача экономиста состоит в том, чтобы оценить упущенные фирмой выгоды. Явные и неявные издержки Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т. е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т. д. Неявные издержки определяются стоимостью внутренних ресурсов, т. е. ресурсов, находящихся в собственности данной фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Очевидно, что для владельца капитального имущества (машин, оборудования, зданий и т. д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент или сдать его в аренду третьему лицу и получать доход.[6] Бухгалтерские издержки = Явные издержки. Экономические издержки = Явные издержки + Неявные издержки. Возвратные и невозвратные издержки Возвратные издержки – это расходы, которые фирма в состоянии вернуть (хотя бы после прекращения совей деятельности). Невозвратные издержки в широком смысле слова – это расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность.[7] Например, расходы на регистрацию фирмы и получение лицензии, подготовка рекламной надписи или названия фирмы на стене здания, изготовление печатей, расходы на покупку специального оборудования, сконструированного по заказу фирмы и др. Поскольку ни лицензия, ни рекламные надписи, ни оборудование не имеют альтернативного применения, то расходы подобного рода являются невозвратными. Невозвратные издержки являются как бы платой фирмы за вход на рынок или за уход с рынка. Невозвратные издержки не входят в альтернативные издержки и не должны оказывать влияния на текущие решения, принимаемые фирмой. Краткосрочные издержки производства В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные. К постоянным издержкам (TFC) на современных производствах может быть отнесена большая часть издержек, в частности такие статьи расходов, как оплата процентов по банковским кредитам, амортизационные отчисления, выплата процентов по облигациям, оклад управляющего персонала, арендная плата, страховые выплаты и т. д. Постоянные издержки не зависят от объемов выпуска продукции. Переменные издержки (TVC) напрямую зависят от объема производства. Основная доля этих издержек связана с использованием оборотного капитала. Переменные издержки включают расходы по приобретению сырья, материалов, комплектующих и полуфабрикатов, выплату зарплаты рабочим, транспортные расходы и др. Сумма постоянных и переменных издержек образует валовые (совокупные) общие издержки краткосрочного периода. TC = TVC + TFC  Рис. 1. Постоянные, переменные и совокупные издержки. При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. При наращивании объемов производства совокупные издержки увеличиваются на величину переменных издержек. Чтобы решить, какой объем продукции стоит выпускать, руководитель фирмы должен знать не только общие объемы затрат, но и динамику переменных издержек в зависимости от изменения объемов производства. Для этого используются показатели средних и предельных издержек производства.[8] Средние издержки (AC) – это величина издержек в расчете на единицу продукции. Средние постоянные издержки (AFC) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции. При увеличении объемов производства средние постоянные издержки снижаются. Это явление называют распределением накладных расходов. AFC = Средние переменные издержки (AVC) - величина переменных издержек, приходящаяся на единицу выпускаемой продукции. AVC = Кривая AVC имеет характерную форму. Сначала кривая падает, производство постепенно выходит на оптимальный уровень загрузки, рост издержек отстает от темпов роста производства; затем она горизонтальна или близка к этому, т. к. объем выпуска близок к технологическому оптимуму; далее начинается резкий рост кривой, т. к. мощности перегружены, и каждая дополнительная единица выпущенной продукции дается резким устойчивым повышением затрат.[9] Средние совокупные издержки (ATC) - величина валовых издержек, приходящаяся на единицу выпускаемой продукции.  Рис. 2. Средние постоянные, средние переменные и средние совокупные издержки. ATC = = = AFC + AVC Предельные издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.  Рис. 3. Предельные издержки. MC = = Предельные издержки равны приросту переменных издержек, т. к. постоянные издержки неизменны. Издержки производства в долгосрочном периоде Издержки, которые были рассмотрены выше, относятся к решениям, касающимся краткосрочных изменений объема выпуска при постоянстве части затрат. В долгосрочном периоде фирма может менять все используемые факторы производства, и, следовательно, переменными становятся все издержки производства. Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек производства. Последняя показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства (рис. 4). Рис. 4. Кривая долгосрочных средних издержек производства Кривая LAC огибает кривые средних краткосрочных издержек производства, касаясь их в точке их минимума. Динамика долгосрочных средних издержек и, соответственно, форма их кривой определяется эффектом масштаба (отдачей от масштаба). Эффект масштаба - соотношение между темпами изменения объема выпуска и темпами изменения долгосрочных издержек производства.[10] В зависимости от соотношения этих двух величин различают: 1) возрастающую (положительную) отдачу от масштаба - объем производства растет быстрее, чем совокупные издержки, в результате чего средние издержки производства снижаются. Положительный эффект масштаба обусловлен преимуществами крупного производства, позволяющего: осуществлять специализацию труда, производства и управления и на этой основе снижать затраты; применять специализированное, более производительное оборудование; использовать отходы основного производства для выпуска побочной продукции; 2) убывающую (отрицательную) отдачу от масштаба - издержки растут быстрее, чем объем производства, что ведет к возрастанию средних издержек производства. Отрицательный эффект масштаба связан с ростом управленческих расходов, обусловленных возрастанием масштабов производства, снижением эффективности взаимодействия между отдельными подразделениями. 3) постоянную отдачу от масштаба - объем производства и издержки растут одинаковыми темпами - средние издержки производства постоянны. Преобладание того или иного эффекта масштаба отражается на динамике долгосрочных средних издержек производства: -когда преобладает положительный эффект масштаба, долгосрочные средние издержки производства снижаются; -когда отрицательный эффект масштаба превалирует над положительным, средние долгосрочные издержки возрастают; -когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны. В разных отраслях положительный, постоянный или отрицательный эффект масштаба наступает при разных объемах производства. Соответственно разный вид может иметь и кривая долгосрочных средних издержек производства (рис.5). Если положительный эффект масштаба исчерпывается достаточно быстро, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства остаются постоянными длительное время.  Рис. 5. Кривая долгосрочных средних издержек производства Если положительный эффект масштаба действует достаточно долго, а отрицательный не наступает в течение длительного времени, то долгосрочные средние издержки производства снижаются продолжительное время. Если положительный эффект масштаба исчерпывает себя быстро, то падение долгосрочных средних издержек производства вскоре сменяется их ростом. Наименьший объем производства, при котором фирма минимизирует свои долгосрочные средние издержки производства, определяет минимальный эффективный размер предприятия. Делая вывод, хочется ещё раз выделить основные виды издержек. Итак, принято подразделение издержек производства на частные и общественные, бухгалтерские и экономические, явные и неявные, возвратные и невозвратные, краткосрочные и долгосрочные. В свою очередь краткосрочные издержки делятся на постоянные, переменные, совокупные, средние и предельные. |