Сущность управления сбытовой деятельностью организации, ее роль в деятельности организации 5 2 Организация управления сбытовой деятельностью организации

Скачать 445.48 Kb. Скачать 445.48 Kb.

|

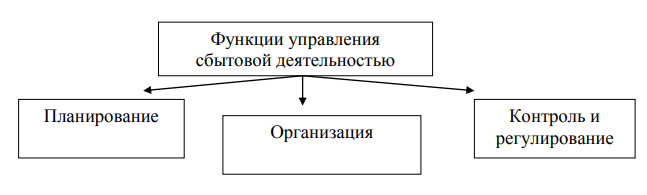

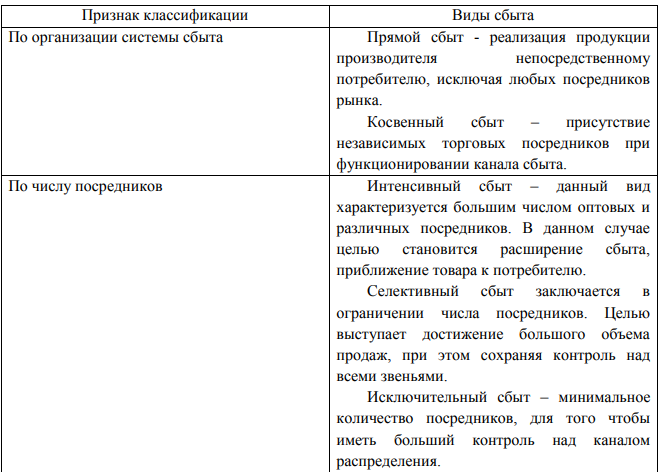

3 Показатели и методы оценки эффективности управления сбытовой деятельностью организации3.1 Оценка эффективности сбытовой деятельности предприятияДинамичность и непредсказуемость факторов рынка способствуют тому, что сбытовая деятельность была выдвинута в число направлений деятельности предприятия, имеющих основополагающее значение для эффективного и результативного хозяйствования. Современные условия жесткой конкуренции поставили систему управления сбытовой деятельностью в трудные условия, обозначив, что главной задачей данной системы является завоевание и сохранение удовлетворительной положения на рынке, и удержание превосходства над конкурентами. Рассматривая следующую цепочку, «производство – распределение – обмен – потребление», именно процесс сбытовой деятельности охватывает последние 3 элемента. Придерживаясь данного положения, мы говорим о том, что предприятие может достигнуть коммерческого успеха только в том случае, если будет организовано грамотное и эффективное управление сбытовой деятельностью. Чтобы обосновать важность управления сбытовой деятельностью, необходимо, прежде всего, выяснить, как трактуют категории сбыта и сбытовой деятельности различные авторы. Существует достаточно большое количество научных трудов отечественных и зарубежных ученых, рассматривающих различные аспекты сбытовой деятельности. Среди иностранных ученых вопросами данной области занимались: М. Портер, Г.Дж. Болт, Ф. Котлер и др. В отечественной литературе вопросам изучения сбытовой деятельности уделялось меньше внимания, но, тем не менее, огромной популярностью пользуются работы Баркана Д.И, Бурцева В.В., Раицкого К.А. и проч. Перечисленные авторы внесли серьезный вклад в изучение данного вопроса, однако, тема изучения сбытовой деятельности, по-прежнему, является актуальной. Впервые понятие сбытовой деятельности было сформулировано в 1958 году Гарвардской школой бизнеса: «Сбытовая деятельность существует лишь для того, чтобы с прибылью удовлетворить потребительские ожидания». Данная трактовка по- нашему мнению определяет суть сбытовой деятельности, заключающуюся в обеспечении достаточного уровня прибыли и удовлетворении интересов и потребностей покупателей. [82, с. 4-8.] По мнению, С.И. Барановского: «сбыт – это завершающий этап деятельности производителя, именно ему должно отводится одно из главных мест при разработке стратегии товародвижения и производства…» [9, с.4] Сфера исследований данной области весьма разнообразна и получила свое освещение также в одном из наиболее известных трудов среди отечественных авторов Давида Иосифовича Баркана «Управление продажами». В указанной работе автор определяет сбыт как «сферу деятельности предприятия – производителя (либо фирмы, оказывающей услуги), имеющая своей целью реализацию продукции на соответствующих рынках.» [3, с.18] По определению Наумова В.Н. «сбыт представляет собой систему отношений в сфере товарно - денежного обмена между экономически и юридически свободными субъектами рынка сбыта, реализующие свои коммерческие потребности. Субъектами рынка выступают продавцы и покупатели, а объектом сбыта является непосредственно товар.» [56, с.2] Бунеева Р.И. характеризует сбыт как систему хозяйственных связей и организацию договорной работы с покупателями, особенно подчеркивая важность данного процесса при организации оптовой торговли. [13, с.52] По мнению Ф.Г. Панкратова и Н.Ф. Солдатовой сбыт следует рассматривать как коллективные усилия по обеспечению продажи товаров розничным и оптовым покупателям, укреплению отношений с ними и удовлетворению их потребностей в услугах. [58, с.192]. Рассматривая данную трактовку, можно отметить, что авторы рассматривают процесс сбыта с точки зрения психологии покупателей, что нельзя исключить при организации данного процесса. В отличие от вышеуказанного Чуев В.Н. в своей работе говорит о том, что сбыт – это процесс продвижения продукции на рынок с целью получения предпринимательской прибыли. Акцентируя внимание на том, что готовая продукция представляет собой изделия, работы и услуги, завершенные в производственном процессе и представленные на рынок как товар. [79, с.15-22] В свою очередь, В.В. Бурцев дал свое определение сбытовой деятельности: «сбытовая деятельность - это выбранные руководством предприятия, совокупность сбытовых стратегий маркетинга и совокупность мероприятий по формированию ассортимента товаров, а также ценообразованию, по формированию спроса и стимулированию сбыта, заключению договоров, товародвижению, инкассации дебиторской задолженности и доставке товара» [14, с.139] Также автор определяет сбыт «как комплекс процедур продвижения готовой продукции на рынок, в том числе и формирование спроса, получение и обработку заказов, комплектацию и отправку продукции к покупателям и т.д.» В данном случае речь идет не просто о продаже продукции, на наш взгляд, автор характеризует процедуру согласования возможностей предприятия с потребностями рынка для удовлетворения интересов обоих сторон товародвижения. В своей статье Хасанова С.О. определяет сбыт как «непосредственный процесс продвижения готовой продукции на рынок и организации товарного обмена с целью извлечения предпринимательской прибыли». [7, с. 224-227] Именно, поэтому проанализировав различные толкования определения сбыта и сбытовой деятельности, можно отметить многоаспектность данного процесса. Несмотря на различный подход к формированию своей интерпретации, однозначно, можно отметить, что ученые сходятся во мнении, что, несмотря на различные факторы, сбыт всегда будет характеризовать тесную взаимосвязь производителя и потребителя по удовлетворению интересов той и другой стороны через реализацию товаров и услуг. Наиболее полно, на мой взгляд, дает определение В.В. Бурцев, определяя полный цикл мероприятий по организации сбытовой деятельности. Опираясь на данный материал, нами предлагается следующее определение: сбытовая деятельность – это комплекс теоретических и практических мероприятий, характеризующих различные этапы процесса по продвижению товара от производителя к потребителю, учитывая интересы сторон. Сбытовая деятельность предприятия не может иметь хаотичную направленность, ведь, именно, она, являясь завершающей стадией хозяйственного процесса, несет на себе роль наращивания прибыли. Сбытовая деятельность характеризуется широкой функциональной направленностью. Так, среди важнейших функций системы управления сбытовой деятельностью выделяют следующие (рисунок 1.1).  Рисунок 1.1 – Функции системы управления сбытовой деятельностью Анализируя функции управления сбытовой деятельностью, можно отметить, что вышеуказанные функции во многом схожи с общеизвестными функциями менеджмента. Так, функцию планирования можно охарактеризовать как активный процесс по разработке и составлению планов и графиков продаж, отвечающих ключевым требованиями эффективности деятельности, а также изучение существующего и потенциального рынка, Функции управления сбытовой деятельностью Планирование Организация Контроль и регулирование 17 составление характеристик целевых групп покупателей, процесс формирования ассортиментной политики, учитывающей первостепенные покупательские предпочтения и интересы, а также изучение путей формирования каналов сбыта. Организационная функция, в свою очередь, будут включать в себя процессы хранения, продажи и доставки. Также можно отметить, и такие немаловажные функциональные составляющие, как «дробление» или любые действия, которые позволят обеспечить доступность товаров в том количестве и форме, выполнение которых бесспорно будет соответствовать потребностям клиентов; хранение или иные работы по обеспечению доступности качества товаров в момент, покупки или использования [11, с. 203–206]. Проведение рекламных акций и иных мер по стимулированию сбыта – важные составляющие функции организации сбыта. Функция контроля и регулирования наиболее часто предполагает процессы оценки эффективности сбытовой деятельности, а также разработку корректирующих действий. Несомненно, ключевым аспектом остается контроль за выполнением планов сбыта. Уместно обратить внимание на то, что все разнообразие сбытовых функций перечислить трудно, так как их реализация в большинстве случаев определяется такими факторами, как: - количество жителей, проживающих на той или иной территории , а также география распределения потенциальных потребителей; - достоверная численность и подтвержденная интенсивность каналов распределения; - характер и формы организации каналов товародвижения и распространения; - номенклатура и масштабы производства; - имидж товаропроизводителя и его торговой сети. «Из сказанного становится очевидным, насколько многогранным является процесс сбытовой деятельности любого предприятия, предполагая под 18 собой установление коммерческих взаимоотношений с покупателями, завершающихся заключением договоров купли-продажи; разработка сбытовой программы; составление графиков поставки продукции и отгрузки её покупателям; ведение расчетов за реализованную продукцию; контроль за расчетами с покупателями и их платежеспособностью и иные составляющие» [6, с. 141-143]. «Цели сбытовой деятельности производны от целей предприятия, среди которых, в настоящее время превалируют цели максимизации прибыли» [6, с.52-54]. В этом контексте представляется убедительным, что целью сбытовой деятельности также является и обеспечение рационализации процесса физического продвижения продукции к потребителю и создание системы высоко результативного логистического сервиса, поддержание положительного имиджа и конкурентоспособности предприятия. «Достижение целей в области сбыта возможно при успешной реализации следующих задач в области сбытовой деятельности: - прогнозирование и планирование перспективных и потенциальных каналов и путей сбыта; - обоснование и выбор прямого и непрямого типа сбыта товаров, т.е. без включения или с включением промежуточных звеньев (субъектов) на пути движения товаров от производителя к потребителю; - обеспечение бесперебойного функционирования всей сбытовой цепи, т.е. рациональная организация движения материальных потоков по каналам сбыта; - реализация программ по привлечению новых покупателей; - поиск и отбор коммерчески выгодных предложений и т.д.» [49,с.106]. Таким образом, мы можем сказать, что основной задачей сбытовой деятельности является создание таких благоприятных условий, которые обоснованно трансформируют потенциальные существующие потребности покупателя в реальный спрос, приносящий удовлетворение интересов сторон и коммерческую выгоду. Среди таких условий выдвигаются следующие аспекты сбытовой деятельности: методы, формы и каналы сбыта, характеризующие ключевые функциональные направления. Более детальное рассмотрение указанных признаков, по-нашему мнению, является ключевой точкой организации сбытовой деятельности, которая в дальнейшем является основой взаимоотношений между потребителем и потребителями. Прежде чем перейти к рассмотрению вышеуказанных понятий, на наш взгляд, является необходимым рассмотрение классификации видов сбыта, как более укрупненной категории (таблица 2). Таблица 2 – Классификация видов сбыта   Анализируя таблицу 1.1, можно говорить о том, что, несмотря на полноту классификационных признаков, наиболее часто встречающимися считаются: организация системы сбыта и число посредников. Именно они и предполагают, то многообразие видов и форм сбыта, организуемого на предприятии. Сбытовая деятельность предприятия неизменно сопровождается тем или иным уровнем затрат. Это и управленческие расходы, и заработная плата персонала службы сбыта, и стоимость ресурсов, необходимых для нормального функционирования службы сбыта. Доходом от сбытовой деятельности предприятия, как и от маркетинговой деятельности в целом, выступает цена. Она является единственным элементом маркетинга-микс, приносящим доход, все остальные являются затратными. Но для определения эффективности сбытовой деятельности наиболее важными критериями являются выручка от продаж, прибыль от продаж, а также величина объема продаж, полученного в результате реализации того или иного маркетингового мероприятия. Здесь у предприятий могут возникать следующие проблемы: 1) предприятия зачастую не имеют способности гибко реагировать на изменения рынка, так как обычно вся система ценообразования на предприятиях построена на зависимости от полной себестоимости; 2) увеличение дохода путем увеличения цены неоправданно в условиях рынка по причине конкуренции; 3) попытки повышения дохода через снижение переменных затрат с помощью пересмотра норм на сырье, электроэнергию и на оплату труда порождают основной вопрос - соответствуют ли действительные издержки этим нормам. Снижение постоянных затрат путем пересмотра процента производственных накладных расходов, административных и коммерческих расходов, отнесенных на каждый товар, приводит не только к простому перераспределению прибыли между различными товарами, но и к гибельным последствиям, так как на основании такого учета могут быть приняты решения о снятии с производства прибыльных товаров и, напротив, оказана поддержка нерентабельной продукции [4]. Таким образом, основная проблема оценки эффективности сбытовой деятельности заключается в сложности идентификации дохода, полученного от реализации конкретного мероприятия или группы мероприятий. Маркетинговые мероприятия по продвижению конкретного продукта могут иметь эффект шлейфа, когда потребителю становится интересен сам производитель и другие его товары после пробной покупки. Кроме того, расходы на имидж-рекламу, например, вовсе не обязательно приводят к пропорциональному увеличению продаж. Из широкой номенклатуры товаров фирмы популярны единицы, и наличие внешних идентификаторов логотипа фирмы на всей продукции вовсе не означает рост спроса в целом по ассортиментной линейке. Поэтому вопрос, какую долю затрат отнести на ту или иную продукцию, является сложно разрешимым. По этим причинам оценка эффективности сбытовой деятельности определяется как отношение дополнительной прибыли от реализации маркетинговых мероприятий к затратам на эти мероприятия. Главная проблема состоит в выделении той самой дополнительной прибыли и определение того, действительно ли она получена благодаря мероприятиям, а не каким-то другим факторам. Для целей контроллинга сбытовой деятельности можно рассматривать результативность маркетинговых мероприятий скорее как величину качественную, а не количественную (ее численный расчет обычно не производится). При этом результативность рассматривается с двух точек зрения: 1) как возможность достижения тех же результатов при снижении затрат на маркетинг; 2) как возможность достижения большего результата при тех же затратах [4]. Эффективность сбытовой деятельности часто также ассоциируется с ростом объемов прибыли или с ростом рентабельности. Но более высокая прибыль может быть получена только за счет повышения цены, а это грозит предприятию значительной потерей доли рынка. Основными принципами организации эффективного сбыта являются: - обеспечение высокой гарантированности сбыта; - ориентация производства на удовлетворение потребностей рынка; - рациональное использование собственных, заемных, арендных ресурсов; - максимизация прибыли [4]. Таким образом, чтобы правильно организовывать, регулировать и контролировать сбытовую деятельность предприятия, необходимо постоянно проводить анализ результатов работы предприятия по реализации продукции [3]. Разработка эффективной сбытовой политики является ядром стратегической маркетинговой программы и при недостаточном внимании к себе может ослабить конкурентные позиции компании, и, наоборот, обоснованная концепция и рациональная организация сбыта способны увеличить объем продаж. |