Сущность затрат. Затраты

Скачать 421.04 Kb. Скачать 421.04 Kb.

|

|

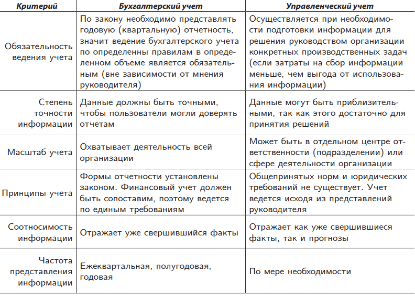

Использование функционально-стоимостного анализа для снижения затрат на производство. Функционально-стоимостный анализ (ФСА) – это метод системного исследования объекта (изделия, явления, процесса), направленный на снижение затрат при его проектировании. Этапы: Подготовительный (выбор объекта анализа с соответствующим технико-экономическим обоснованием, определение задач, сроков проведения и исполнителей, обучение специалистов). Информационный (сбор, систематизация и изучение информации об объекте анализа и его аналогах). Аналитический (определение состава объекта, выявление связей, формулировка функций, классификация функций). Исследовательский (на данном этапе выбираем наиболее эффективные варианты и делим их на три группы: главные, основные, полезные). Соотношение затрат и качества продукции. Повышение качества влечёт за собой повышение цены. Необходимо найти оптимальный баланс, который позволил бы и повысить качество и не потерять прибыль. Прежде всего, предприятие должно выяснить, какие характеристики качества продукции в первую очередь привлекают покупателя и способствуют росту объема продаж. К основным характеристикам качества продукции относятся: показатели назначения (производительность станка, мощность двигателя, грузоподъемность и скорость транспортного средства и т. п.); технико-экономические показатели эксплуатации (удельный расход топлива, энергии, масла, охлаждающего реагента и т. п.); показатели потребительских свойств (диапазон режимов работы, точность, быстродействие, чистота обработки и т.п.); удобство эксплуатации, дизайн, безопасность исполнения; надежность (наработка на отказ, интенсивность отказов, вероятность безотказной работы и т. п.), (через сколько нажатий сломается товар); долговечность (через какое время сломается прибор); ремонтопригодность (среднее время восстановления работоспособности, трудоемкость и продолжительность технического обслуживания и ремонта и т. п.) и др. Следующим шагом предприятия является выяснение объема возможных продаж продукции с новыми или улучшенными характеристиками качества. На рассматриваемом этапе управления затратами необходимо обосновать рациональность затрат экономическими расчетами, выполняемыми в такой последовательности: 1) определение суммарных затрат предприятия на обеспечение новых или улучшенных характеристик качества продукции, в том числе затрат на следующие работы: НИР прикладного характера; конструкторскую, технологическую и организационную подготовку производства; создание, реконструкцию или техническое перевооружение производства; освоение новой технологии и организации производства; исчисление затрат в расчете на единицу продукции с новыми или улучшенными характеристиками качества; установление цены единицы продукции с учетом ее новых или улучшенных характеристик качества и планируемой рентабельности ее производства; уточнение емкости рынка (возможного объема продаж) продукции по рассчитанной цене; принятие решения о выполнении в полном или сокращенном объеме работ по обеспечению новых или улучшенных характеристик качества и корректировке цены продажи с учетом уточненного объема реализации. Затраты и конкурентоспособность продукции. Для оценки конкурентоспособности продукции применяют систему единичных, групповых и интегрального показателей. Единичный показатель — отношение величины какого-либо параметра изделия к величине соответствующего параметра, конкурирующего образца. Групповой показатель рассчитывается на базе единичных показателей и характеризует различие между оцениваемым изделием и изделием-аналогом по группе параметров. Групповой показатель по техническим параметрам Кт Кт= Σ Di*qi; Di – коэффициент значимости qi – технический уровень оцениваемого параметра, относительно параметра изделия конкурента.  Групповой показатель по экономическим параметрам продукции Кэ зависит от совокупных затрат на нее на всех этапах жизненного цикла и рассчитывается на основе цен потребления.  Цена потребления = цена продажи (за сколько купил потребитель, транспортировка, монтаж, подготовка к эксплуатации, узконаладочные работы) + цена эксплуатации (расходования) (топливо, электроэнергия, вода, рабочая сила, текущий ремонт, уборка и т.п.). Групповой показатель по нормативным параметрам Кн рассчитывается на основе специально выделяемых единичных показателей среди технико-эксплуатационных показателей изделия (например, показатели безопасности, экологичности и др.). Эти показатели могут принимать только два нормативных значения: «1» — если изделие соответствует обязательным для данного рынка нормам и «О» — если не соответствует. Групповой показатель нормативных параметров определяется как произведение единичных нормативных показателей. Равенство любого из единичных показателей «О» означает, что групповой показатель по нормативным параметрам также равен «О», т. Е. изделие не конкурентоспособно ввиду несоответствия определенным нормам (стандартам). На основе групповых показателей Кт и Кн рассчитывается интегральный показатель уровня качества Укач.инт по формуле: Укач.инт = Кт * Кн, где Кн — групповой показатель по нормативным параметрам качества; Кт — групповой показатель по технико-эксплуатационным параметрам качества. Интегральный показатель конкурентоспособности У конкурентоспособности У конкурентоспособности =  = =  . .График определения рационального соотношения цены потребления и уровня качества продукции Важнейшая задача предприятия в условиях рыночной экономики — снижение цены потребления при сохранении (или повышении) качества продукции. Она решается только управлением затратами при разработке, производстве, реализации, эксплуатации и утилизации продукции. Системы учета затрат. Учет затрат на производстве позволяет дать им фактическую количественную оценку, и этим определяются его основная роль в контроле и управление затратами. Объектом учета выступают затраты, классифицированные по различным признакам. К главным характеристикам учета затрат в организации относятся полнота, точность, оперативность, достоверность. Учет затрат дает руководству организации экономическую информацию, необходимую для принятия управленческих решений по ведению хозяйственной деятельности. Можно выделить основных два вида учета затрат в организации: 1. Бухгалтерский (финансовый) учет; 2. Управленческий (производственный) учет. Бухгалтерский (финансовый) учет обеспечивает заинтересованных лиц документально отраженной информацией о стоимости потребленных ресурсов, достигнутых результатах производства и способах финансирования деятельности организации. Управленческий (производственный) учет объединяет в целостную систему различные составляющие планирования, учета и анализ затрат по видам, системам их формирования и объектам. В эту систему также входит нормативный учет затрат на базе полной и сокращенной себестоимости продукции, методы ее калькулирования, планирование, учет и анализ прямых инвестиций.  Внедрение управленческого учета и контроля по центрам ответственности позволяет: — упростить процедуру ведения синтетического и аналитического учета посредством накопления информации по счетам отклонений; — создать условия для формирования отчетности по потребностям; — повысить обоснованность принимаемых управленческих решений. Основы управленческого (производственного) учета. Неполная себестоимость - метод калькулляции продукции (работ, услуг) по неполной себестоимости означает, что в себестоимость включаются все расходы, кроме общехозяйственных. Общехозяйственные расходы в себестоимость продукции (работ, услуг) не включаются и списываются непосредственно на выручку от реализации. Подпроизводственнымучетом понимается система, позволяющая осуществлять сбор и анализ информации о затратах, которые возникли в процессе производства продукции (работ, услуг), и производить калькулирование себестоимости продукции с целью формирования полной и достоверной информации о затратах на производство. Достоинства неполной (ограниченной) себестоимости заключаются в следующем: 1. Позволяет установить связь между затратами и объемом производства, что в дальнейшем используется при расчете критического объема реализации; 2. Используется для обоснования краткосрочных управленческих решений по оптимизации производственной программы, ценообразования, принятия дополнительных заказов, решений типа: покупать или производить; 3. Способствует упрощению нормирования, планирования, учета и контроля затрат (управлению затратами). Недостатки неполной (ограниченной) себестоимости –это: 1. Недостаток внимания, уделяемого постоянным затратам, и опасность инерции в принятии долгосрочных решений; 2. Условность деления затрат на постоянные и переменные; 3. Нецелесообразность применения при существенных колебаниях объемов производства и реализации. Система «директ-костинг». В основу этой системы положен принцип контроля затрат связи с колебаниями объема выпуска или степени загрузки оборудования. Классическая модификация предполагает исчисление только прямых или основных затрат все из которых являются переменными. Учитывает переменные затраты. Учитывает переменные расходы и часть постоянных зависящих от коэффициента использования производственный мощностей. Исчисление не полной, а частичной себестоимости. Сравнение расчета полной и частично затрат: Общая цель. Для расчета полных затрат целью будет полное покрытие всех затрат и по следующая оптимизация чистой прибыли. Для расчета частичных затрат покрытие переменных затрат и по следующая оптимизация прибыли брутто. Область эффективного применения. Принятие долгосрочных и краткосрочных решений. Для частичных краткосрочных решений. Точность и трудоемкость. Для полных затрат обеспечивает точный, но трудоемкий и сложный контроль. Для частичных обеспечивает контроль за счет простой сигнальной информации. Главная задача. Полные затраты - ориентирует руководство на получение результатов. Ориентирует руководство на поиск оптимальных решений меняющихся условий рынка. Преимущество расчета технических затрат. Позволяет оценить затраты в будущих периодах. Оценивает затраты не посредственно связанных с производительностью. Позволяет сопоставить затраты при различном объеме производством. Позволяет не учитывать влияние изменения запасов. Система «стандарт-костинг». Концентрация производства совершенствования технологии и организации, разработки методов оперативного управления производства Необходимость оперативного контроля затрат работает как метод нормативного учета. Норматив – это уровень рассчитанный по стандарту или норме которой соответствует требуемому, желаемому или возможному. Основное значение нормативного учета Вскрывать качество нормативов или стандартов. Устанавливать или корректировать цели, которые необходимо им достичь. Нормативный учет предполагает раздельный учет затрат Фактических отвечающих нормам Фактических отклоняющихся от норм. Основные признаки классификаций По статьям затрат Центры места формирования затрат Подразделения предприятия ответственный за изменение или отклонение Характер или причина изменения отклонений. Причины изменения норм и нормативов: Повышение технического уровня производства Улучшение организации производства и труда Изменение объема и структуры производства Система управления затратами на основе информации «управленческого» учета. Система базируется на использовании операционного анализа. Операционный анализ является составной частью «управленческого учета» и ключевым инструментом этого анализа выступают такие показатели как: операционный рычаг, порог рентабельности и запас финансовой прочности. Преимуществом управленческого (производственного) учета является оперативность. Системы управленческого (производственного) учета призваны обеспечить учет: затрат по видам и функциям управленческой деятельности (на качество, на материально‑техническое обеспечение производства, на маркетинг и т. д.); затрат по местам их возникновения, центрам затрат и центрам ответственности; затрат по носителям (калькулирование себестоимости продукции); результатов деятельности организации по носителям затрат; результатов деятельности организации за определенные периоды. Методической основой операционного анализа является разделение затрат на постоянные и переменные. При этом определяется релевантный период, когда их структура условно неизменна в течение некоторого времени при определенном объеме продаж. Основными показателями, используемыми в данной системе управления затратами являются: — операционный (производственный) рычаг; — точка безубыточности; — запас финансовой прочности. Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение объема реализации продукции порождает более сильное изменение прибыли. Порог безубыточности (порог рентабельности, точка самоокупаемости) представляет собой объем производства, при котором организация не несет убытков, но и не имеет прибыли. Валовая маржа при этом только покрывает постоянные затраты. Операционный (производственный) рычаг (леверидж) предназначен для установления влияния прибыли на изменение объема реализации. Суть его действия заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение Контроллинг. Можно выделить три основных подхода к формированию понятия контроллинга: — ориентация на бухгалтерский учет предполагает создание системы поддержки управленческих решений на основе внутреннего производственного учета; — ориентация на информацию формирует информационное обеспечение ориентированного на результат управления организацией; — ориентация на координацию либо с акцентом на планирование и контроль, то есть координацию подсистем планирования и информационного обеспечения, либо с акцентом на управленческую систему в целом, то есть координация всей управленческой системы как управление управлением. Контроллинг иногда трактуется как управление прибылью, то есть система регулирования, позволяющая организации получать максимальную для данных условий прибыль. Контроллинг часто выполняет функции внутреннего контроля, поддержания эффективности работы подразделений и организации в целом. Система ориентирована на выявление всех шансов и рисков, которые связаны с получением прибыли. Основная цель контроллинга заключается в том, чтобы организовать процесс управления таким образом, чтобы достичь все цели, которые ставит руководство организации. Цель системы контроллинга определяет основные ее функции и задачи. Задачи контроллинга: — создание информационной системы поддержки принятия управленческих решений на основе баз данных, поступающих из всех видов учета в организации (бухгалтерского, производственного и управленческого); — планирование деятельности организации в целом и в разрезе отдельных центров ответственности; — оперативный контроль деятельности всех структурных подразделений и всей организации в целом; — координация деятельности системы управления организацией. Специфическим инструментом контроллинга является сумма покрытия и средняя величина покрытия. |