Сущность затрат. Затраты

Скачать 421.04 Kb. Скачать 421.04 Kb.

|

|

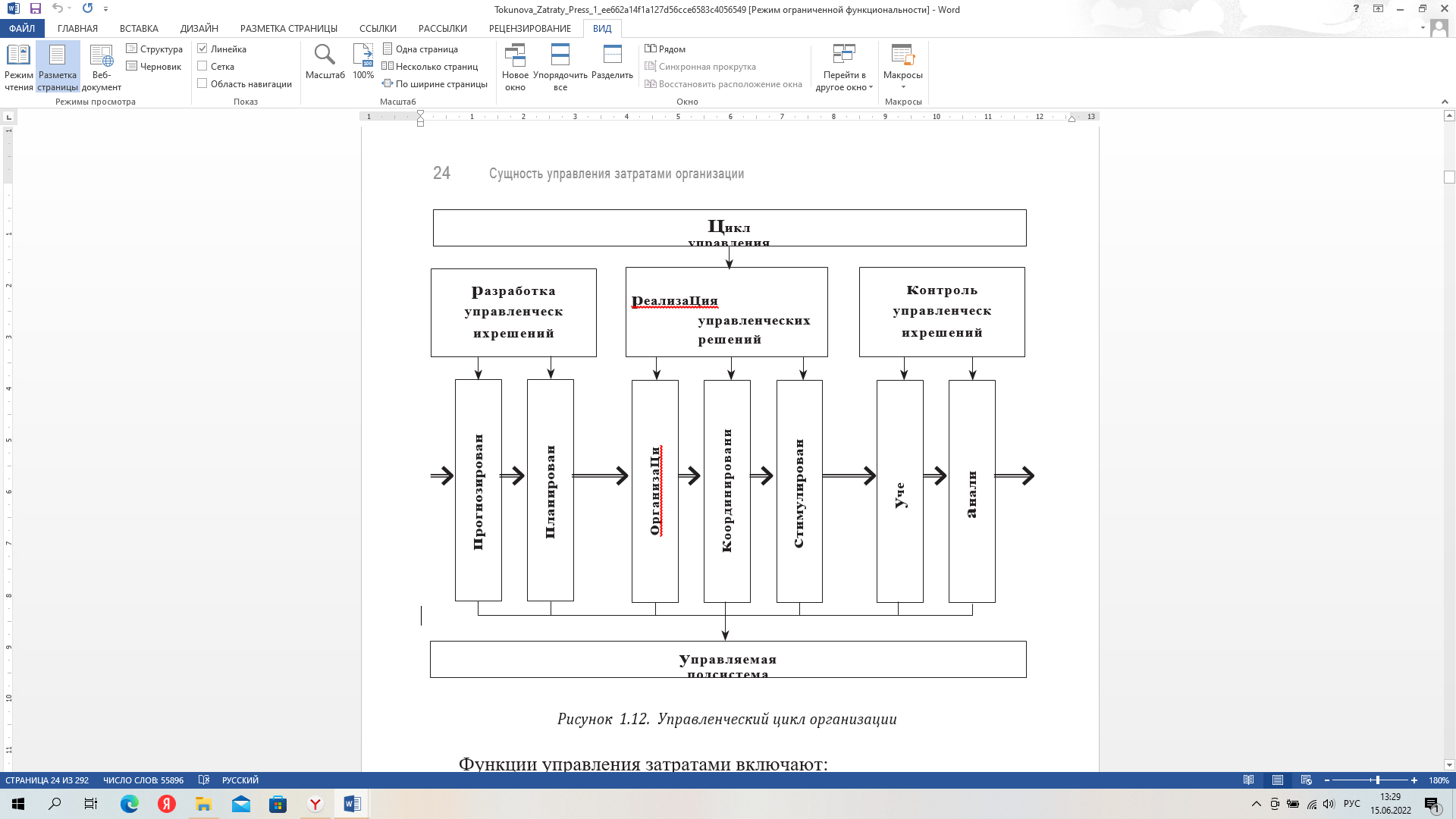

Сущность затрат. Затраты – это объем ресурсов в денежном выражении за определенный период времени, израсходованные на производство продукции, которые со временем реализуются в себестоимости. Положение о составе затрат на производство и реализацию продукции, включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли №552. Расходы - уменьшение платежных средств или иного имущества предприятия, отражается в отчете на момент платежа. ПБУ 9/99 - про доходы, ПБУ 10/99 - про расходы, все вместе отражает финансовый результат. Отчет о прибылях и убытках форма №1 и форма №2. Издержки - реальные или предложенные затраты в финансовых результатах предприятия. (Не деньги, а экономическо-денежные отношения) Отличие затрат и издержек: по сущности экономической природы, затраты имеют расчетную(калькуляционную) природу, а издержки имеют платежную природу; у затрат могут отсутствовать признаки издержек (=надо платить); у издержек может отсутствовать прямая связь с изготовлением продукции (ущерб от ЧС). Связь затрат с объемом производства. Постоянные издержки - не зависят от объема производства в настоящее время. (FC) Удельные постоянные AFC=FC/Q. Состав постоянных издержек: остаточные издержки и стартовые издержки. Остаточные постоянные - издержки, которые продолжает нести предприятие при полной остановке, стартовые постоянные - появляется с возобновлением производства. Переменные издержки - зависят от изменения объема производства. (VC) Существуют следующие виды: Пропорциональные переменные издержки - переменные издержки, которые изменяются в относительно той же пропорции, что и производство, и реализация. Дигрессивные переменные издержки - переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация Прогрессивные переменные издержки - переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация. Совокупные издержки - это сумма постоянных и переменных издержек. (TC) График из тетради за 8.02. Функции управления затратами.  Принципы управления затратами. системный подход к управлению затратами; единство методов, практикуемых на различных уровнях управ‑ ления затратами; управление затратами на всех стадиях экономического жизнен‑ ного цикла изделия; рациональное сочетание снижения затрат и качества продук‑ ции; недопущение излишних затрат; внедрение эффективных методов снижениязатрат; совершенствование информационного обеспечения об уровне затрат; повышение заинтересованности всех отделов организации в снижении затрат. Понятие логистических издержек. Логистические издержки – это денежное выражение использования рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия, которые обусловлены продвижением ТМЦ на предприятии и между предприятий, а также поддержание запасами. Состав логистических затрат: прямые затраты (материальные затраты, оплата труда, амортизация и прочее) форс – мажорные издержки (штрафы, убытки из-за низкого качества продукции, убытки из-за отсутствия и старения запасов) альтернативные издержки или упущенная выгода затраты, связанные с формированием запасов (70-90%) Задачи и основные признаки классификации затрат. Классификация производственных затрат выявляет объективно существующие группы затрат, процессы их формирования и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ими на предприятии. Основные признаки классификации затрат: по экономической однородности (материальные затраты, оплата труда, отчисление на социальные нужды, амортизация, прочие) по отношению к технологическому процессу (основные, связанные с производством и накладные, связанные с управлением и общее обслуживание производства) по составу затрат (простые-включают однородные затраты, сложные-сложные по составу) по способу отнесения на себестоимость (прямые-все просто, косвенные-пропорционально основной ЗП производственных рабочих, пропорционально эксплуатации и содержанию машин и оборудования, коммерческие расходы пропорционально производственной себестоимости) по отношению к изменению объема производства (переменные, условно-постоянные-остаются неизменными до достижения определенного объема производства) по роли в производственном процессе (производственные и внепроизводственные) по периодичности возникновения (текущие, единовременные-расходы, обеспечивающие процессы пр-ва в течение длительного времени (инвестиционные)) Классификация затрат по экономическим элементам. Материальные затраты включают сырье, основные и вспомогательные материалы, топливо, п/ф, комплектующие изделия и другие материальные ресурсы. Затраты на оплату труда включают основную и дополнительную ЗП персонала, стимулирующие и компенсирующие выплаты, компенсации женщинам, находящимся в декрете, оплату труда работников не списочного состава, но занятых в основной деятельности предприятия (консультант, водитель). Отчисления на социальные нужды включают обязательные отчисления органам государственного социального страхования, отчисления в Пенсионный фонд, в государственный фонд занятости, в государственный фонд медицинского страхования. Отчисления на социальные нужды составляют 30%. Амортизация включает сумму начисленной амортизации ОПФ на балансовой стоимости. Прочие затраты - сюда относятся расходы, не вошедшие в первые четыре элемента состава затрат (платежи за выбросы, командировки, ремонт, банки и т.д.) В итоге составляется смета, которая считается на весь объем продукции. Классификация затрат по статьям калькуляции. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. Затраты в следующем порядке: прямые, простые и основные, комплексные. 1) Сырье, основные материалы, полуфабрикаты, комплектующие изделия 2) Возвратные отходы - всегда вычитаются. 3) Вспомогательные материалы - без них можно обойтись (катализаторы-нитки, клей, гвозди) 4) Топливо и энергия на технологические цели 5) Основная ЗП производственных рабочих 6) Дополнительная ЗП производственных рабочих 7) Отчисления на социальные нужды производственных рабочих 30%, от 4 и 5 пункта 8) Расходы на освоение и подготовку новой продукции 9) Расходы на содержание и эксплуатацию машин и оборудования 10) Общепроизводственные расходы (цеховые), пункт 9 может входить в пункт 10. Сумма с 1 по 10 составляет цеховую себестоимость, первый промежуточный итог. 11) Общехозяйственные расходы (отопление, охрана, уборка) 12) Потери от брака 13) Прочие производственные расходы (новые, непредвиденные) Сумма с 1 по 13 составляет производственную себестоимость. 14) Коммерческие расходы (расходы по сбыту, покупка транспортных средств) Сумма с 1 по 14 составляет полную производственную себестоимость. Сумма с 8 по 14 =сумма косвенных, комплексных, накладных расходов и прибыли=оптовая цена производителя. Необходимость планирования затрат. Планирование затрат – трудоемкий процесс на любом предприятии, заключающийся в определении величины расходов, необходимых для производства продукции в определенном объеме, а также для реализации этой продукции. Планы конкретизируются в сметах, отражающих затраты в денежном выражении. По горизонту планирования существует: Долгосрочное планирование (более 3-х лет) Среднесрочное планирование (более года) Краткосрочное планирование (до 1 года) Существует два метода планирования себестоимости продукции: метод детальных сметно-нормативных расчетов (используется метод прямого счета) и метод укрупненных расчетов изменения затрат (еще его называют индексным методом). Метод детальных сметно-нормативных расчетов планируемых затрат. Расчет начинается с цехов вспомогательного производства. До уточнения производственной программы. 1) Составление сметы затрат по вспомогательным цехам 2) Калькулирование себестоимости производства продукции вспомогательных цехов 3) Распределение общей суммы затрат между цехами основного производства 4) Общепроизводственные расходы 5) Общехозяйственные расходы 6) Прочие расходы 7) Коммерческие расходы После уточнения производственной программы, определяются прямые затраты по нормам расхода сырья и трудоемкости. После затраты умножаются на программу выпуска и суммируются. Метод укрупненных расчетов планируемых затрат. Считается для всего объема выпуска. Метод представляет собой корректировку базовой сметы. Формулы в тетради за 25.02. Определение допустимой величины затрат. Предельные затраты (MC) дополнительные издержки производства, необходимые для производства дополнительной единицы продукции. Для предварительной оценки допустимой величины затрат необходимо знать: планируемый объем производства технологию производства варианты замены материалов Допустимая величина затрат зависит от: формулы в тетради за 25.02. Калькулирование себестоимости единицы продукции, работ, услуг. Калькулированная себестоимость – это совокупность приемов расчета и учета затрат на производстве, результатом калькулирования является калькуляция (документ расчета затрат на единицу продукции). Себестоимость – это денежная оценка ресурсов затрат на ед. продукции Калькуляционные единицы: - натуральные единицы (штуки, упаковки, методы, клвт/ч) - условные натуральные единицы (условные тонны, условные м3, станко-комплект) -условные приведенные единицы - стоимостные - единица работ - единица времени (чел/ч, норма/ч) -эксплуатационная единица Виды калькуляции: Предварительные (которые составляются до наступления периода изготовления продукции) - плановая (составляется по нормам расхода сырья, трудоёмкости, нормам обслуживания, определяет предельный уровень затрат) -сметная (составляется на продукцию, непредусмотренную планом, определяет цену, которую согласуют с заказчиком) 2) Последующие (характеризуют фактические затраты) - отчетная (расчет фактической себестоимости в текущем периоде) - хоз расчётная (разновидность отчетной, используется для определения предельных затрат, на отдельных участках технологического цикла) Содержание анализа затрат на предприятии. Логистические затраты входят в состав себестоимости и влияют на цену, учету затрат уделяют мало внимания. Анализ затрат по основному виду деятельности предприятия включает выполнение следующих работ: анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам; анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям; анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг);анализ затрат на обслуживание производства и управление: анализ затрат на один рубль продукции; анализ затрат на производство и сбыт реализованной продукции.При проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения. Наименование затрат Определение логистических затрат. Логистические затраты – денежное выражение, использование рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия, которые обусловлены продвижением ТМЦ на предприятии и между предприятий, а также поддержание запасами. Основные характерные особенности логистических затрат: Распределение по различным группам затрат Высокая доля (этих затрат) в … Изменчивые величины в различные периоды времени Разделение ответственности за возникновение между множеством организационных звеньев Трудоемкость мероприятий, связанных с определением большого объема логистических затрат Состав логистических затрат: Прямые затраты (мат. затраты, оплата труда, амортизация и прочие) Форс-мажорные издержки (штрафы за несоблюдение лог. процессов, убытки из-за низкого качества продукции, убытки из-за отсутствия и старения запасов) Альтернативные издержки или упущенная выгода Затраты, связанные с формированием запасов (70-90%) Порядок проведения факторного анализа. При анализе затрат большое внимание уделяется определению количественного влияния факторов. Методы: - Индексный – используется, если фактора всего два. Шаги: Определяется формула, которая в виде произведения увязывает анализируемые факторы с результирующим показателем. На первое место в формуле ставится количественный фактор, на второе – качественный. Чтобы определить влияние количественного фактора на результирующий показатель, нужно изменение количественного фактора умножить на базовое значение качественного фактора. Чтобы определить влияние качественного фактора на результирующий показатель, нужно отчетное значение количественного фактора умножить на изменение качественного фактора. Общее изменение результирующего показателя равно сумме его изменений за счет влияния двух факторов. - Цепных подстановок (в приоритете) – используется, если факторов больше двух. Шаги: Определяется формула, увязывающая анализируемые факторы с результирующим показателем в виде суммы или произведения. В мультипликативных моделях сначала выставляются все количественные факторы, затем качественные, в смешанных моделях перестановка факторов не осуществляется, но дальнейшие вспомогательные расчеты проводятся сначала с количественными факторами, а затем с качественными. Выполняется ряд вспомогательных расчетов результирующего показателя, в которых постепенно анализируемые факторы меняются из состояния базы в состояние отчета, каждая замена связана с отдельным расчетом. Первый расчет содержит все базовые факторы, последний – все отчетные. Число расчетов – на 1 больше, чем число факторов в формуле. Чтобы определить влияние анализируемого фактора на результирующий показатель, нужно из результата расчета, полученного вследствие замены данного фактора, вычесть предыдущий результат расчета. Общее изменение результирующего показателя равно сумме его изменений за счет влияния всех факторов. 17 .Общая оценка себестоимости выпуска продукции (товарная) Алгоритм проведения анализа • Сравнивают показатели себестоимости выпущенной продукции погодам анализируемого периода и характеризуют динамику. Динамика- изменение показателя во времени. 3 характеристики (абсолютный прирост - Из А отчетного периода вычитается А базисный ; Темп роста – отчетное поделить на базисное * 100% (если без * % то считается в разах) Темп прироста – (А отчетное- А базисное): А базисное ( будет в разах, если домножить на % то будет в %)) Если годов больше чем 2 (например 2010 –баз. 2012- отчет, а есть еще 2011 и тд. То столбцов становиться больше (бывают темп рост общие, темп роста цепные ) • По каждому году анализируемого периода определяют удельный вессравниваемой и не сравниваемой продукции и определяют ее динамику. Удельный вес- значение показателя:итог*100 (по каждому показателю. для срав и несрав продукции) Сравниваемая продукция — это продукция, которая была ранее освоена и по которой хотя бы 1 раз была составлена отчетная калькуляция. Несравниваемая продукция — это продукция, которая прежде не была освоена в организации и по которой еще ни разу не составлялась отчетная калькуляция. • Выполняют пересчет себестоимости выпуска в сопоставимые условия. Фактический выпуск* себест баз периода (сравнить с базовым значением) • выявляют и количественно измеряют влияние факторов. Считаем все показатели выше Переводим в всопостовимые условия (смотрим на сколько изменилось) Определяем какие факторы у нас вляли (если факторов 2 – 1 метод(идексный), если больше то 2 (цепных подстановок) |