ТНВЭД - уч.пособие МФЮА. Таможенная система России имеет богатый опыт защиты экономического суверенитета и безопасности государства, внутреннего рынка, отечественного производителя

Скачать 20.21 Mb. Скачать 20.21 Mb.

|

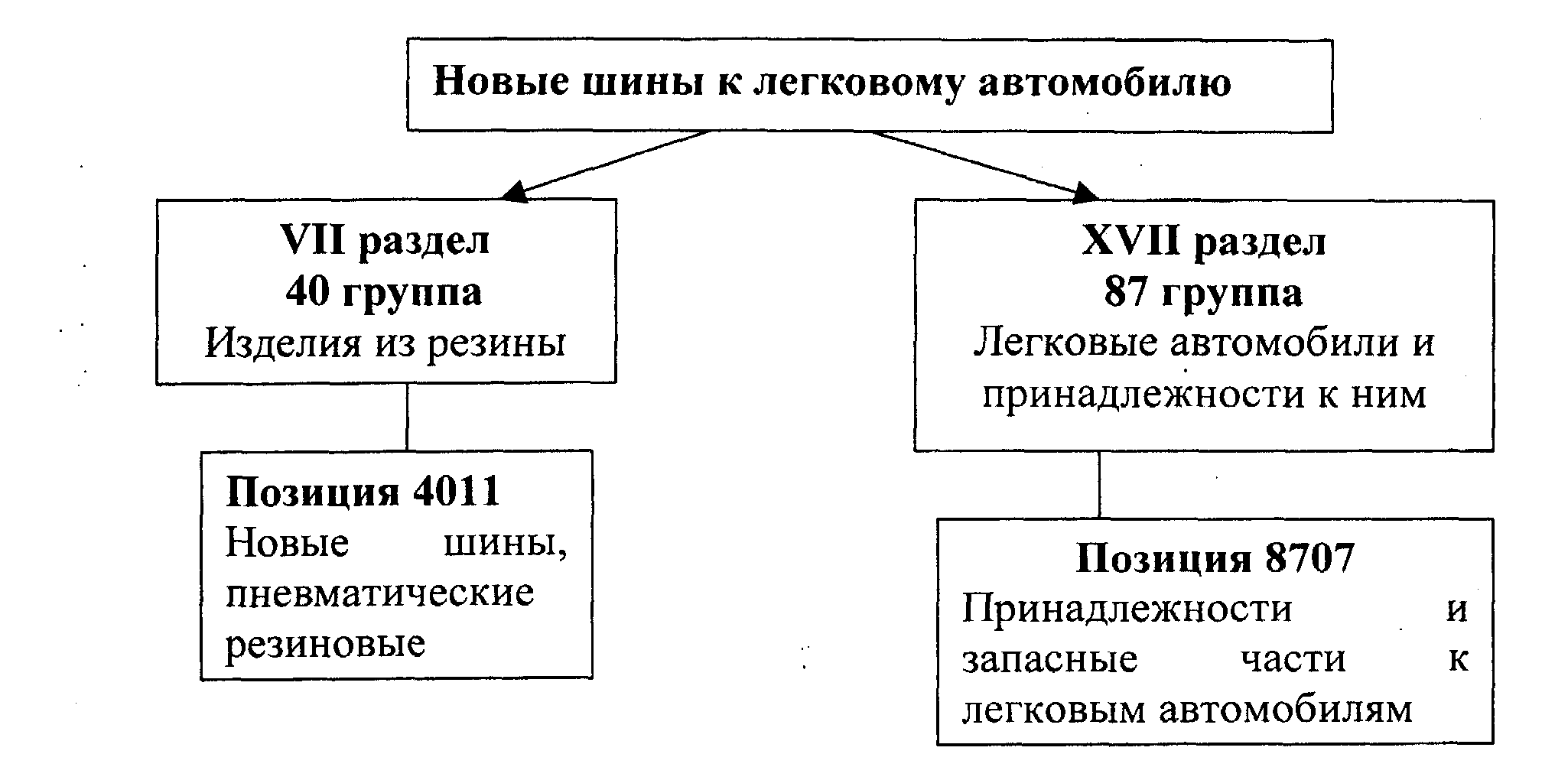

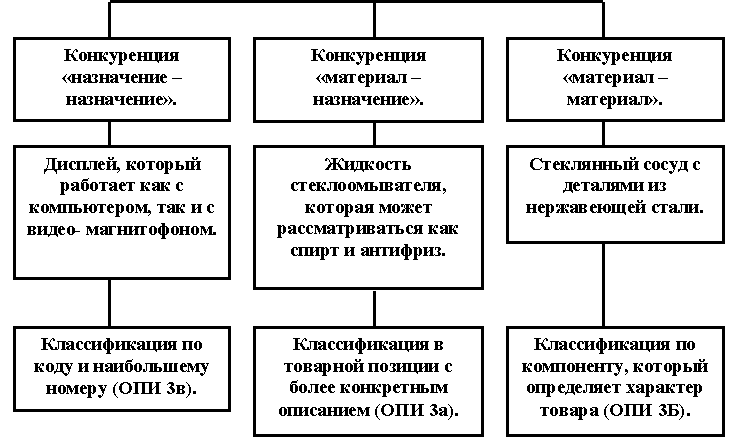

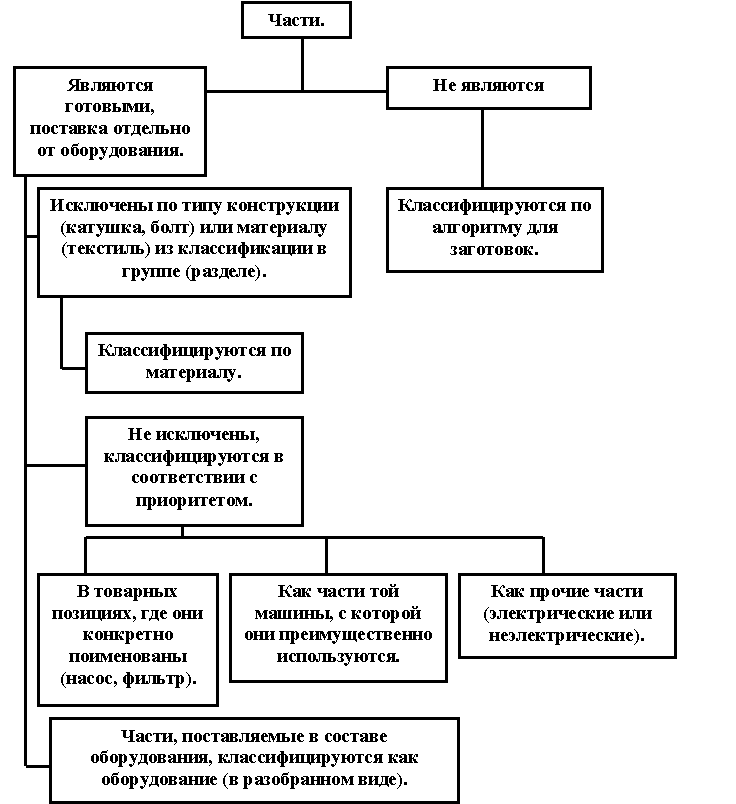

Итак, правило 2а помогает классифицировать несобранные или неготовые товары. Они могут классифицироваться в товарных позициях собранных или готовых товаров при условии, что обладают существенными признаками такого товара.Правило 26 говорит о том, что если товар состоит из нескольких материалов или веществ, то он может быть отнесет к той товарной позиции, в наименовании которой упоминается только часть материалов, из которых сделан товар (рис.5.3.). Причем, материал (вещество), на который ссылается позиция, должен быть преобладающим в данном изделии, т. е. присутствие в товаре другого вещества или материала не должно изменять его сути. Например, хрустальный фужер с серебряным ободком кодируется в товарной позиции 7013, т. к. название товарной позиции содержит ссылку на материал, из которого сделан этот товар - «стеклянный».  Рис.5.3. Классификация товаров по ОПИ-2б Данное правило применяется в тех случаях, когда в товарных позициях имеется специальная оговорка, касающаяся материалов, из которых изготовлен товар. Ситуации, в которых применение правила № 2 не поможет определить код товара: • если в наименованиях товарной позиции нет никаких ссылок на материалы, из которых изготовлен товар (например, товарная позиция 6601 -«зонтики»); • когда добавление других компонентов однозначно оговаривается в наименовании товарной позиции (например, товарная позиция 6603, где четко оговаривается, что фетровые шляпы могут быть декорированы различными материалами (цветами из перьев птиц или пластмассы)); • в случае, когда все материалы в товаре присутствуют в достаточно равной степени (товарная позиция 4303 - меховой женский жакет). Правило № 3 (ОПИ-3): в случае, если в силу правила 26 или по каким-то другим причинам имеется возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом: 3 а). Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, нежели товарные позиции с более общим описанием. Однако, когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к отдельным частям товара, представленного в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них и дает полное или точное описание товара. Данное правило говорит о том, что если товар попадает в несколько товарных позиций в равной степени, то выбирается та, которая наиболее полно описывает товар. Например, нужно определить товарную позицию товара «новые шины к легковому автомобилю». Р  ис.5.4. Классификация товаров по ОПИ-3а Исходя из правила 3а, можно сказать, что новые шины к легковому автомобилю будут иметь товарную позицию 4011, т. к. ее наименование более полно описывает товар. 3 б). Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями правила 3а, должны классифицироваться по тому материалу или составной части, которые определяют основной характер данных товаров, при условии, что этот критерий применим. Данное правило помогает определить код следующих товаров: • смеси, т. е. твердые, жидкие, газообразные вещества, которые смешиваются таким образом, что они образуют единое целое. Для того, чтобы товар рассматривался как смесь, необходимо, чтобы составляющие его компоненты включались в разные товарные позиции. Классификация в данном случае производится по тому материалу или составной части, которая придает смеси определяющий характер; • многокомпонентные (составные) изделия, состоящие из разных материалов, соединенных между собой способом, отличным от простого смешивания и представляющие собой неделимой целое. Например, классификация конвейерной ленты, изготовленной из пластмасс и каучука (товарные позиции 3926 и 4010) осуществляется в той товарной позиции, в которой классифицируется составляющий элемент товара, определяющий его основное свойство; • составные товары, состоящие из различных компонентов, например, набор для специй, состоящий из специальной деревянной подставки и соответствующей стеклянной баночки, должен классифицироваться в товарную позицию 7010, если баночка является определяющей частью составного товара по стоимости и весу. Как правило, отдельные компоненты таких составных товаров собраны в одной упаковке; • комплекты товаров, предназначенные для розничной продажи. Данные комплекты должны удовлетворять следующим условиям: состоять, по крайней мере, из двух товаров, классифицируемых в две разные товарные позиции, эти предметы должны совместно выполнять определенную функцию и быть упакованными в тару, используемую в розничной торговле. В этом случае классификация происходит по тому товару, включенному в одну товарную позицию, который придает всему комплекту его основное свойство. Например, набор для приготовления спагетти, состоящий из упаковки сырых спагетти (товарная позиция 1902), порции тертого сыра (0406) и баночки томатного соуса (2103), упакованных в коробку, классифицируется в товарную позицию 1902 в соответствии с основным компонентом, как в количественном, так и в качественном отношении. 3 в). Товары, классификация которых не может быть осуществлена в соответствии с положениями правил 3а или 3б, должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров. П  рименение ОПИ-3 в общем виде можно представить следующим образом (рис.5.5): Рис. 5.5. Классификация товаров по ОПИ 3 Это правило позволяет разрешить ситуации, когда ни одна из рассматриваемых позиций не дает достаточно полного описания товара (За) или когда невозможно определить материал или компонент, который придает товару основное свойство (36). Большинство товаров, классифицируемых в соответствии с этим правилом, состоят из двух материалов одинаковой значимости. Например, меховой женский жакет (комбинация кожи и меха примерно в равных пропорциях). В ТН ВЭД существует две товарные позиции, которые в равной степени описывают товар, и ни один из материалов не определяет его основной характеристики. Согласно правилу, выбираем наибольшее из двух чисел, следовательно, товарная позиция мехового женского жакета будет 4303. Правило № 4 (ОПИ-4): товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами. Если правило № 3 отвечает на вопросы, возникающие при классификации, когда две и более товарные позиции могут включать один и тот товар, то правило № 4 решает обратную задачу: когда ни одна из товарных позиций не является подходящей для классификации товара. В этом случае товар следует классифицировать в ту товарную позицию, которая включает наиболее сходные (подобные) товары. В качестве критериев подобия могут быть рассмотрены: • материал (или материалы), из которого изготовлен товар; • функции, которые выполняет товар; • способ производства; • внешний вид; • стоимость товара, его признаки и свойства. К данному правилу следует прибегать только в том случае, когда исчерпаны возможности предыдущих правил. Товаров, которые помогает классифицировать правило № 4, не очень много, чаще всего оно используется для тех товаров, которые только что появились в международной торговле и их не успели отнести к определенной товарной позиции в ТН ВЭД. Следует также отметить, что данное правило применяется крайне редко, т. к. в номенклатуре существуют позиции «прочие». В качестве примеров можно привести следующее: наглядные пособия для студентов медицинских учебных заведений «Сердце человека, заспиртованное», «Живая клетка» и т. д., которые классифицируются в товарную позицию 9023 - «Приборы, аппаратура и модели, предназначенные для демонстрационных целей и не пригодные для другого использования». Правило № 5 (ОПИ-5): в дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться следующие правила: 5а). Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара (упаковка), имеющая особую форму и предназначенная для хранения соответствующих изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должна классифицироваться совместно с изделиями, для которых она предназначена, должна классифицироваться совместно с упакованными в нее изделиями. Однако данное правило не применяется к таре (упаковке), которая, образуя с упакованными изделиями единое целое, придает последнему существенно иной характер. 56). Согласно положениям вышеприведенного правила 5а, упаковочные материалы и упаковочные контейнеры, поставляемые вместе с товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Но это положение не является обязательным, если такие упаковочные материалы или упаковочные контейнеры со всей очевидностью пригодны для повторного использования. Итак, правило № 5 касается тары и упаковочных материалов, которые при определенных условиях могут классифицироваться совместно с поставляемым в них товаром для упрощения классификации. Необходимо отметить, что данное правило не требуется для товаров, собранных в наборы для розничной торговли, как это определено правилом 36, поскольку это правило содержит описание тары или упаковочных материалов. С другой стороны, если имеется только одно изделие, помещенное в тару или упаковку, то в данном случае применять правило 5, а не правило 36, потому что именно оно дает наиболее точное толкование. Правило 5 а применяется к таре специального вида, как, например, футляры для фото- и кинокамер, футляры для музыкальных инструментов, кобура для огнестрельного оружия, пеналы для чертежных инструментов и т.д. С целью классификации тары совместно с тем товаром, для которого она предназначена, упаковка должна отвечать следующим критериям: • иметь специальную форму либо быть предназначенной для определенного изделия или набора изделий; • быть приспособленной для длительного пользования (например, пластмассовый футляр для электробритв); • обязательно быть представлена вместе с товарами, для которых она предназначена, даже в том случае, если эти товары поставляются отдельно из соображения удобства транспортировки; • должна предназначаться для продажи с самим изделием (например, туфли обычно продаются со специальной упаковкой, предназначенной ля длительного использования). Типичные примеры использования правила № 5а: пластмассовые мыльницы для мыла классифицируются совместно с мылом в товарную позицию 3401; футляры для биноклей классифицируются совместно с биноклями в товарную позицию 9005. Правило № 56 применяется к упаковке, отличной от рассматриваемой привалом 5а. Для его применения необходимо выполнение двух условий: • упаковочный материал или тара должны быть представлены совместно с содержащимися в них товарами; • тара или упаковочные материалы должны быть в то же время упаковкой обычного вида, применяемой для данного товара. Это могут быть: бумажные пакеты для сахара, классифицируемые совместно с сахаром в товарную позицию 1701, пластмассовые бутылки для минеральной воды будут классифицироваться совместно с минеральной водой в товарную позицию 2201. Однако определение цифрового кода тары или упаковки будет необходимо в следующих случаях: • если она не предназначена именно для этого товара (необычная для данного вида товара); • упаковка со всей очевидностью будет применяться повторно; • когда упаковка будет следовать отдельно от товара. Итак, если возникнет предположение, что упаковка (тара, футляр) является самостоятельным товаром (отдельным предметом купли - продажи),то следует определить для нее код и показать, что это перемещается отдельный товар. Правило № 6 (ОПИ-6): для юридических целей классификация товаров в субпозициях какой-либо товарной позиции осуществляется в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также положениями вышеупомянутых правил, при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное. Итак, правило № 6 определяет дальнейшую процедуру классификации товаров после определения соответствующей товарной позиции. В соответствии с этим правилом: • классификацию товара в субпозицию следует проводить в соответствии с текстом этой субпозиции, а также на основании примечаний к ней и основных правил интерпретации; • субпозиции сравнимы только на одном уровне; • соответствующие примечания к разделам и группам также применяются, если в контексте (товарных позиций) не оговорено иное. Правило № б работает следующим образом: например, необходимо определить код товара «Куриные ножки, мороженные». Решение: 1. С помощью правила № 1 находим товарную позицию, ее код - 0207. 2. Применяем правило № 6 (Приложение 3). Итак, изучены все Правила интерпретации, процесс кодирования можно представить следующей схемой (Приложение 4). Таким образом, выделяют следующие этапы процесса кодирования товара (Приложение 5). С созданием ТН ВЭД России более полутора лет назад существенно поменялась картина внешнеэкономической деятельности. В отличие от ТН ВЭД СНГ в ТН ВЭД России стала применяться не девяти-, а десятизначная кодировка вида товара. Это позволило таможенным органам в каждом отдельном случае более конкретно классифицировать сами товары и соответственно более обоснованно относить их к той или иной товарной позиции ТН ВЭД России. До этого, при использовании ТН ВЭД СНГ, имели место случаи, когда на вполне законных основаниях в одной и той же товарной позиции классифицировались товары, хотя и сходные по отдельным характеристикам, однако существенно различающиеся по стоимости. Особенно это характерно для некоторых видов ввозимой в Россию видео-, аудио-, и иной техники. После введения десятизначного кода подобные ситуации практически перестали возникать, т. к. для одного из двух или более товаров, классифицируемых в ТН ВЭД СНГ схожим образом, десятым знаком ставится «1», для другого - «2» и т. д. Например, в ТН ВЭД СНГ для целей определения суммы вывозной пошлины при экспорте древесины ценных лесных пород, для лесоматериалов из дуба, бука и ясеня применяется единый код - 440310900. В Соответствии же с введенной ТН ВЭД России для лесоматериалов из дуба будет применяться код 4403109001, из бука - 4403109002, из ясеня - 4403109003. Однако в подавляющем большинстве случаев десятый знак стал простой формальностью - к существовавшему коду ТН ВЭД СНГ добавился «О» и только. Таким образом, особенности построения ТН ВЭД России и ее международной основы позволяют однозначно классифицировать товар в соответствующей десятизначной подсубпозиции. На практике не всегда можно легко решить вопрос об отнесении того или иного изделия к конкретной подсубпозиции. В связи с этим, ГТК РФ формирует классификационные решения об отнесении товаров к той или иной подсубпозиции в соответствии с ТН ВЭД. 5.3. Особенности классификации частей и принадлежностей товаров В номенклатуре используются понятия части и принадлежности, которые отличаются друг от друга следующим: «части» - составные элементы товаров, необходимые для их функционирования; «принадлежности» - составные элементы товаров, расширяющие и; функциональные возможности. В ТН ВЭД не существует общего правила для классификации «частей» и «принадлежностей», однако, можно выделить некоторые типичные подходы для решения этих вопросов (рис. 5.6.). Во-первых, главный принцип, используемый при классификации частей и принадлежностей в соответствии с ТН ВЭД, сформулирован в основном правиле интерпретации 3а: «Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание, товара, нежели товарные позиции с более общим описанием». Во-вторых, при классификации частей технических систем необходимо последовательно ответить на ряд вопросов, рассматривая как и декларируемые части вместе, так и каждую в отдельности с учетом того что части сложных технических систем сами могут быть законченными изделия прямо поименованными в соответствующих товарных позициях (например, вентилятор как часть системы кондиционирования). Вопрос № 1: обладает ли данная конкретная часть основными характеристиками целого, комплектного или завершенного в работе изделия? В соответствии с основным правило интерпретации 2а товар представленный в некомплектом или незавершенном виде, но обладающими основными характеристиками комплектного или завершенного изделия, должен классифицироваться как готовое изделие.  Рис. 5.6. Классификация частей Для ответа на этот вопрос необходимо проанализировать функциональные характеристики готового или комплектного изделия, которое входит рассматриваемая часть. Например, электрокофемолка 6ез электродвигателя продолжает оставаться электрокофемолкой, а не частью ее т. к. обладает всеми необходимыми для размалывания кофе узлами (кроны силового привода). Вопрос № 2: являются ли данные части (две из них, три и т. д.) изделие представленным в несобранном или незавершенном виде? В соответствии с тем же правило интерпретации 2а несобранное разобранное изделие, сборка которого осуществляется с помощью простых операций «отверточного» типа, включая пайку и сварку, также классифицируется как единый товар. Примером может служить одновременное декларирование частей разобранного компьютера, состоящего из материнской платы с процессором и, например, блока питания, корпуса, дисководов. Так: автомобиль, представленный к таможенному оформлению в разобранном виде (кузов + шасси + двигатель и т.д.), должен классифицироваться код завершенного в производстве изделия. Таким образом, в целях более полной комплектации несобранного и разобранного изделия выявляются связи главных частей со второстепенными вспомогательными. При декларировании большего числа одинаковых или однотипных второстепенных частей, чем необходимо для комплектации завершенного изделия, из этих частей то количество, которое необходимо ,комплектации главных частей, а оставшиеся второстепенные частей классифицируются при ответе на нижеследующие вопросы. Вопрос № 3: являются ли данные части частями и (или) машинам общего назначения? Под частями и машинами общего назначения в ТН ВЭД понимается большая номенклатура изделий, находящих широкое применение в различны технических системах, хотя сами декларируемые части могут быть специально разработаны для использования только в конкретных машинах ил устройствах. Обычно эти части прямо поименованы в соответствующе товарных позициях и, согласно правила 3а, должны классифицироваться в тех товарных позициях, которые содержат наиболее конкретное описание товара. Все части общего назначения можно разделить на два больших класс имеющих основные отличительные признаки: • по материалу, из которого они выполнены; • по их функциональному назначению (для более сложных техническом отношении частей). В соответствии с примечанием 2 к разделу XV, примечанием 1 к раздел XVI, XVII, XVIII, все технические изделия из резины, текстиля, натуральной или искусственной кожи, меха, керамики, стекла; замки, крепежная арматура трубы (в том числе изогнутые). Фитинги, листы, полосы, стержни и т.д. относятся к первому классу (т. е. классифицируется в соответствии материалом, из которого они изготовлены). Во второй класс входят в основном изделия (машины и устройства) групп 84, 85, 90, 91. В частности, это силовые установки (котлы, двигатели моторы, источники питания), устройства для приведения в движение газ жидкостей или твердых тел (насосы, вентиляторы, компрессоры, конвейеры и т.д.), форсунки, фильтры, различного рода подъемные устройства, вента клапаны и т. д., трансформаторы, магниты, электрооборудование, проволоки, кабели, изоляторы, различного рода измерительная аппаратура и т. д. Вопрос № 4: являются ли данные части устройствами, «имеющим единичную функцию»? Такие части классифицируются в товарных позициях 8479, 8543, 903 9032 в зависимости от функционального назначения устройства. Устройство, обладающее единичной функцией - это такое устройство, которое может функционировать лишь в составе другого, более сложного единого комплекса, но при условии, что его функция: • отличается от функции того комплекса, в который он монтируется; • не играет роли единой и неделимой части в рабочем процессе все комплекса. В качестве примера можно привести аналоговое устройство шифрования/дешифрования сигнала (скремблер), встраиваемое радиотелефон. Так как функция скремблера (шифровать/дешифровать сигнал во-первых, отличается от функции радиотелефона (принять/передать сигнал) во-вторых, радиотелефон работоспособен и без скремблера, то скремблер, да специально разработанный для конкретного типа радиотелефона и способный работать вне него, не является частью радиотелефона и доля классифицироваться в товарной позиции 8543. Основное отличие упомянутых в этом вопросе товарных позиций остальных товарных позиций групп 84, 85, 90 состоит в том, что в i попадают изделия нигде в другом месте ТН ВЭД не поименованные. Вопрос № 5: относятся ли данные части к изделиям, классифицируемы товарных позициях 8407 - 8408 (двигатели внутреннего сгорания),8425 – 8(ткацкое оборудование), 8456 - 8465 (обрабатывающие станки), 8469 - 8 (конторское оборудование), 8501 - 8502 (электродвигатели и генераторы), 8 - 8521 (аудио- и видеотехника), 8525 - 8528 (телевизионная радиолокационная техника), 8535 - 8537 (электрическая аппаратура), 86(8606 (локомотивы, железнодорожные вагоны, трамваи), 8701 - (автомобили), 8711 - 8713 (мотоциклы, велосипеды, инвалидные коляски), 8801 - 8802 (летательные аппараты), 9101 - 9107 (часы), 9201 - 9208 (музыкальные инструменты), 9301 - 9304 (оружие)? Если ответ на вопрос положительный, то части к устройствам и машинам классифицируются в соответствующие товарные позиции. Вопрос № 6: могут ли данные части использоваться в машинах или устройствах, относящихся к различным товарным позициям? Эти части классифицируются в товарных позициях 8485, 8548, 9033. В данном случае имеется в виду, что в разных машинах и устройствах может использоваться не данная конкретная часть, а используются части данного типа (например, различного рода рычаги и рукоятки, щита ограждений и т. д.). Итак, нами рассмотрены особенности классификации частей машин оборудования, во всех остальных случаях они классифицируются в тех же товарных позициях, что и сами машины и механизмы, к которым он относятся. Однако, следует остановиться еще на одном вопросе, который касается классификации изделий с неопределенным числом частей, например трубопроводные системы в зданиях - вентиляционные воздуховоды, газоводопровод, кабельные каналы. Под неопределенным числом частей имеется в виду то, что такие систем изготавливаются индивидуально для каждого здания и имеют в каждом конкретном случае разную суммарную длину отрезков труб, различи количество разнообразных фитингов и прочих частей. Все эти трубопроводы обычно подключаются в каким-либо входным и выходным устройствам: насосам, кондиционерам, газовым плитам и т. д. Понятно, что сами трубопроводы не могут быть частями устройств, которым они подключены, т. к. выполняют с ними разные задачи: трубопровод - распределить по зданию газ, жидкость, электроэнергию; устройство - под или, наоборот, использовать эти активные среды. Более того, совершенно одинаковые трубопроводы могут быть подключены к вентиляторам и кондиционерам, а похожие трубопроводы, отличающиеся только площадью сечения, толщиной стенок и герметичностью, могут подключаться к газовым или водопроводным сетям, предназначаться для прокладки электрических кабелей. В результате таких подключений одинаковые трубопроводы, конечно, не становятся частями в одном случае кондиционера, в другом - насоса, в третьем - газовой плиты. Кроме того, трубопроводные системы поставляются в двух видах: • полуфабрикаты, в отношении которых еще предстоят операции нарезания по необходимой длине, гибка, сварка, сверление, фрезерование и т. д.; • готовые к установке части, которые необходимо только сварить вместе или соединить болтами. В первом случае части должны классифицироваться в соответствии с наименованием и материалом, из которого они изготовлены (например, трубы пластмассовые - 3917, фитинги из черных металлов - 7303 и т.д.), однако металлические трубы с внутренней изоляцией для электропроводки подлежав классификации в товарной позиции 8547. Во втором случае трубопровод представляет из себя изделие в несобранном виде и должен классифицироваться как металлоконструкция и соответствующего металла (например, 7308 или 7610) или, в случае пластмассовых изделий, в товарной позиции 3925. Итак, нами рассмотрены основные принципы и особенности классификации товаров в соответствии с ТН ВЭД. Однако развита промышленности, более тесное сотрудничество стран во внешнеэкономической сфере способствуют увеличению числа и видов товаров, обращающихся мировой торговле. Все это усложняет работу таможенных органов по правильному определению кода товара в соответствии с ТН ВЭД соответственно, начислению и взиманию таможенных платежей. В связи с этим, актуальным остается вопрос о совершенствовании и развитии товарной номенклатуры, как на национальном уровне, так и в рамках международного сообщества. 6. ПРЕДВАРИТЕЛЬНАЯ КЛАССИФИКАЦИЯ ТОВАРОВ 6.1. Порядок принятия предварительных решений о классификации товара Положение «О порядке принятия ГТК России предварительных решений о классификации товаров в соответствии с ТН ВЭД», утвержденное приказом ГТК, (России от 30 марта 2000 года № 254), позволяет участникам ВЭД, в случае затруднений при заявлении кодов товаров, обратиться в таможенный орган с запросом о принятии предварительного решения о классификации товаров в соответствии с ТН ВЭД России. Предварительное решение об отнесении конкретного товара к определенной десятизначной подсубпозиции ТН ВЭД принимается таможенным органом до момента представления в таможенный орган товара для таможенного оформления. Должностные лица таможенных органов классифицируют товары, то есть принимают решение об их классификации в следующих случаях:

Для получения предварительного решения лицо направляет письменный запрос на классификацию одного наименования товара в Главное управление тарифного и нетарифного регулирования ФТС России (ГУТНР) или РТУ согласно типовой форме (Приложение 6.) Запрос должен содержать все сведения, документы и материалы, необходимые для принятия предварительного решения. К запросу прилагаются пробы и образцы товаров, их описание, фотографии, рисунки, чертежи, коммерческие и иные документы, любые другие необходимые сведения о товаре, в том числе оригиналы справок и свидетельств специалистов таможенных и иных лабораторий, в которых приведены результаты исследования данных проб товаров, необходимых для их классификации в соответствии с ТН ВЭД. Запрос, поступающий от юридического лица, должен быть подписан руководителем организации с указанием фамилии, имени, отчества должности и содержать данные о месте нахождения организации, коде ОКПО ИНН. Если запрос поступил от физического лица, то он должен быть подписан указанным лицом и содержать данные о его месте жительства, а также номер и серию паспорта, кем и когда выдан, ИНН. Письменный запрос, не отвечающий данным требованиям, не подлежит рассмотрению. В случае предоставления заинтересованным лицом информации в объеме, недостаточном для принятия предварительного решения, таможенный орган должен уведомить заинтересованное лицо о необходимости предоставления дополнительной информации. Если информация не предоставляется в установленный срок, то запрос отклоняется. Однако при устранении причин, послуживших основанием для отклонения запроса, заявитель может направить в таможенный орган повторный запрос. Принятие предварительных классификационных решений гарантируют ускорение процесса таможенного оформления товаров, уменьшают вероятность споров относительно классификации перемещаемого изделия. Теперь участники внешнеэкономической деятельности могут заранее оценить необходимые платежи и требования при закупке товаров или их хранении на складе. На сегодняшний день подготовлено достаточно много таких решений, Федеральная Таможенная Служба (ФТС ныне, а до 1 июня 2004 г. именуемая ГТК) РФ создает их базу, которая располагается на сайте Главного научно-исследовательского вычислительного центра ФТС РФ. Предварительные решения о классификации товаров в соответствии с ТН ВЭД принимаются по письменному обращению заинтересованного лица до момента представления в таможенный орган товара для целей таможенного оформления и таможенного контроля. Предварительное решение является обязательным для таможенных органов. Классификационное решение, принятое ФТС России обязательно для исполнения всеми таможенными органами РФ. Решения, принятые региональными таможенными управлениями (РТУ), обязательны для исполнения всеми таможенными органами, находящимися в регионе его деятельности, соответственно, на уровне таможни - в регионе ее деятельности. До 1 января 2004 года классификационное решение действовало в течение одного года со дня его выдачи в отношении товаров, перемещаемых через таможенную границу РФ заинтересованным лицом, получившим такое решение. С принятием нового Таможенного кодекса, который вступил в силу 1 января 2004 года, предварительное решение действует в течение пяти лет со дня его принятия, если оно не изменено или не отозвано либо его действие не прекращено в соответствии с законодательством РФ. По окончании срока предварительное решение автоматически утрачивает силу, что не препятствует обращению заинтересованного лица с запросом о выдаче нового предварительного решения. 6.2. Основания для прекращения действия классификационного решения Вышестоящий таможенный орган вправе отменить или изменить классификационное решение, принятое нижестоящим подразделением, если такое решение принято на основе неполной информации, а также в случае установления нарушений правил классификации товаров в соответствии с ТН ВЭД. Иными словами, после принятия решения о классификации товара при выявлении заявителем недостоверной или неполной информации о товаре, предварительное решение о классификации товаров может быть изменено или его действие прекращено. Решение о прекращении действия предварительного решения вступает в силу со дня принятия последнего, а решение об изменении предварительного решения вступает в силу в срок, указанный в решении об изменении, но не ранее, чем через 3 месяца со дня принятия решения об изменении предварительного решения. Кроме того, если сведений, предоставленных заинтересованным лицом недостаточно для принятия предварительного решения, то в течение 30 дней ее дня регистрации запроса таможенный орган уведомляет лицо о необходимости представления дополнительной информации для рассмотрения запроса. В случае отказа таможенный орган вправе оставить запрос без рассмотрения. Отклонение запроса обжалованию не подлежит. Предварительное решение принимается в течение 90 дней со дня поступления запроса в таможенный орган, при этом взимается платеж размере пятикратного установленного законом минимального размера оплаты труда на день подачи запроса. Уплаченная сумма возврату не подлежит, если таможенный орган принял к исполнению запрос заинтересованного лица. При аннулировании, изменении или отзыве предварительного решения плата за eе принятие возврату не подлежит, если заявитель воспользовался этим решение либо предоставил неполную или недостоверную информацию. Итак, если решение о классификации принято на основе неполной или недостоверной информации, представленной заинтересованным лицом, производится аннулирование предварительного решения. Изменение классификационного решения производится в случае преобразований законодательства РФ, имеющих отношение предварительному решению. При контроле правильности определения кода ТН ВЭД России при декларировании товаров и после выпуска товаров в соответствии с заявленным таможенным режимом должностные лица таможенных органов осуществляют:

В соответствии с ТК РФ должностные лица таможенных органов не вправе по собственной инициативе либо по поручению или просьбе заинтересованных лиц заполнять графы ГТД, связанные с классификацией товаров (как, собственно, и другие графы ГТД), изменять и дополнять сведения, заявленные в ГТД. Контроль правильности определения классификационного кода таможенными органами может быть осуществлен в следующих формах:

Контроль правильности определения кода ТН ВЭД России при декларировании товаров осуществляют уполномоченные должностные лица таможенного поста или таможни. Если при проведении документального и фактического контроля выявлены нарушения правил классификации товаров, должностное лицо таможенного поста принимает решение о классификации товаров в соответствии с ТН ВЭД России. В данном случае уполномоченное должностное лицо таможенного поста направляет декларанту уведомление, в котором указывается, какие именно условия выпуска товара не соблюдены и какие действия он должен совершить для соблюдения этих условий, или требование о необходимости осуществить корректировку заявленных сведений (в зависимости оттого, влияет или не влияет вновь определенный код товара на изменение условий их перемещения через таможенную границу РФ). При возникновении сомнений в достоверности заявленного при декларировании кода ТН ВЭД России или сведений о товаре уполномоченное должностное лицо таможенного поста вправе запрашивать дополнительные документы и сведения. Классификационное решение может быть отозвано в следующих случаях: • в связи с принятием Всемирной таможенной организации обязательного для России решения, касающегося классификации товара отношении которого ранее было принято решение; • в случае принятия Правительством РФ решений, касающихся утверждения новой редакции ТН ВЭД или внесение примечаний и дополнения в действующую редакцию ТН ВЭД; • если ФТС России приняло обязательное для всех таможенных организаций участников внешнеэкономической деятельности решений о классификации товара, отличающегося от ранее принятого предварительного решения в отношении данного изделия; • при выявлении ошибки при принятии классификационного решения. При изменении или отзыве принятого предварительного решения таможенный орган принимает и выдает заинтересованному лицу новое решение без взимания платы. Решение об отзыве вступает в силу по истечении двух месяцев со дня его принятия. Предварительное решение оформляется на специальном бланке (Приложение 7). За выдачу дубликата ранее полученного предварительного решения плата не взимается. Информация, полученная в запросе от заинтересованного лица, составляющая коммерческую или иную охраняемую законом тайну, а также конфиденциальные сведения не подлежат разглашению, передаче без согласия заинтересованного лица третьим лицам и государственным органам, за исключением случаев, предусмотренных законодательными актами РФ. Заинтересованные лица обязаны в запросе специально уведомить таможенный орган о вышеуказанном характере информации. Для целей таможенного оформления и таможенного контроля используется оригинал предварительного решения, который по завершении таможенного оформления остается у заинтересованного лица. Необходимо отметить, что в отношении некоторых групп товаре принимать классификационные решения должны и обязаны только таможенные органы. Список данных изделий, а также процедура обращения таможенные органы по этому поводу опубликованы в приказе ГТК РФ о 07.08.1995 № 484 (Приложение 8, 9,10). При необходимости получения сведений о структуре, свойствах или других характеристиках товаров, необходимых для принятия единственно верного классификационного решения, таможенный орган вправе направить образцы (пробы) этих товаров для проведения исследований в компетентные экспертные учреждения. По результатам экспертизы в экспертном учреждении оформляется заключение, которое передается в соответствии с установленным порядком в таможенный орган, выдавший направление. Продолжение таможенного оформления товара возможно, если:

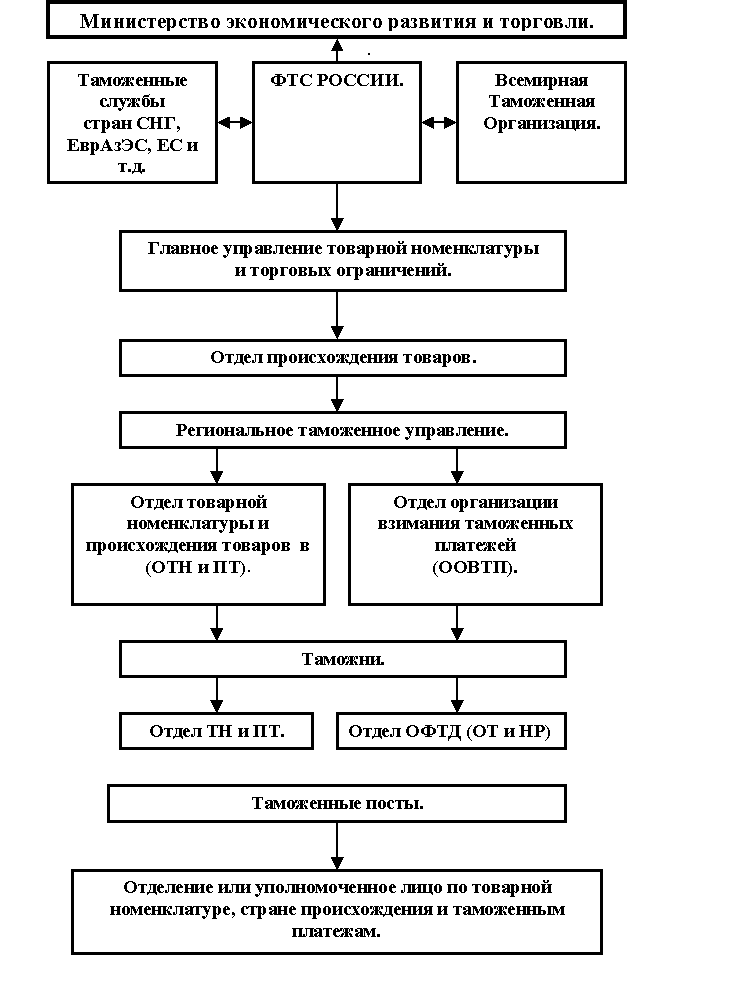

При продолжении таможенного оформления по первоначально поданной ГТД, код товара, заявленный декларантом, корректируют в соответствии с решением о классификации товара. При возникновении необходимости проверки правильности классификации товаров инымизаинтересованными подразделениями таможенных органов, в компетенцию которых не входит принятие решений о классификации товаров, и выявлении ими возможной неправильной классификации товаров уполномоченные лица таможни направляют мотивированный запрос о классификации проверяемых товаров в вышестоящий таможенный орган, который ее осуществляет в установленном порядке. Уполномоченные отделы таможенных органов могут осуществлять контроль правильности классификации товаров после выпуска товаровв соответствии с заявленным таможенным режимом. Таможенные органы вправе запросить у декларанта дополнительную информацию о проверяемых товарах, если на основании сведений представленных к таможенному оформлению, проверить правильность определения классификационного кода ТН ВЭД России невозможно. Кроме того, таможенные органы вправе запросить информацию о последующих операциях, проводимых с товаром, ввезенным на таможенную территорию Российской Федерации. Если в результате проверки выявлено, что товар классифицирован неправильно, то принимается решение о классификации товара. Если вновь определенный код ТН ВЭД России влияет на размер подлежащих уплате пошлин, налогов, на принятие решения о помещении товара под заявленный таможенный режим, на применение к товарам запретов и ограничений, то может быть принято решение о проведении проверок правильности исчисления таможенных платежей, определения таможенной стоимости, соблюдения запретов и ограничений и т.д. Решение о классификации товара направляется в таможню в регионе деятельности которой проводилось оформление товара, а декларант информируется в письменной форме о принятом решении о классификации товара. Вопрос контроля таможенными органами заявленного кода, в равной степени как и принятие предварительного решения о классификации является наиболее сложным в таможенных технологиях. Это обусловлено, тем, что прогресс техники и постоянно совершенствующиеся технологии меняют товарный вид продуктов, требуя их перевода из одной товарной позиции в другую, а от этого зависит размер взимаемой пошлины, меняются экономические условия импортной и экспортной операции. 7. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ТН ВЭД РОССИИ 7.1. Роль и функции ТН ВЭД в таможенно-тарифном регулировании Таможенно-тарифное регулирование - важнейший экономический инструмент регулирования внешней торговли. Оно применяется практически во всех странах мира, где имеет прочный правовой фундамент. В статье 14 Федерального закона о государственном регулировании внешнеторговой деятельности указывается, что сущность таможенно-тарифного регулирования заключается в регулировании операций по импорту и экспорту, в том числе для защиты внутреннего рынка и стимулирования прогрессивных структурных изменений в экономике России, для чего в соответствии с федеральными законами и международными договорами РФ устанавливаются импортные и экспортные таможенные пошлины. Таким образом, основой таможенно-тарифного регулирования являются таможенные пошлины, представляющие собой косвенный налог на импортные (или экспортные) товары, включаемый в продажную цену товаров и влияющий на их конкурентоспособность. Важнейшая задача таможенного тарифа - рационализация товарной структуры ввоза товаров в Россию. Как правило, снижаются или полностью отменяются таможенные пошлины на товары, ввоз которых необходим для развития российской экономики. В тоже время сохраняются высокие ставки на те товары, которые могут составить конкуренцию отечественным производителям. Кроме того, использование таможенных пошлин призвано содействовать прогрессивным изменениям в структуре производства и потребления товаров РФ. Одна из основных задач развития российского экспортного потенциала – повышение конкурентоспособности отечественной продукции, в первую очередь машиностроительной. Согласно государственной программе развития экспорта государственная поддержка должна распространяться на производителей высокотехнологичной и наукоемкой продукции, конкурентоспособной на мировых рынках. В настоящее время в товарной структуре российского экспорта сохраняется сырьевая направленность с преобладанием энергоносителей. Кроме этого, таможенный тариф выполняет функцию защиты экономики России от неблагоприятного воздействия иностранной конкуренции. На мировом рынке присутствует большое количество поставщиков аналогичных товаров, многие из которых по технической оснащенности и затратам на производство продукции значительно превосходит отечественных производителей. Это объясняет высокий уровень внешнеторговой конкуренции и существование ножниц цен на мировом и внутреннем рынке. Существующие виды пошлин требуют разграничения между видами товаров. Поэтому таможенный тариф всегда состоит из двух частей, а именно: таможенной номенклатуры, т. е. всеобъемлющего перечня товаров, а также ставок пошлины, которые необходимы для ее расчета. Таможенная тарифная номенклатура должна отвечать определенным требованиям: • товары должны быть четко и недвусмысленно разграничены, поскольку номенклатура служит инструментом налогообложения. Для каждого изделия в таможенной номенклатуре должна использоваться только одна товарная позиция и, следовательно, назначаться только одна ставка пошлины. Без четких характеристик товара невозможно рассмотреть конкретную тарифную классификацию; • номенклатура должна быть сформулирована максимально просто, чтобы участники внешнеэкономической деятельности и работники таможни могли увидеть необходимые различия между товарами без помощи специалистов; • по возможности, следует избегать характеристик, которые не могут быть проверены по объективным признакам изделия (например, происхождение или принадлежность конкретному сектору экономики). Таможенные органы должны быть уверены, что назначается правильная тарифная ставка в интересах равного налогообложения. 7.2. Роль и функции товарной номенклатуры в осуществлении статистики внешней торговли В Постановлении Правительства РФ от 2.12.91, утвердившем Положение о ГТК России, среди важнейших функций определено: введение товарной номенклатуры ВЭД, общероссийского классификатора, являющегося национальной производной так называемой Гармонизированной системы описания и кодирования товаров, принятого в международной практике товарного классификатора, являющегося товароведческой составляющей для публикаций таможенных тарифов и статистики внешней торговли. Постановление законодателя «О введение в действие ГТК РФ» обязывало российское таможенное ведомство приступить к ведению таможенной статистики внешней торговли с 01.01.1994 года. В качестве целей ведения таможенной статистики внешней торговли Таможенный кодекс РФ определяет: • обеспечение высших органов, определяемых законодательством РФ, информацией о состоянии внешней торговли РФ; • контроль за поступление в федеральный бюджет пошлин, сборов и некоторых налогов (НДС); • таможенно-банковский валютный контроль; • анализ состояния и развития внешней торговли РФ, ее торгового и платежного балансов и экономики в целом. Приказом ГТК РФ от 22.08.1994 № 432 определялось, что региональные таможенные управления и другие органы обеспечивают ежеквартальный 66выпуск статистических данных о внешней торговле в разряде субъектов РФ, входящих в зону их ответственности. Исходными данными при формировании таможенной статистики выступают сведения, хранящиеся в грузовой таможенной декларации (ГТД), которые заполняют декларанты при таможенном оформлении товаров, перемещаемых через таможенную границу. Для классификации и кодирования товаров в таможенной статистике внешней торговли применяется классификатор ТН ВЭД. Статистика внешней торговли показывает взаимосвязь между экономиками разных стран. Сбор данных об объеме и стоимости импортируемых и экспортируемых товаров преследует несколько целей: • представление необходимых данных для осуществления внешней политики (изменение ставок пошлин, снятие или введение квот на импорт и экспорт); • формирование базового материала для международных организаций, которые проводят исследования в сфере международной торговли; • подготовка информации о взаимозависимости национальных экономик друг от друга. Почти все страны имеют товарные классификаторы, в которых даются необходимые различия в описаниях импортируемых и экспортируемых товаров. Многие страны используют свою таможенно-тарифную номенклатуру в качестве основы для статистической внешнеторговой номенклатуры. Причины этого заключаются в следующем: • для целей таможни и для статистики внешней торговли требуется номенклатура с идентичными критериями разграничения; • данные таможенной декларации используются при составлении статистических отчетов. Итак, внедрение ТН ВЭД имеет большое значение для совершенствования статистической информации. 7.3. Организационная структура управления товарной номеклатурой и происхождением товаров (ТН и ПТ) Организационная структура управления товарной номенклатурой и происхождением товаров ФТС России представлены на рисунках 7.3.1 и 7.3.2. Для проведения таможенных операций на любых этапах товародвижения сотрудникам таможенных органов обрабатывающих конкретный этап необходимо владеть основными методами диагностики товаров, следовательно, элементарными знаниями по товароведению, химии, физике, материаловедению, математике, информатике и др. наукам. Для однозначной классификации товаров необходимо знать отличительные критерии, в некоторых случаях это сделать не просто не имея специальных знаний о методах идентификации, а также не имея практических навыков по материаловедению и товароведению продовольственных и промышленных товаров.  Рис. 7.3.1. Организационная структура управления товарной номенклатурой и происхождением товаров ФТС России  Рис. 7.3.2.. Организационная структура отдела ТН и ПТ |