Таможенная стоимость имеет широкое применение как в таможенных целях

Скачать 93.37 Kb. Скачать 93.37 Kb.

|

|

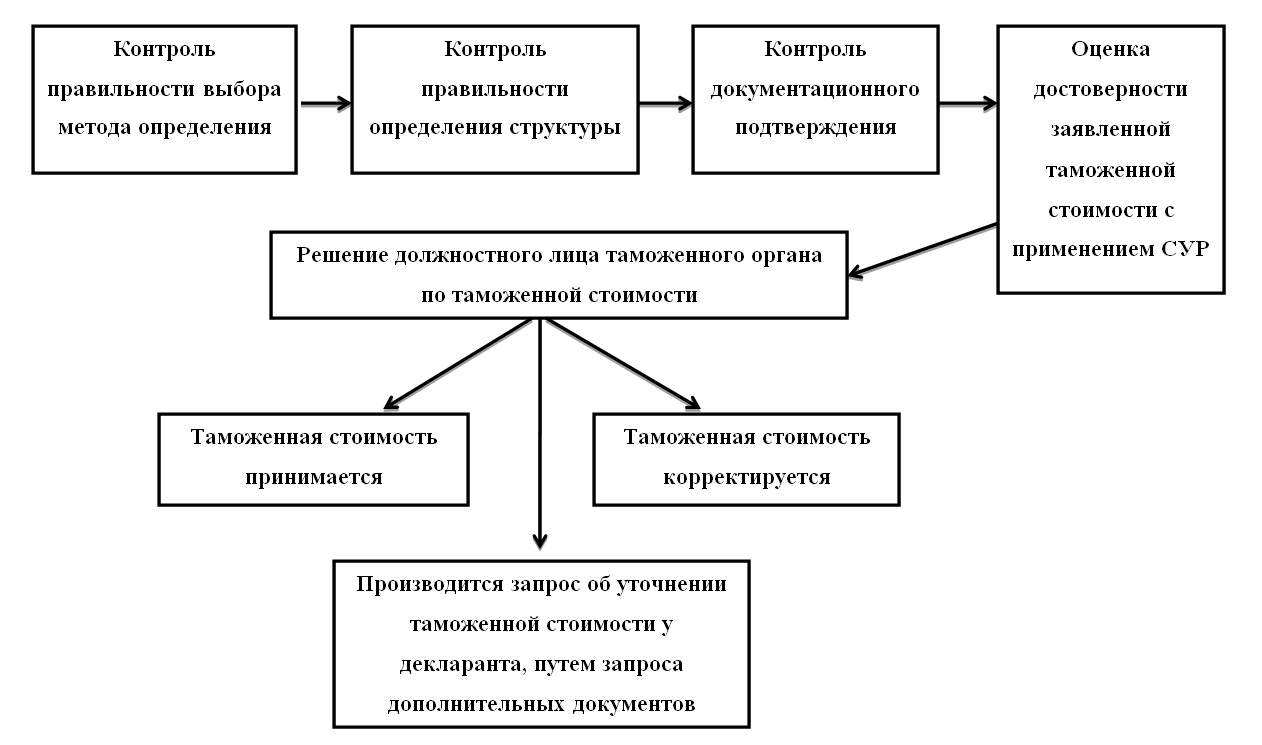

ВВЕДЕНИЕ Таможенная стоимость имеет широкое применение как в таможенных целях – это корректный расчет таможенных платежей, так и в статистических целях – для ведения таможенной и внешнеэкономической статистики. Оценка товаров в таможенных целях, а именно таможенная стоимость, играет огромную и значимую роль в государственном регулировании внешнеторговой деятельности – в таможенно-тарифном регулировании. Таможенная стоимость служит базой для исчисления таможенных платежей, рассчитываемых по адвалорным ставкам, применяется в качестве исходной величины для формирования информации о стоимостном объеме внешней торговли. Контроль таможенной стоимости товаров является одним из необходимых и значимых видов деятельности таможенных органов. Таможенные платежи составляют один из основных доходов государственного бюджета страны. От корректного расчета таможенной стоимости зависит корректный расчет таможенных платежей. Любой неверный расчет может привести к снижению суммы таможенных платежей, что нанесет ущерб экономике страны. Существует целый комплекс проблем, связанных с неверным определением таможенной стоимости товаров, например, манипуляции с таможенной стоимостью, а также затруднения в применении установленных законодательством методов ее исчисления. Актуальность данной темы заключается в изучении основ декларирования таможенной стоимости, а также правонарушений, связанных с таможенной стоимостью товаров. Целью данной работы является анализ нарушений таможенного законодательства, связанных с таможенной стоимостью товаров. Задачами данной работы являются: 1. Рассмотрение теоретических основ определения таможенной стоимости товаров. 2. Изучение нормативно-правовых основ в сфере определения таможенной стоимости товаров. 3. Изучение порядка определения таможенной стоимости товаров. 4. Рассмотрение всех методов определения таможенной стоимости товаров, а также основ декларирования таможенной стоимости. 5. Изучение наиболее распространенных нарушений таможенного законодательства, связанных с таможенной стоимостью товаров. 6. Проведение анализа данных контроля таможенной стоимости товаров. 7. Предложить направления совершенствования контроля таможенной стоимости товаров. Предметом исследования являются правонарушения, связанные с таможенной стоимостью. Объектом исследования является система правонарушений, складывающихся в сфере оценки таможенной стоимости товаров. В качестве основной информационной базы выступает законодательство Союза в сфере таможенного дела - Договор о Союзе, Таможенный Кодекс Союза, решения Совета Евразийской Экономической Комиссии и Комиссии Таможенного Союза, а также законодательство Российской Федерации – Федеральный Закон № 289-ФЗ «О таможенном регулировании в Российской Федерации». ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ 1.1 Таможенная стоимость в таможенно-тарифном регулировании Определение таможенной стоимости играет огромную роль во внешнеэкономической деятельности. Оно является одной из самых важных и сложных таможенных операций, так как используется для расчета таможенных пошлин, сборов, налогов, а также взыскания штрафов и других санкций за таможенные правонарушения [1]. Также, варьируя способами определения таможенной стоимости товаров, декларанты и иные лица могут занижать её и уклоняться от уплаты таможенных платежей, так как таможенная стоимость лежит в основе расчета таможенных платежей, подлежащих к уплате. По итогам 2019 года, сумма доходов от таможенных платежей в федеральный бюджет составила 5729,1 млрд. рублей (при общем внешнеторговом обороте за 2019 год – 665 млрд. долларов США), что является большей частью доходов федерального бюджета Российской Федерации [9]. Сам термин таможенной стоимости означает стоимость товаров, ввозимых на таможенную территорию Союза и вывозимых с таможенной территории Союза, определяемую для корректного расчета таможенных платежей, а также для применения иных мер государственного регулирования внешнеэкономической деятельности [2]. Таможенная стоимость является основой для расчета: - таможенных пошлин по адвалорной ставке; - НДС и акциза, начисляемых при ввозе товаров на таможенную территорию ЕАЭС; - таможенных сборов за таможенные операции при выпуске товаров. Таможенная стоимость влияет на объемы таможенных платежей и на уровень импортных цен на внутреннем рынке страны. Поэтому, от правильности определения величины таможенной стоимости зависит корректное и правильное поступление в государственный бюджет сумм таможенных платежей в полном объеме, а также эффективность таможенного регулирования. Получается, что таможенная стоимость играет значительную роль в исполнении фискальной функции таможенных платежей. В целом, функции таможенной стоимости выглядят следующим образом [3]: 1. Основа для исчисления адвалорных таможенных платежей. Таможенные пошлины в отношении товаров, имеющих адвалорную ставку согласно Единому Таможенному Тарифу Евразийского Экономического Союза (далее - ЕТТ ЕАЭС), рассчитываются путем умножения таможенной стоимости товара на адвалорную ставку из ЕТТ ЕАЭС. 2. Основа для исчисления акцизов. 3. Основа для исчисления НДС в установленном порядке. 4. Основа для исчисления сборов за совершение таможенных операций. В зависимости от величины таможенной стоимости, согласно Постановлению Правительства РФ от 26.03.2020 № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров», увеличивается сумма таможенных сборов, подлежащих к уплате. 5. Используется для целей таможенной статистики. 6. Используется в целях валютного контроля. 7. Для применения нетарифных мер государственного регулирования ВЭД, основанных на стоимостных ограничениях импортируемых товаров. 8. Используется при проверке обоснованности цены при бартерных сделках. Еще одно значение термина таможенной стоимости товара звучит следующим образом – это цена, фактически уплаченная или подлежащая уплате за товары при продаже с целью экспорта в страну импорта и скорректированная с учетом вычетов и дополнительных начислений к этой цене [1]. К дополнительным начислениям к таможенной стоимости товара относят расходы на вознаграждение агенту, страхование, погрузку, выгрузку, перегрузку товаров до места прибытия на таможенную территорию Союза, расходы на перевозку товаров до таможенной границы Союза. К вычетам относят расходы на перевозку товаров, погрузку, перегрузку, выгрузку товаров после их прибытия на таможенную территорию Союза. Исходя из вышесказанного, следует, что таможенная стоимость играет значительную роль как для участников внешнеэкономической деятельности – для достоверного и точного декларирования товаров, так и для государства - как способ пополнения государственного бюджета при корректном расчете сумм таможенных платежей, подлежащих к уплате, в зависимости от корректного расчета таможенной стоимости товаров. 1.2 Нормативно-правовое регулирование таможенной стоимости товаров Стремительное развитие международного товарооборота обусловило процесс унификации правовых норм, регулирующих институт таможенной стоимости. Основным международным документом, регулирующим таможенную стоимость товаров принято считать статью 7 Генерального соглашения по тарифам и торговле. В ней установлено, что наиболее часто применяющимся методом определения таможенной стоимости товаров является определение ее на основе продажной цены, а другие методы могут применяться только тогда, когда отсутствует либо сделка, либо одна из предпосылок применения основного метода [3]. В 1950 году по инициативе ряда государств была заключена Брюссельская конвенция о таможенной стоимости. В ней таможенная стоимость была определена как нормальная цена, по которой товар может быть продан в страну назначения на момент приема таможенной декларации [3]. Наднациональный уровень регулирования таможенной стоимости товаров составляет Таможенный Кодекс Союза, различные международные договоры государств-членов ЕАЭС и нормативно-правовые акты, принимаемые Евразийской Экономической Комиссией (ЕЭК). Глава 5 Таможенного Кодекса Союза «Таможенная стоимость товаров» содержит 9 статей (статьи 37-45). Положения данной главы основаны на общих принципах статьи 7 ГАТТ и Соглашения по применению статьи 7 ГАТТ. В статье 37 приведены основные определения, которые используются для целей всей главы. В статье 38 указаны общие положения о таможенной стоимости товаров. Согласно данной статье, процедуры определения таможенной стоимости товаров должны быть общеприменимыми и не различаться в зависимости от источников поставки товаров, от происхождения, от вида товаров, участников сделки и иных факторов. Также, это не должно применяться в антидемпинговых целях. В статье 40 перечислены дополнительные начисления к цене, которые уже были рассмотрены ранее. Статьи 39 и 41-45 посвящены методам определения таможенной стоимости [10]. Регулирование на национальном уровне составляет Федеральный Закон РФ от 03.08.2018 № 289-ФЗ «О таможенном регулировании в РФ», Постановления Правительства РФ, прямо или косвенно затрагивающие вопросы таможенной стоимости, а также различные Приказы ФТС России. Глава 5 Федерального Закона РФ от 03.08.2018 № 289-ФЗ «О таможенном регулировании в РФ» содержит 3 статьи (статьи 23-25). В статье 23 «Определение и контроль таможенной стоимости товаров» устанавливает, что таможенная стоимость товаров, ввозимых на территорию РФ, определяется декларантом. Таможенная стоимость ввозимых на территорию РФ товаров определяется в соответствии с главой 5 Таможенного Кодекса Союза, а вывозимых товаров – Правительством РФ. В статье 25 указан порядок и сроки принятия предварительного решения по вопросам применения методов определения таможенной стоимости товаров, ввозимых в РФ [11]. Постановлением Правительства РФ от 16.12.2019 № 1694 «Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации» утверждены правила определения таможенной стоимости товаров, вывозимых из РФ. В главе 2 указаны основные принципы определения таможенной стоимости вывозимых товаров, а в главе 3 – методы определения таможенной стоимости. Приказ ФТС России от 13 октября 2017 г. № 1627 «Об утверждении Инструкции о действиях должностных лиц таможенных органов по проведению проверки правильности определения, декларирования таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию Евразийского экономического союза, при контроле, проведении дополнительной проверки и корректировке таможенной стоимости товаров» содержит в себе инструкцию о действиях должностных лиц таможенных органов при проведении проверки правильности определения и декларирования таможенной стоимости товаров. В нем указаны основные обязанности и правомочия таможенных органов при проведении такой проверки. Исходя из вышеизложенного, можно сделать вывод о том, что правовое регулирование таможенной стоимости товаров является необходимым, как для участников ВЭД, так и для таможенных органов. Главы 5 Таможенного Кодекса Союза и Федерального Закона РФ от 03.08.2018 № 289-ФЗ являются основными и всеобъемлющими документами в сфере регулирования таможенной стоимости. А различные нормативно-правовые акты Евразийской Экономической Коллегии, Правительства РФ и Приказы ФТС РФ регулируют отдельные особенности определения таможенной стоимости товаров. В целом, регулирование таможенной стоимости товаров на национальном и наднациональном уровнях характеризуется хорошей правовой проработанностью. ГЛАВА 2. ПОРЯДОК ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ 2.1 Методы определения таможенной стоимости товаров Обязанность по определению таможенной стоимости возлагается на декларанта. Он должен корректно рассчитать таможенную стоимость перевозимых через таможенную границу Союза товаров, документально подтвердить её, подсчитать размер таможенных платежей, а также своевременно их оплатить [4]. Таможенная стоимость ввозимых на таможенную территорию Союза товаров должна подтверждаться следующими документами: - внешнеторговый контракт; - условия поставки согласно ИНКОТЕРМС-2020; - инвойс, коносамент, счёт-фактура; - документы, которые подтверждают факт оплаты товаров; - счета за перевозку и страхование товаров; - экспортная декларация. Для определения таможенной стоимости товаров, ввозимых на таможенную территорию Союза, используются шесть методов, закрепленных в статьях 39 и 41-45 Таможенного Кодекса Союза: 1. Метод 1 - метод по стоимости сделки с ввозимыми товарами. 2. Метод 2 - метод по стоимости сделки с идентичными товарами. 3. Метод 3 - метод по стоимости сделки с однородными товарами. 4. Метод 4 - метод вычитания. 5. Метод 5 - метод сложения. 6. Метод 6 – резервный метод. Метод 1 (метод по стоимости сделки с ввозимыми товарами) считается основным методом определения таможенной стоимости. При невозможности применения первого метода, используются последующие методы. Каждый следующий метод определения таможенной стоимости применяется в случае, если каждый предыдущий метод не может быть применён. Приступим к разбору каждого метода определения таможенной стоимости товаров, в соответствии с главой 5 Таможенного Кодекса Союза. Согласно первому методу (по стоимости сделки с ввозимыми товарами) таможенной стоимостью ввозимых товаров является стоимость сделки с ними, а именно - цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на таможенную территорию Союза при выполнении следующих условий [1]: 1. Отсутствуют ограничения в отношении прав покупателя на распоряжение товарами, за исключением ограничений, которые существенно не влияют на таможенную стоимость, и которые ограничивают географический регион, в котором товары могут быть перепроданы. 2. Продажа товаров или их цена не зависит от каких-либо условий, влияние которых на цену товаров не может быть количественно определено. 3. Никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда могут быть произведены дополнительные начисления. 4. Покупатель и продавец не взаимосвязаны. Допускаются взаимоотношения, которые не повлияют на конечную стоимость товара. В случае не выполнения хотя бы одного из условий, цена фактически уплаченная или подлежащая уплате является неприемлемой для определения таможенной стоимости и первый метод не применяется. При определении таможенной стоимости товаров, согласно методу 1, в цену сделки включаются дополнительные начисления, которые указаны в статье 40 Таможенного Кодекса Союза: 1. Вознаграждение посредникам, расходы на тару и упаковку. 2. Расходы на перевозку, погрузку/разгрузку до места прибытия на территорию ЕАЭС. 3. Расходы на страхование. 4. Расходы на лицензирование объектов интеллектуальной собственности. Перейдём к рассмотрению метода 2 (по стоимости сделки с идентичными товарами). В случае использования данного метода, в качестве основы принимается стоимость сделки с идентичными товарами, ввезенными на таможенную территорию Союза ранее при соблюдении следующих условий: - товары проданы для целей вывоза на таможенную территорию Союза; - ввезены не ранее чем за 90 дней с оцениваемыми товарами и в том же количестве или на тех же коммерческих условиях. Идентичные товары – это товары, одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству, репутации на рынке и стране производителя [10]. Согласно третьему методу (по сделке с однородными товарами), таможенная стоимость определяется на базе стоимости сделки с однородными товарами, таможенная стоимость которых была определена на основе первого метода [1]. Однородные товары – это товары, которые не являются идентичными во всех отношениях, но имеют сходные характеристики и состоящие из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть с ними коммерчески взаимозаменяемыми. Товары признаются однородными, если они были произведены в той же стране, что и оцениваемые. При определении однородности учитывается качество, страна происхождения товаров, наличие товарного знака и производитель [10]. В случае использования четвертого метода (метода вычитания) в качестве основы принимается цена единицы товара, по которой оцениваемые, однородные или идентичные товары продаются участнику сделки наибольшей партией не позднее 90 дней с даты ввоза оцениваемых товаров. Для определения наибольшего совокупного количества суммируются все продажи товара по данной цене. Для того, чтобы стало возможным исчисление таможенной стоимости на основе цены единицы товара, из нее необходимо вычесть вознаграждения посреднику, расходы на перевозку, страхование на таможенной территории и таможенные платежи. Данный метод не применяется, если в результате обработки товары потеряли свои прежние свойства, и если после обработки товар составляет малую часть конечного продукта [1]. Согласно пятому методу (на основе сложения), в качестве основы принимается расчетная стоимость товаров. Она определяется путем сложения затрат на производство, суммы прибыли и общих расходов, расходов на перевозку, погрузку/разгрузку до прибытия на таможенную территорию Союза, а также расходов на страхование [4]. В случае использования шестого метода (резервного), при определении таможенной стоимости допускается гибкость при их применении и допускается принимать в качестве основы для определения таможенной стоимости стоимость сделки с идентичными или однородными товарами, которые были произведены в иной стране, чем в которой были произведены оцениваемые товары. Также допускается принимать за основу таможенную стоимость идентичных оцениваемым или однородных с оцениваемыми товаров [1]. Таким образом, можно сделать вывод о том, что первый метод (по стоимости сделки с ввозимыми товарами) является основным и самым распространенным среди остальных методов определения таможенной стоимости. В таможенной практике в большинстве случаев таможенная стоимость определяется на основе первого метода. Шестой метод вовсе не имеет определенного алгоритма действий по определению таможенной стоимости, в нем допускается гибкость применения методов 2-5. 2.2 Декларирование таможенной стоимости товаров Согласно Решению Коллегии ЕЭК от 16.10.2018 № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и порядка заполнения декларации таможенной стоимости» декларант самостоятельно определяет таможенную стоимость товаров и заявляет ее таможенному органу при декларировании товаров. Данным Решением устанавливается порядок декларирования таможенной стоимости товаров, формы декларации таможенной стоимости и порядок их заполнения. Сведения о таможенной стоимости товаров заполняются в декларации таможенной стоимости (ДТС) и являются необходимыми для таможенных целей. Заполнение ДТС является неотъемлемой частью декларирования таможенной стоимости. Она заполняется декларантом или таможенным представителем, однако в случае необходимости корректировки таможенной стоимости – заполняется уполномоченным на это лицом таможенного органа [5]. Существует две формы декларации таможенной стоимости – ДТС-1 и ДТС-2. В зависимости от метода, по которому была определена таможенная стоимость, заполняют определенную форму ДТС. В случае определения таможенной стоимости по первому методу (по стоимости сделки с ввозимыми товарами) используется форма ДТС-1. ДТС-2 используется в случаях определения таможенной стоимости путем применения: - методов 2-6; - методов 2-5 и резервного метода на их основе; - резервного метода на основе первого метода. Начнем рассмотрение декларации таможенной стоимости по форме 1 (ДТС-1). Данная форма содержит два основных листа, и в случае, если по одной декларации на товары декларируется более трех наименований товаров, то для декларирования таможенной стоимости используются дополнительные листы [5]. На первом листе заполняется следующая информация: 1. Информация о продавце, покупателе, декларанте. 2. Условия поставки, согласно ИНКОТЕРМС-2020. 3. Номер и дата счетов и контракта. 4. Информация о наличии взаимосвязи между продавцом и покупателем, которая может повлиять на стоимость сделки. 5. Информация о наличии ограничений в отношении прав покупателя на распоряжение ввозимыми товарами. 6. Информация о наличии платежей за использование объектов интеллектуальной собственности. Вторая часть ДТС-1 предназначена для расчета таможенной стоимости товаров путем сложения цены фактически уплаченной или подлежащей уплате с дополнительными начислениями в виде: - расходов на вознаграждение посреднику; - стоимости сырья, материалов, полуфабрикатов из которых произведены товары, предоставленных покупателем бесплатно или по сниженной цене; - лицензионных платежей (в случае использования объектов интеллектуальной собственности); - расходов на перевозку, операции по разгрузке/погрузке до таможенной территории Союза; - расходов на страхование; А также вычитания из цены фактически уплаченной вычетов в виде: - расходов на обслуживание, строительство, производимые после ввоза товаров на таможенную территорию Союза; - расходов на транспортировку товаров по таможенной территории Союза; - суммы таможенных платежей, уплачиваемых на таможенной территории Союза. Перейдем к рассмотрению декларации таможенной стоимости по форме 2 (ДТС-2). Она состоит из одного основных листов и четырех листов для расчета таможенной стоимости в зависимости от метода, по которому была определена таможенная стоимость товаров. Информация, подлежащая заполнению на первом листе ДТС-2 схожа с информацией первого листа ДТС-1, однако в графе 6 указывается метод, по которому была определена таможенная стоимость, а в графе 7 указываются причины, по которым предшествующие методы не применимы [5]. Декларирование таможенной стоимости по ДТС-2 производится в зависимости от метода определения таможенной стоимости товаров: 1. Лист № 2 используется в случае определения таможенной стоимости по методам 2, 3, 6, на котором производится корректировка таможенной стоимости по количеству товара или коммерческому уровню, а также путем сложения или вычитания разницы в расходах на транспортировку, погрузку/выгрузку и страхование. В случае декларирования более трёх наименований, могут быть задействованы дополнительные листы. 2. Лист № 3 используется в случае определения таможенной стоимости по методам 4 или 6, на котором производится корректировка таможенной стоимости путем вычитания из цены оцениваемых, идентичных или однородных товаров вознаграждений агенту, расходов на перевозку или страхование на территории ЕАЭС, таможенных платежей, уплаченных на территории ЕАЭС, а также стоимости, добавленной в результате обработки. В случае декларирования более трёх наименований, могут быть задействованы дополнительные листы. 3. Лист № 4 используется в случае определения таможенной стоимости по методам 5 или 6, на котором указана основа для расчета в виде расходов по изготовлению материалов, суммы прибыли и коммерческих и управленческих расходов, расходов по перевозке, погрузке/выгрузке товаров до прибытия на таможенную территорию Союза. В случае декларирования более трёх наименований, могут быть задействованы дополнительные листы. 4. Лист № 5 используется в случае определения таможенной стоимости по резервному методу на основе первого метода и содержит графу с основой для расчета и графы для заполнения и расчета дополнительных начислений и вычетов. В случае декларирования более трех наименований, могут быть задействованы дополнительные листы. Таким образом, декларирование таможенной стоимости товаров осуществляется с помощью двух форм деклараций – ДТС-1 и ДТС-2. Порядок их заполнения и сами формы закреплены законодательно Решением Коллегии ЕЭК № 160 «О случаях заполнения декларации таможенной стоимости, утверждении форм декларации таможенной стоимости и Порядка заполнения декларации таможенной стоимости». 2.3 Таможенный контроль и правонарушения, связанные с таможенной стоимостью Административные правонарушения в области таможенного дела – противоправные виновные действия или бездействия физического, юридического или должностного лица, посягающие на установленные Таможенным Кодексом Союза или законодательством государств-членов о таможенном регулировании меры таможенного регулирования. Административные правонарушения в области таможенного дела посягают на экономические интересы и безопасность государств-членов Союза, а также на население и экологическое благополучие государств-членов [6]. Ответственность за правонарушения в области таможенного дела в целом, предусмотрены главой 16 № 195-ФЗ от 30.12.2001 «Кодекса Российской Федерации об административных правонарушениях» (далее – КоАП РФ), а ответственность за правонарушения, связанные с таможенной стоимостью, предусмотрена частью 2 статьи 16.2 КоАП РФ – заявление декларантом или таможенным представителем при таможенном декларировании недостоверных сведений о таможенной стоимости товаров, если это могло послужить основанием для освобождения от уплаты таможенных пошлин. В этом случае административная ответственность наступает, если нарушение послужило основанием для занижения суммы таможенных платежей, и размер штрафа установлен в процентах от суммы недоимки, а не от стоимости товара [6]. Рассмотрим статистику административных правонарушений в 2019 году. Всего по главе 16 КоАП РФ было возбуждено 87020 дел об административных правонарушениях. Большую часть из них составляют дела об административных правонарушениях, квалифицированных по статье 16.2 КоАП РФ (недекларирование либо недостоверное декларирование товаров) – 38320 дел (25,4 % от общего количества возбужденных дел по главе 16 КоАП РФ). Следует отметить, что большая часть из общего количества возбужденных дел об административных правонарушениях по статье 16.2 КоАП РФ приходится на юридических лиц. Это означает то, что такие правонарушения, как недостоверное декларирование и занижение таможенной стоимости наиболее распространены среди организаций, осуществляющих поставки крупных партий товаров. В этом случае, речь идёт об уклонении от уплаты значительных сумм таможенных платежей, наносящих ущерб национальной экономике страны и доходам в федеральный бюджет Российской Федерации [9]. Проблема недостоверного декларирования и занижения участниками внешнеэкономической деятельности таможенной стоимости товаров остается самой актуальной проблемой в работе таможенных органов. Занижение таможенной стоимости может выражаться в неверной классификации товара по Товарной номенклатуре внешнеэкономической деятельности Союза, в заявлении декларантом или таможенным представителем неверного количества товара, а также сведений об их свойствах и характеристиках, влияющих на классификацию товара. Реализация механизма контроля и корректировки таможенной стоимости товаров направлена на исключение уклонения недобросовестных участников внешнеэкономической деятельности от уплаты таможенных платежей в полном объеме, и как следствие - на пополнение федерального бюджета. Рассмотрим административное правонарушение, связанное с занижением таможенной стоимости товаров, основываясь на судебной практике. Таможенным представителем ООО «РТП» 4 апреля 2019 года на Приволжский таможенный пост Приволжской электронной таможни с применением электронной формы таможенного декларирования подана декларация на товары с целью помещения под таможенную процедуру выпуска для внутреннего потребления, в том числе, товара: «кольцо распорное с отверстиями для радиаторов водяного отопления в системах отопления жилых и общественных зданий, диаметр - 2,5 см, толщина - 1,1 см, из углеродистой стали» в количестве 850000 штук. Таможенным представителем были заявлены транспортные расходы в размере 109125,01 рублей при заявленном весе брутто товара 16464,5 кг. Однако по результатам таможенного досмотра вес брутто товара составляет 16576 кг и при указанном весе товара распределение транспортных расходов должно осуществляться пропорционально его весу брутто и составлять 110232,72 рублей. Соответственно неверное определение размера транспортных расходов привело к недостоверному заявлению размера таможенной стоимости товаров. Таким образом, указанные в декларации сведения не соответствуют фактическим данным, установленным в ходе таможенного контроля заявленных сведений: таможенная стоимость товара определена и заявлена методом по стоимости сделки с ввозимыми товарами (первым методом) в размере 2375900,08 рублей, вместо достоверной 2377007,79 рублей. Исполняющий обязанности начальника таможни 5 сентября 2019 года вынес постановление по делу об административном правонарушении №10418000-187/2019 о привлечении ООО «РТП» к административной ответственности по ч. 2 статьи 16.2 КоАП РФ и назначении административного наказания в виде штрафа в размере одной второй суммы подлежащих уплате таможенных пошлин и налогов, что составило 642,44 рублей [8]. Как показывает практика, декларанты занижают таможенную стоимость товаров при декларировании, тем самым уклоняясь от уплаты таможенных платежей в надлежащем объеме. Для того, чтобы этого не происходило, существует корректировка таможенной стоимости. Это необходимая мера, направленная на сведение случаев декларирования заниженной таможенной стоимости товаров к нулю. Таможенные органы используют различную информацию о ценах, которая обеспечивается посредством информационного обмена между таможенными органами Союза из различных источников [7]. Основаниями для корректировки таможенной стоимости является обнаружение различных ошибок, возникших при расчетах, несоответствие таможенной стоимости товара по документам, неверный выбор основы для расчета таможенной стоимости. Корректировка таможенной стоимости товаров включает в себя расчет величины откорректированной таможенной стоимости и пересчет таможенных платежей, подлежащих уплате. В случаях корректировки таможенной стоимости декларантом или таможенным представителем, скорректированная таможенная стоимость должна быть подтверждена документами, на основании которых был произведен ее расчет, а в случаях корректировки таможенной стоимости товаров таможенным органом – указывается источник использованных при корректировке данных [7]. Таким образом, из всего вышеизложенного можно сделать вывод о том, что занижение таможенной стоимости товаров является частым правонарушением. Оно может выражаться неосторожностью, но зачастую декларанты умышленно занижают таможенную стоимость для уклонения от уплаты таможенных платежей. Для случаев достоверного декларирования и корректного расчета таможенных платежей, таможенными органами производится корректировка таможенной стоимости товаров. ГЛАВА 3. ПУТИ РЕШЕНИЯ ПРОБЛЕМ, ВОЗНИКАЮЩИХ ПРИ ПРОВЕДЕНИИ КОНТРОЛЯ ТАМОЖЕННОЙ СТОИМОСТИ 3.1 Анализ данных контроля таможенной стоимости товаров Таможенный контроль таможенной стоимости является основной задачей таможенных органов в сфере пополнения федерального бюджета. Он направлен на контроль факторов, влияющих на исчисление сумм таможенных пошлин, налогов на добавленную стоимость и таможенных сборов за совершение таможенных операций, что обуславливает наличие взаимосвязи между пополнением федерального бюджета и контролем таможенной стоимости. Контроль таможенной стоимости можно охарактеризовать как последовательное выполнение различных действий, осуществляемых таможенными органами, и которые направлены на обеспечение корректного и точного определения таможенной стоимости товаров, перемещаемых через таможенную границу Союза [5].  Рисунок 1. Процесс контроля таможенной стоимости На основании данной схемы можно сделать вывод о том, что процесс контроля таможенной стоимости товаров – это последовательно совершаемые этапы контроля, позволяющие корректно рассчитать ее величину и исключить ошибки, допускаемые участниками внешнеэкономической деятельности при ее декларировании. Таможенными органами проводится непрерывная работа, направленная на повышение эффективности и качества процессов контроля таможенной стоимости товаров. Так, в 2019 году по результатам проведения контроля таможенной стоимости товаров, ввезенных на таможенную территорию Союза, в 183 тыс. деклараций на товары были внесены существенные изменения в сведения о таможенной стоимости товаров. В результате этого было взыскано дополнительно 20,5 млрд. рублей в федеральный бюджет [9]. 3.2 Основные проблемы определения и контроля таможенной стоимости товаров, перемещаемых через таможенную границу Союза Как показывает судебная практика по делам об административных правонарушениях по статье 16.2 КоАП РФ, определение размера таможенной стоимости товаров представляет значительные трудности для участников внешнеэкономической деятельности. Именно декларант обязан определять таможенную стоимость товаров, и в случае ее занижения, это будет квалифицироваться как административное правонарушение. Для целей корректного определения размера таможенной стоимости существует корректировка таможенной стоимости, производимая должностными лицами таможенных органов [7]. 3.3 Направления совершенствования контроля таможенной стоимости |