Тем Введение в экономику. Методология экономической науки. I. Экономическая теория. Содержание и назначение

Скачать 1.38 Mb. Скачать 1.38 Mb.

|

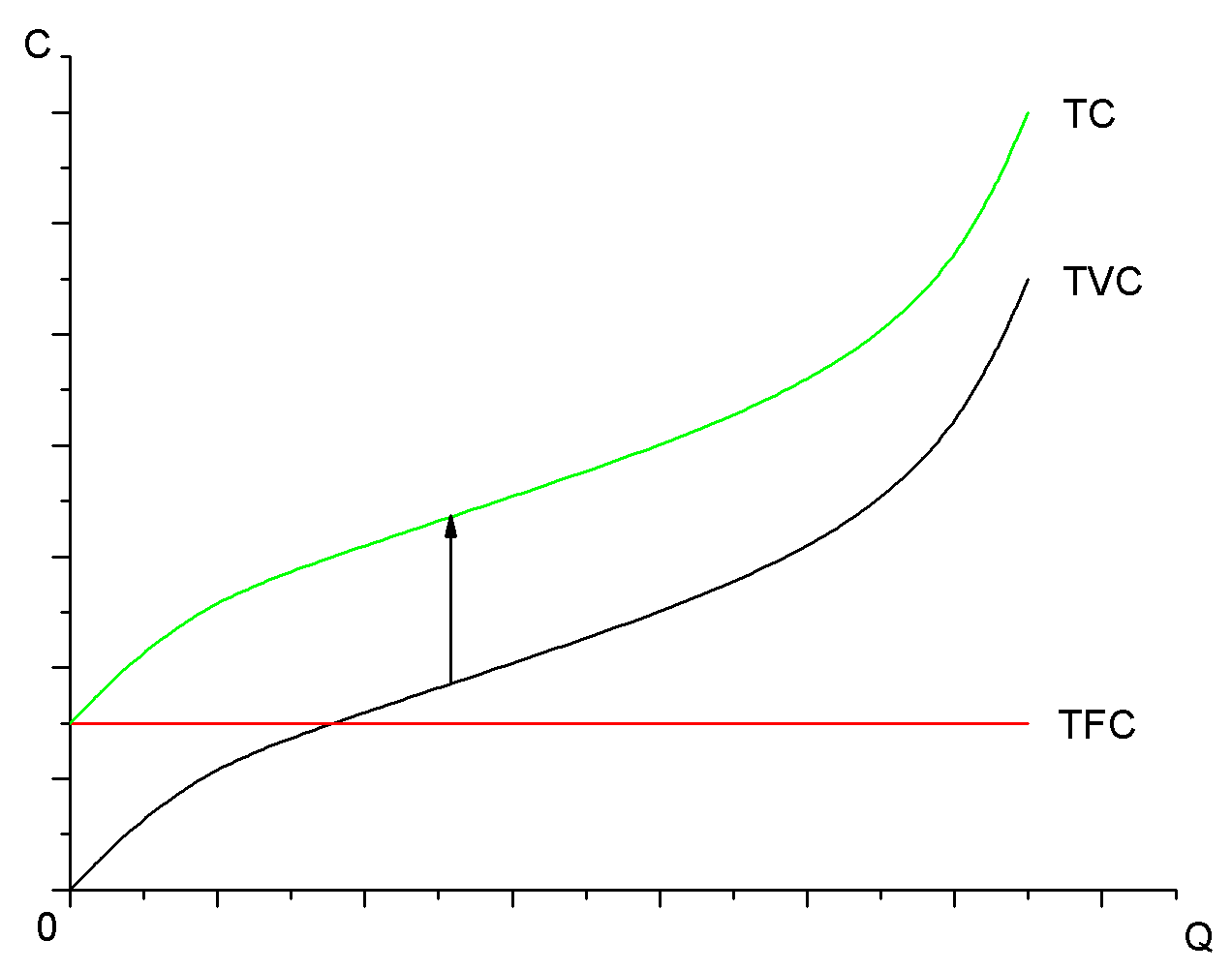

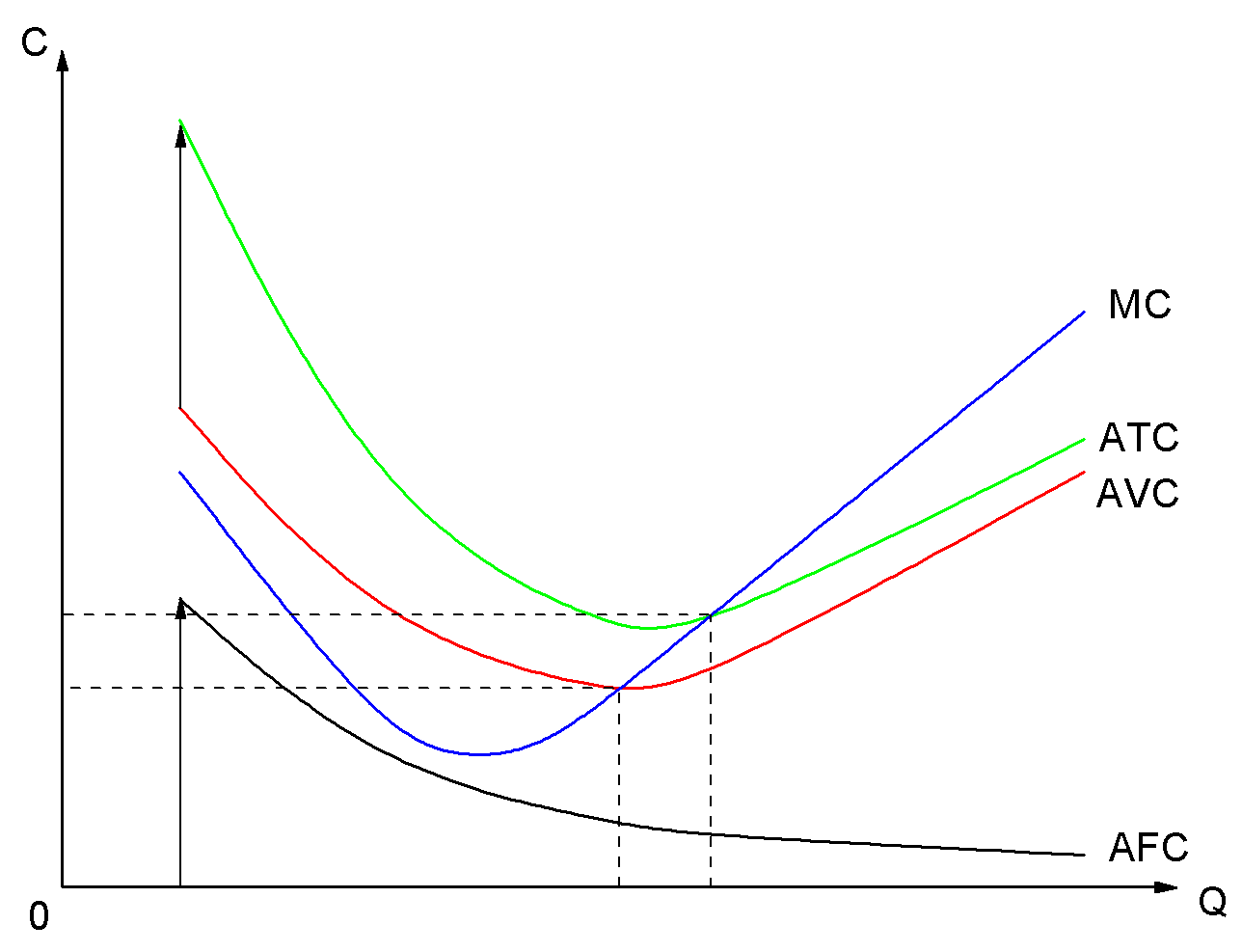

Вопрос 2. Экономические издержки производства и прибыльЦели и ограничения любого производителя: Цель – максимизация прибыли. Ограничения: 1) издержки производства; 2) спрос на продукцию данной фирмы (см. следующую тему). Существует два подхода к определению и измерению издержек производства и прибыли: 1) Экономический – анализ возможностей фирмы, ее перспективы. 2) Бухгалтерский – основан на финансовой отчетности и балансе, ретроспективный анализ (анализ того, что на данный момент уже случилось). Прежде всего – понимание экономических издержек производства. Производство любого товара требует затрат ресурсов. Из ограниченности ресурсов следует, что решение о производстве какого-либо товара означает отказ от использования тех же самых ресурсов для производства какого-либо иного товара. Следовательно, все издержки представляют собой альтернативные или вмененные издержки. Издержки любого ресурса, привлеченного для производства товара, равны его ценности или стоимости при наилучшем из альтернативных вариантов использования, или по другому, равны ценности тех альтернативных возможностей, которыми приходится жертвовать (это общее понятие экономических издержек). Исходя из этого общего понятия экономических издержек, рассмотрим издержки с позиции отдельной фирмы. Экономические издержки фирмы – те выплаты, которые она обязана сделать владельцам факторов производства, чтобы привлечь эти факторы для своего производства, отвлекая тем самым от альтернативных возможностей применения. Все издержки могут быть либо внешними (фактическими), либо внутренними (неявными, имплицитными). Внешние издержки – денежные платежи поставщикам факторов производства, самостоятельным по отношению к данной фирме (не принадлежащих числу ее владельцев). Такие платежи предусмотрены контрактом. Например: заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные торговым фирмам, выплаты банкам и другим поставщикам финансовых ресурсов, оплата юридических консультаций, транспортных услуг и т.п. Внутренние издержки – возникают при использовании собственных ресурсов фирмы (не предусмотрены никакими контрактами). С точки зрения фирмы они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Например: используя собственное здание, фирма жертвует получение арендной платы, если бы она его сдавала, а не сама использовала. Внутренние издержки – важный элемент принятия экономических решений, характеризует допускаемые возможности наилучшего использования собственных ресурсов фирмы. Один из элементов внутренних издержек – нормальная прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции. Нормальная прибыль – та минимальная плата, которая необходима, чтобы удержать его предпринимательские способности и денежные средства в рамках данного предприятия. Если нормальное вознаграждение не обеспечивается, он может отказаться от данного направления деятельности ради более привлекательного. Экономисты относят к издержкам все платежи, как внешние, так и внутренние (включая в последние и нормальную прибыль), необходимые для привлечения и удержания ресурсов в пределах данного направления деятельности. Установление различий между внутренними и внешними издержками позволяет уяснить понятие прибыли (как цели деятельности фирмы). Экономическая прибыль – разность между валовым доходом фирмы (т.е. выручкой от реализации продукции) и всеми издержками – внешними и внутренними. Следовательно, экономическая, или по-другому, чистая прибыль – доход предпринимателя сверх нормальной прибыли. Экономическая прибыль = выловый доход – (внешние издержки + внутренние издержки) Бухгалтерская прибыль = валовый доход – внешние издержки Экономическая прибыль = бухгалтерская прибыль – внутренние издержки Вопрос 3. Издержки производства в краткосрочном периоде. Структура, уровень, динамика.Существуют неизменные и изменяемые факторы производства. Им соответствуют постоянные и переменные издержки. Г.7-5 Постоянные, переменные и общие издержки.  Постоянные издержки – это издержки, величина которых не меняется в зависимости от изменения объема производства. Они связаны с самим существованием производственного оборудования, мощностей фирмы и взятыми ею на себя обязанностями. Например: расходы по содержанию заводских зданий, оборудованию машин, рентные платежи, страховые взносы, расходы на выплату жалования управленческому персоналу и минимальному количеству рабочих, которые поддерживают в рабочем состоянии мощности. Постоянные издержки будем обозначать Переменные издержки – это издержки, величина которых меняется в зависимости от объема производства. Этим видом издержек предприниматель может управлять. Например: расходы на сырье и вспомогательные материалы, топливо, электроэнергию, транспортные услуги и большую часть трудовых ресурсов, и т.д. Обозначаются 1. Кривая 2. Является возрастающей на всем протяжении, т.к. любое увеличение производства связано с увеличением суммы переменных издержек. 3. До определенного момента (точка На стадии возрастающей отдачи (увеличение предельного продукта, см. Г.7-2) все меньше дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции, следовательно, сумма переменных издержек будет возрастать меньшими темпами, чем объем производства. На стадии убывающей отдачи (с момента падения предельного продукта) все большее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции, следовательно, сумма переменных издержек будет увеличиваться темпами, превышающими темпы роста объема производства. Общие издержки – это сумма постоянных и переменных издержек при каждом данном объеме производства. Обозначаются Для принятия управленческих решений надо знать не только общие издержки, но и издержки в расчете на одну единицу продукции, т.е. средние издержки. Различают средние постоянные, средние переменные и средние общие издержки. Средние постоянные издержки – постоянные издержки в расчете на единицу продукции: Г.7-6 Средние постоянные, средние переменные и средние общие издержки  Т.к. Средние переменные издержки – переменные издержки в расчете на одну единицу продукции: Средние общие издержки – общие издержки в расчете на единицу продукции: Кривая Предельные издержкиПредельные издержки – дополнительные издержки на каждую дополнительную единицу продукции: изменение издержек при изменении количества производства. Увеличение выпуска связано только с изменением переменных издержек. Форма кривой – следствие закона убывающей отдачи. Растущая отдача переменных ресурсов – падение Соотношение средних и предельных издержекКривая предельных издержек Если дополнительные издержки на дополнительную единицу выше средних издержек уже произведенных единиц, то ее производство повысит средние общие издержки. На графике – там, где Следовательно, в точке пересечения Для точки минимума Между Долгосрочные планы изменения производственных мощностей основываются на анализе издержек краткосрочного периода. |