лек.ксо ФЗО (ллв). Тема 1 Эволюция концепции ксо. Объекты и субъекты ксо

Скачать 0.79 Mb. Скачать 0.79 Mb.

|

|

Тема 2 Основы регулирования КСО План 1. Стандарты и отчетность в сфере КСО. Уровни разработки нормативных документов. 2. Структура и содержание стандарта социальной ответственности. 3. Принципы, проблематика и приоритеты социальной ответственности. 1. Стандарты и отчетность в сфере КСО В 1997 г. был разработан международный стандарт SA 8000:1997 «Социальная ответственность» (Social Accountability8000). В этом стандарте, рассматриваются требования социальной ответственности, которые охватывают сферу решения следующих проблем: труд детей, принудительный труд, здоровье и безопасность, свобода объединения и право на переговоры о заключении коллективного договора, дискриминация, дисциплинарные меры, рабочее время, оплата труда, системы управления. SA 8000:1997 был направлен на регламентацию этических критериев в производстве товаров и/или услуг. Стандарт гарантировал, по своей сути, порядочность ведения дел в бизнесе. При разработке стандарта были использованы международные документы по правам человека, Международной организации труда и ООН:

Стандарт определял требования по социальной ответственности для предоставления компаниям возможности: развивать, поддерживать и проводить в жизнь политику н процедуры с целью управления теми проблемами, которые она может контролировать и на которые может оказывать влияние; продемонстрировать заинтересованным сторонам, что политика, процедуры и действительность находятся в соответствии с требованиями этого стандарта. Стандарт SA 8000:1997 и его второе издание SA 8000, введенное в 2001 г., создали предпосылки для разработки МС ИСО 26000, который был опубликован 28 октября 2010 г. и с 1 ноября 2010 г. вступил в силу как Международный стандарт ISO26000:2010 «Руководство по социальной ответственности». Проект стандарта широко обсуждался в международном сообществе, на последнем совещании (ISO/WG SR) рабочей группы в июле 2010 г. присутствовали 450 участников-экспертов и 210 наблюдателей из 99 стран-участниц и 42 юридических организаций. ISO 26000:2010 дает руководство для всех типов организаций, независимо от их размера и местоположения:

ИСО 26000:2010 предназначен помочь организациям внести вклад в устойчивее развитие, предложить им не ограничиваться лишь соблюдением законодательства, признавая, что он является фундаментальной обязанностью любой организации и неотъемлемой частью ее социальной ответственности; обеспечить взаимопонимание в области социальной ответственности и дополнить другие инструменты и инициативы в области социальной ответственности, а не заменить их. При применении данного Международного стандарта организации рекомендуется учитывать социальное, экологическое, юридическое, культурное, политическое и организационное разнообразие, а также различия в экономических условиях, согласуясь при этом с международными нормами поведения. ISO 26000 является добровольным стандартом, он не может быть использован для сертификации, также как, например, ISO 9001:2008 (менеджмент качества) и ISO 14001:2004 (экологический менеджмент). 2. Структура и содержание стандарта социальной ответственности В процессе развития социальной ответственности, организации следует учитывать три взаимосвязи: 1) между организацией и обществом; 2) как ее решения и деятельность влияют на общество; 3) ожидания относительно ответственного поведения, предъявляемые обществом и касающиеся этого влияния. Основные темы и проблемы социальной ответственности:

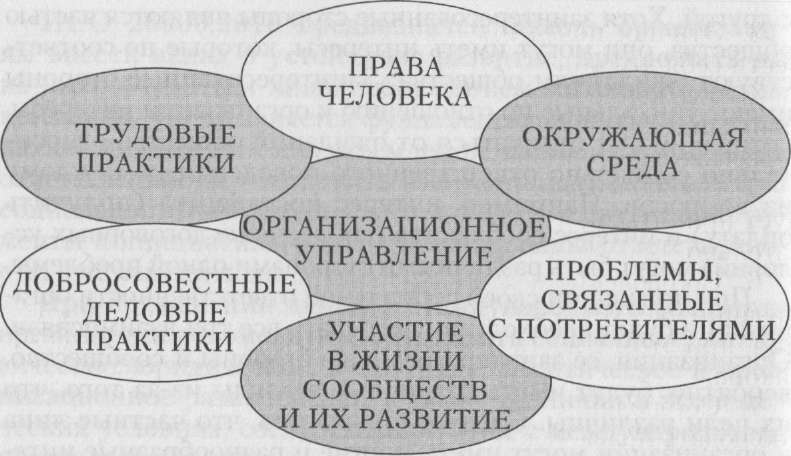

Стандарт ISO 26000:2010 определяет основные направления деятельности для социальной ответственности:

Каждая из основных тем содержит спектр проблем, связанных с социальной ответственностью. Однако необходимо обязательно учитывать, что социальная ответственность динамична и отражает эволюцию озабоченности социальными и экологическими проблемами, поэтому в будущем могут возникнуть и другие проблемы или группы проблем. Действие относительно основных тем и проблем должно основываться на принципах и практиках социальной ответ ственности. По каждой основной теме организации следует определить и контролировать все проблемы, которые оказывают важное или существенное влияние на ее решения и деятельность. При оценке применимости проблемы следует учитывать краткосрочные и долгосрочные цели. Тем не менее, не существует заранее определенного порядка, в котором организации следует рассматривать основные темы и решать проблемы; этот порядок будет зависеть от самой организации и ее стратегии.  Рис. 3. Основные темы, регламентируемые стандартом социальной ответственности 3. Принципы, проблематика и приоритеты социальной ответственности Несмотря на то, что все основные темы взаимосвязаны и дополняют друг друга, природа организационного управления в некоторой степени может отличаться. Эффективное организационное управление дает организации возможность предпринимать действия относительно других основных тем и проблем и внедрять принципы КСО [кор, с. 236].

3. Этичное поведение — организации следует постоянно Нести себя этично. 4. Уважение интересов заинтересованных сторон — ор- I лиизации следует уважать, учитывать и реагировать на ин- гересы ее заинтересованных сторон.

В процессах реализации социальной ответственности организации следует рассматривать основные темы как целое; т.е. ей следует рассматривать все основные темы, проблемы п их взаимосвязи, а не просто концентрироваться на решении одной проблемы. Улучшения, направленные на решение отдельной проблемы, не должны отражаться негативно па решении других проблем или не должны оказывать не- I агивное воздействие на жизненный цикл продукции или услуг, на заинтересованные стороны или на цепочку создания добавленной стоимости. Основные проблемы социальной ответственности, рассматриваемые стандартом ISO 26000: Организационное управление. Права человека. Проблема 1: Должная предусмотрительность. Проблема 2: Ситуации, связанные с риском для прав человека. Проблема 3: Избежание соучастия. Проблема 4: Удовлетворение жалоб. Проблема 5: Дискриминация и уязвимые группы. Проблема 6: Гражданские и политические права. Проблема 7: Экономические, социальные и культурные права. Проблема 8: Основные права в сфере труда. Трудовые практики. Проблема 1: Наем и трудовые отношения. Проблема 2: Условия труда и социальная защита. Проблема 3: Социальный диалог. Проблема 4: Охрана труда и безопасность на рабочем месте. Проблема 5: Развитие человеческого потенциала и обучение на рабочем месте. Окружающая среда. Проблема 1: Предотвращение загрязнения. - Проблема 2: Устойчивое ресурсопользование. Проблема 3: Смягчение изменения климата и адаптация к нему. Проблема 4: Защита и восстановление естественной природной среды. Добросовестные деловые практики. Проблема 1: Противодействие коррупции. Проблема 2: Ответственное вовлечение в политику. Проблема 3: Честная конкуренция. Проблема 4: Пропаганда социальной ответственности в рамках сферы влияния. Проблема 5: Уважение прав собственности. Проблемы, связанные с потребителями. Проблема 1: Честные практики маркетинга, информирования и заключения договоров. Проблема 2: Защита здоровья и безопасности потребителей. Проблема 3: Устойчивое потребление. Проблема 4: Обслуживание и поддержка пользователей и разрешение споров. Проблема 5: Защита данных и обеспечение конфиденциальности потребителей. I [роблема 6: Доступ к услугам первой необходимости. Проблема 7: Образование и повышение осведомленности. Участие в жизни сообществ и их развитие. Проблема 1: Участие в жизни сообществ. Проблема 2: Образование и культура. Проблема 3: Создание занятости и развитие навыков. Проблема 4: Развитие технологий. Проблема 5: Создание благосостояния и дохода. Проблема 6: Здоровье. Проблема 7: Социальные инвестиции. Организации следует добросовестно и методично управлять своими решениями, связанными с каждой темой социальной ответственности и вести мониторинг воздействия в рамках ее сферы влияния с тем, чтобы минимизировать риск ущерба обществу и окружающей среде. Организации следует стремиться к повышению полезного воздействия ее решений на общество и окружающую среду. При принятии решений следует учитывать ресурсы и планирование, необходимые для этих целей. Организации следует подтвердить, что принципы социальной ответственности применяются в ее управлении и отражены в ее структуре и культуре. Пересмотр процедур и процессов включат:

Очень важно осознавать, что процесс интеграции социальной ответственности повсеместно в организации не происходит одномоментно или с одинаковым темпом для всех основных тем и проблем. Организации следует определить приоритеты для действий, основываясь на ее планах по интеграции социальной от ветственности повсеместно в организацию и ее повседневные практики. Приоритеты, вероятно, будут изменяться с течением времени. Организации следует вовлечь заинтересованные стороны в определение приоритетов. Высокий приоритет следует отдавать проблемам и действиям, которые имеют значимое влияние на устойчивое развитие. Основа для присвоения высокого приоритета проблемам и действиям должна включать следующие факторы:

Порядок приоритетов будет отличаться у разных организаций. Приоритеты должны пересматриваться и обновляться с периодичностью, которая адекватна организации. К внешней социальной ответственности бизнеса можно отнести спонсорство и корпоративную благотворительность, содействие охране окружающей среде, взаимодействие с местным сообществом и местной властью, готовность участвовать в кризисных ситуациях, ответственность перед потребителями товаров и услуг (выпуск качественных товаров). Большинство из этих направлений не может быть реализовано простыми приказами государства, а требует более тонкого подхода к взаимодействию бизнеса и органов государственной власти. Государство должно создавать стимулы для бизнеса, чтобы корпорации с большим интересом относились к сфере своей социальной ответственности. К таким стимулам увеличения привлекательности социальной ответственности относится: улучшение имиджа компании, ее репутации, популяризация компании в СМИ, реклама ее бренда, товаров, рост производительности труда, развитие персонала и возможность привлечения инвестиционного капитала, сохранение социальной стабильности общества и налоговые льготы. Оценка эффективности вложенных в социальные программы средств является «больным вопросом»: компании зачастую не имеют представления о расходовании переданных администрациям средств. В 2004 г., например, «Сибнефть» начала создавать общественные комиссии но контролю за реализацией социально благотворительных программ. Комиссии работают на общественных началах и финансируются за счет средств дочерних предприятий «Сибнефти». Компания рассматривает эти комиссии как к ременную меру, поскольку бизнес берет на себя не свойственную ему миссию — контроля власти. Задача общественных комиссий — оценить эффективность реализации социальных программ и контролировать целевое использования средств, выделяемых «Сибнефтью» на развитие территорий деятельности. В состав комиссий входят представители «Сибнефти», курирующие три блока — социальный, строительный и финансовый, и собственно получатели средств — представители общественности, местных органов власти (исполнительных и представительных), общественных объединений (предпринимателей, социально незащищенных слоев). На заседаниях комиссий определяются направления финансирования, утверждаются инвестиционные проекты, контролируется соблюдение конкурсных механизмов выбора подрядчиков, рассматриваются промежуточные отчеты подрядчиков, принимаются выполненные работы. Социальные проекты финансируются поэтапно: компания перечисляет средства на первый этап работ, по завершении которого комиссия оценивает выбранного подрядчика и его эффективность, и в случае удовлетворительных результатов «Сибнефть» перечисляет следующий транш. Формы взаимодействия организаций с властью, которые позволяют решать проблемы регионов и избегать конфликтов, складываются в практике жизнедеятельности организации. Менеджмент как институт социальной ответственности в системе национальной экономики России находится в процессе своего становления и формирования. Подсоциальным институтом понимается совокупность формальных и неформальных принципов, норм, правил, ценностей, традиций, установок, регулирующих человеческую деятельность и организующих их социальную структуру со своей системой статусов и функциональных ролей. Профсоюзы РФ являются независимыми общественными организациями, формируемыми по региональному или отраслевому принципу. По данным исследования в отношениях социальной ответственности принимают участие ЦК профсоюза АПК РФ, ЦК профсоюза работников торговли и общественного питания, ЦК профсоюза морского, речного рыболовного флота, Общероссийский профсоюз работников местной промышленности и коммунально-бытовых предприятий, Совет Всероссийской конфедерации труда, Конгресс российских профсоюзов и др. Работодатели в социальных отношениях представлены множеством юридических лиц, осуществляющих производственно-хозяйственную деятельность. Координация их взаимодействия в отношениях социальной ответственности проводится координационным советом работодателей Российской Федерации с участием множества общественных организаций работодателей. Среди них находятся Союз общественных объединений предпринимателей и арендаторов России, Союз работодателей машиностроения и атомной энергетики, Российский союз химиков, Российская ассоциация подрядных организаций в дорожном строительстве, Союз промышленников и предпринимателей угольной промышленности, Российский автотранспортный союз, Агропромышленный союз России, Союз судовладельцев, Союз лесопромышленников и лесоэк- спортеров России, Всероссийский союз предпринимателей малого и среднего бизнеса, Конгресс российских деловых кругов. В структуре государственных органов управления активными центрами в вопросах социальной ответственно сти являются: Комитет по труду и социальной политике Государственной Думы, Министерство здравоохранения и социального развития РФ, Российская трехсторонняя комиссия по регулированию социально-трудовых отношений, Министерство финансов РФ. Регулирование социально-трудовых отношений в среде института социальной ответственности осуществляется в формах политики оплаты труда, режима работы, условий занятости, коллективных договоров между администрацией и трудовыми коллективами (индивидуальные и коллективные, соглашения), закрепляющих обязательство условий о порядке деятельности договаривающихся сторон в зависимости от экономических возможностей организаций. Учитываются нормативные положения и законодательные акты регулирования отношений социальной ответственности на уровне организаций (профессии, отрасли, территории, субъекта РФ, Федерации). На уровне административно-территориальных и муниципальных образований в составе субъектов РФ заключаются территориальные соглашения между соответствующими профессиональными союзами и их объединениями, объединениями работодателей, органами местного самоуправления об условиях труда, социальных гарантиях и льготах, связанных с территориальными особенностями города (района), административно-территориального образования. Список литературы 1. Коротков Э.М., Александрова О.А., Антонов С.А. Корпоративная социальная ответственность: учебник для бакалавров; под ред. Э.М. Короткова. М.: Изд-во Юрайт, 2014. 445 с. 2. Международный стандарт ИСО 26000: методология обеспечения интенсивного устойчивого развития и высокого качества жизни // Стандарты и качество. 2011. № 1, 2,3,4,5. 3. Меньшикова О. Коллективно-договорные регуляторы качества рабочей силы // Социальная политика и социальное партнерство. 2012. № 3. 4. Симхович В.А. Корпоративная социальная ответственность. Философско-управленческие аспекты современного бизнеса. М.: Дикта, 2011. 200 с. 5. Руководство по социальной ответственности ISO/DIS 26000. |