Тест. Лекции по ДКБ на авн. Тема 6. Создание и организация деятельности банков

Скачать 423 Kb. Скачать 423 Kb.

|

|

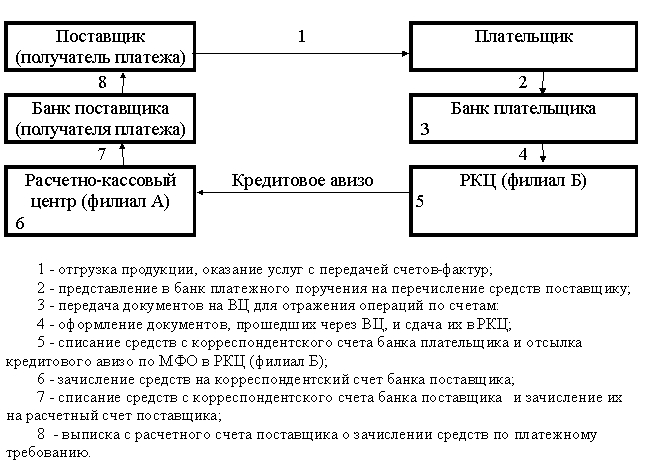

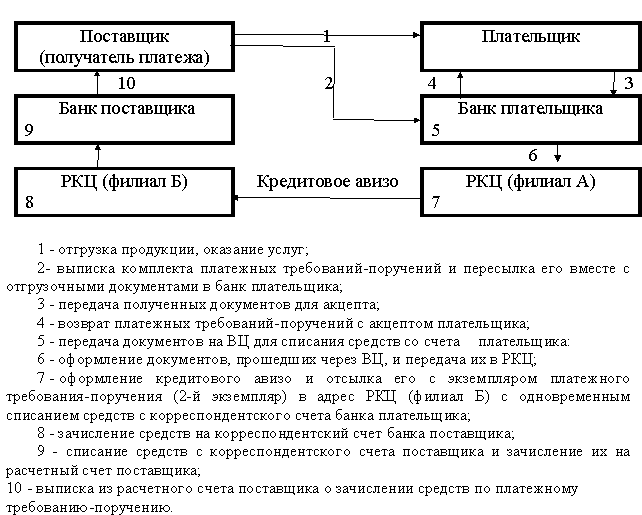

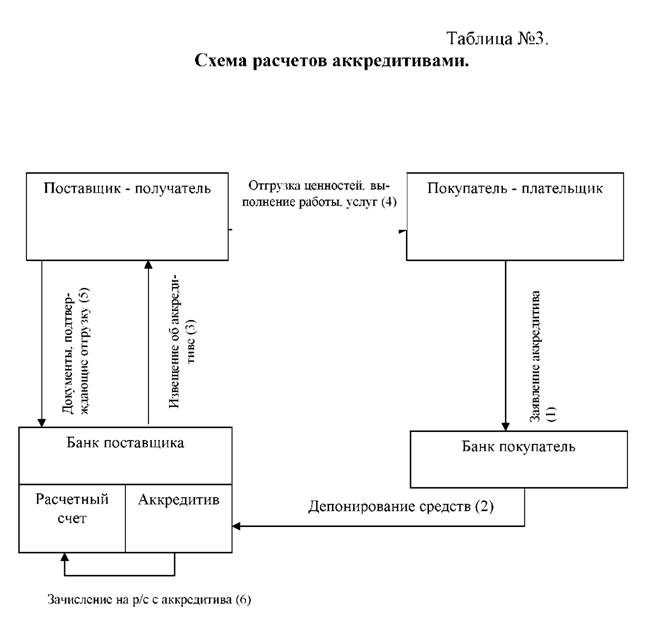

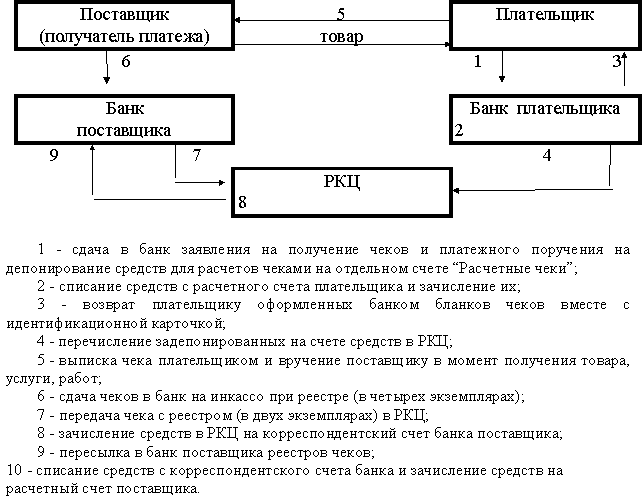

Тема №9. Расчетно – кассовые операции коммерческого банка. Понятие расчетных и кассовых операций банка. Роль банков в осуществлении расчетов и платежей в экономике. Формы безналичных расчетов в банке. Вопрос 1. Понятие расчетных и кассовых операций банка. Совокупность всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми экономическими субъектами в экономическом обороте страны, представляет собой денежный оборот, его основная часть - платежный оборот, в котором деньги используются для погашения обязательств, то есть функционируют в качестве средства платежа, и который осуществляется как в наличной, так и в безналичной форме. Преобладает безналичный платежный оборот, то есть движение денег осуществляется в виде записей по счетам клиентов в кредитных организациях. В процессе движения деньги постоянно переходят из безналичной формы в наличную и обратно. Банки являются основой и исходным пунктом кругооборота наличных денег и безналичных платежей, а также сами создают платежные средства. В соответствии с законодательством все организации, независимо от формы собственности, обязаны хранить свои денежные средства в коммерческих банках, а безналичные расчеты проводятся юридическими и физическими лицами через банки, в которых они открыли соответствующие счета. Клиентам банки открывают расчетные и текущие счета, а другим коммерческим банкам - корреспондентские счета. При открытии расчетного (текущего) счета банк заключает с клиентом договор расчетно-кассового обслуживания, который предусматривает: • ведение счета клиента, то есть зачисление на счет поступающих на имя клиента и от него самого денежных сумм, списание денежных средств по распоряжению клиента; • расчетное обслуживание клиента; • кассовое обслуживание клиента, то есть прием от него наличных денежных средств для зачисления их на банковский счет или списание со счета и выдача наличных денег клиенту. Проведение безналичных расчетов и кассовое обслуживание клиентов осуществляются через расчетно-кассовые подразделения банков. Для кассового обслуживания клиентов в банке создается касса - специально оборудованное помещение банка. Кассовый узел обеспечивает выдачу, прием, обработку и сохранность денежной наличности. Совокупность всех наличных денег, находящихся в банке, называют операционной кассой. В ее состав входят приходно-расходные, приходные и расходные кассы, кассы пересчета и размена денег, вечерние кассы. Для подкрепления операционных касс банк может получить в специальном подразделении Центрального банка - по денежному чеку наличные деньги, при этом соответствующая сумма списывается с корреспондентского счета банка в Центральном банке. В свою очередь, выдача денег из касс банка осуществляется также на основе денежных чеков и расходных кассовых ордеров. Организации, имеющие наличную денежную выручку, ежевечернее инкассируют ее в учреждениях банка, где она зачисляется на их расчетный счет. При этом наличные деньги превращаются в безналичные. В кассе организация может иметь ограниченное количество наличных денег. Государство стремится ограничить налично-денежный оборот для юридических лиц в целях снижения издержек обращения, повышения эффективности национальной экономики и собираемости налогов, а также в других целях. Поэтому для хозяйствующих субъектов установлен лимит наличных денег в кассе. Лимит кассы организации определяется по согласованию с банком, осуществляющим кассовое обслуживание, при этом банкам вменяется в обязанность осуществлять контроль кассовой дисциплины клиента. Порядок и сроки инкассации наличной денежной выручки организаций, порядок расчета лимита кассы регулируются обычно законодательно. Банк, в свою очередь, сдает излишки денежной наличности в Центральный банк, там они зачисляются на корреспондентский счет банка. Предельный остаток денег в операционной кассе определяется банком. Этот предельный остаток соответствует внутримесячной потребности банка в кассовых ресурсах. Операции коммерческих банков, связанные с превращением наличных денег клиентов в безналичные и, наоборот, безналичных в наличные, называются кассовыми операциями. Безналичный платежный оборот представляет собой перечисление денег по счетам в банках и зачет взаимных требований. Организатором системы расчетов является Центральный банк, он определяет порядок, правила и формы проведения расчетов. В каждой стране организация системы безналичных расчетов имеет определенную специфику, однако существуют общие основополагающие принципы безналичных расчетов. Первый принципвытекает из требования обязательного хранения всех средств предприятий в банках и состоит в том, что все расчеты осуществляются только через банковские учреждения. Второй принцип– принципобеспеченностиплатежей - состоит в том, что платежи осуществляются в пределах остатка средств на счете плательщика, который должен планировать все поступления, списания со счета и своевременно изыскивать средства для выполнения своих обязательств и текущих платежей, например путем получения кредита или продажи активов в случае недостаточности текущих поступлений. Третий принцип– получениеакцепта(согласия) плательщика на платеж. Акцепт бывает предварительный и последующий, положительный и отрицательный. В современной банковской практике преобладает предварительный положительный акцепт. Однако в предусмотренных законом случаях возможно безакцептное или бесспорное списание средств со счета плательщика, например по исполнительным листам, оформляющим решения судов, по требованию налоговых органов при наличии недоимок по обязательным платежам в бюджет, в ряде других случаев. Четвертый принцип– принципсрочностиплатежа - состоит в требовании выполнять платежное обязательство точно в договорные сроки, согласованные с получателем платежа (бенефициаром) и закрепленные в соответствующем договоре. Нарушения этого принципа ведут к разрыву кругооборота средств и могут служить причиной платежных кризисов. Очередность платежей плательщик определяет самостоятельно с учетом установленных законодательно групп очередей. Пятый принципзакрепляетсвободу выбора форм расчетовза субъектами платежных отношений. Обычно при выборе той или иной формы безналичных расчетов последнее слово остается за плательщиком. В зависимости от состава участников выделяютклиентские расчетные операции и чисто банковские, среди которых различают внутрибанковские и межбанковские расчетные операции. На базе различий вформе расчетовможно выделить переводные, инкассовые и аккредитивные операции. При этом под формой расчетов понимается совокупность способа платежа, техники его осуществления и соответствующего документооборота. В зависимости от вида платежного инструмента различаютрасчеты платежными поручениями, платежными требованиями, чеками, векселями, аккредитивами, пластиковыми карточками. Кроме того, различают инструментыкредитовых переводов, при осуществлении которых инициатива исходит от плательщика, дающего распоряжение кредитовать счет получателя-бенефициара, и инструментыдебетовых переводов, инициируемых бенефициаром, пускающим в обращение платежные инструменты, подтверждающие долг плательщика. К первым относятся, например, платежные поручения, а ко вторым - векселя, чеки. Расчеты между коммерческими банками, как по своим, так и по клиентским операциям, могут осуществляться либо через корреспондентские счета, открытые в Центрального банка, либо через корреспондентские счета, открытые в банках-корреспондентах. Кроме того, банки могут осуществлять взаиморасчеты через альтернативные (частные) клиринговые или расчетные центры. Для этого там открываются клиринговые счета, и расчеты проводятся в форменеттинга,то есть взаимные равновеликие требования и обязательства погашаются, а чистое сальдо (разница) - дебетовое списывается, а кредитовое зачисляется на основной корреспондентский счет. Использование клиринговых счетов возможно при наличии у банков большого объема взаимных операций и доверительных отношений, возникающих на основе многолетней успешной совместной работы в качестве корреспондентов. Таким образом, расчеты могут осуществляться либо наваловой основе,предусматривающей индивидуальную обработку каждого платежа, либо начистой основе, или клиринга. Следует отметить, что корреспондентский счет банка представляет собой разновидность счета с режимом до востребования и выполняет практически те же функции, что и расчетный счет организации, но с учетом специфики деятельности банка. Для осуществления расчетных операций напрямую коммерческие банки устанавливаюткорреспондентские отношения.Это договорные отношения между банками, регулирующие осуществление платежей и расчетов одним из них по поручению и за счет другого, а также предоставление кредитов и оказание различных услуг. При этом расчеты могут производиться как на валовой основе, так и на основе неттинга. Установление корреспондентских отношений сопровождается, как правило, открытием корреспондентских счетов: «лоро» (Ваш счет у нас) и «ностро» (наш счет у Вас). Счета «лоро» - счета, открываемые нашим банком на имя банков-корреспондентов и отражаемые в пассиве баланса нашего банка, а счета «ностро» - счета, отражаемые в активе баланса, на которых учитывается движение средств нашего банка в банках-корреспондентах. Таким образом, счета «ностро» в одном банке являются счетами «лоро» у его банков-корреспондентов. Операции по счетам «лоро» являются определяющими, именно они отражаются на соответствующих счетах «ностро» по методу зеркальной бухгалтерии. Платежи и расчеты по корреспондентским счетам осуществляются, как правило, в пределах остатка средств на них. Возможно и предоставление банку-корреспонденту - владельцу счета краткосрочного кредита (овердрафта) путем осуществления платежей сверх остатка денег на счете. Эта возможность обычно оговаривается заранее, при заключении корреспондентского договора. Межбанковский клиринг. Как известно клиринг - это способ безналичных расчетов, основанный на взаимном зачете встречных требований и обязательств с оплатой деньгами чистого сальдо. Различают межбанковский и внутрибанковский клиринг, при котором зачет проводится между филиалами и подразделениями одного банка. Клиринг может осуществляться через: • учреждения Центрального банка; • крупнейшие коммерческие банки; • специализированные организации: расчетные палаты, клиринговые центры (частные клиринговые платежные системы, например, американская CHIPS); • клиринговый (расчетный) отдел головного банка (внутрибанковский клиринг). Однако во всех случаях чистое конечное сальдо оплачивается с корреспондентских счетов банков - участников клиринговых расчетов, открытых в Центральном банке. Если взаимозачет проводится попарно, между двумя сторонами, то мы имеем двусторонний взаимозачет, а если между тремя и более сторонами, то это - многосторонний взаимозачет. Эффективность клиринга будет тем выше, чем больше сторон участвуют во взаимозачете и чем больше объем операций, поэтому наибольший интерес представляет клиринг через специализированные организации. Они могут работать на базе предварительного депонирования средств на счетах банков-участников клирингового центра либо без предварительного депонирования. Процесс взаимозачета обязательств банков носит название клирингового сеанса, после которого расчетный агент выполняет окончательный расчет, перечисляя чистое сальдо по счетам банков. Обычно частные клиринговые платежные системы организуются в форме акционерного общества банками, имеющими большой объем взаимных операций. Платежные системы разных стран используют разные методы межбанковских расчетов. Чаще всего используется сочетание национальной централизованной системы межбанковских расчетов на валовой основе с крупной частной системой, работающей на чистой (клиринговой) основе. Так, система межбанковских расчетов Федеральной резервной системы США (Fedwire) работает на валовой основе, как и европейская система TARGET. Крупнейшая частная система межбанковских расчетов в долларах США CHIPS осуществляет платежи на чистой основе, используя двусторонний и многосторонний клиринг на базе предварительного депонирования средств на счетах банков — участников клиринговых расчетов. На долю этой системы приходится около 95% всех долларовых платежей, осуществляемых между разными странами мира. При этом окончательные расчеты при завершении клиринга осуществляются через систему Fedwire. Вопрос 2. Роль банков в осуществлении расчетов и платежей в экономике. В условиях рыночной экономики существенно возрастает роль расчетных правоотношений, возникающих между экономическими субъектами. Расчеты определяют отношения, которые складываются между юридическими лицами в результате выполнения различного рода работ, услуг. Общим признаком, свойственным расчетным услугам, является то, что их предметом выступают, как правило, соответствующие действия, а не вещественный результат. В данном случае определяющим является выполнение обязательств по платежам за оказанные услуги на основе безналичного обращения денег, с помощью которых производится оплата услуг. Этот механизм перемещения безналичных денежных сумм между хозяйствующими субъектами может осуществляться непосредственно или с участием банков. Следовательно, с помощью расчетных отношений реализуются имущественные возмездные отношения, которые могут наступать в результате выполнения хозяйствующими субъектами обязательств по платежам. Платеж рассматривается как процесс выполнения должником своего обязательства, а расчет — как завершающая стадия этого процесса. Расчеты осуществляются с поставщиками, подрядчиками, с бюджетом, внебюджетными фондами, подотчетными лицами, с учредителями, государственными и муниципальными органами, с дочерними (зависимыми) обществами, прочими дебиторами и кредиторами через открываемые в банках счета. Указанное обстоятельство предопределяет главную роль банков в организации расчетных правоотношений. Клиенты имеют право самостоятельно выбирать банк для расчетного обслуживания и по всем видам банковских операций могут пользоваться услугами одного или нескольких банков. Участие коммерческого банка в расчетных отношениях между предпринимателями нуждается в соответствующем правовом регулировании, которое определяет правовой статус всех участников этих отношений. Банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записей остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главным источником этих средств являются ссуды банков по известной формуле loans make deposits - ссуды создают вклады. Когда банк предоставляет кредит клиенту, он открывает ему счет до востребования в пассиве своего баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования к клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних является превращение долговых требований к своим клиентам в платежные средства. Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна, во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов); во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является, по сути, и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками. Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение - получателю средств. Конкретные формы расчетов, способы платежа предусматриваются предприятием в договоре (соглашении). Условие о расчетах в договоре является одним из наиболее значимых. Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства. Перевод. В переходных условиях к рыночной экономике наиболее распространенной формой расчетов стал перевод. В соответствии с классификацией Банка международных расчетов в г. Базеле, применяемой во многих странах, перевод подразделяется на кредитовый и дебетовый. Кредитовый перевод. В Кыргызской Республике используется преимущественно кредитовый перевод, занимающий более 90% платежного оборота, что обусловлено сложившимися традициями. Инициатива начала кредитового перевода в банковской системе принадлежит плательщику (дебитору), дающему распоряжение кредитовать счет получателя (кредитора). В качестве платежного инструмента используется платежное поручение о дебетовых списаниях. Дебетовый перевод - платеж, инициатива начала которого принадлежит кредитору (получателю платежа), направляющему в обращение платежный инструмент, подтверждающий долг дебитора (плательщика). Этим инструментом может быть вексель, чек, инкассовое поручение на бесспорное (безакцептное) списание средств. Вопрос 3. Формы безналичных расчетов в банке. Безналичные расчеты осуществляются в разных формах. Под формой безналичных расчетов понимается способ документооборота и платежа. Документооборот — это движение расчетных документов через банки от/к клиентам банков. Способ документооборота определяется тем, по чьим документам начинаются расчеты — то ли по документам получателя средств (поставщика или иного взыскателя средств), то ли по документам плательщика. Способ платежа определяется тем, где и в каком порядке выполняется списание денег со счета плательщика. Среди способов платежа следует назвать: - немедленный платеж (при котором расчетные документы представляются в банк немедленно, т. е., или вслед за отгрузкой товаров или оказанием услуг, или вслед за полученными товарно-транспортными документами); - платеж с отсрочкой платежа (при котором в качестве гарантии платежа в обусловленный контрактом срок, используются векселя или тратты); - комбинированный платеж (при котором часть (аванс) номинальной стоимости контракта оплачивается в порядке немедленного платежа, а оставшаяся часть — с отсрочкой платежа); - зачет взаимных требований (при которых взаимные требования партнеров взаимно засчитываются ими и, таким образом, погашаются, а через банк проходит только незачтенное сальдо); - плановые платежи (при которых платежи производятся систематически в плановые сроки и плановыми суммами в размерах, определяемых в виде равных долей от месячной суммы поставки); - принудительное списание средств; - предоплата. При немедленном (наличном) платеже, например, в аккредитивной форме расчетов (в особенности при подтвержденном аккредитиве), платеж производится против документов, т. е. сразу после проверки банком предоставленных ему бенефициаром документов на инкассо, что является весьма привлекательным для бенефициара, гарантируя ему платеж, причем практически сразу после предоставления документов в банк за отгруженный товар. Отсрочка платежа предусматривается в тех случаях, когда используется коммерческий кредит и, соответственно, поставщик продает покупателю товар на условиях отсрочки платежа. В этом случае при расчетах по аккредитиву бенефициар, отгрузив товар на транспорт, вместе с документами на отгруженный товар, представляет на инкассо и тратту. Соответственно, платеж будет отсрочен и произведен только при наступлении срока платежа по тратте. Очень важным моментом в аккредитивной форме расчетов является тот факт, что бенефициар в одном лице совмещает и векселедателя, и векселедержателя. При комбинированном платеже предусмотрен и немедленный платеж (в сумме аванса) и отсрочка платежа (по основной сумме долга). Такой способ платежа используется в тех видах аккредитива, где предусматривается авансовый платеж. При зачете взаимных требований встречные суммы требований взаимно засчитываются партнерами по открытым друг другу у них счетам, а к платежу через банк предъявляется незачтенное сальдо. Плановые платежи, как способ платежа, производятся в установленные планом короткие промежутки времени (пятидневки, декады, полумесяцы) систематически и равными долями от договорной стоимости месячной поставки товара (или услуг). При этом товар отгружается в эти периоды разными объемами с тем, однако, чтобы за отчетный период — месяц, а тем более, квартал объем поставки и общая сумма плановых платежей совпадала. Такой способ платежа очень удобен, например, в расчетах железной дороги с морским портом (как крупным транспортным узлом) за поставку вагонов, или в расчетах хлебозаводов с крупными хлебными магазинами, в которые завоз хлебобулочных изделий заводом производится несколько раз в день, и в иных случаях, где есть систематические поставки товаров и услуг. Предоплата как способ платежа предполагает платеж в полной сумме торгового контракта до отгрузки товара. Соответственно, поставщик не производит отгрузки товара до тех пор, пока обслуживающий его банк не известит его о зачислении предусмотренной суммы на его текущий счет. Предоплата создает риск плательщику в неотгрузке ему товара вообще, или отгрузке с задержкой против оговоренного срока. Использование предоплаты означает несоблюдение принципов организации безналичных расчетов и противоречит объективной сущности функционирования денег, в связи с чем должна быть запрещена. В настоящее время к основным формам безналичных расчетов относят: - расчеты платежными поручениями; - расчеты платежными требованиями-поручениями; - расчеты чеками; - расчеты по аккредитивам; - расчеты в порядке зачета взаимных требований. - расчеты с использованием векселя Рассмотрим наиболее распространенные формы безналичных расчетов. а) расчеты платежными поручениями. Одной из самых распространенных форм расчетов являются расчеты с помощью платежных поручений. Платежное поручение - это документ, который представляет оформленное в письменном виде поручение предприятия обслуживающему его банку на перечисление указанной суммы со своего счета на счет получателя. Банки принимают к исполнению поручения в течении десяти календарных дней со дня его оформления. Поручение принимается банком к исполнению только в той сумме, которая может быть выплачена по наличным средствам на счету или за счет кредита. Поручения могут быть простые, акцептованные банком и соединенные. Таблица 1. Схема документооборота при расчетах платежными поручениями  Условно расчет с помощью простых платежных поручений, можно изобразить в следующей последовательности: 1. плательщик оформляет платежное поручение и передает его для исполнения в банк; 2. после проверки правильности оформления документа происходит писание средств со счета плательщика и перечисление их на счет поставщика с помощью электронной системы расчетов; 3. банк получателя средств зачисляет их на счет поставщика, о чем сообщает ему, предоставляя ему выписку с личного счета (расчетного, текущего или др.); 4. поставщик, получив оплату отгружает продукцию плательщику (см. таблицу 1.). Соединенные платежные поручения используются для расчетов одного плательщика стремя или более получателями средств. Обслуживание всех получателей средств одним банком является обязательным условием использования данного вида платежных поручений. Соединенное платежное поручение - это расчетный документ, в котором плательщик выступает в одном лице и перечисляет общую сумму средств, а получатели указываются отдельно с соответствующими им суммами. При использовании акцептованных платежных поручений банк плательщика резервирует определенную сумму с текущего счета на определенный депонированный счет, о чем свидетельствует надпись на платежном поручении - акцепт. Эта форма относится к гарантируемым расчетам банком. Расчеты с помощью акцептованных платежных поручений осуществляются в следующих случаях: - за хлебопродукты, воду, электро- и тепловую энергию, за использование природного газа и нефтепродукты, за почтово-телеграфные услуги и р. платежи. б) расчеты платежными требованиями-поручениями. После нее время получила распространение новая форма расчетов с помощью требований-поручений. Платежное требование-поручение является комбинированным платежным документом, который состоит из 2-х частей: - верхняя часть - это требование поставщика непосредственно к покупателю оплатить стоимость поставленной ему по оговору продукции; - нижняя часть - это поручение плательщика своему банку о перечислении с его счета суммы, которая поставлена в графе «Сумма к оплате». Платежное требование-поручение заполняется поставщиком и пересылается непосредственно покупателю в 3-х экземпляров. В случае согласия оплатить платежное поручение плательщик заполняет нижнюю часть документов и сдает все экземпляры в обслуживающий банк, из которых: первый - служит основанием ля списания средств со счета плательщика, и после совершения операции помещается в документы дня банка; второй - направляется банку, обслуживающему поставщика; третий - вместе с отгрузочными документами возвращается плательщику как расписка в совершении банковской операции по оплате товара, выполненных работ, оказанных услуг. Кроме того, часто платежное требование-поручение поставщик отправляет покупателям, минуя банк. При этом плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает его в обслуживающее учреждение банка, с тем, чтобы акцептованная по платежному требованию-поручению сумма была перечислена со счета плательщика на счет поставщика. В таблице 2 приведена схема данных расчетов. Таблица 2. Схема документооборота при расчетах за товары и услуги платежными требованиями-поручениями  В) аккредитивная форма расчетов Аккредитивная форма расчетов в последнее время является наиболее активно применяемой предприятиями. Раньше она также использовалась и основное ее назначение заключалось в том, чтобы оказывать влияние на недисциплинированных плательщиков. Их переводили на аккредитивную форму оплаты, т.е. там уже непосредственно существует гарантия. Такие недисциплинированные плательщики в принципе не становились от этого более дисциплинированными, но крупный поставщик имел гарантию платежа. Аккредитив - это форма расчетов, при которой банк -эмитент /эмиссия - выпуск/ по поручению своего клиента обязан выполнить платеж третьему лицу. Условия и порядок проведения аккредитивной формы расчетов предусматриваются в договоре между поставщиком и плательщиком. Банк - эмитент может открывать такие виды аккредитивов на счет средства плательщика в банке - плательщика или в банк поставщика. 1. Покрытые - депонированные на счет средства плательщика в банке - плательщика или в банке поставщика. 2. Непокрытые - гарантированные банком - эмитентом и при первом временно отсутствии средств на счете плательщика банк гарантирует выполнить аккредитивную операцию за счет банковского кредита. Наиболее распространенной формой расчета являются расчеты покрытыми аккредитивными, соответствующая схема приведена в таблице 3. Таблица 3.  Аккредитивы бывают отзывные и безотзывные: 1. Отзывной аккредитив - это такой, который может быть изменен или аннулирован банком - эмитентом без предварительного соглашения с банком - корреспондентом, т.е. с банком поставщика /не соблюдение условий предусмотренных договором, отказ гарантировать платежи по аккредитиву и т. д./. 2. Безотзывной аккредитив - это аккредитив, который может быть изменен или аннулирован только с согласия поставщика, в пользу которого он был открыт. В случае, когда в условиях аккредитива не указан вид аккредитива, он автоматически считается безотзывным. Аккредитив может открываться для расчетов только с одним поставщиком. Для открытия аккредитива плательщик подает в банк заявление на открытие, где указываются следующие данные: 1. Дата и номер, согласно которому открывается аккредитив, срок действия аккредитива. 2. Наименование поставщика. 3. Наименование банка, исполняющего аккредитив. 4. Вид аккредитива, сумма аккредитива. Банки четко следят за сроками действия аккредитива. Срок, указанный в аккредитиве является последним днем для оплаты документов банком. Аккредитив может закрываться по инициативе плательщика или банка, или в связи с расторжением договора между плательщиком и поставщиком. Средства по аккредитиву депонируются в банке на отдельном счете. Остатки средств перечисляются исполняющим банком на счет плательщика г) зачет взаимной задолженности /по сальдо требований/. К расчетам основным на зачетах взаимной задолженности относятся расчеты, при которых взаимные обязательства должников и кредиторов один к другому погашаются в равновеликих суммах и только на разницу осуществляется оплата на общих основаниях. Д) Расчеты чеками. При расчетах чеками владелец счета (чекодатель) \ дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законодательством страны. Не допускаются расчетычеками между физическими лицами. Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом. Чек удобен для расчетов в случаях: • когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа; • когда продавец заранее не известен. Расчетный чек, эмитированный отечественным банком, имеет хождение только на территории банка страны происхождения. Чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности. Чековая книжка представляет собой бланки чеков «Расчетный чек», сброшюрованные в книжки установленного образца по 10, 25 и 50 листов. Бланки чековых книжек - документы строгой отчетности и их форма устанавливается Центральным банком. Для получения чековой книжки предприятия представляют в обслуживающий их банк заявления. Банк депонирует средства заявителя на отдельном счете, с которого оплачиваются чеки. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки. Таблица 4. Расчеты чеками.  Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего договора может быть выдана чековая книжка под гарантию банка (без депонирования средств). Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи. Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств (таблица 4). Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов (если книжка выдана под гарантию банка). В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному - как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому - в пользу любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские - могут передаваться другому лицу путем простого вручения, ордерные - путем оформления передаточной надписи (индоссамента). Вместе с тем Положением обезналичных расчетахпредусматривается возможность использования в платежном обороте и других видов чеков. Это дает банкам возможность эмитировать свои чеки. В настоящее время многие банки эмитируют и размещают свои чековые книжки. При расчетах чеками из чековых книжек с депонированием средств гарантируется платеж поставщику, но средства отвлекаются из хозяйственного оборота плательщика на достаточно длительный срок. Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя. Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Различают два основных вида векселей: простые и переводные. Таблица 5. Схемы документооборота переводного векселя    Существует четыре способа установления срока платежа по векселю: 1) срок на определенный день. Выражается в виде записи «обязуюсь заплатить (число)»; 2) срок по предъявлении - подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу, - один год со дня выписки; 3) во столько-то времени от составления векселя. Здесь возможно несколько вариантов: а) через определенное количество дней. Срок платежа считается наступившим в последний из этих дней. День выписки векселя в расчет не принимается; б) через определенное количество месяцев. В данном случае срок платежа падает на то число последнего месяца, которое соответствует числу написания векселя, а если в этом последнем месяце такого числа нет, - то на последнее число этого месяца; в) на начало месяца, середину месяца, конец месяца; 4) во столько-то времени по предъявлении векселя. Установление сроков платежа такое же, как и в предыдущем способе. Вместе с тем этот способ платежа более удобен плательщику, так как дает ему возможность подготовиться к платежу. Отсчет срока платежа начинается от дня предъявления векселя к платежу. Вексельная форма расчетов предполагает обязательное участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т.е. выполнение ими поручений векселедержателей после получения платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем пред поручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность за предъявление векселя в срок плательщику и за получение причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения. За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы, связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности. Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным. Для банка - это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредотачиваются значительные средства, которые он может пустить в оборот. Контрольные вопросы: Что такое кассовые операции банка? Какие существуют принципы безналичных расчетов? В чем заключается роль банков в платежной системе? Какие существуют формы безналичных расчетов? Какие существуют виды корреспондентских счетов? Перечислите виды аккредитива? |