Анализ состояния и использования трудовых ресурсов. Раздатка Тема 5 (1). Тема Анализ состояния и использования трудовых ресурсов Анализ обеспеченности предприятия трудовыми ресурсами Основными задачами анализа

Скачать 125.34 Kb. Скачать 125.34 Kb.

|

|

5.5. Анализ использования фонда заработной платы Абсолютное отклонение ФЗПабс = ФЗП1 – ФЗП0. (24) Относительное отклонение (ФЗПотн)рассчитывается как разность между фактически начисленной суммой зарплаты и базовым (плановым) фондом, скорректированным на индекс объема производства продукции. Постоянная часть фонда заработной платы (ФЗП) не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных). ФЗПотн = ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0 х Iвп + ФЗПпост) (25) Где ФЗПотн – относительное отклонение по фонду заработной платы; ФЗП1 – фонд заработной платы отчетного периода; ФЗПск – фонд заработной платы базовый, скорректированный на индекс объема выпуска продукции; ФЗПпер0 и ФЗПпост – соответственно переменная и постоянная сумма базового фонда заработной платы; Iвп – индекс объема выпуска продукции. Пример:

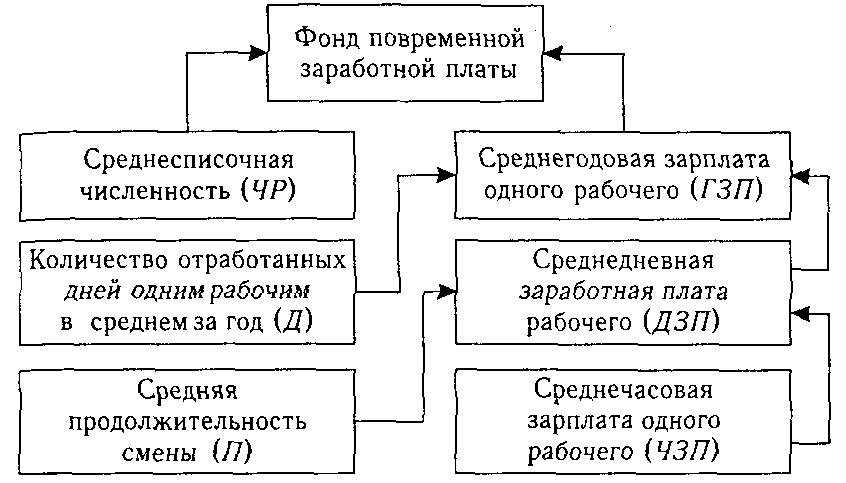

Индекс объема выпуска продукции составит Абсолютные и относительные отклонения по ФЗП: ФЗПабс = ФЗПотн = Следовательно, на данном предприятии имеется относительная экономия в использовании ФЗП в размере В процессе последующего анализа необходимо отпределить факторы абсолютного и относительного отклонения по ФЗП. Переменная часть фонда зарплаты зависит от объема производства продукции Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работников в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы. (рис. 5.2)  Рис. 2. Детерминированная факторная система фонда заработной платы Согласно рис.2. для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели: ФЗП = ЧР х ГЗП ФЗП = ЧР х Д х ДЗП ФЗП = ЧР х Д х П х ЧЗП. (26) Где ЧР – среднегодовая численность работников; Д – количество отработанных дней одним работником за год; П – средняя продолжительность рабочего дня; ГЗП – среднегодовая зарплата одного работника; ДЗП – среднедневная зарплата одного работника; ЧЗП – среднечасовая зарплата одного работника. Расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц: ФЗПчр = (ЧР1 – ЧР0) х Д0 х П0 х ЧЗП0; ФЗПд = ЧР1 х (Д1 – Д0) х П0 х ЧЗП0; ФЗПп = ЧР1 х Д1 х (П1 - П0) х ЧЗП0; ФЗПчзп = ЧР1 х Д1 х П1 х (ЧЗП1 - ЧЗП0); (27) Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а так- же в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой зарплаты: ГЗП = Д х П х ЧЗП. (28) А среднедневная зарплата (ДЗП) – от продолжительности рабочего дня и среднечасовой зарплаты: ДЗП = П х ЧЗП. (29) Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников произведен способом абсолютных разниц. Аналогичным образом рассчитывается индекс производительности труда (Iгв): Iгв = ГВ1 / ГВ0 = Iзп = ГЗП1 / ГЗП0 = (30) Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения Коп = Iгв / Iзп = (31) Для определения суммы экономии ±Эфзп = ФЗП1 х (Iзп – Iгв) / Iзп = (32) В нашем примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты на сумму Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма выручки и прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно. Таблица 12 Показатели эффективности использования фонда заработной платы

| ||||||||||||||||||||||||||||||||||||||||||||||||||