КУРСОВАЯ 16.12. Теоретические аспекты анализа платежеспособности и финансовой

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

Анализ платежеспособности и финансовой устойчивости ООО «Элемент-Трейд» Для осуществления грамотного анализа деятельности магазина ТС «Монетка» необходимо иметь четкое представление о том, какова внешняя среда его функционирования. Также необходимо иметь данные о том, на какого потребителя и на удовлетворение каких потребностей может быть ориентирована деятельность розничного продовольственного магазина. И в силу каких конкурентных бизнес-предложений воспринимается потребителями анализируемое торговое предприятие. В первую очередь необходимо изучить специфику макросредового влияния на деятельность магазина (табл. 2.1). Таблица 2.1 Характеристика факторов внешней среды магазина «Монетка»

Наибольшее влияние оказывают экономические факторы внешней среды. Так, например, развитие экономического кризиса, как на уровне РФ, так и непосредственно в отдельных городах обуславливает снижение покупательской способности населения. Повышение уровня инфляции оказывает влияние как на изменение цен на продукты, так и реальные доходы населения. Глобальное развитие розничных продовольственных сетей, в том числе появление новых крупных конкурентов влияет на посещаемость конкретных магазинов. Многие мелкие игроки на рынке реализации продовольственных товаров (в основном магазины у дома) не выдерживают конкуренции со стороны развитых торговых сетей. Социальные факторы влияния внешней среды обусловлены в основном демографической ситуацией, изменением доходов населения, а также изменения потребительских предпочтений и самой культуры питания. Такие факторы макросреды компании как технологические и политические являются также значимыми для развития магазина, но дополнительными для анализируемой сферы продовольственной торговли. Далее, проведем анализ конкурентной среды магазина «Монетка». Исследуемый магазин расположен в с. Бердюжье по ул. Кирова 45а. На данной географической территории в 2022 году осуществляет свою деятельность 4 специализированных магазинов, реализующих идентичные продовольственные и непродовольственные товары. При этом данные магазины имеют различные комплексные маркетинговые предложения и отмеченные различным уровнем лояльности потребительской аудитории. Это такие розничные магазины: магазин «Свега»; магазин «Союз»; магазин «Низкоцен»; магазин «Феникс»; магазин «Магнит»; Данные, полученные в результате обработки исследовательской информации, стали основанием для построения конкурентных профилей коммерческого предложения магазина «Монетка» в сопоставлении с прямыми конкурентными предложениями по основным составляющим комплекса маркетинга анализируемых розничных торговых предприятий. Товарная политика как материальное основание реализуемых магазином «Монетка», в сопоставлении с конкурентными предложениями выстраивается достаточно грамотно. Необходимо отметить, что наиболее актуальный для покупательской аудитории в современных рыночных условиях компонент комплекса маркетинга – ценовая политика оценивается выше, чем, например, магазин «Магнит». Так, например, горошек зеленый консервированный в «Монетке» реализуется в среднем по цене 75 рублей, а в магазине «Магнит» – 86 рублей. Рассматривая более детально информацию по вопросу оценки расположения магазина, следует отметить, что оно имеет высокое значение по всем анализируемым магазинам. Исследуемый магазин находится на главной улице при въезде в г. Тюмень и находится в близости с жилыми домами. Следует обратиться внимание на такой элемент конкурентоспособности, как время работы. Рассмотрим время работы магазинов-конкурентов: магазин «Свега» работает с 7-00 до 20-00; магазин «Союз» работает с 10-00 до 20-00; магазин «Низкоцен» работает с 8-00 до 23-00; магазин «Феникс» работает с 10-00 до 19-00; магазин «Магнит» работает с 9-00 до 22-00; В то же время магазин «Монетка» работает с 8.00 до 20.30. данный факт следует отметить как недостаток с основными конкурентами. Руководству следует рассмотреть вопрос об увеличении времени работы магазина как в утреннее, так и вечернее время. Конкурентный профиль коммуникативной политики магазина «Монетка» является более положительным, чем у конкурентов. При этом, фиксируется позитивный уровень узнаваемости торговой марки, что может быть объяснено продолжительным сроком функционирования магазина. Приведенный ниже анализ финансового состояния ООО «Элемент-Трейд» выполнен за период 01.01.2018 – 31.12.2021 г. на основе данных бухгалтерской отчетности организации за 4 года. В первую очередь проанализируем структуру имущества и источники его формирования (табл. 2.2 и 2.3). Таблица 2.2 Структура имущества и источники его формирования (актив)

Таблица 2.3 Структура имущества и источники его формирования (пассив)

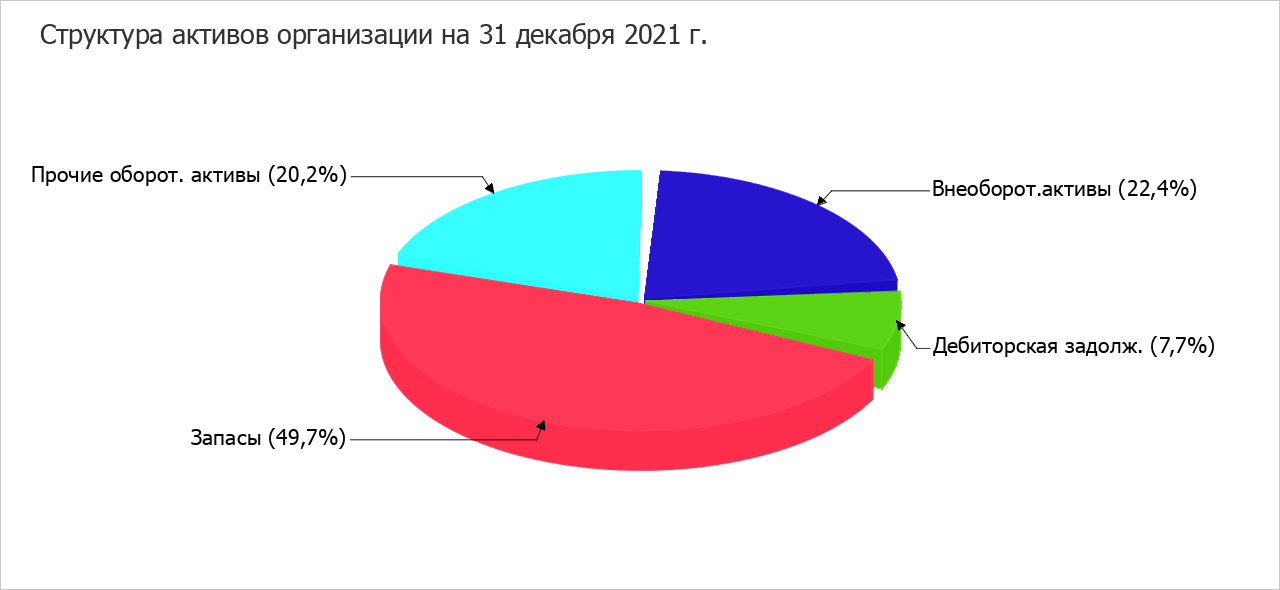

Структура активов организации по состоянию на 31.12.2021 характеризуется соотношением 22,4% внеоборотных активов и 77,6% текущих. Активы организации в течение анализируемого периода увеличились на 3 242 678 тыс. руб. (на 13,6%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 33%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:  Рисунок 2.2 – Структура активов организации Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса: запасы – 5 814 433 тыс. руб. (54,9%) краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 3 003 854 тыс. руб. (28,4%) денежные средства и денежные эквиваленты – 855 478 тыс. руб. (8,1%) долгосрочные финансовые вложения – 547 510 тыс. руб. (5,2%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: кредиторская задолженность – 6 625 824 тыс. руб. (70,8%) нераспределенная прибыль (непокрытый убыток) – 2 282 346 тыс. руб. (24,4%) Среди отрицательно изменившихся статей баланса можно выделить дебиторскую задолженность в активе и долгосрочные заемные средства в пассиве (-6 992 876 тыс. руб. и -4 597 491 тыс. руб. соответственно). Собственный капитал организации в течение анализируемого периода (с 31 декабря 2017 г. по 31 декабря 2021 г.) вырос на 2 282 346 тыс. руб., или на 33%, c 6 919 317 тыс. руб. до 9 201 663 тыс. руб. Чистые активы организации по состоянию на 31.12.2021 намного (в 692,3 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 33% за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Таблица 2.4 Чистые активы организации

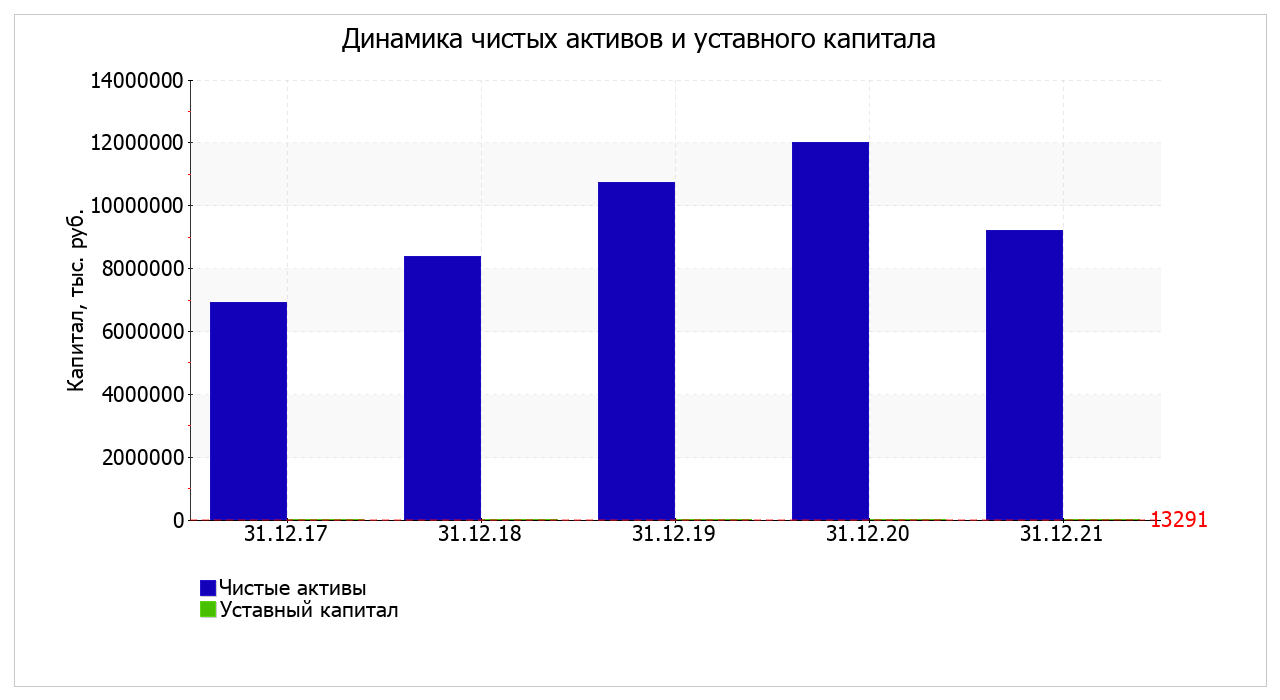

На следующем графике наглядно представлена динамика чистых активов и уставного капитала организации.  Рисунок 2.3 – Динамика чистых активов и уставного капитала В приведенной ниже таблице 2.5 обобщены основные финансовые результаты деятельности за анализируемый период (с 31.12.2017 по 31.12.2021). Таблица 2.5 Основные финансовые результаты деятельности

Окончание табл. 2.5

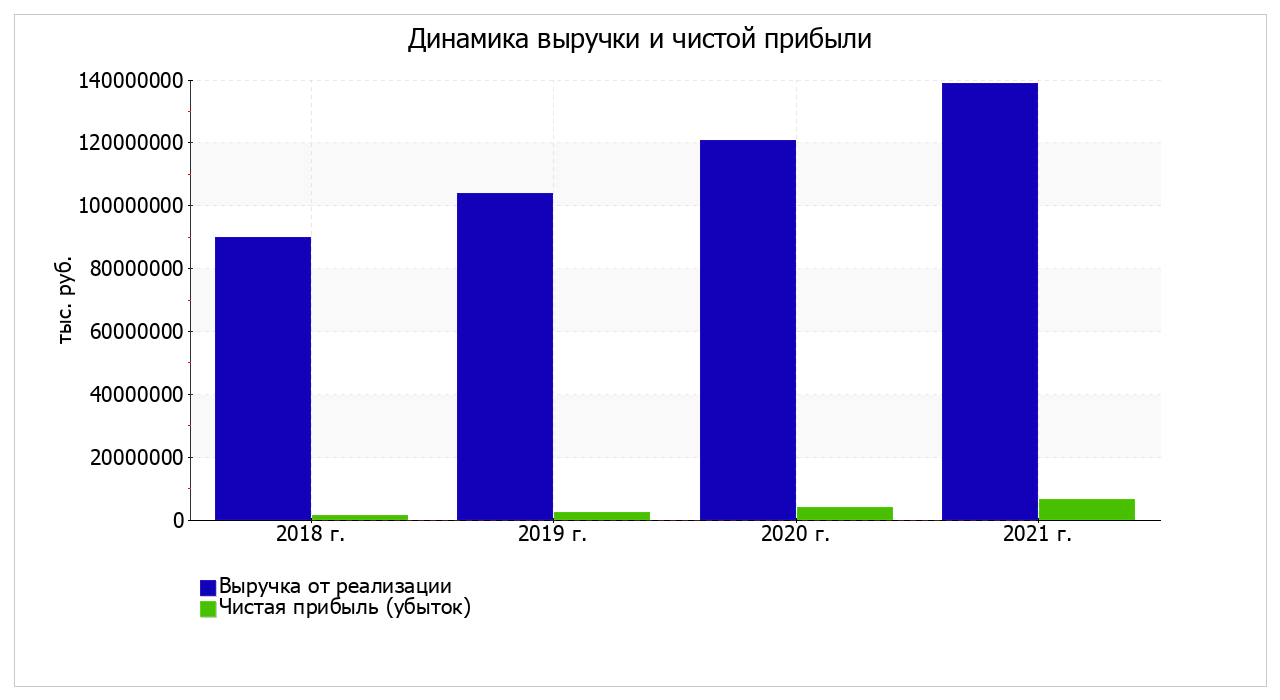

За 2021 год годовая выручка составила 138 864 203 тыс. руб. За весь анализируемый период наблюдалось значительное повышение выручки (на 48 941 930 тыс. руб., или на 54,4%). При этом тенденцию на рост подтверждает и линейный тренд. Рост выручки наблюдался в течение всего анализируемого периода. За период 01.01 – 31.12.2021 прибыль от продаж составила 7 382 170 тыс. руб. За 4 года финансовый результат от продаж стремительно вырос (в 3,2 раза), при этом такую же тенденцию в течение периода подтверждает и линейный тренд. Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период. Ниже на графике наглядно представлено изменение выручки и прибыли в течение всего анализируемого периода.  Рисунок 2.4 – Изменение выручки и прибыли Далее проанализируем рентабельность организации и оформим расчеты в табл. 2.6. Таблица 2.6 Показатели рентабельности

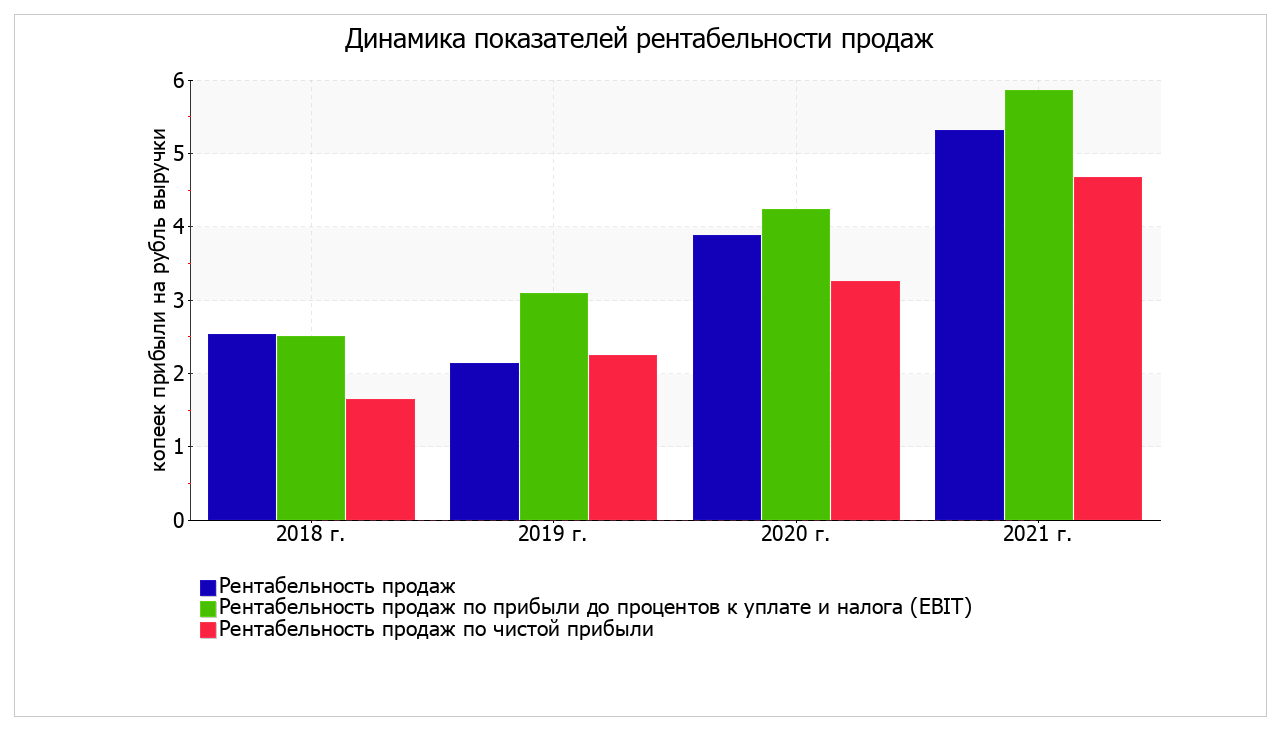

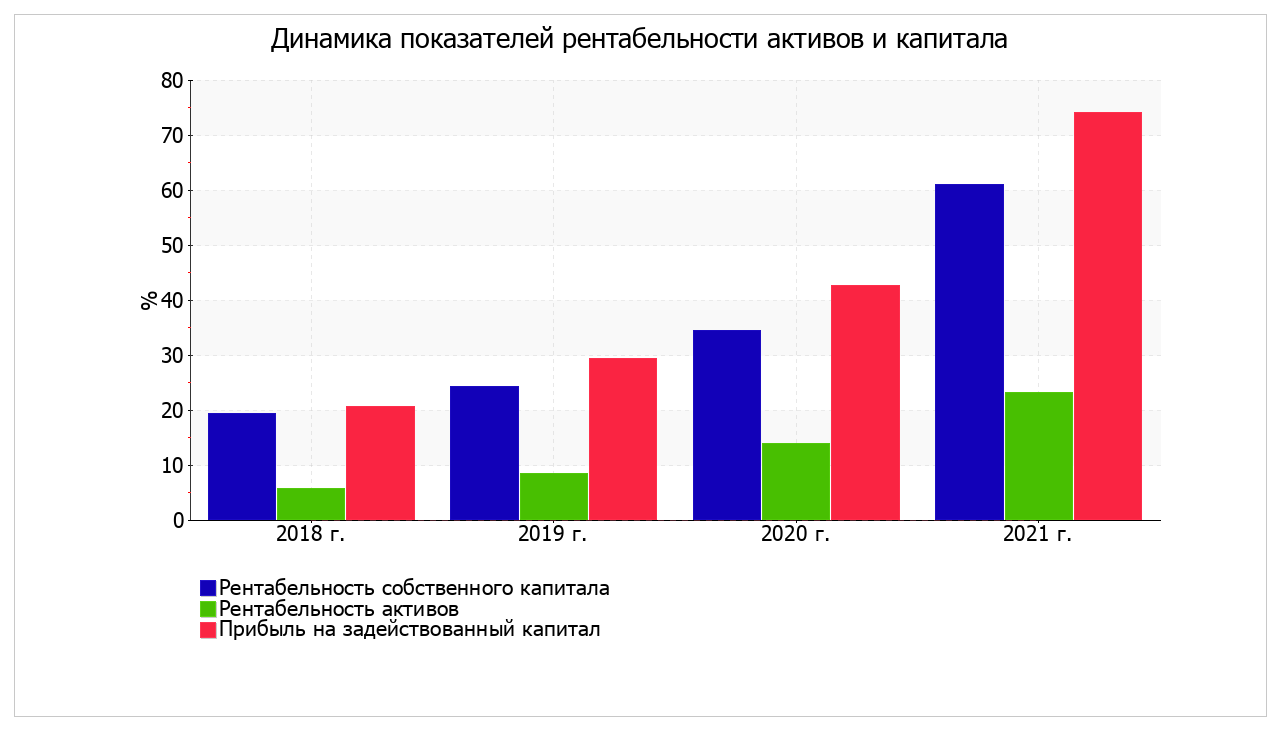

Рентабельность продаж показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции, за анализируемый период значение показателя увеличилось и свидетельствует об повышение объемов продаж. За последний год организация по обычным видам деятельности получила прибыль в размере 5,6 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2018 год. Оформим для наглядности в график (рис. 2.5).  Рисунок 2.5 – Динамика показателей рентабельности продаж Рентабельность собственного капитала за 4 последних года выросла, кроме того, на повышение показателя также указывает и усредненный (линейный) тренд. Рентабельность собственного капитала за последний год демонстрирует очень хорошее значение. За 2021 год в сравнении с данными за 2018 год наблюдалось весьма значительное повышение рентабельности активов. В течение всего рассматриваемого периода наблюдался постоянный рост рентабельности активов. Несмотря на то, что в начале рассматриваемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение. На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала.  Рисунок 2.6 – Динамика показателей активов и капитала Рентабельность собственного капитала за весь анализируемый период выросла. Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона:  (1.8) (1.8)где  – рентабельность собственного капитала; – рентабельность собственного капитала; – чистая прибыль; – чистая прибыль; – собственный капитал; – собственный капитал; – активы; – активы; – выручка. – выручка.По этой формуле рентабельность собственного капитала характеризуется тремя показателями: рентабельностью продаж, оборачиваемостью активов и структурой капитала. В следующей таблице (2.7) представлено влияние каждого из указанных факторов. Таблица 2.7 Влияние факторов на рентабельность собственного капитала

Далее проведем расчет ликвидности и платежеспособности. В таблице 2.8 отображена группировка активов по степени ликвидности активов. Таблица 2.8 Группировка ликвидности активов

В таблице 2.9, представлена группировка пассивов по степени срочности выполнения долговых обязательств. Таблица 2.9 Группировка ликвидности пассивов

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только лишь 31% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 4,1 раза). Далее проведем анализ финансовой устойчивости (табл. 2.10) и показателей платежеспособности. Таблица 2.10 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

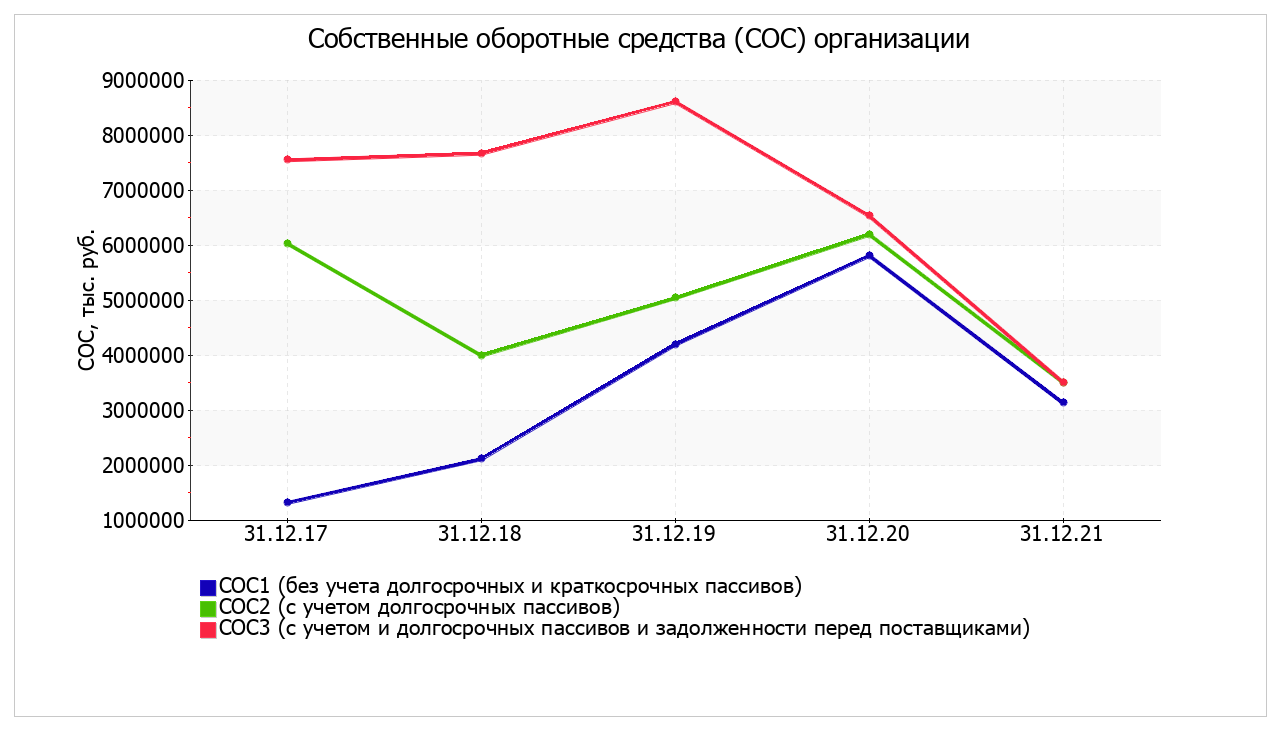

Поскольку на 31 декабря 2021 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.  Рисунок 2.7 – Динамика собственных оборотных средств Далее рассмотрим основные показатели финансовой устойчивости организации. Таблица 2.11 Основные показатели ликвидности

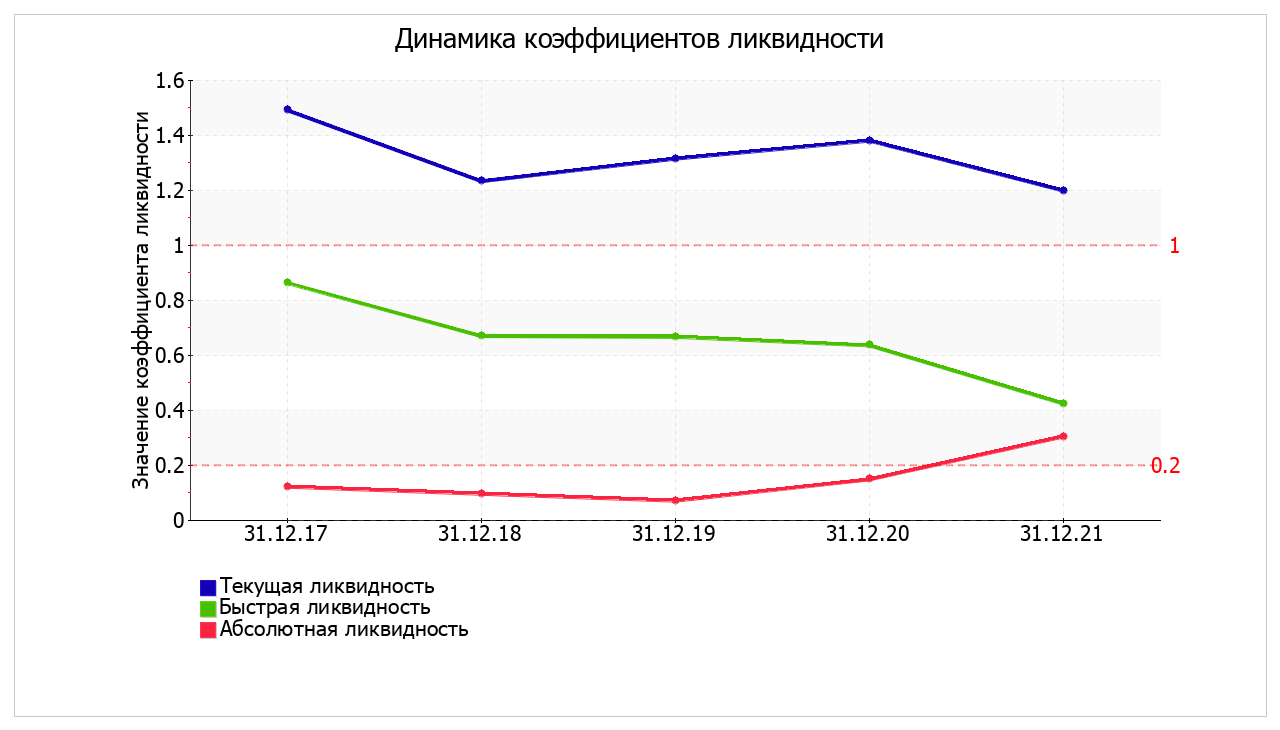

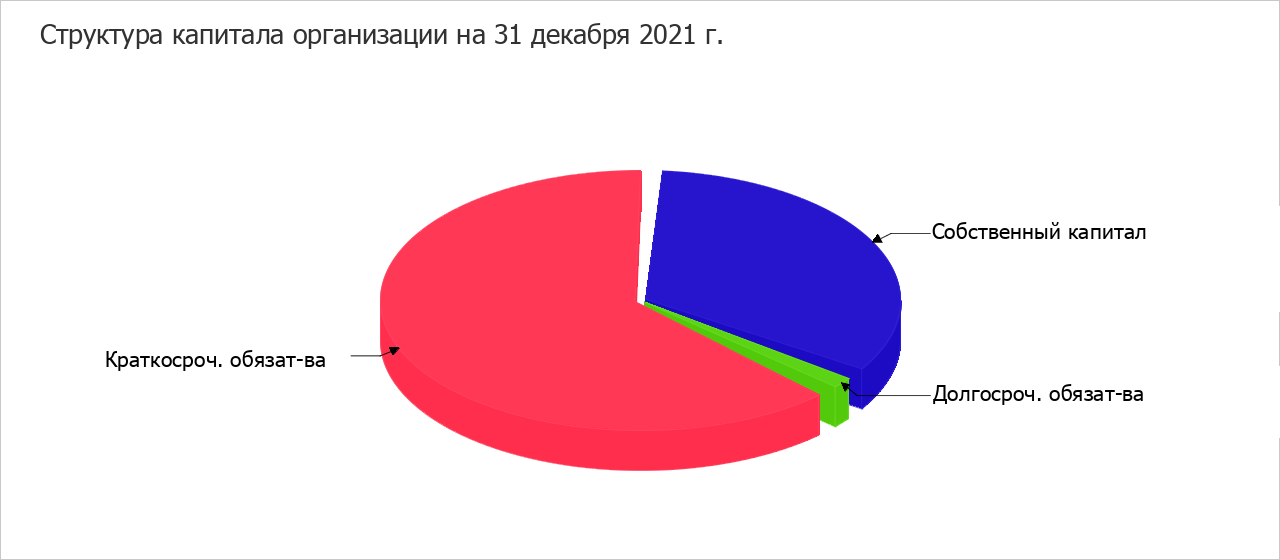

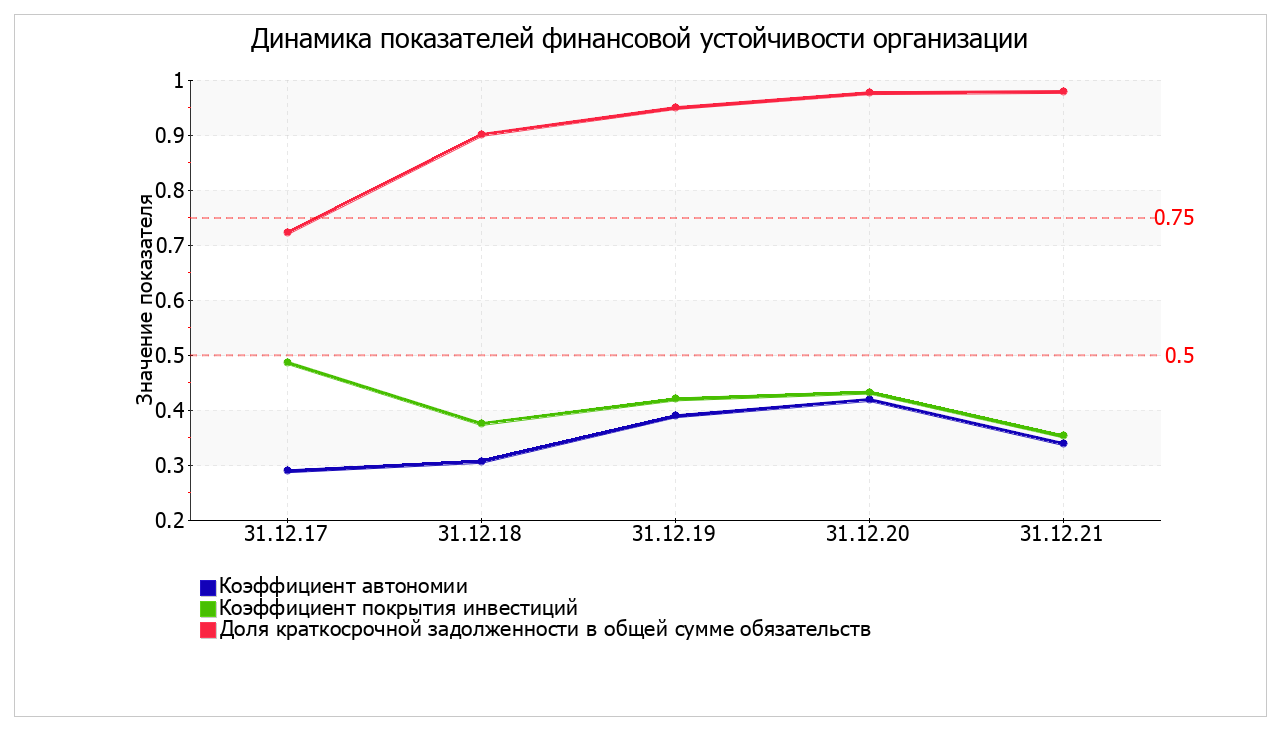

По состоянию на 31.12.2021 коэффициент текущей ликвидности имеет значение ниже нормы. Однако следует отметить положительную динамику показателя – за весь рассматриваемый период коэффициент увеличивается. Значение коэффициента критической ликвидности также оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В начале рассматриваемого периода коэффициент быстрой ликвидности укладывался в установленный норматив, однако позже перестал соответствовать норме. Коэффициент абсолютной ликвидности находился ниже пределов нормативного значения с 2018 по 2020 гг., в динамике значение показателя увеличивается, что говорит о увеличении ликвидности организации. Коэффициент обеспеченности собственными оборотными средствами, за анализируемы период значительно увеличился и за анализируемый период показатель находится в пределах нормативного значения.  Рисунок 2.8 – Динамика коэффициентов ликвидности Коэффициент автономии организации на 31 декабря 2021 г. составил 0,42. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За 4 года имел место заметный рост. Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации.  Рисунок 2.8 – Соотношение собственного и заемного капитала В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами имел стремительный рост, кроме того, тенденцию на повышение подтверждает и линейный тренд. По состоянию на 31.12.2021 коэффициент имеет достаточно хорошее значение. В начале анализируемого периода коэффициент обеспеченности собственными оборотными средствами не соответствовал норме, однако позже ситуация изменилась. Коэффициент покрытия инвестиций в течение анализируемого периода снизился. Значение коэффициента по состоянию на 31.12.2021 значительно ниже допустимой величины. В течение анализируемого периода наблюдалось разнонаправленное изменение коэффициента покрытия инвестиций (как повышение, так и снижение); значения показателя находились в диапазоне от 0,42 до 0,51. Ниже на графике представлено изменение основных показателей финансовой устойчивости за весь рассматриваемый период.  Рисунок 2.8 – Динамика показателей финансовой устойчивости Подводя итоги анализа финансово-экономических показателей деятельности, можно сделать следующие выводы. Среди показателей, имеющих исключительно хорошие значения, можно выделить следующие: – чистые активы превышают уставный капитал, при этом за рассматриваемый период наблюдалось увеличение чистых активов; – полностью соответствует нормативному значению коэффициент абсолютной ликвидности; – чиста прибыль составляет значительный процент от совокупной стоимости активов организации; – положительное изменение собственного капитала относительно общего изменения активов организации; – за 2021 год получена прибыль от продаж (7 382 170 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+2 694 338 тыс. руб.); – чистая прибыль за период 01.01-31.12.2021 составила 6 478 274 тыс. руб. (+2 542 843 тыс. руб. по сравнению с предшествующим годом); – рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки. Положительно характеризующим финансовое положение организации показателем является значение коэффициента обеспеченности собственными оборотными средствами, характеризующего как нормальное. Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. С негативной стороны финансовое положение организации характеризуют такие показатели: – коэффициент автономии имеет неудовлетворительное значение; – ниже нормального значение коэффициент текущей (общей) ликвидности. Показатели финансового положения организации, имеющие критические значения: – существенно ниже нормы коэффициент быстрой (промежуточной) ликвидности; – коэффициент покрытия инвестиций значительно ниже нормы (нормальное значение для данной отрасли: не менее 70%); – крайне неустойчивое финансовое положение по величине собственных оборотных средств. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||