КУРСОВАЯ 16.12. Теоретические аспекты анализа платежеспособности и финансовой

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

СОДЕРЖАНИЕ

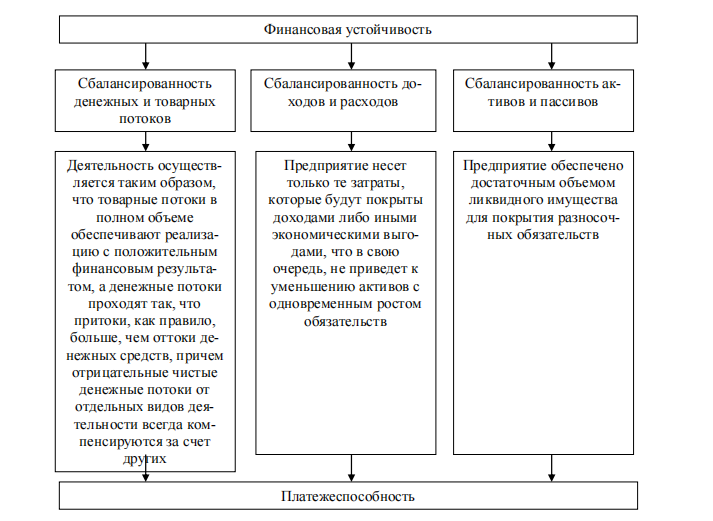

ВВЕДЕНИЕ Анализ финансового положения предприятия состоит в изучении размещения и использования средств производства, обеспеченности собственными оборотными средствами, финансовой устойчивости, платежеспособности предприятия, состояния производственных запасов, собственных и заемных источников их образования, дисциплины в расчетах с поставщиками, организациями и государством, выявления эффективности использования финансовых ресурсов. Анализ и оценка финансового и управленческого положения организации позволяет выявить признаки, способные привести к потере финансовой устойчивости и платежеспособности организации и как следствие, к процедуре банкротства. Таким образом, главной целью анализа финансового состояния предприятия выступает выявление и предупреждение негативных явлений его деятельности. Анализ финансовой устойчивости и платежеспособности позволяет оценить степень обеспеченности собственными оборотными средствами организации в целом, а также ее отдельных структурных подразделений, выяснить, каковы показатели финансовой устойчивости и платежеспособности организации. Проблема укрепления платежеспособности явно нуждается в возникновении новейших методик, направленных на расширенный набор анализируемых показателей, определение рейтинга хозяйствующего субъекта, а также внедрение как можно более действенных мероприятий по ее поддержке. Платежеспособность представляет собой важнейшую характеристику финансовой деятельности организации в современных реалиях рыночной экономики. Если организация платежеспособна, то она имеет преимущество перед предприятиями того же профиля в использовании инвестиций, привлечении кредита, в выборе поставщиков. Кроме того, такое предприятие не конфликтует с государством и обществом по поводу перечисления налогов и неналоговых платежей, по вопросам выплаты заработной палаты, дивидендов, возвращения кредитов и процентов по ним. Цель работы – на основании проведенного анализа финансовой устойчивости и платежеспособности предприятия разработать практические рекомендации по его улучшению на примере ООО «Элемент-Трейд». Для достижения поставленной цели необходимо решить следующие задачи: – рассмотреть теоретические аспекты финансовой устойчивости и платежеспособности предприятия; – изучить методику анализа финансовой устойчивости предприятия; – изучить методику анализа платежеспособности предприятия; – провести анализ финансовой устойчивости и платежеспособности на примере ООО «Элемент-Трейд»; – рассмотреть пути повышения финансовой устойчивости и платежеспособности предприятия; Объектом исследования данной курсовой работы является финансовое состояние организации. Предметом исследования является финансовая устойчивость и платежеспособность предприятия. В работе использованы традиционные и экономико-математические методы исследования: методы эмпирического исследования (наблюдение, сравнение); метод анализа. Информационную базу составили законодательные акты Российской Федерации, результаты исследований, рассмотренные в работах отечественных и зарубежных экономистов; материалы периодических специальных изданий; справочные материалы, а также показатели бухгалтерская отчетность ООО «Элемент-Трейд». В качестве инструментария для финансового анализа организации используются финансовые коэффициенты. Практическая значимость работы определяется показом практического применения процедур и методов анализа платежеспособности хозяйствующего субъекта и оценки финансовой устойчивости и платежеспособности предприятия. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ Понятие платежеспособности и финансовой устойчивости предприятия Стабильность деятельности предприятия с точки зрения долгосрочной перспективы выступает одной из ключевых характеристик его финансового состояния. Она связана, главным образом, с общей финансовой структурой предприятия, с тем, насколько сильна его зависимость от кредиторов и инвесторов. В ходе своей работы любое предприятие непрерывно стремится сохранить баланс между внутренними возможностями и внешними силами окружающей среды для того, чтобы сохранить своё устойчивое состояние. Однако для выживаемости в условиях неопределенности рыночной среды и ужесточения конкуренции этого недостаточно, поскольку возникает потребность в достижении новых, более прочных состояний, устойчивых к воздействиям внешней среды. Такой подход обеспечивает не только его функционирование, но и развитие как системы [5]. Таким образом, общая устойчивость предприятия может определяться как состояние его равновесия, предполагающее своевременность и экономичность адаптации к изменениям внутренней и внешней среды функционирования при сохранении основных законов развития, таких как целенаправленность, динамизм, адаптивность и управляемость. Финансовая устойчивость является наиболее важным компонентом общей устойчивости предприятия. Понятие «финансовая устойчивость» шире, чем понятие «платежеспособность», поскольку включает в себя оценку разных сторон деятельности предприятия. Финансовая устойчивость характеризуется состоянием финансовых ресурсов, их распределением и использованием, обеспечивающим развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска [6]. На финансовую устойчивость предприятия воздействуют разнообразные факторы, которые классифицируются по следующим признакам: по месту возникновения – внешние и внутренние; по важности результата – основные и второстепенные; по структуре – простые и сложные; по времени действия – постоянные и временные. При проведении анализа основное внимание уделяется внутренним факторам, зависящим от деятельности организации и на которые она имеет возможность влиять, корректировать их воздействие и в определенной мере управлять ими [16]. К внутренним факторам относятся: – отраслевая принадлежность организации; –кструктура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе; – размер оплаченного уставного капитала; – величина издержек, их динамика по сравнению с денежными доходами; – состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру. К внешним факторам относят влияние экономических условий хозяйствования, платежеспособный спрос и уровень доходов потребителей, налоговую, кредитную политику правительства, законодательные акты по контролю за деятельностью организации, внешнеэкономические связи. Воздействовать на эти факторы организация не может, ей приходится лишь приспосабливаться к их влиянию. Финансовая устойчивость предприятия тесно связана с его долгосрочной платежеспособностью, но отождествлять эти понятия нельзя, так как между их сущностью имеются некоторые различия [7]. В ходе производственной, сбытовой и финансовой повышения деятельности осуществляется непрерывный процесс кругооборота капитала, изменяются структура средств и источников, которые их формируют, наличие и потребность в финансовых ресурсах и, соответственно, финансовое состояние предприятия, чьим краткосрочные внешним проявлением является платежеспособность. Финансовое состояние бывает трех видов: устойчивое, неустойчивое (предкризисное) и кризисное. Способность организации вовремя производить платежи, финансировать свою деятельность на расширенной основе, переносить внезапные потрясения и поддерживать свою платежеспособность в не благоприятных для этой организации условиях говорит о том, что ее финансовое состояние устойчиво, и наоборот. Если платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования [17]. Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе достижения такой устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов. Общая устойчивость достигается движением денежных потоков, обеспечивающим постоянное превышение поступления средств (доходов) над их расходованием (затратами). Капитальная устойчивость зависит от величины собственного капитала, которая должна обеспечивать платежеспособность воспроизводственных процессов, защиту от непредвиденных неблагоприятных обстоятельств, способность адаптироваться к изменениям условий функционирования предприятия. Коммерческая устойчивость определяется положением компании на рынке. Организационно-структурная устойчивость характеризует соответствие управленческой и организационной структуры предприятия целям его финансово-экономической деятельности и способам их достижения. Функциональная устойчивость подразумевает под собой специализацию на определенном круге продукции, которая делает управление более эффективным и диверсификацию деятельности – расширение функций позволяет не зависеть от конкретного вида продукции (работ или услуг) или от контрагентов. Финансовая устойчивость является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами хозяйствующего субъекта и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции, а также расширению и обновлению производства. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентебельности, ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Финансовая устойчивость предприятия напрямую связана с результатами его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно сказывается на финансовом положении предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, падение выручки и суммы прибыли и, как следствие, финансовое состояние предприятия ухудшается также, как и его платежеспособность (рисунок 1.1).  Рисунок 1.1 – Модель взаимосвязи между финансовой устойчивостью и долгосрочной платежеспособностью Чтобы правильно оценить состояние финансовой устойчивости фирмы, нужно оценить ее платежеспособность. Под платежеспособностью предприятия понимают его способность в срок и в полном объеме выполнять платежные требования поставщиков, погашать кредиты, осуществлять оплату труда работникам, вносить платежи в бюджетные фонды. Возможность регулярно и своевременно возвращать долговые обязательства определяется в конечном итоге наличием у предприятия свободных денежных средств, наличие которых зависит от того, в какой степени партнеры предприятия выполняют свои обязательства перед ним. Кроме этого, при определенной величине источников средств у предприятия тем больше денег, чем меньше других видов активов. В результате оборота средств деньги то высвобождаются, то снова используются как затраты на пополнение внеоборотных и оборотных активов организации [8]. Итак, платежеспособность – это возможность предприятия вовремя оплачивать возникающие долги. Это основной показатель стабильности его финансового состояния. Иногда вместо термина «платежеспособность» используется термин «ликвидность», то есть возможность тех или иных объектов, составляющих актив баланса, быть реализованными. Это наиболее широкое определение платежеспособности. В более узком, конкретном смысле платежеспособность – это наличие у предприятия денежных средств и их эквивалентов, в достаточном количестве для расчетов по кредиторской задолженности, которая требует погашения в ближайшее время [9]. Платежеспособность и финансовая устойчивость предприятия выступают главными характеристиками финансово-экономической деятельности в рыночных условиях хозяйствования. Если предприятие является финансово устойчивым, то оно имеет преимущества перед другими организациями той же деятельности в привлечении инвестиций, в использовании кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, не вступает в конфликт с государством и обществом, так как оплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует погашение кредитов и уплату процентов по ним. Анализ платежеспособности нужен не только для самой организации с целью оценки и прогнозирования финансового состояния, но и необходим для «внешних пользователей»», таких как контрагенты, инвесторы, кредиторы. Перед тем, как выдать кредит, банк должен проверить и оценить кредитоспособность организации-заемщика. То же самое должны выполнить и организации, желающие вступить в экономические отношения друг с другом. Чтобы существовать в условиях рыночной экономики и не допускать банкротства организации, руководству необходимо представлять, как грамотно управлять финансами, какой должна быть оптимальная структура капитала по составу и источникам поступления средств, какую часть должны занимать собственные средства, а какую – заемные. Основная цель анализа платежеспособности состоит в своевременном выявлении и устранении недостатков в финансовой деятельности и нахождении резервов повышения финансовых возможностей предприятия [12]. При этом решаются следующие задачи: – на базе выявления причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дается оценка достижения показателей плана по поступлению финансовых ресурсов и их использованию с позиции повышения платежеспособности; – прогнозирование экономической рентабельности и возможных финансовых результатов, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов; – разработка конкретных мероприятий, которые направлены на более эффективное использование финансовых ресурсов. Возможность своевременной оплаты организацией зависит от следующих факторов: – оптимального размера производственных запасов; При неоправданно высоком объеме производственных запасов происходит отток свободных денежных ресурсов в запасы, что негативно влияет на платежеспособность организации. – достаточного объема наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) для обеспечения наиболее срочных обязательств организации (кредиторская задолженность); – выполнения плана по производству и продаже продукции позволяет получить достаточный объем валовой выручки, который выступает основным источником погашения обязательств организации; Кроме того, невыполнение плана по производству и реализации продукции, увеличение ее себестоимости, невыполнение плана прибыли, может привести к нехватке собственных источников самофинансирования организации, что отрицательно скажется на его финансовой устойчивости (и как следствие приведет к снижению рейтинга организации как заемщика) [14]. – финансового благополучия клиентов организации; Иногда причиной неплатежеспособности выступает не бесхозяйственность организации, а несостоятельность ее клиентов. – оптимального соотношения сумм дебиторской и кредиторской задолженности; Каждая организация должна стремиться к такому соотношению сумм дебиторской и кредиторской задолженности, когда их показатели будут примерно одинаковы (или при небольшом превышении дебиторской задолженности). Высокая доля дебиторской задолженности будет свидетельствовать о нерациональном отвлечении средств в дебиторскую задолженность. Высокая доля кредиторской задолженности также будет выступать негативным фактором, который свидетельствует о низкой платежной дисциплине организации-заемщика перед поставщиками. – выбора оптимального режима налогообложения; Высокий уровень налогообложения, штрафных санкций за несвоевременную или неполную уплату налогов может стать одной из причин неплатежеспособности субъекта хозяйствования. С учетом перечисленных факторов, хозяйствующие субъекты должны строить свою систему управления финансами таким образом, чтобы обеспечить организации достаточный объем свободных финансовых ресурсов, которые позволят своевременно и в полном объеме финансировать все текущие потребности организации [15]. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||