КУРСОВАЯ 16.12. Теоретические аспекты анализа платежеспособности и финансовой

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ Мероприятия по улучшению финансового состояния предприятия Текущие условия требуют качественных изменений в оценке и управлении финансовым положением ООО «Элемент-Трейд» с целью достижения значительной экономии в будущем и минимизации потерь и нецелевого использования ресурсов. В текущей деятельности ООО «Элемент-Трейд» важно не только сократить расходы, но и максимизировать ликвидность, обеспечить наиболее рыночные активы и сохранить как можно больше труднореализуемых активов. ООО «Элемент-Трейд» рекомендуется стабилизировать финансовое положение, улучшить финансовое управление путем проведения исследований и улучшения учета с другими компаниями (табл. 3.1). Таблица 3.1 Рекомендации по усовершенствованию и улучшению финансового состояния предприятия ООО «Элемент-Трейд»

Рассмотрим мероприятия подробнее. Совершенствование расчетной дисциплины с дебиторами и кредиторами предприятия Результаты исследования показывают, что ООО «Элемент-Трейд» подвержено риску дебиторской задолженности. В то же время неоплата дебиторской задолженности может привести к дальнейшим негативным последствиям. Например, невозможность взыскания дебиторской задолженности может привести к снижению абсолютной ликвидности ООО «Элемент-Трейд», а увеличение дебиторской задолженности может привести к снижению рентабельности, что в свою очередь может привести к риску неплатежеспособности. Поэтому для того, чтобы система расчетов с должниками и кредиторами работала в ООО «Элемент-Трейд» не во вред, необходимо постоянно осуществлять внутренний контроль над суммой задолженности. Эффективность расчетной дисциплины играет важную роль в анализе управления дебиторской и кредиторской задолженностью. Это связано с тем, что ООО «Элемент-Трейд» не всегда может проанализировать кредитоспособность дебиторов из-за отсутствия более подробной информации о финансовых показателях покупателей. На это также влияет тот факт, что у ООО «Элемент-Трейд» нет сотрудников, которые бы контролировали взыскание долга с должника. Также отсутствовали необходимые рабочие документы, разработанные ООО «Элемент-Трейд», которые необходимы для организации эффективного процесса контроля дебиторской и кредиторской задолженности. Поэтому вопросы управления представляют серьезную угрозу для выживания компании и требуют должного внимания. Поэтому предлагаем руководству ООО «Элемент-Трейд» создать эффективную систему кредитного контроля и предлагаем использовать контрольный перечень, представленный в таблице 3.2, для оценки уровня кредитного контроля в ООО «Элемент-Трейд». Таблицы 3.2 Контрольный лист проверки внутреннего контроля дебиторской задолженности в ООО «Элемент-Трейд»

Окончание табл. 3.2

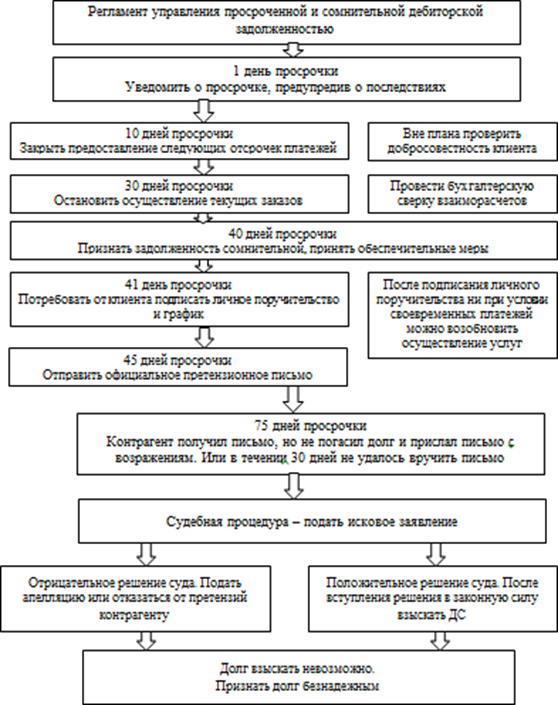

В целях оптимизации управления кредитами следует обратить внимание на процедуры, касающиеся просрочки платежей. Поэтому предлагается разработать правила контроля просроченной и непросроченной дебиторской задолженности, пример которых представлен на рисунке 3.1.  Рисунок 3.1 – Регламент управления просроченной и сомнительной дебиторской задолженностью Поэтому на начальном этапе контроля потока дебиторской задолженности следует уделить внимание созданию базы данных с информацией о дебиторе. Так мероприятиями по укреплению финансового состояния для ООО «Элемент-Трейд» представлены в таблице 3.3. Таблица 3.3 Предлагаемые мероприятия по оптимизации управления дебиторской и кредиторской задолженности в ООО «Элемент-Трейд»

Окончание табл. 3.3

Для этого рекомендуется ведение следующих отчётов, которые позволят контролировать данную процедуру: – составление подробных таблиц по дебиторам, ежемесячный, ежеквартальный свод собранной информации в отчёты претензионноисковой работы; – проведение телефонных переговоров с должниками; – расчет возможных сроков, на которые допустимо предоставлять кредит покупателям, разработка детальных индивидуальных графиков погашения дебиторской задолженности для каждого из партнеров-должников. Отражать этот график в договорах в приложении; – анализ текущей финансовой ситуации на предприятии и выявление суммы долгов; – проведение досудебных мероприятий, направленных на снижение суммы долга. Во избежание возникновения просроченной задолженности претензионисту рекомендуется вести реестр старения дебиторской задолженности. Благодаря данному документу претензионист сможет контролировать процедуру нахождения дебиторской задолженности во временных рамках, прослеживать и информировать руководство о неплатёжеспособности дебиторов. Для снижения кредиторской задолженности в первую очередь необходимо пересмотреть стоимость оптовых цен на ГСМ и определить, у кого ООО «Элемент-Трейд» сможет приобретать их по более выгодным ценам. Отечественные и зарубежные организации уже долгое время в управлении оборотными средствами прибегают к разным способам инкассации долгов. При этом есть отличия в использовании тех или иных стратегий инкассации долговых обязательств. Например, если у организации хорошее финансовое положение и устойчивая позиция на рынке, то она может применять жесткую политику управления долгами, а новичок на рынке может применять лишь лояльный подход. На основании того, что организация стремится и настроить более эффективное управление дебиторской задолженностью, и сохранить клиентскую базу, то следует применять схему штрафов и скидок. Также можно определить экономическую выгоду и рациональность организации такого рода скидок. На основании того, что исследуемое предприятие ведет свою деятельности при работе с клиентами, приобретающими помимо розничных, также и оптовые партии товара, возможна разработка системы скидок, при которой выгоду будут иметь и продавец, и покупатель. Реализация данных мероприятий позволит увеличить клиентскую базу за счет привлечения новых клиентов. За счет увеличения объема продаж товаров предприятие сможет выгодно пересмотреть условия договоров с поставщиками на предоставление скидки при большом объеме закупки и при условии долгосрочного сотрудничества. Целью предоставления скидок выступает рост оборотного капитала и улучшение эффективности деятельности по сбыту товаров постоянным клиентам при росте прибыли. Основной задачей выступает правильный расчет размера скидок, который позволяет перекрыть потери ростом объема продаж продукции. Наиболее эффективна будет система скидок, которая достаточно проста для понимания покупателями и зависит от объема покупаемой продукции. Можно выделить следующие группы скидок: – временные скидки, предоставляемые в определенный интервал времени; – сегментные скидки, предоставляемые определенному кругу покупателей; – скрытые, или непоследовательные, скидки, которые становятся известны покупателю лишь при оплате товара; – спасающие от дополнительных затрат, заключающиеся в продаже залежавшегося товара или распродажи в связи с окончанием сезона. Формула расчета шкалы скидок следующая:  (3.1) (3.1)где  – прибыль, текущий размер товарной выручки за вычетом стоимости закупки товара; – прибыль, текущий размер товарной выручки за вычетом стоимости закупки товара; – объем продаж; – объем продаж; – ожидаемый прирост прибыли, планируемая выручка за увеличенный объем товаров. – ожидаемый прирост прибыли, планируемая выручка за увеличенный объем товаров.Следует учитывать то, что шкала скидок разрабатывается для целой категории товаров, которые нужно продать в большем объеме. Шкала скидок так же может применяться к определенным клиентам или же быть единой для всех. На сегодняшний день многие компании при применении скидочной политики придерживаются следующих аспектов: – выявляется максимальный срок выплат средств по определенному договору. Это делается в целях определения дополнительных затрат, которые должны быть включены в стоимость товаров; – вместо увеличения цен, связанных с ростом длительности платежей, происходит расчет скидок с цены. Данные скидки могут предоставляться контрагенту, если он заранее покроет свой долг перед компанией. Оценка экономической эффективности предложенных мероприятий Проведем оценку эффективности предложенных мероприятий. Так, для контроля над просроченной дебиторской и кредиторской задолженностью целесообразно ввести в штат претензиониста. Расходы на его содержание представлены в таблице 3.4. Таблица 3.4 Расходы на содержание претензиониста в ООО «Элемент-Трейд»

Так расходы на содержание претензиониста ООО «Элемент-Трейд»; составят 454,2 тыс. руб. в год. В обязанности претензиониста будет входить: – ведение отчётов и таблиц по срокам оплаты и соблюдения условий договоров, передача на электронные ресурсы дебиторов и на бумажном носителе претензий; – контроль за дебиторами и сроками оплаты. Рассмотрим систему применения скидов. Например, постоянный клиент предприятия ООО «Элемент-Трейд» хочет получить скидку на приобретение партии товаров. Проведем расчет выгодности данной скидки для предприятия и определимся с условиями ее предоставления. Данный покупатель уже имеет скидку 3% и каждый месяц покупает данный товар на 50 тыс. руб. за 20 единиц. С учетом скидки товарная цена купленного товара составляет:  = 51 546 руб. = 51 546 руб.Беря во внимание то, что торговая наценка рассматриваемого товара составляет 20%, закупочная цена будет равна:  = 42 955 руб. = 42 955 руб.В результате с учетом скидки предприятие получит прибыль в размере: 50 000 – 42 955 = 7 045 руб. Проведем расчет суммы покупки для предоставления скидки в 5 или 7%. Для каждого процента введем условия расчета. Например, предприятие АО «РТК» являясь продавцом хочет при скидке в 5% получить дополнительную прибыль в 1 тыс. руб., а при скидке в 7% – 1,5 тыс. руб. Проведем расчет в таблице 3.5. Таблица 3.5 Расчет новых объемов продаж при предоставлении скидок клиентам ООО «Элемент-Трейд»

При предоставлении скидки клиенту в 5% нужно увеличить прибыль на 1 тыс. руб. на предлагаемый объем товара. Необходимый объем продаж товаров:  =65 509 руб. =65 509 руб.Полная цена составит  = 68 957 руб. = 68 957 руб.Закупочная цена  = 57 464 руб. = 57 464 руб.Отношение требуемого объема к текущему  = 15% = 15%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 5%, если он увеличит объем закупки товара минимум на 15%. Предоставление скидки клиенту в 7% требует роста прибыли на 1,5 тыс. руб. на предлагаемый объем товара. Необходимый объем продаж товаров:  = 82 208 руб. = 82 208 руб.Полная цена составит:  Закупочная цена  Отношение требуемого объема к текущему  = 64% = 64%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 7%, если он увеличит объем закупки товара минимум на 64%. Предоставление скидки клиенту в 10% требует роста прибыли на 2,5 тыс. руб. Необходимый объем продаж товаров:  =128 857 руб. =128 857 руб.Полная цена составит  Закупочная цена  Отношение требуемого объема к текущему  = 157,7% = 157,7%На основании данных расчетов мы можем сказать о том, что покупатель может рассчитывать на скидку в 10%, если при росте объема закупаемого товара в 2,5 раза. При согласии покупателя на данные условия, сотрудничество является взаимовыгодным. Рассчитаем экономическую эффективность от реализации мероприятий по увеличению оборотного капитала анализируемого предприятия при помощи шкалы скидок. В таблице 3.6 проведем расчет на примере предоставления скидки в 5%. Таблица 3.6 Изменение показателей прибыльности ООО «Элемент-Трейд» при предоставлении скидки в 5%

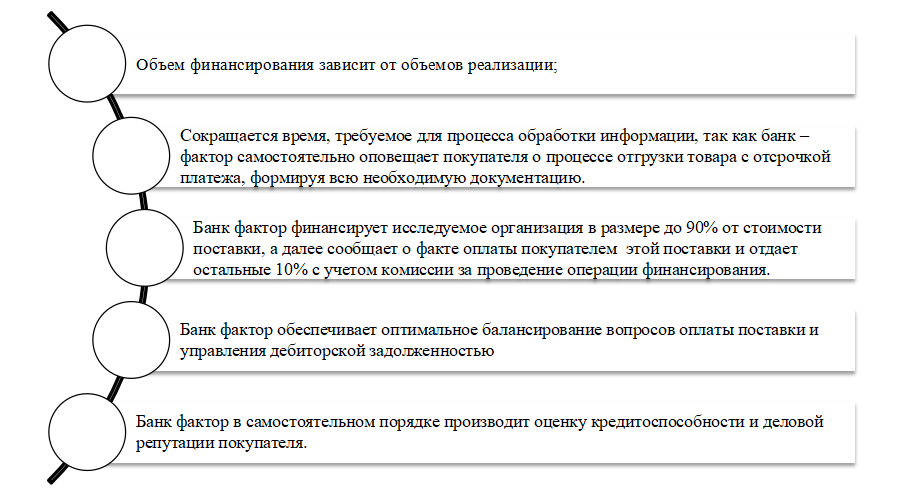

Таким образом, мы видим, что с учетом увеличения объемов продаж товара при использовании прогрессивной шкалы скидок увеличивается рентабельность продукции на 2,57%. При этом рост выручки равен 15%. ООО «Элемент-Трейд» следует также внедрить факторинг. Схема осуществления факторингового обслуживания для организации представлена на рис. 3.2.  Рисунок 3.2 – Схема факторингового обслуживания Под факторингом подразумевают продажу долговых обязательств дебитора факторинговой компании, которая за него выплачивает данный долг организации, а затем истребует уплаченную сумму с дебитора. При этом получаемая организациям сумма от факторинга меньше изначального долга, но при этом отсутствует риск возможности непогашения его со стороны дебитора. Применение факторинга позволяет повысить ликвидность активов ООО «Элемент-Трейд» и вовлечь средства в оборот. Факторинг основан на предоставлении организации-поставщику финансовых средств после реализации продукции. Таким образом, при применении факторинга ООО «Элемент-Трейд» сможет получать денежные средства за реализованную дебиторам продукцию сразу же или в установленные в договоре сроки. Договор факторинга также позволяет осуществлять финансовое планирование, поскольку организация будет знать, в какие сроки ожидается поступление средств за отгруженную продукцию. Факторинг основан на предоставлении организации-поставщику финансовых средств после реализации продукции. Таким образом, при применении факторинга ООО «Элемент-Трейд» сможет получать денежные средства за реализованную дебиторам продукцию сразу же или в установленные в договоре сроки. Договор факторинга также позволяет осуществлять финансовое планирование, поскольку организация будет знать, в какие сроки ожидается поступление средств за отгруженную продукцию. ООО «Элемент-Трейд» при условии применения факторингового обслуживания получит следующие преимущества, представленные на рисунке 3.3.  Рисунок 3.3 – Преимущества факторинга для ООО «Элемент-Трейд» ООО «Элемент-Трейд» предлагается применить факторинг. В таблице 3.7 представлен сравнительный анализ факторинговых компаний. Таблица 3.7 Сравнительный анализ факторинговых компаний

На основании проведенного анализа факторинговых компаний можно сделать вывод, что наиболее эффективным выступает факторинг в ПАО «Сбербанк», поскольку у него низкая процентная ставка за проведение операций. Таким образом, на основании проведенного расчета можно сделать вывод о том, что ООО «Элемент-Трейд» может применять скидки и факторинг для снижения суммы дебиторской задолженности. В таблице 3.7 приведен расчет показателей факторинга. Таблица 3.8 Расчет суммы дебиторской задолженности ООО «Элемент-Трейд» полученной от процедуры факторингового обслуживания

На основании представленных данных можно сделать вывод о том, что ООО «Элемент-Трейд» может получить 80% от передаваемой на факторинг суммы, что в денежном эквиваленте равно 1 592 699 тыс. руб. Составим прогнозную таблицу изменения дебиторской и кредиторской задолженности на следующий год при внедрении всех мероприятий, темп роста дебиторской задолженности представим в виде 15% и кредиторской задолженности оставим таким же. Таблица 3.9 Прогноз показателей бухгалтерского баланса на будущий год в ООО «Элемент-Трейд»

Таблица 3.10 Прогноз показателей после внедрения мероприятий в ООО «Элемент-Трейд»

Снижение дебиторской задолженности и рост прибыли повлияют на финансовое состояние и платежеспособность предприятия. Таблица 3.11 Прогноз ликвидности

Из таблицы 3.11 видно, при заданных условиях ликвидность баланса увеличится. Увеличение денежных средств за счет поступлений от реализации запасов и увеличения объема балансовой прибыли, обеспечивает рост быстрой и текущей ликвидности. Данные показатели были существенно выше пороговых значений. Таким образом, произойдет увеличение показателей ликвидности, особенно можно отметить увеличение коэффициента абсолютной ликвидности, который до применения мероприятий был ниже нормативного значения. Таблица 3.12 Изменение финансовой устойчивости

Таким образом, можно отметить, что за счет предложенных мероприятий увеличатся денежные средства и нераспределенная прибыль организации, что приведет к росту показателей ликвидности и коэффициента автономии. Предложенные мероприятия можно считать эффективными. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||