расп 07 Троценко. Дипломная работа. Теоретические аспекты производства и реализации продукции предприятия

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

|

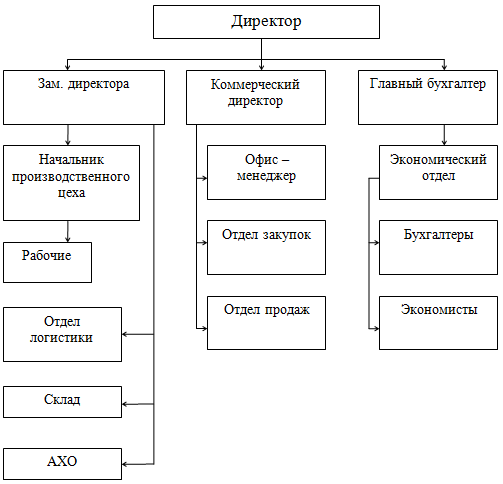

2 Анализ производства и реализации продукции ТОО «Ульбинский пивоваренный завод» 2.1 Организационно-экономическая характеристика ТОО «Ульбинский пивоваренный завод» ТОО «Ульбинский пивоваренный завод» создано для обеспечения реализации программ и заданий по производству пива и безалкогольных напитков на территории Карагандинской области и за её пределами. На договорных условиях с организациями и предприятиями торговли ТОО «Ульбинский пивоваренный завод» осуществляет следующие виды хозяйственной деятельности: - производство пива; - производство безалкогольных напитков; - производство солода и хмеля; - производство углекислоты и других видов продукции; - осуществление торгово-коммерческой деятельности; - осуществление внешнеэкономической деятельности; - осуществление другой деятельности, не запрещенной законодательством РК. Доли государственной собственности в уставном капитале нет. Учредительным документом ТОО «Ульбинский пивоваренный завод» является его устав. ТОО «Ульбинский пивоваренный завод» производит восемь сортов пива, начиная со «Светлого» и заканчивая «Кружкой свежего». А также «Тёмное», «Классическое», «Традиционное», «Шахтёрское», «Огни Магнитки», «Крестьянское». Также на предприятии выпускаются углекислые безалкогольные напитки следующих наименований: «Лимон», «Апельсин», «Персик», «Ананас», «Буратино», «Тархун» и т.д. ТОО «Ульбинский пивоваренный завод» представляет собой субъект малого предпринимательства. Действует на основании законодательства Республики Казахстан как предприниматель малого бизнеса. Предприятие несет ответственность по обязательствам всем своим имуществом, в своей деятельности руководствуется Гражданским Кодексом Республики Казахстан, действующим законодательством РК, регламентирующим деятельность коммерческих организаций, решениями и постановлениями областных и местных органов власти. Предприятие приобретает права юридического лица с момента его государственной регистрации. У товарищества имеется печать, самостоятельный баланс, счета в банках, бланки с собственным наименованием. Товарищество, для получения желаемых результатов своей работы вправе от своего имени совершать заключение сделок, приобретать имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ТОО «Ульбинский пивоваренный завод» самостоятельно осуществляет производственно-хозяйственную деятельность, заключает хозяйственные и кредитные договора, несет полную ответственность за их выполнение и за соблюдение расчетной дисциплины. Предприятие самостоятельно устанавливает цены на свою продукцию и самостоятельно определяет оплату труда нанятым работникам. ТОО «Ульбинский пивоваренный завод», как юридическое лицо самостоятельно осуществляет оперативный, бухгалтерский и статистический учет и отчетность в установленном действующим законодательством РК порядке. В целях оперативного решения вопросов производственного, социально-экономического характера все работники предприятия делятся на две категории: администрацию, состоящую из руководителя предприятия, его заместителей, руководителей отделов, главного бухгалтера и трудовой коллектив, состоящий из всех остальных работников. Графически организационная структура управления ТОО «Ульбинский пивоваренный завод» представлена на рисунке 3.  Рисунок 3. Организационная структура ТОО «Ульбинский пивоваренный завод» Сильными сторонами управленческой команды являются профессионализм и высокая компетентность в области снабженческо-сбытовой деятельности на рынке, а также позитивное общественное признание имиджа предприятия, стремление к долгосрочному ведению своего бизнеса. В системе бухгалтерского учета предприятия ТОО «Ульбинский пивоваренный завод» была проведена автоматизацию путем применения программы 1С: Предприятия 7.7». Практическая значимость состоит в том, что, применяя данную программу прозрачен как бухгалтерский, так и оперативный учет, что приводит к максимизации прибыли и, наконец, к удовлетворительному обеспечению потребителей. Применяя программу 1С: Предприятия 7.7. упрощает ведение бухгалтерского учета, тем самым сэкономит время и деньги. Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа отчетности. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа значительно снижается в условиях инфляции, тем не менее эти данные можно использовать при межхозяйственных сравнениях. Проведём горизонтальный анализ баланса ТОО «Ульбинский пивоваренный завод» за 2017-2019 годы, данные представим в таблице Приложения А. Данные таблицы показывают, что увеличение объема активов в 2018г. вызвано в первую очередь ростом дебиторской задолженности на 452256 тенге или 69,2%, что в свою очередь оценивается как негативное явление, поскольку наличие и тем более все увеличивающая её величина свидетельствует об ухудшении ситуации с оплатой продукции, товаров и услуг ТОО «Ульбинский пивоваренный завод». Имущество предприятия на конец 2019 года уменьшилось на 462756 тенге и составило 4319848 тенге Уменьшение имущества вызвано уменьшением величины оборотных активов предприятия на сумму 624192 тенге, а именно краткосрочной дебиторской задолженности на 8080376 тенге или 73,1% и прочих оборотных активов на 6070 тенге или 78,6%. Величина внеоборотных активов предприятия повысилась на 39416 тенге или 1,3 % в 2018 г и на 161436 тенге или 5,3% в 2019 г., за счет увеличения размера основных средств. По остальным статьям внеоборотных активов имеет место уменьшение. Если в активе баланса отражается имущество предприятия, то в пассиве – источники его формирования. Горизонтальный анализ пассива баланса предприятия представлен в таблице Приложения Б Как свидетельствуют данные таблицы, в 2018 г. наблюдается увеличение источников финансирования имущества ТОО «Ульбинский пивоваренный завод» на 388472 тенге или 8,8 %. За счет снижения величины добавочного капитала на 12694 тенге или 0,8%, а также увеличения «нераспределенного убытка» на 173427 тенге, размер собственного капитала уменьшился на 186121 тенге или 18,5%. «Долгосрочные обязательства» в 2018 году по сравнению с 2017 годом имеют тенденцию к снижению на 73716 тенге или 28,4%, а по разделу «Краткосрочные обязательства» прослеживается рост краткосрочной задолженности на 44,2 % и по статье «Кредиты и займы» на 12,5%. В 2019 году величина источников финансирования имущества ТОО «Ульбинский пивоваренный завод» снизилась на конец года на 462756 тенге Уменьшение собственного капитала предприятия составило 69940 тенге или 8,6%, долгосрочных обязательств - 101348 тенге или 31,0% и краткосрочных обязательств - 291468 тенге или 8,0%. Имущество предприятия в большей степени сформировано за счет заемных средств, а именно краткосрочных обязательств, удельный вес которых в пассиве предприятия составляет 76,1% на начало года и 77,5% на его конец. Увеличение доли заемного капитала в составе источников финансирования оценивается негативно, поскольку говорит о повышении финансовой зависимости предприятия перед внешними кредиторами. Для того чтобы глубже рассмотреть финансовое состояние анализируемого предприятия и оценить его имущественное положение, проведем вертикальный анализ баланса ТОО «Ульбинский пивоваренный завод» за 2017-2019 годы (таблица Приложения В). Из таблицы видно, что структура имущества предприятия характеризуется превышением доли внеоборотных активов, удельный вес которых составляют в 2017 г. 68,1% и 63,4% в 2018 г., то есть наблюдается тенденция к снижению. В 2019 г. наблюдается увеличение доли внеоборотных активов до 73,9%. Наибольшая доля в составе внеоборотных активов отводится основным средствам, что характерно для предприятий использующих в своей деятельности большое количество дорогостоящего оборудования. Доля оборотных активов составляет в 2017 г. 31,9%, в 2018 г. 36,6% и в 2019 г. 26,1%. Уменьшение удельного веса оборотных активов в имуществе предприятия в данном случае оценивается как положительный момент, поскольку вызвано снижением дебиторской задолженности. Подводя итог вышесказанному, можно сделать вывод, что данная структура активов баланса является достаточно рациональной для предприятия, так как доля основного капитала больше доли оборотного капитала. Для наглядности представим динамику активов баланса предприятия в виде рисунка 4.  Рисунок 4. Динамика активов ТОО «Ульбинский пивоваренный завод» за 2018-2019 годы Как видно из рисунка 4 в 2018 году по сравнению с 2017 годом имущество ТОО «Ульбинский пивоваренный завод» увеличилось на сумму 388,5 тенге или 24,9%, однако в 2019 году ситуация изменилась и величина имущества снизилась на 462,7тенге и составила 4319,8 тенге В структуре активов предприятия наибольший удельный вес приходится на внеоборотные активы, что является характерным, поскольку ТОО «Ульбинский пивоваренный завод» в своей деятельности использует большое количество дорогостоящих машин и оборудования. Анализ структуры пассива предприятия за период с 2017-2019 годы представлен в таблице 5. Рассматривая пассивы баланса ТОО «Ульбинский пивоваренный завод», нужно отметить, что их структура не является оптимальной. Имущество предприятия в большей степени сформировано за счет заемных средств, а именно краткосрочных обязательств, удельный вес которых в пассиве предприятия составляет 68,0 % в 2017 г., 76,1 % в 2018 г. и 77,5 % в 2019 г. Таким образом, анализируя структуру пассивов баланса, в динамике прослеживается тенденция к увеличению доли кредиторской задолженности на 4,6 % в 2018 г. и тенденция к уменьшению на 4,6% в 2019 г. Вертикальный анализ пассива баланса ТОО «Ульбинский пивоваренный завод» за 2017-2019 гг., представлен в таблице 5 Таблица 5 Вертикальный анализ пассива баланса ТОО «Ульбинский пивоваренный завод» за 2017-2019 гг

Увеличение доли заемного капитала в составе источников финансирования на 1,5% в 2018 г. и на 6% в 2019 г. оценивается негативно, поскольку говорит о повышении финансовой зависимости предприятия перед внешними кредиторами. Состав источников финансирования представлен на рисунке 5.  Рисунок 5. Динамика источников формирования имущества ТОО «Ульбинский пивоваренный завод» за 2017-2019 гг Составим таблицу 6 анализа ликвидности баланса за 2017 год. Таблица 6 Анализ ликвидности баланса за 2017 год

Оценив имущественное положение ТОО «Ульбинский пивоваренный завод» за анализируемый период, целесообразно перейти к оценке платежеспособности и финансовой устойчивости предприятия. Наиболее срочные обязательства предприятия не покрываются наиболее ликвидными активами. Первое условие ликвидности баланса не выполняется. Платежный недостаток на конец отчетного периода в 2017 году составил 925455 тенге Вторая группа неравенств также не соблюдается. Соотношение быстро реализуемых активов и краткосрочных пассивов показывает, что у предприятия наблюдался платежный недостаток на конец отчетного периода за 2017 г. - 1294553 тенге Третье условие ликвидности баланса выполняется. Четвертое условие ликвидности баланса не соблюдается, так как и в начале и в конце периода труднореализуемые активы больше постоянных пассивов. Ситуация имеет тенденцию к ухудшению и фактически объясняется невыполнением первого условия ликвидности - избытком наиболее срочных обязательств (кредиторской задолженности) и недостатком наиболее ликвидных активов (денежных средств). Кроме того, возможно, предприятие имеет избыточное количество основных средств и недостаточное количество собственного капитала (постоянных пассивов). В таблице 7 представим результаты анализа ликвидности баланса за 2018 год. Таблица 7 Анализ ликвидности баланса за 2018 год

В 2018 году ситуация не улучшилась. Платежный недостаток наблюдается как в первой, так и во второй группах. На конец отчетного периода в первой группе он составляет 1335514 тенге, а во второй - 1096340 тенге Долгосрочные пассивы покрываются медленно реализуемыми активами, что удовлетворяет условию, однако, этого недостаточно, чтобы говорить о положительной ситуации ТОО «Ульбинский пивоваренный завод». Четвертая группа показателей также не удовлетворяет условию. Платежный излишек на конец отчетного периода составляет 2213066 тенге Результаты анализа ликвидности баланса за 2019 год представлены в таблице 8. Таблица 8 Анализ ликвидности баланса ТОО «Ульбинский пивоваренный завод» за 2019 год

В 2019 году ситуация не изменилась. Как и в двух предыдущих периодах условие абсолютно ликвидного баланса предприятия не соблюдается. Таким образом, анализ ликвидности баланса предприятия показал, что у предприятия недостаточно денежных средств для покрытия своих обязательств. Ликвидность баланса ТОО «Ульбинский пивоваренный завод» имеет отрицательную тенденцию, так как не соблюдаются условия первого, второго и четвертого неравенства на начало и конец периода, что свидетельствует о неспособности предприятия рассчитываться по наиболее срочным обязательствам и по краткосрочным обязательствам. Рассмотренный выше общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются относительные показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Для расчета ликвидности и платежеспособности воспользуемся рядом показателей, представленных в таблице 8. Они представляют интерес не только для руководства ТОО «Ульбинский пивоваренный завод», но и для внешних субъектов анализа. Так, коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент срочной ликвидности - для банков, коэффициент общей (текущей) ликвидности - для инвесторов. - Коэффициент абсолютной ликвидности (Ка.л): Ка.л2017.= | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||