Теоретические и методические основы оценки эффективности внедрения инвестиционных проектов

Скачать 2.75 Mb. Скачать 2.75 Mb.

|

Рисунок 10 – Помесячный прогноз приема/вручения посылочной почты с 01.09.2015 по 01.09.2016 Таблица 7 – Прогноз приема/вручения посылочной почты на 2016-2018

Произведём расчёт показателей эффективности проекта: чистый денежный поток, чистую приведенную стоимость проекта, срок окупаемости, индекс доходности инвестиций. Для расчёта этих показателей необходимо вычислить ставку дисконтирования. Расчёт производим по Постановлению правительства РФ № 1470 от 22 ноября 1997 г. Согласно постановлению коэффициент дисконтирования рассчитывается по формуле 1:  где  – коэффициент дисконтирования – коэффициент дисконтирования - ставка рефинансирования по состоянию на 01.09.2015 - ставка рефинансирования по состоянию на 01.09.2015 - уровень инфляции, прогнозируемый Минэкономразвития РФ [1] - уровень инфляции, прогнозируемый Минэкономразвития РФ [1]  Принимаем ставку дисконтирования для рубля 3,4%. Поправка на риск проекта определяется по данным таблицы 3 (Постановление правительства РФ №1470). Таблица 8 – Определение поправки на риск проекта

Ставка дисконтирования с учётом риска проекта (формула 2):  где Р=10 – весовой коэффициент соответствующий среднему риску.  В итоге принимаем ставку дисконтированию для рублей равную 13,4%. Результаты вычислений представлены в таблице 9. Таблица 9 – Расчёт показателей эффективности проекта ЦВПП  Рассмотрим результаты экономической оценки инвестиций от внедрения проекта. Рассмотрим результаты экономической оценки инвестиций от внедрения проекта.Таблица 10 – Результаты экономической оценки проекта

Дисконтированный период окупаемости составляет 0,78 года. Чистая текущая стоимость имеет положительное значение (3853921 руб.), следовательно, как самостоятельное инвестиционное мероприятие проект является доходным. Оценка риска проекта В данной модели в соответствии с данным подходом за базу расчета берется ставка дохода по безрисковым ценным бумагам, к которой добавляется премия за специфический риск инвестирования в конкретный бизнес. К наиболее надежным финансовым инструментам, доходность по которым можно рассматривать как безрисковую (в рамках российской экономики) относятся долговые ценные бумаги, а именно облигации федерального займа (ОФЗ). Данные по доходности ОФЗ с различными сроками погашения представлены в таблице 20. Таблица 11 - Данные по доходности ОФЗ с различными сроками погашения на 03.02.2016 г., опубликованные на сайте www.ocenchik.ru [31]

В инвестиционном анализе для низкозатратных проектов наиболее предпочтительным является срок окупаемости не превышающий 3 года. Поэтому для дальнейшего расчета по проектам длительность прогнозного периода будет составлять 3 лет, с 2015 по 2017 год. В качестве базы для расчета безрисковой ставки была выбрана ставка доходности по облигациям федерального займа со сроком погашения в 2017 году, которая на дату оценки составляла 6,49 % [12]. Далее необходимо определить величину премии за риск инвестирования в оцениваемый бизнес. В ходе реализации проектов по диверсификации деятельности компании могут возникать некоторые неопределенности и риски, которые необходимо рассчитать и устранить. Для оценки дополнительной премии за риск инвестирования в оцениваемое предприятие обычно используют метод оценки риска, наиболее часто применяющийся профессиональными оценщиками[13]. УФПС Ярославской области может столкнуться с рядом внешних и внутренних рисков, препятствующих реализации или удлиняющих срок окупаемости проекта открытия ЦВПП: Исходная информация приведена в таблице 12. Таблица 12 – Исходная информация для оценки рисков

Окончание таблицы 12

Мировой финансовый кризис может не только оказать негативное воздействие на доходы Почты России, но и ограничить государственную финансовую поддержку. В этой ситуации Почта России будет вынуждена замедлить внедрение автоматизированных сортировочных центров (АСЦ) – как капиталоемкого проекта; затормозить переход к доставке до двери -поскольку он чреват существенными инвестициями в транспортный парк, а также временно снизить долю участия в Почтовом банке. В свою очередь для поддержания компании вместо финансирования федеральные органы могут ослабить законодательное регулирование сети и почтовых услуг для юридических лиц. По каждому из данных видов риска определяют премию в размере от нуля процентов (риск совершенно отсутствует) до пяти процентов (риск максимально возможный). Таблица 13 – Определение и прогнозирование рисков проекта по расширению услуг компании за счет поставки и монтажа светодиодного оборудования

Окончание таблицы 13

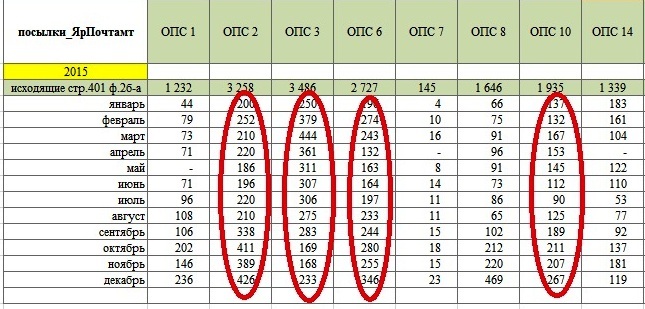

Из рассмотренных факторов риска в наибольшей степени на изменение показателей эффективности оказывает коэффициент дисконтирования. В результате проведенных расчетов установлено, что предлагаемый проект характеризуется следующими показателями эффективности инвестиций: - чистая текущая стоимость равна 3853921 руб., что говорит о целесообразности реализации проекта. - дисконтированный период окупаемости данного инновационного проекта составляет 0,78 года, следовательно проект окупится за 9 месяцев эксплуатации. Индекс доходности инвестиций составил 6,357 руб., следовательно, инвестор получит 6,357 руб. с осуществлением открытия центра выдачи и приема посылок проекта с одного вложенного рубля в него. - при расчете индекса доходности инвестиций (PI) сравниваются две части денежного потока: доходная и инвестиционная. PI показывает, сколько дохода получает инвестор в результате осуществления этого проекта на каждый вложенный рубль. В рассматриваемом проекте PI>1 (PI = 6,357 руб.), следовательно, проект экономически эффективен. Оценив объемы, сдаваемой посылочной почты в 2015 году юридическими и физическими лицами в отделениях почтовой связи г. Ярославля - можно сделать вывод, что за безналичный расчет от юридических лиц за год принято посылок на общую сумму 7,472 млн. руб., от физических лиц за наличный расчет на сумму 52,689 млн. Проанализировав ситуацию в разрезе ОПС согласно статистической форме 2-ап видно, что в отделения сдается почта юридическими лицами за наличный расчет без оформления договорных отношений. Одной из основных задач на 2-ой квартал 2016 года для отдела продаж услуг Ярославского почтамта является - выявление таких юридических лиц, заключение с ними договора на обслуживание в ЦВПП для увеличения объема принятой почты. Так как прием посылок, согласно нормированию, является самой продолжительной по времени и трудоёмкой операцией – данное изменение приведет к положительному эффекту, то есть разгрузке остальных отделений почтовой связи, снижение очередей и улучшению качества обслуживания клиентского сервиса.  Рисунок 11 – Объемы принятых посылок за 2015 год в разрезе ОПС г. Ярославля Заключение На сегодняшний день оценка инвестиционных проектов, а именно, вложений средств в предприятие, является одной из актуальных задач управления финансами. Анализ литературы показал, что суть инвестирования, с точки зрения инвестора, как владельца капитала, заключается в отказе от получения прибыли "сегодня" что бы получать ее "завтра". Однако решение о долгосрочном вложении капитала должно опираться на информацию, так или иначе подтверждающую основополагающие предположения: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||