Теоретические и методические основы оценки эффективности внедрения инвестиционных проектов

Скачать 2.75 Mb. Скачать 2.75 Mb.

|

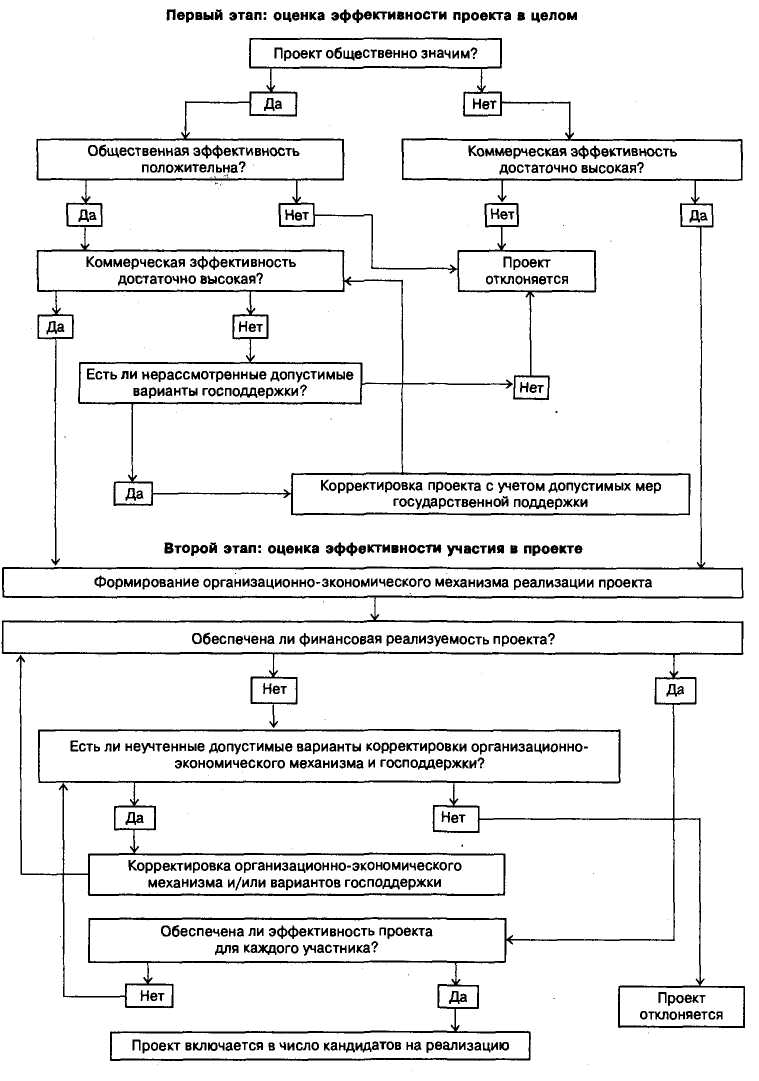

Рисунок 1 – Концептуальная схема оценки проекта Ясно, что выбирать рациональные типы строительных материалов, этажность здания, диаметр водопроводных труб, шаг колонн, профиль и расположение дорог и т. п., В этих условиях оптимизация эффекта проекта в целом — единственный приемлемый и практически реализуемый способ обоснования технических проектных решений на первом этапе проектирования. Однако после уточнения организационно - экономического механизма проекта некоторые из ранее принятых решений могут быть пересмотрены, поэтому часть альтернативных вариантов таких решений, отброшенных при строительном проектировании, надо «оставлять про запас»: они могут понадобиться на втором этапе проектирования. 3) Для привлечения инвесторов необходима «рекламная кампания» — просто так они не приходят. Высокая эффективность проекта «в целом» и является такой рекламой. В то же время надо иметь в виду, что полученные на первом этапе оценки эффективности проекта могут существенно корректироваться на втором этапе. Для дальнейшего исследования необходимо знать, как рассчитываются основные показатели оценки эффективности инвестиционных проектов. Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени. Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени. Вторая группа показателей, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого составляем бизнес-план – моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения [20]. Существует несколько подходов к определению ставки дисконтирования, такие как: - определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP); - средневзвешенной стоимости капитала (WACC); - кумулятивного построения – наиболее часто используемый подход, основанный на экспертной оценке рисков. Рассмотрим способы расчета самих показателей эффективности проекта, рассчитываемых с учетом фактора времени: - NPV – чистый дисконтированный доход (чистая приведенная стоимость проекта); - IRR – внутренняя норма доходности (прибыли/ рентабельности) инвестиций; - DPBP - дисконтированный срок окупаемости инвестиций. Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Необходимо учесть инфляцию при моделировании деятельности. Существует два способа учета инфляции в расчетах: - дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент; - учет инфляционной составляющей при расчете ставки дисконтирования. В первом случае не нужно учитывать инфляционную составляющую в ставке дисконтирования, а во втором соответственно – не учитывать инфляцию при моделировании денежных потоков (то есть следует формировать план движения денежных средств в текущих ценах). В случае, когда инфляция по разным составляющим плана существенно различается, следует ее учитывать способом дефлирования денежных потоков. Рассмотрим первый показатель эффективности инвестиционного проекта - NPV (Net Present Value) – чистая приведенная стоимость проекта. Чистая приведенная стоимость NPV получается при дисконтировании финансовых потоков и определяет стоимость будущей прибыли проекта в настоящий момент времени для случая совершенного рынка капитала. Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется доходностью. Высокое положительное значение NPV — это своеобразный запас прочности проекта на случай негативных изменений рыночных условий. Чем выше NPV, тем ниже степень риска инвестора, как кредитного, так и прямого. Процесс дисконтирования и последующее сравнение с исходной инвестицией при оценке показателя NPV соответствует вычитанию из денежных потоков дохода инвесторов (прямых и кредитных) и сопоставлению современных значений денежных потоков с исходным объемом инвестиций (прямых и кредитных). Здесь нужно быть предельно внимательным, а именно при учете «долговой» компоненты в показателе NPV. Таким образом, если бы мы вычли процентные платежи и выплату основной части долга при прогнозе денежных потоков, мы тем самым учли бы долговую компоненту дважды: один раз в прямом виде в таблице прогнозов денежных потоков, а другой раз в процессе дисконтирования и вычисления NPV. Классическая формула для расчета NPV выглядит следующим образом [20]:  где NPV — чистый приведенный денежный поток; NCF – чистый денежный поток соответствующего периода проекта; n – горизонт исследования, выраженный в интервалах планирования (срок проекта); k – период проекта; r – ставка дисконтирования (в десятичном выражении). Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). Чистый денежный поток NCF (Net cash flow) - разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Рассмотрим понятие срока проекта (горизонта планирования/ исследования проекта). Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации (полного износа). Следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100 % кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования – формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная (ликвидационная) стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную (ликвидационную) стоимость проекта необходимо учитывать при расчетах с целью их корректности. Период проекта – обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег. Нулевым периодом проекта будет первый год проекта, далее – по порядку. Рассчитаем чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом [2]:  где PVk - приведенная (текущая) стоимость денежного потока k-го периода проекта; NCFk – чистый денежный поток k-го периода проекта; k – период проекта; r – ставка дисконтирования (в десятичном выражении). По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, необходимо привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется. Следует обратить внимание, что помимо инвестиций, в нулевом периоде проекта текущие расходы и доходы, которые также не дисконтируем. Ликвидационный денежный поток от продажи объекта недвижимости в конце рассматриваемого срока проекта дисконтируется в составе NCF последнего периода, моделируя тем самым продажу объекта недвижимости в последнем периоде проекта. И так далее, аналогично за остальные периоды. Если NPV больше нуля, проект следует принять, если NPV меньше нуля, проект должен быть отвергнут. Если имеются два взаимоисключающих проекта, то должен быть выбран тот, у которого положительный NPV больше. Логика данного критерия достаточно очевидна. Нулевой NPV означает, что получаемого в ходе проекта денежного потока вполне достаточно для возмещения вложенного в проект капитала и обеспечения требуемой отдачи на этот капитал. При нулевом NPV стоимость фирмы не меняется - масштабы производства растут, но стоимость акций не меняется. Если NPV больше нуля, тогда проект увеличивает стоимость фирмы. Поэтому из двух проектов следует выбирать тот, который дает большую стоимость. Рассмотрим следующий показатель эффективности инвестиционного проекта – IRR (Internal Rate of Return) - внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR – это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным. Для расчета данного показателя можно использовать формулу NPV [20]:  где NCF– чистый денежный поток соответствующего периода; r – ставка дисконтирования (в десятичном выражении); n – горизонт исследования, выраженный в интервалах планирования (срок проекта); k – период проекта. В данном случае ставка дисконтирования (r) отражает внутреннюю норму доходности (IRR). Можно вычислить значение IRR «вручную» методом подбора (подстановки) ставки дисконтирования (r) в формуле NPV, пока не будет достигнуто значение NPV=0, Проект принимается, когда значение показателя IRR>ставки дисконтирования (r). В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования и обеспечивает запас прибыли в абсолютной величине, равной NPV, а в относительной – равной (IRR-r). Когда IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты. Рассчитываем индекс доходности инвестиций. Индекс доходности инвестиций (ИД) отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности [2]. Здесь в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток. В процессе оценки этот поток приводится к настоящей стоимости. Индекс доходности определяется по формуле:  (4) (4)где ИД - индекс доходности по инвестиционному проекту; ДП - сумма денежного потока в настоящей стоимости; ИС - сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременных вложениях также приведена к настоящей стоимости). Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект. Если ИД равен единице, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИД меньше единицы проект не обеспечивает получение минимальной нормативной прибыли. ИД, равный единице, выражает нулевую чистую текущую стоимость. Рассчитаем дисконтированный срок окупаемости инвестиций проекта - DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. Обычно в рассматриваемых инвестиционных проектах получение доходов начинается после нулевого периода проекта – в первом, поэтому отсчет срока окупаемости начинается с первого периода проекта. Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций [2]. Формула расчета срока окупаемости имеет вид:  (5) (5)где РР срок окупаемости инвестиций (лет); Ко первоначальные инвестиции; CFcг среднегодовые денежные поступления от реализации инвестиционного проекта. Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта. Показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Таким образом, в данном разделе были изучены и проанализированы следующие вопросы: - общая схема оценки эффективности инвестиционных проектов; - расчет основных показателей оценки эффективности инвестиционных проектов; Рассмотрим методику оценки на практике на примере инвестиционного проекта открытия Центра выдачи и приема посылок. 2. Оценка эффективности инвестиционного проекта открытия центра выдачи и приема посылок (ЦВПП) на территории УФПС Ярославской области. Анализ деятельности УФПС Ярославской области в части приема и выдачи посылок Почта России в Ярославле держит курс на дальнейшее развитие. 2020 год для Ярославской области был богат на события, – и почта не стояла на месте. Во-первых, в этом году Правительством России была одобрена Стратегия развития ФГУП «Почта России», согласно которой почта будет активно продвигать на рынок финансовые услуги, развивать посылочный бизнес, который призван стать локомотивом экономического роста предприятия. Почта России ставит амбициозные цели – в ближайшее время будут построены около 500 центров выдачи и приема посылок. В Ярославле во многих почтовых отделениях в 2020 году будут открываться выделенные окна для приема и выдачи посылок. Чтобы максимально сократить путь посылки до клиента, дан импульс на развитие курьерской службы. Сегодня в Ярославле уже можно заказать доставку своей посылки или бандероли в удобное для клиента время и на удобный адрес. Если речь идет о мелком международном пакете, то с этого месяца можно заказать его доставку почтальоном в любом почтовом отделении страны. Стоимость курьерской доставки по Ярославлю дешевле услуг такси – от 100 рублей и определяется в зависимости от района города и веса посылки. Курьерская служба в Ярославле, во-первых, призвана сократить очереди в почтовых отделениях, во-вторых, мы понимаем, что деловым людям проще заказать курьера, чем терять драгоценное время в пути или в очереди за посылкой. А стоимость доставки мелкого международного пакета почтальоном составляет всего 100 рублей. Развитие посылочного бизнеса – приоритет развития Почты России на ближайшее будущее. В настоящий момент очень важным становится вопрос обеспечения сохранности посылок. Надо признать, что раньше эта проблема стояла весьма остро. Мониторинг ситуации показывает, что сохранность отправлений сейчас близка к 100 %. Сегодня в городе Ярославле во всех отделениях установлены камеры видеонаблюдения. В следующем году система видеонаблюдения будет введена и в почтовых отделениях районных центров. Каждый случай, когда происходит порча или пропажа посылки или ее части, разбирается отдельно. Если есть наша вина, выплачиваем компенсацию. Расчет компенсации составляется исходя из объявленной ценности посылки. Поэтому не нужно указывать ценность отправления в один рубль, если вложение действительно дорогое. Второй не менее важный вопрос – сроки доставки посылок. Если почтовые отправления будут приходить вовремя, в целости и сохранности, то и их поток будет расти. В 2020 году произошло существенное обновление автопарка. Все автомашины будут переданы почтамтам. На них мы возлагаем большие надежды по улучшению ситуации в части доставки в целом. В 2020 году Ярославский филиал Почты России обработал и доставил 652473 отправления с товарными вложениями — это почти на 40% больше, чем в 2014 году. Из них около 358 тысяч пришлось на внутрироссийские, 48 — на отправления EMS и более 180 тысяч — на входящие международные отправления (205 тысяч с учетом транзита). Если проанализировать показатели в выручке, то в 2020 году по сравнению с 2019 был выполнен план на 99%, улучшение к прошлому году составило 28%. План 2020г. Фактически выполнен на 99% и в абсолютном выражении составил 60162360 руб. Таблица 2 – Динамика и выполнение плана по посылкам УФПС Ярославской области за 2020-2021г.

Выполнение плана в разрезе периодов 2015 года выглядит следующим образом: Таблица 3 – Выполнение плана по посылкам за 2015 год.

Проанализировав объемные и доходные показатели приема посылочной почты за 2014-2015 год, можно сделать вывод, что на территории Ярославской области функционируют 13 крупных контрагентов, осуществляющих сдачу почты в отделения почтовой связи г. Ярославля на 7,4 млн. рублей, остальной доход в размере 52,6 млн. рублей получается от приема почты от физических лиц. Таблица 4 - Объемы клиентов УФПС Ярославской области-филиала ФГУП "Почта России"

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||