производительность. Теоретические основы анализа производительности труда

Скачать 342 Kb. Скачать 342 Kb.

|

|

Глава 2. Комплексный анализ и оценка производительности труда на предприятии ООО «Хлебозавод АВА-хлеб» 2.1. Общая характеристика хозяйственной деятельности предприятия ООО «Хлебозавод АВА-хлеб» ООО «Хлебозавод «АВА-хлеб», созданное в городе Железнодорожном Московской области в 1994 году как малое предприятие АОЗТ «АВА-хлеб», со временем превратилось в крупное современное производство, выпускающее более 80 наименований хлебобулочных и кондитерских изделий. Адрес компании: 143987, г. Железнодорожный, Московской области, ул. Дачная, д. 28 К настоящему времени предприятие получило широкую известность в г. Москве и Московской области. ООО «Хлебозавод «АВА-хлеб» является обладателем золотой медали Губернатора Московской области Б.В. Громова по итогам выставки производителей Московской области «Подмосковье на пороге Нового века» (октябрь 2000 г., Москва, Ильинка, Гостиный двор), многократным призером ежегодных Чемпионатов по хлебопечению Московской области на Кубок Губернатора Московской области, а также специализированных выставок Гильдии пекарей и кондитеров Московской области Производственные мощности позволяют вырабатывать до 50 тонн изделий в сутки. Ассортиментный перечень производимой продукции включает следующие группы изделий: - традиционные сорта: пшеничные и ржано-пшеничные виды хлеба, изготовленные на опаре и заквасках (батоны «Нарезной», «Подмосковный», хлеб «Дарницкий», «Бородинский» и т.д.); - диетические и витаминизированные сорта, обогащенные витаминами, йодом («Молочно-отрубной», «Полюшко», « 8 Злаков», «Фитнес», «Веторон», «Рябинушка», «Горчичный» и т.д.); - изделия из пшеничной муки высшего сорта, изготовленные по современным ускоренным технологиям (булочки для хот-догов, гамбургеров, сырные шарики, булочки с увеличенным сроком реализации «Иволга» (до 12 дней, по заказу ОАО «РЖД») и т.д.); - сдобная выпечка; - слоеная выпечка; - пирожки с различными начинками; - торты, пирожные; - пироги (стандартные); - заказные изделия: пироги, караваи. В приведенной ниже таблице 2.1 обобщены основные финансовые результаты деятельности ООО «Хлебозавод АВА-хлеб» в течение анализируемого периода. Таблица 2.1 Анализ эффективности деятельности ООО «Хлебозавод АВА-хлеб»

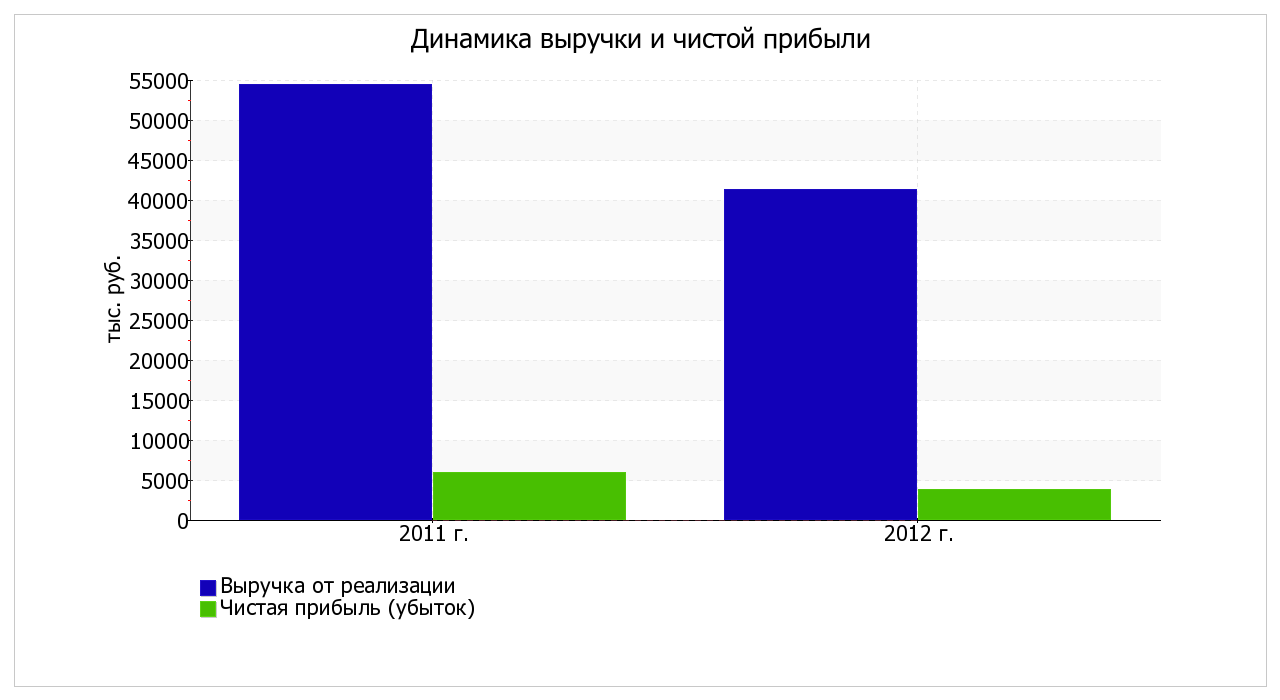

За 2012 год годовая выручка составила 41 274 тыс. руб., вместе с тем, за 2011 год годовая выручка составляла 54 463 тыс. руб. (т.е. изменение -13 189 тыс. руб.). За 2012 год значение прибыли от продаж составило 3 829 тыс. руб. Финансовый результат от продаж за два года существенно уменьшился (на 2 394 тыс. руб., или на 38,5%). Ниже на рис. 2.2 наглядно представлено изменение выручки и прибыли ООО «Хлебозавод АВА-хлеб» в течение всего анализируемого периода.  Рис. 2.2 – Динамика финансовых результатов деятельности ООО «Хлебозавод АВА-хлеб» Согласно данным диаграммы, следует, что уровень выручки в 2012 году снизился, так снизилась и сумма чистой прибыли. 2.2. Изучение показателей производительности труда работников ООО «Хлебозавод АВА-хлеб» Оценку производительности труда работников в ООО «Хлебозавод АВА-хлеб» начнем с анализа качественного и количественного состава персонала. Для характеристики кадрового состава ООО «Хлебозавод АВА-хлеб» проведем анализ динамики численности и структуры персонала предприятия (таблица 2.2 и рис. 2.3). Таблица 2.2 Списочный состав ООО «Хлебозавод АВА-хлеб» в 2010-2012 г.г.

Как видно из таблицы 2.2 состав персонала ООО «Хлебозавод АВА-хлеб» в течение исследуемого периода вырос с 49 до 77 человек. Эти изменения были связаны с увеличением количества клиентов.  Рис. 2.3 - Динамика структуры персонала ООО «Хлебозавод АВА-хлеб» На протяжении рассматриваемого периода структура персонала ООО «Хлебозавод АВА-хлеб» меняется незначительно. Далее проведем анализ качественного состава персонала ООО «Хлебозавод АВА-хлеб». Проанализируем состав персонала организации по возрастной характеристике (таблица 2.3). Таблица 2.3 Состав персонала ООО «Хлебозавод АВА-хлеб» по возрасту, %

Из таблицы 2.3 видно, что в ООО «Хлебозавод АВА-хлеб» увеличивается доля молодых работников (в возрасте 18-25 лет). Это является положительной тенденцией. ООО «Хлебозавод АВА-хлеб» не боится принимать на работу молодых сотрудников, считая, что со временем из них можно «вырастить» себе квалифицированных сотрудников. На протяжении всего исследуемого периода в ООО «Хлебозавод АВА-хлеб» самый большой удельный вес имеет возрастная группа 25-35 лет. В ООО «Хлебозавод АВА-хлеб» снижается доля работников в возрасте старше 60 лет. Это обусловлено выходом сотрудников на пенсию. В таблице 2.4 представлен состав персонала ООО «Хлебозавод АВА-хлеб» по стажу работы. Самый большой удельный вес на протяжении всего исследуемого периода имеет группа со стажем 5-10 лет. Это подтверждает полученные ранее данные о большой доли работников в возрасте 25-35 лет. Таблица 2.4 Состав персонала ООО «Хлебозавод АВА-хлеб» по стажу работы

При этом увеличивается доля работников со стажем больше 10 лет. На протяжении всего исследуемого периода растет доля работающих в ООО «Хлебозавод АВА-хлеб» больше 10 лет, также увеличивается доля работающих со стажем от 5 до 10 лет. Анализ движения персонала ООО «Хлебозавод АВА-хлеб» выполнялся путем расчета следующих коэффициентов: Коэффициент приема кадров показывает долю принятых в организацию работников по отношению к среднесписочной численности. Рассчитывается по формуле: где 2. Коэффициент выбытия кадров показывает долю выбывших работников по отношению к среднесписочной численности работников. Рассчитывается по формуле: где 3. Коэффициент текучести кадров показывает динамику увольнения кадров за период. Существует естественный уровень коэффициента текучести, составляющий 3-5% от численности персонала, а более высокий показатель коэффициента говорит о возможных экономических потерях. Коэффициент текучести кадров рассчитывается по формуле: где К тк 2012 = 3/77*100% = 3,90% Данные структуры персонала по направлениям выбытия - по причинам увольнения предоставлены организацией не были. Анализ движения персонала ООО «Хлебозавод АВА-хлеб» представлен в таблице 2.5 и на рис. 2.4. Таблица 2.5 Анализ движения персонала ООО «Хлебозавод АВА-хлеб» в 2010-2012 г.г.

Данные таблицы 2.5 характеризуют персонал ООО «Хлебозавод АВА-хлеб» как довольно постоянный, положительным является факт снижения коэффициента текучести персонала в течение всего исследуемого периода. Положительной тенденцией является уменьшение коэффициента текучести на протяжении всего исследуемого периода. Это произошло за счет улучшения трудовой дисциплины и уменьшения количества увольнений по собственному желанию, что является положительной тенденцией и говорит о повышении эффективности управления, так как коллектив ресторана стабилизируется. В ООО «Хлебозавод АВА-хлеб» текучесть кадров не превышает естественный уровень (3-5% от численности персонала). Естественный уровень способствует обновлению коллектива. Этот процесс происходит непрерывно и не требует каких-либо чрезвычайных мер со стороны руководства. В целях снижения коэффициента оборота персонала по увольнению необходимо обратить внимание на организацию труда, на условия труда и оплаты работников. Проведем оценку производительности ООО «Хлебозавод АВА-хлеб». Для этого представим следующие показатели. Таблица 2.6 Исходные данные для расчета показателей производительности-результативности за 2011 и 2012 года

Анализ производительности труда на ООО «Хлебозавод АВА-хлеб» представлен в таблице 2.6. Таблица 2.6 Анализ производительности труда на ООО «Хлебозавод АВА-хлеб»

На основании таблицы 2.6 проведем факторный анализ производительности труда, чтобы выявить, какие именно факторы негативно сказались на выработке. Таблица 2.7 Факторный анализ производительности труда работников ООО «Хлебозавод АВА-хлеб»

Методом абсолютных разниц и следующей факторной моделью воспользуемся для проведения факторного анализа среднегодовой выработки на одного работающего: ГВппп = УД * Д * П * ЧВ, где ГВппп – среднегодовая выработка на одного работающего; УД - удельный вес рабочих в общей численности работающих, %; Д - среднее число отработанных дней одним рабочим, дней; П - средняя продолжительность рабочего дня, ч; ЧВ - среднечасовая выработка на одного рабочего, руб. ΔГВуд=ΔУД*Дпл*Ппл*ЧВпл=0,01*225*20,46*193,95=8928,5 руб. ΔГВд =УДф*ΔД*Ппл*ЧВпл = 0,75*(-10)*20,46*193,95 = -29761,6 руб. ΔГВп =УДф*Дф*ΔП*ЧВпл =0,75*215*0,75*193,95=23455,8 руб. ΔГВчв =УДф*Дф*Пф*ΔЧВ= 0,75*215*21,21*(-37,9) = -129622,3 руб. Всего: = -126999,6 руб. На среднегодовую выработку на одного рабочего влияет количество отработанных дней одним рабочим за год, средняя продолжительности рабочего дня и среднечасовая выработка. ГВр = Д*П*ЧВ, где ГВппп – среднегодовая выработка на одного рабочего; ΔГВд = ΔД*Ппл*ЧВпл = -10*20,46*193,95 = -39682,2 руб. ΔГВп = Дф*ΔП*ЧВпл = 215* 0,75*193,95 = 31274,4 руб. ΔГВчв = Дф*Пф*ΔЧВ = 215*21,21*(-37,9) = -172829,7 руб. Всего: = -181237,5 тыс. руб. Таким образом, в целом анализ основных показателей деятельности ООО «Хлебозавод АВА-хлеб» показал стабильное состояние предприятия. Но в целях снижения коэффициента оборота персонала по увольнению необходимо обратить внимание на организацию труда, на условия труда и оплаты работников. Итак, на основе проведенного исследования производительности труда работников ООО «Хлебозавод АВА-хлеб» можно сделать вывод, что система мотивации персонала и организация труда работников на предприятии нуждается в совершенствовании с учетом новых подходов и тенденций кадрового менеджмента. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||