Оглавление

Введение 3

Глава 1 Теоретические основы формирования оборотных средств предприятия 5

1.1 Состав, структура и динамика оборотных средств 5

1.2 Показатели оценки эффективности использования оборотных средств 10

1.3 Статистические методы анализа оборотных средств 13

Глава 2 Анализ оборотных средств предприятия на примере ООО «САРМАШ» 17

2.1 Исследование динамики состояния оборотных средств на предприятии ООО «САРМАШ» 17

2.2 Анализ эффективности использования оборотных средств на примере предприятия ООО «САРМАШ» 24

2.3. Корреляционно-регрессионный анализ взаимосвязи признаков 28

Заключение 33

Список использованной литературы 35

Введение

Оборотные активы предприятий призваны обеспечивать непрерывное движение денежных средств на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования текущих активов.

Управлению оборотным капиталом в современных условиях уделяется особое внимание, поскольку дефицит оборотных средств является «смертельно опасным» для российских предприятий. От организации внутрихозяйственного анализа элементов текущих активов во многом зависит финансово-экономическое состояние хозяйствующего субъекта.

Рациональное использование оборотных средств предполагает:

- обеспечение оптимального соотношения между требуемым объемом текущих активов и их производственной потребностью;

- минимизация расходов на создание производственных запасов;

- обеспечение минимального нахождения оборотных средств в форме дебиторской задолженности.

Следование этим принципам обеспечивает создание оптимальных производственных и коммерческих условий и текущего финансирования предприятий. Это достигается, в одной стороны, путем проведения эффективной технической политики по лучшему использованию материально-вещественных оборотных производственных фондов, а с другой – осуществлением такой финансово-коммерческой деятельности, которая обеспечивала бы максимальный результат при минимуме затраченных оборотных средств.

Все это также требует постоянного анализа использования текущих активов на предприятии, который обеспечивает своевременное выявление и устранение недостатков управления, и выявление резервов повышения эффективности их использования.

Анализ оборотных средств предприятия должен проводиться регулярно, а важным инструментом в этом выступают различные экономико-статистические методы

Все вышесказанное определило актуальность выбранной темы курсовой работы.

Основной целью работы является изучение проведение статистического анализа состояния и использования оборотных средств предприятия.

В качестве объекта исследования было выбрано предприятие – ООО «Сармаш».

Для решения поставленной цели необходимо решить следующие задачи:

- дать общую характеристику объекта исследования;

- провести анализ состава и структуры оборотных средств предприятия;

- рассмотреть динамику показателей эффективности использования оборотных средств;

- провести корреляционно-регрессионный анализ.

Работа написана с использованием литературных источников по вопросам темы и данных бухгалтерской отчетности ООО «Сармаш» за 2016–2020 годы.

Работа состоит из введения, двух глав, заключения, списка использованной литературы, иллюстрирована таблицами и графиками.

Глава 1 Теоретические основы формирования оборотных средств предприятия

1.1 Состав, структура и динамика оборотных средств

Оборотные средства — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения, которые обеспечивают непрерывность процесса производства и продажи продукции. [17, с.263]

Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Оборотные средства предприятия выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства. [11, с.852]

Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов и тем самым на денежное обращение в стране. Как уже отмечалось, объединение оборотных фондов и фондов обращения в одно понятие основано на экономической сущности оборотных средств, призванных обеспечивать непрерывность всего воспроизводственного процесса, в ходе которого фонды [11, с.860]

Таким образом, при определении сущности оборотных средств предприятий необходимо исходить из того, что в создаваемые запасы производственных фондов и фондов обращения авансируется их стоимость. [7, с. 347]

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны. [1, с.163]

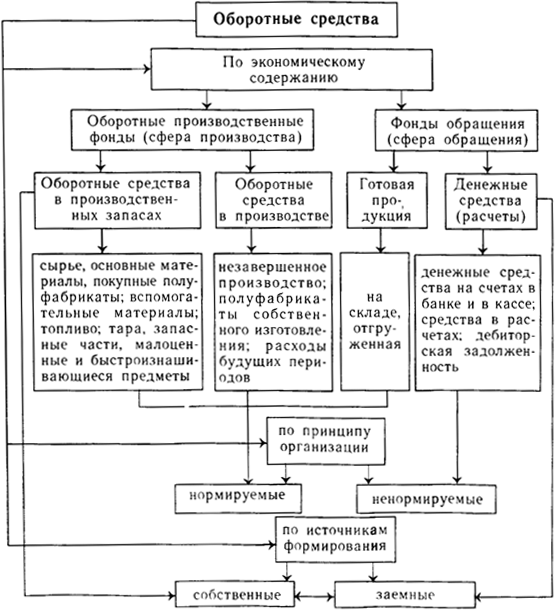

По экономическому содержанию оборотные средства можно классифицировать на:

оборотные производственные фонды;

фонды обращения. [12, с.369]

Графически информация представлена на рис.1.

Рис. 1. Классификация оборотных средств предприятия [13, с.240]

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения.

Оборотные производственные фонды предприятия представляют собой часть производственных фондов, которая целиком потребляется в каждом производственном цикле, сразу и полностью переносит свою стоимость на создаваемую продукцию и в процессе производства меняет натуральную форму. Их вещественным содержанием являются предметы труда. В процессе производства они превращаются в готовую продукцию, составляя, её материальную основу или способствуют процессу её производства. [11, с.412]

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

В связи с тем, что выпуск продукции идет непрерывно, в сфере производства постоянно функционирует определенная часть оборотных фондов, находящихся на различных стадиях кругооборота и представленных следующими сравнительно однородными группами: [17, с.175]

1.Производственные запасы, составляющие основную часть оборотных фондов. Они включают сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тару и тарные материалы, запасные части для ремонта основных фондов, малоценные и быстроизнашивающиеся предметы: инструменты и хозяйственный инвентарь.

2.Незавершенное производство, то есть предметы труда, поступившие в процесс производства и подлежащие дальнейшей обработке на последующих стадиях технологического процесса. Она может быть в виде незавершенного промышленного производства и полуфабрикатов своего изготовителя.

3. Расходы будущих периодов не служат вещественным элементом оборотных средств, а представляют затраты на проектирование и освоение новых видов продукции, проведение горно-подготовительных работ на предприятиях добывающей отраслей промышленности, организованный набор на сезонных предприятиях и другие. Эти расходы производятся в данном периоде, а погашаются частями за счет себестоимости в последующие. [2, с.28]

4. Полуфабрикаты собственного производства.

Таким образом, совокупность денежных средств промышленных предприятий, предназначенных для образования оборотных производственных фондов и фондов обращения, составляют их оборотные средства. [3, с.96]

В своем движении оборотные средства проходят последовательно три стадии: денежную, производственную и товарную. [4, с.16]

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производственная стадия представляет собой непосредственный процесс производства. Производственная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия её реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведённой продукции в денежную авансированные средства восстанавливаются за счёт части поступившей выручки от реализации продукции. Остальная её сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по формуле:

Д-Т…П...Т1-Д1 (1)

где Д - денежные средства, авансируемые хозяйствующим субъектом;

Т- средства производства;

П - производство;

Т1- готовая продукция;

Д1- денежные средства, полученные от продажи продукции. Точки (...) Означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. [14, с.381]

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. [5, с.147]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие. [9, с.412]

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

средства, вложенные в производственные запасы;

средства, вложенные в незавершенное производство и расходы будущих периодов;

средства, вложенные в готовую продукцию;

денежные средства и средства в расчетах. [6, с.294]

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные. [12, с.132]

Таким образом, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

|

Скачать 487.22 Kb.

Скачать 487.22 Kb.