Моделирование бизнес-процессов. Курсовая работа Тихобаева 18уб3_03.06.2020. Теоретические основы моделирования бизнеспроцессов 6

Скачать 4.04 Mb. Скачать 4.04 Mb.

|

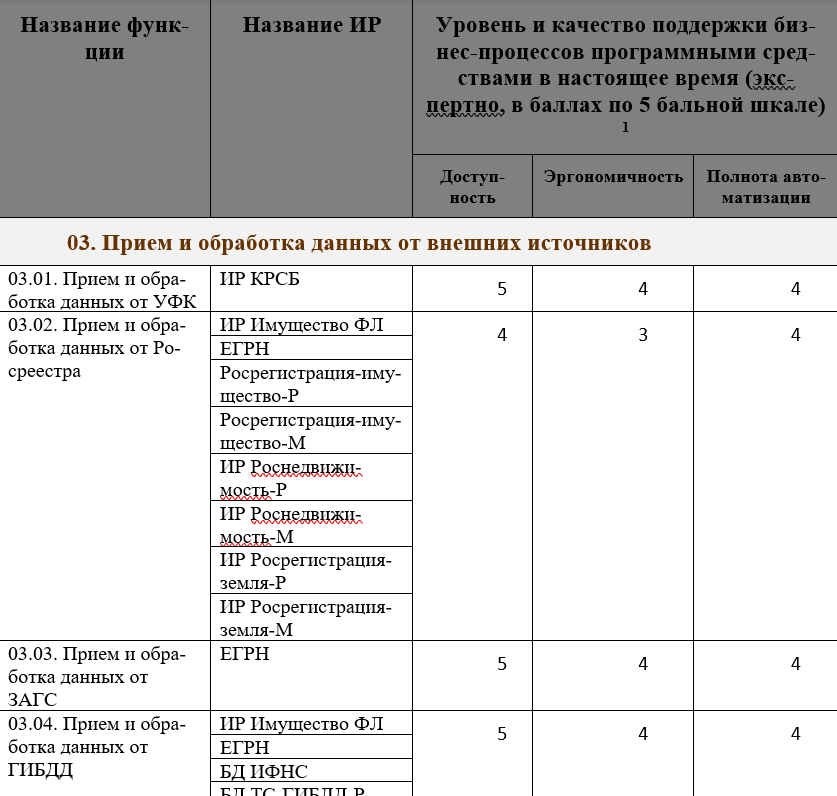

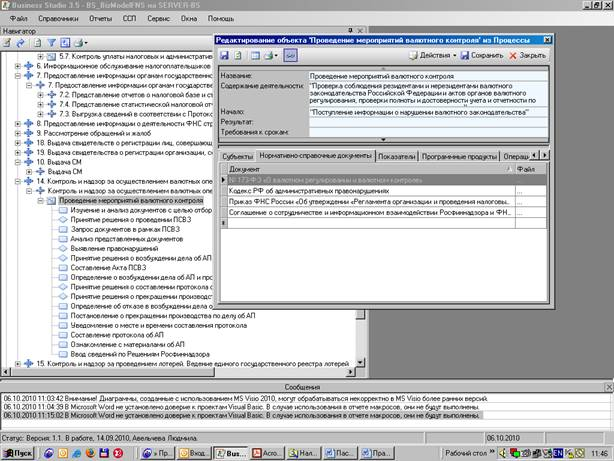

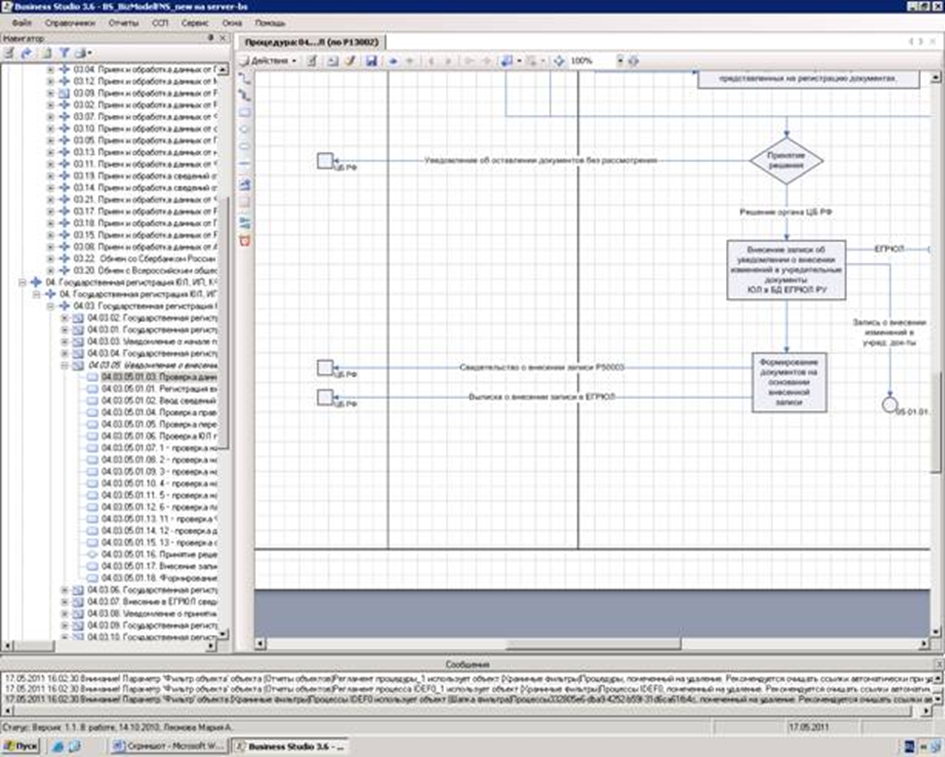

2.2 Цели моделирования бизнес-процессов ФНС РоссииДля моделирования бизнес-процессов и последующей их автоматизации ФНС были поставлены следующие цели: обеспечить максимально возможную «открытость» налоговых органов для налогоплательщиков с помощью упрощения контактирования с органами ФНС, а также перевод взаимодействия в электронный вид; обеспечить проведение регламентированных процедур по налоговому администрированию, качественного их выполнения в установленный законодательством срок; максимально минимизировать затраты по выполнению администрирующих функций, путем формирования электронной системы массовой обработки поступающей документации как в бумажном виде, так и в электронном; усилить контроль за налоговой и хозяйственной деятельностью юридических и физических лиц с помощью формирования информационного ресурса «досье налогоплательщика», хранящего в том числе сведения, позволяющие вовремя пресекать попытки недобросовестных налогоплательщиков уклониться от обязательных налоговых платежей; существенно повысить эффективность контрольной работы при проведении налоговых проверок путем комплексного использования созданного единого информационного ресурса и подключения налоговых органов к подключенным внешним источникам данных; разработать инструменты анализа для объективной оценки прогнозирования будущих налоговых поступлений; автоматизировать максимально мониторинг деятельности структурных подразделений всех уровней руководящим составом. Таким образом, главными целями деятельности ФНС стали снижение затрат, увеличение скорости и качества работы, повышение эффективности. Для достижения поставленных целей требовалось построение и принципиально новой технологии налогового администрирования, модернизация существующего программного обеспечения. Для этого стало необходимо на начальном этапе провести моделирование бизнес-процессов. 2.3 Описание основных бизнес-процессов налогового администрированияЗа единицу описания бизнес-процесса принимается работа (процедура). Каждый бизнес-процесс состоит из перечня работ, необходимых для достижения заданного результата (результатов). Наименование дает понимание этапа процесса как выполняемой работы. Для каждой работы указываются исполнитель работы, вход, выход (результат работы), программное средство по её автоматизации (если есть) и трудоёмкость её выполнения. При описании бизнес-процессов ФНС России в качестве исполнителей работ указываются виды налоговых органов (ЦА ФНС, ФЦОД, и т.д.). Далее необходимо провести оценку уровня и качества поддержки деловых процессов средствами автоматизированных систем, находящихся в настоящее время в эксплуатации. Под уровнем и качеством поддержки деловых процессов средствами автоматизированной системы понимается совокупность свойств, обусловливающих пригодность системы в течение своего жизненного цикла обеспечивать надежное и своевременное представление полной, актуальной, достоверной и конфиденциальной информации для ее последующего целевого использования. Таким образом, для обеспечения должного качества поддержки деловых процессов средствами автоматизированной системы необходимо: • обеспечение непрерывности и корректности функционирования ключевых бизнес-процессов; • обеспечение защиты информационных ресурсов и системной инфраструктуры. Соответственно, уровень и качество поддержки деловых процессов средствами автоматизированной системы в целом можно оценивать по: • доступности - возможности получения информации (сервиса) в любой момент времени, отсутствие простоев; • эргономичности - удобству работы и объему дополнительных усилий и непроизводительных действий пользователя при выполнении им бизнес-процесса; • полноте автоматизации - объему ручных операций пользователя по сбору и подготовке исходных данных, обработке данных, анализу и оценке полученных результатов при выполнении им бизнес-процесса, которые могли бы быть возложены на информационную систему. Исходя из результатов проведенных исследований, можно сделать вывод о том, что в целом уровень и качество поддержки бизнес-процессов ФНС России является удовлетворительным. Вместе с тем особенное внимание при проведении модернизации АИС «Налог» следует уделить вопросам: эргономики приложений (удобство работы и отсутствие непроизводительных действий пользователя при выполнении им бизнес-процесса); полноты охвата автоматизируемых функций (автоматизация всех возможных режимов обработки, снижение объема ручных операций пользователя по сбору и подготовке исходных данных, обработке данных, анализу и оценке полученных результатов при выполнении им бизнес-процесса); интеграции информационных ресурсов (ИР, используемых при выполнении бизнес-процессов (создание единой точки доступа пользователя к информации, необходимой для выполнения бизнес-процесса) [17]. Р  ис.1 Пример оценивания бизнес-функций ФНС [19] Приказом ФНС России от 15 января 2015 г. №ММВ-7-12/6@ были утверждены бизнес-процессы ФНС РФ, их владельцы, порядок ведения перечня процессов и регламента разработки паспортов функций, ведение реестра паспортов функций в целях упорядочения бизнес-процессов, а также поддержания в актуальном состоянии разработанных для их автоматизации паспортов функций.  Был спроектирован перечень бизнес-процессов, каждому бизнес-процессу был присвоен код технологического процесса XX.XX.XX.XX.XXXX, где: Был спроектирован перечень бизнес-процессов, каждому бизнес-процессу был присвоен код технологического процесса XX.XX.XX.XX.XXXX, где:Рис. 2. Пример код технологического процесса [19] Всего разработано 220 классов бизнес-процессов на текущий момент. Был утвержден Регламент разработки паспортов функций и ведения реестра паспортов функций. Утвержденный паспорт функции состоит из упорядоченного набора диаграмм одного бизнес-процесса, состав операций, в том числе операции, которые выполняются одинаково в различных бизнес-процессах (далее - типовые процедуры), их параметров, входных и выходных данных, поставщиков входных данных, потребителей выходных данных, взаимосвязи с другими бизнес-процессами ФНС России[19]. Также в паспорте функции при необходимости отражается перечень изменений, которые могут быть внесены. Описано дерево технологического процесса. Перечислены все регламентирующие документы данного бизнес-процесса. Перечислены исполнители и владельцы процесса. Были определены функциональные обязанности владельцев процессов. Были разработаны правила описания бизнес-процессов ФНС РФ с использованием инструмента Business Studio, являющегося одним из самых популярных инструментов для моделирования бизнес-процессов в России и поддерживающий такие нотации, как IDEF0, Basic Flowchart, Cross Functional Flowchart и EPC. Для построения диаграмм используется нотация «Процедура». В качестве типов процессов выступают «Решение» и «Действие. Стартовое событие, инициирующее начало выполнения процесса, отражено в колонке «Начало». Процессы, описанные с помощью нотации «Процедура», раскладываются на «Действия». В случае, когда на верхнеуровневой диаграмме присутствует более десяти действий или подпроцессов, следует прибегнуть к их объединению или перегруппировке в отдельные бизнес-процессы. При декомпозиции бизнес-процесса нужно выделить действия– части бизнес-процесса, определяющие операции, которые должны быть выполнены в рамках этих бизнес-процессов. Действие невозможно разбить на составные части. Принцип, по которому бизнес-процессы декомпозируются, базируется на принадлежности данного бизнес-процесса к одному из архитектурных блоков транзакционного сегмента АИС "Налог 3: налоговый автомат, пользовательское задание или интерактивная работа.  Любая информация, входящая в процесс, в том числе–нормативные документы, обязательно включается в Справочник объектов деятельности. Если число входных данных, и, соответственно, стрелок более одного, можно сгруппировать стрелки в одну, при это указав в свойствах, какие элементы в нее входят. Любая информация, входящая в процесс, в том числе–нормативные документы, обязательно включается в Справочник объектов деятельности. Если число входных данных, и, соответственно, стрелок более одного, можно сгруппировать стрелки в одну, при это указав в свойствах, какие элементы в нее входят.Рис. 3. Свойства технологического процесса [19]  Входы и выходы от внешних субъектов начинаются или заканчиваются внешней ссылкой. В случае, когда входов или выходов несколько, можно прибегнуть к их группировке по определенной логике, прописанной в Руководстве пользователя Business Studio. Входы и выходы от внешних субъектов начинаются или заканчиваются внешней ссылкой. В случае, когда входов или выходов несколько, можно прибегнуть к их группировке по определенной логике, прописанной в Руководстве пользователя Business Studio.Рис. 4. Пример диаграммы «Процедура» [19] Взаимодействие с внешними субъектами может быть отображено только на диаграмме верхних уровней. Подпроцессы, взаимодействующие с внешними субъектами, должны включать в себя всю логику внешнего взаимодействия. Для корректного составления паспорта функции необходимо заполнить следующие свойства бизнес-процесса: 1. Название; 2. Содержание деятельности; 3. Начало; 4. Субъекты–один или несколько, и для каждому присуждается определенный тип связи: Владелец–это руководитель из структурного подразделения в ЦА ФНС. Исполнитель–это структурное подразделение, отвечающее за результат выполнения бизнес-процесса. Участник–субъект внешней среды или структурное подразделение, поставляющие информацию для бизнес-процесса или являющиеся ее потребителями. 5. Нормативные документы.  6. Термины и сокращения. 6. Термины и сокращения.Рис. 5. Настройка закладок [19] Субъекты разделяют диаграмму Процедура на дорожки с Действиями. Дорожки Субъектов рекомендуется располагать вертикально. Субъекты на диаграмму процедуры перетаскиваются из иерархического справочника субъектов, находящегося в дереве Навигатора. Для внешних организаций дорожки не выделяются, поскольку внешние организации не подлежат описанию. После этого на диаграмме изображается последовательность операций бизнес-процесса согласно наложенной "сетке ответственности". Каждое действие переносится в дорожку субъекта-исполнителя, автоматически создавая связь процесса с субъектом с типом "выполняет". Стрелки показывают входы/выходы бизнес-процесса, а также логику взаимодействия процессов и внешней среды. В качестве входов и выходов могут быть представлены электронные и вещественные данные, которые могут являться как ресурсами для выполнения процесса, так и его результатом. Допускается использование стрелок типа «Связь предшествования» с одним треугольником, подразумевающих, что последующие действия не смогут начаться, пока не закончатся предыдущие, а также передачу управления (в таком случае именуются). После того, как бизнес-процесс описан окончательно, формируется отчет "Паспорт функции" в виде документа MS Word. Разработаны рекомендации по внесению изменений в паспорта функций при появлении новых или модернизации уже действующих бизнес-процессов. С целью координирования деятельности по созданию моделей бизнес-процессов были созданы Координационный совет из числа руководства ЦА ФНС, Рабочие группы по каждому направлению деятельности из числа сотрудников-методологов ЦА ФНС, привлечены бизнес-аналитики, исполнители по созданию программного обеспечения. Данная команда подготовила ОПЗ (описания постановки задач), методику испытаний, разработала новое прикладное программное обеспечение «АИС Налог-3». По каждому направлению велась опытная эксплуатация, которая определяла, будет ли вводиться в промышленную эксплуатацию бизнес-функция. Были разработаны Инструкции на рабочие места (ИРМ) для участников процесса. По причине внушительного числа бизнес-процессов ФНС из-за большого числа выполняемых функций, упомянутая деятельность осуществляется постоянно: одни бизнес-функции автоматизированы и введены в промышленную эксплуатацию, по другим проходит в это время опытная эксплуатация, по остальным ведется разработка паспорта функции. Реализация предусмотренных Концепцией АИС «Налог-З» мероприятий [21], технологических, программно-технических и инфраструктурных аспектов позволила добиться следующих результатов: • повышение качества предоставляемых гражданам сервисных услуг, консолидация данных на федеральном уровне позволяет перейти на экстерриториальное администрирование налог; • рост продуктивности деятельности подразделений ФНС России, перепрофилирование уполномоченных должностных лиц с учетно-регистрационного на контрольно-аналитический профиль деятельности; • достижение эффективности по контролю за повседневной деятельностью территориальных органов, вместо разрозненных баз данных в каждой инспекции была создана единая база данных по всей стране; • существенное уменьшение издержек по эксплуатации и дальнейшей модернизации АИС «Налог-З» и информационно-технологической инфраструктуры ФНС России. Таким образом, при помощи моделирования ФНС России разработало и внедрило ПО АИС «Налог-3», отвечающее всем современных требованиям цифровизации экономики. Данная система положительно зарекомендовала себя, и способствует эффективной работе налоговых органов.[11] 2.4 ВыводыВо второй главе было рассмотрено практическое применение моделирования бизнес-процессов на примере ФНС РФ. Сложность моделирования состоит в том, что моделируется огромное количество бизнес-процессов, поэтому в нем задействовано большое число специалистов. От слаженности работы и взаимопонимания в коллективе зависит успех моделирования. Как показывает практика, ФНС определила организационные бизнес-процессы, оценила и описала их, распределила роли, а также должностные инструкции. Результатом же деятельности организации стало создание ПО АИС «Налог-3», эффективно работающая и, тем самым показывая необходимость и значимость моделирования процессов для самой организации. ЗаключениеВ данной курсовой работе были рассмотрены основные понятия процессного подхода, бизнес-процесса и моделирования бизнес-процессов. На основе приведенных данных было рассмотрено применение бизнес-процессов в федеральной налоговой службе Российской Федерации. Таким образом, были достигнуты поставленные цели и задачи. Моделирования бизнес-процессов налоговой службы легло в основу АИС «Налог-3», с помощью которой полностью и повсеместно осуществляется налоговая деятельность. Были рассмотрены как базовые понятия с точки зрения налоговой инспекции, так и ключевые показатели, по которым можно определять эффективность деятельности. Таким образом, для автоматизации деятельности компании моделирование бизнес-процессов играет важнейшую ключевую роль. Ключевой аспект моделирования бизнес-процессов состоит в том, что этот процесс не единовременный, а постоянный. Множество новых функций добавляются в систему и требуют постоянного моделирования, что и представляет собой перспективу дальнейшего исследования.

|