Жукова А.В. Теоретические основы управления кредитными рисками в коммерческих банках 6

Скачать 2.61 Mb. Скачать 2.61 Mb.

|

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ В ЗАО «РАЙФФАЙЗЕНБАНК»2.1. Общая характеристика банкаЗАО «Райффайзенбанк» (Генеральная лицензия Банка России от 23.04.2012 №3292) входит в международную банковскую группу и является дочерним банком компании Райффайзен СНГ Регион Холдинг ГмбХ, которая принадлежит Райффайзен Банк Интернациональ АГ – ведущему универсальному банку на финансовых рынках Австрии и в странах Центральной и Восточной Европы. ЗАО «Райффайзенбанк» работает в России с 1996 года и оказывает полный спектр услуг частным и корпоративным клиентам, резидентам и нерезидентам, в рублях и иностранной валюте35. Основными видами деятельности ЗАО «Райффайзенбанк» являются: кредитование реального сектора экономики и, прежде всего, крупных отечественных производителей, предприятий-экспортеров, заинтересованных в значительных объемах кредитных ресурсов и обеспечивающих одновременно высокую надежность и доходность кредитных вложений; кредитование физических лиц, а также предприятий малого и среднего бизнеса; конверсионные операции, как по поручениям клиентов, так и за счет Банка; расчетно-кассовое обслуживание юридических и физических лиц в рублях и иностранной валюте; операции по привлечению депозитов от частных вкладчиков и корпоративных клиентов; документарные операции и все принятые в международной практике формы расчетов по экспортным и импортным контрактам; операции с ценными бумагами; выпуск и обслуживание банковских карт; депозитарное и брокерское обслуживание; инвестиционно-банковские операции. На рис. 3 представлена организационная структура управления ЗАО «Райффайзенбанк». Управление предприятием осуществляется в соответствии с законодательством РФ и уставом организации. Управление организацией строится по линейно–функциональному признаку, т.е. во главе каждого подразделения стоит ответственное лицо, которое полностью отвечает за все стороны его работы. Преимущества и недостатки данной структуры управления приведены в табл. 2. Высшим органом управления банка является общее собрание акционеров. Общие собрания проводятся не реже одного раза в год для рассмотрения и утверждения годового отчета и баланса банка36. Общие собрания могут быть очередные и внеочередными. Очередные собрания проводится не реже чем один раз в год. Очередное общее собрание акционеров банка, на котором утверждаются годовые результаты деятельности банка, проводится не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года. Внеочередные собрания созываются Советом, Правлением, Председателем Правления банка в любом случае, если этого требуют интересы банка. Собрание может быть созвано также по требованию ревизора (ревизионной комиссии), аудитора банка, либо по инициативе участников, сумма долей которых в уставном капитале банка составляет не менее 10 %. Таблица 2 Преимущества и недостатки организационной структуры управления ЗАО «Райффайзенбанк»

Рис. 3. Организационная структура ЗАО «Райффайзенбанк» В промежутках между общими собраниями акционеров банка Совет банка осуществляет общее руководство и наблюдение за деятельностью банка37. Исполнительными органами банка являются Правление банка и Председатель Правления банка. Количественный состав Правления определяется общим собранием акционеров банка. Правление возглавляет Председатель. В Правление по должности входят Председатель Правления, заместители Председателя Правления и члены Правления. Срок полномочий Председателя Правления и членов Правления составляет 5 лет. Правление рассматривает текущие и перспективные планы работ, координирует работу служб и подразделений аппарата банка, утверждает Правила внутреннего трудового распорядка, должностные инструкции, принимает решения по важнейшим вопросам текущей хозяйственной деятельности банка, дает рекомендации Председателю Правления по вопросам заключения крупных сделок, принимает решения о получении банком кредитов, а также решает другие вопросы, отнесенные к его компетенции настоящим уставом, Положением о Правлении или решением общего Собрания участников38. Контроль за финансово-хозяйственной деятельностью банка осуществляется ревизионной комиссией, избираемой общим собранием участников банка сроком на 5 лет. Члены ревизионной комиссии не могут одновременно занимать руководящие должности в органах управления банка. В структуре Банка действует 7 филиалов (в 2011 году: 18 филиалов) на территории Российской Федерации, а также 191 обособленное подразделение (в 2011 году: 192 обособленных подразделений). Количество филиалов Банка сокращено в связи с завершением в 2012 году процесса реорганизации филиальной сети ЗАО «Райффайзенбанк» с целью оптимизации работы региональных подразделений Банка39. В 2012 году Банк смог не только превзойти результаты прошлого года в валовых показателях объемов и прибыли, но и существенно повысить эффективность своих операций, тем самым создав прочную основу для дальнейшего развития и роста. Для ЗАО «Райффайзенбанк» очень важно достижение таких высоких результатов, позволяющее и дальше расширять свой продуктовый ряд, улучшать качество обслуживания и предоставлять клиентам всех бизнес-сегментов высококачественные услуги. Ключевыми задачами Банка являются качественный рост активов и доходов, совершенствование бизнес-процессов, поддержание долгосрочных отношений с клиентами. ЗАО «Райффайзенбанк» остается одним из самых надежных банков в России с одной из лучших композиций рейтингов от ведущих рейтинговых агентств. В августе 2012 года рейтинговым агентством Standard & Poor’s International Services, Inc. Банку был подтвержден долгосрочный кредитный рейтинг по обязательствам в иностранной валюте, а также долгосрочный кредитный рейтинг по обязательствам в национальной валюте BBB (стабильный). В июне 2012 года Банку были подтверждены рейтинги международных агентств Moody’s и Fitch Baa3 и BBB+ соответственно40. Согласно данным «Интерфакс-ЦЭА» ЗАО «Райффайзенбанк» занимает 12-е место по величине активов, 10-е место по размеру собственного капитала, 7-е место по величине нераспределенной прибыли, находится на 5-м месте в России по объему средств физических лиц и 10-м месте по объему кредитов для физических лиц по итогам 2012 года. В качестве основных факторов, влияющих как на состоянии отрасли в целом, так и на деятельность Банка, можно указать, что международный кризис рынков государственного долга, вызванный государственной задолженностью, волатильность фондового рынка и другие риски могут оказать негативное влияние на российский финансовый и корпоративный сектор. Таблица 3 Основные экономические показатели деятельности ЗАО «Райффайзенбанк» на 1 января 2011-2013 гг., млн.руб.

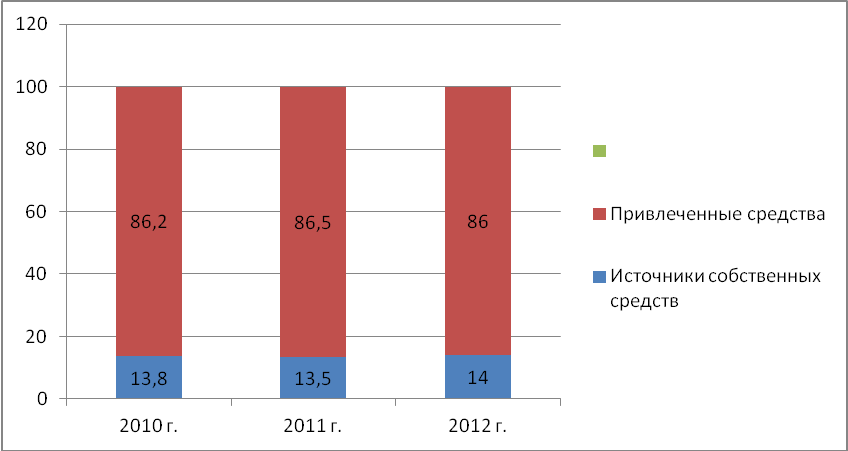

В структуре обязательств банка основной удельный вес занимают средства клиентов (некредитных организаций) - 63,7 %, что на 01.01.2013 г. на 39,2 % выше чем на 01.01.2011 г. Вклады физических лиц на 01.01.2013 г. на 39,5 % выше, чем на 01.01.2011 г. и составили 218913 млн. руб. Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации. Таким образом, рентабельность собственного капитала имеет тенденцию к увеличению, т.е. к 2012 г. – 0,2 % по сравнению с 2010 г. – 0,1 %, что характеризует эффективное использование собственных средств акционеров. Формула рентабельности активов показывает доходность и эффективность деятельности предприятия. Для расчета рентабельности активов величину активов предприятия очищают от заемных средств. Часто с помощью рентабельности активов сравнивают предприятия одной отрасли. Рентабельность активов (формула): Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период Рентабельность активов также незначительно увеличилась к 2012 г. на 0,01 % и составила 0,03 %, что отражает, с одной стороны, неэффективность деятельности, а с другой – неэффективность использования разных видов активов (как минимум процентных и непроцентных). В таблице 4 проведем анализ состава и динамики формирования источников финансирования ЗАО «Райффайзенбанк». Таким образом, за период 2010 – 2012 гг. произошло увеличение доли собственного капитала в структуре источников финансовых ресурсов банка с 13,8 % до 14,0. Увеличение доли собственного капитала влечет за собой улучшение кредитоспособности организации.  Ρис. 4. Структура пассивов в 2010 – 2012 гг. В структуре собственных средств банка основной удельный вес составляют средства акционеров – 6,0 %. Таким образом, сумма собственных финансовых ресурсов банка на 01.01.2013 г. составила 14,0 % в общей сумме финансовых ресурсов банка, 86,0 % - это привлеченные средства ЗАО «Райффайзенбанк». Таблица 4 Состава и структура пассивов в ЗАО «Райффайзенбанк» в 2010 – 2012 гг.

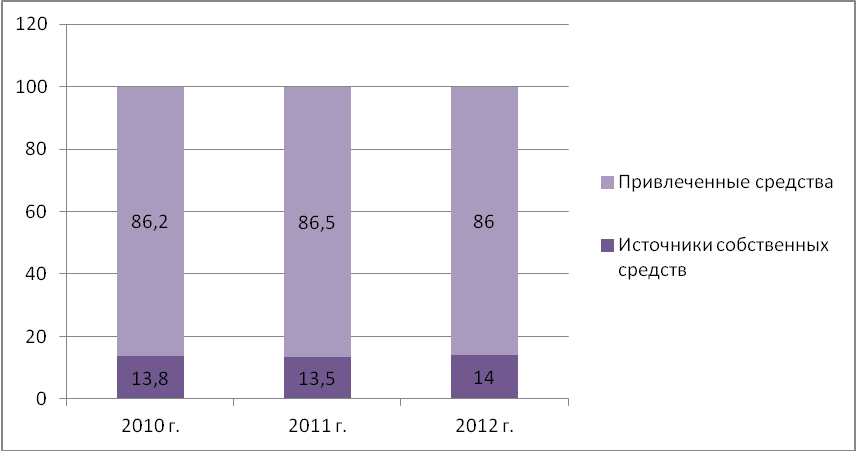

Таблица 5 Доля собственных и привлеченных средств в структуре пассивов

Анализируя показатели пассива баланса ЗАО «Райффайзенбанк» следует отметить, что основным источником формирования имущества банка являются привлеченные средства, доля которых составляет на конец анализируемого периода 86,0 %.  Ρис. 5. Доля собственных и привлеченных средств в структуре пассивов Доля привлеченных средств в структуре пассива баланса в течение всего анализируемого довольно высока. Οтметим, что среди заемных источников финансирования наибольшую долю составляют средства клиентов (некредитных организаций), которая в течение анализируемого периода незначительно снизилась с 58,1 % до 63,7 %. Таким образом, основное финансирование деятельности банка осуществляется за счет средств клиентов – юридических лиц. Таблица 6 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||