аудит. Аудит готово. Теоретическое задание Аудиторский риск. Методы оценки аудиторского риска. 2

Скачать 177.52 Kb. Скачать 177.52 Kb.

|

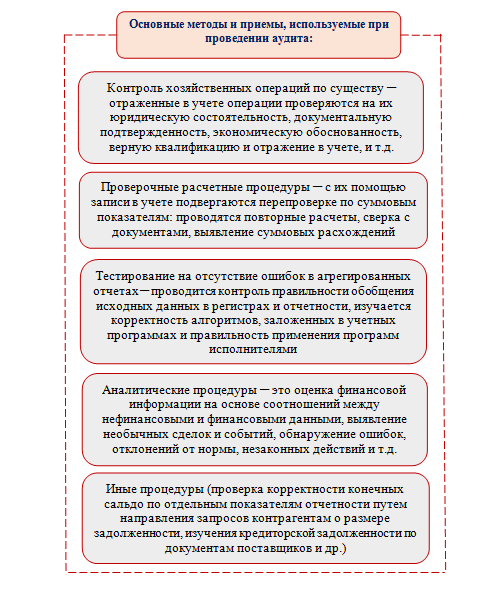

СодержаниеТеоретическое задание 1. Аудиторский риск. Методы оценки аудиторского риска. 2 Оформите программу аудиторской проверки финансовых результатов, используя информацию о деятельности конкретного экономического субъекта. 6 Библиографический список 12 Аудиторский риск. Методы оценки аудиторского риска.Аудиторский риск (ЭБУ 15 1/9) — объективно существующая вероятность невыявления возможных существенных неточностей и отклонений в бухгалтерской отчетности от реальных данных, возникающая в ходе аудиторской проверки. Аудиторский риск помогает субъективно определить вероятность признания того, что по итогам аудиторской проверки бухгалтерская отчетность может: либо может содержать невыявленные существенные искажения после подтверждения её достоверности; либо содержит существенные искажения, когда на самом деле таких искажений нет. Аудитору следует использовать своё профессиональное суждение для оценки аудиторского риска и, соответственно, разрабатывать аудиторские процедуры, необходимые для снижения риска до приемлемо низкого уровня. Аудиторский риск базируется на оценке риска неэффективности системы учёта клиента, риска неэффективности системы внутреннего контроля клиента, риска не выявления ошибок клиента[2]. Аудиторский риск является предметом страхования Существуют два основных метода оценки аудиторского риска: оценочный, количественный. Оценочный (интуитивный) метод, применяется исходя из опыта и знания клиента, аудиторский риск определяют на основании отчётности или отдельных групп операций как высокий, вероятный и маловероятный. Такая оценка используется в планировании аудита. Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Распространённая модель аудиторского риска: Ар = Вр * Кр * Пр , где : Ар — аудиторский риск; Вр — неотъемлемый риск; Кр — контрольный риск (риск средств контроля); Пр — риск необнаружения (процедурный риск). Неотъемлемый риск Неотъемлемый риск — подверженность сальдо счёта или класса операций хозяйствующего субъекта искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или классов операций, при условии отсутствия соответствующих средств внутреннего контроля. Неотъемлемый риск - это риск того, что статьи отчетности будут искажены из-за характеристик этих статей, например, того факта, что они содержат оценочные значения. Аудиторы должны использовать свое профессиональное суждение и все имеющиеся знания для оценки неотъемлемого риска. Если таких знаний нет, то неотъемлемый риск высок. Неотъемлемый риск зависит от характера организации, от в отрасли, в которой она находится, а также от характера стратегий, которые она принимает. Контрольный риск Контрольный риск - риск того, что искажения, допущенные при подсчете сальдо и класса операций, являясь существенными по отдельности или в совокупности с другими искажениями, не были предотвращены или своевременно обнаружены и исправлены с помощью системы внутреннего контроля организации. Риск необнаружения Риск необнаружения — показатель эффективности и качества работы аудитора. Он зависит от профессионализма аудиторской организации в планировании и организации аудита, определении выборки, применении аудиторских процедур, квалификации аудиторов[3][4]. Риск необнаружения - это риск того, что процедуры, выполняемые аудитором для снижения риска аудита до приемлемо низкого уровня, не обнаружат существующие искажения, которые могут быть существенными, по отдельности или в сочетании с другими искажениями. Риск необнаружения является компонентом аудиторского риска, который контролирует аудитор. Если такой риск слишком высок, аудиторы могут выполнять больше работы, чтобы уменьшить этот компонент аудиторского риска и, следовательно, в целом весь аудиторский риск. Одним из способов снижения риска необнаружения является увеличение размеров выборки. Однако увеличение размера выборки и проведение дополнительной работы - не единственный способ управления рисками необнаружения. Это связано с тем, что риск необнаружения зависит от выбранной процедуры аудита и ее применения аудитором. Хотя увеличение размера выборки или выполнение большего объема работы может помочь снизить риск необнаружения, следующие действия также могут повысить эффективность и применение процедур и, следовательно, помочь снизить риск необнаружения: адекватное планирование аудита; назначение более опытного персонала для проведения аудита; применение профессионального скептицизма; усиленный контроль и обзор выполненных аудиторских процедур. Все вышеизложенное снижает вероятность того, что аудитор может выбрать неадекватную процедуру аудита, неправильно применить соответствующую процедуру аудита или неверно интерпретировать результаты аудита. Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки, и он может включать в себя такие составляющие: риск аналитических процедур — вероятность того, что аналитические процедуры не позволят выявить существенных ошибок. Риск аналитических процедур может быть обусловлен следующими причинами: использованием при расчетах недостоверной информации и неправильных коэффициентов; сравнением несопоставимых данных за различные периоды; неправильным применением аналитических процедур. риск детальных тестов — вероятность того, что тестирование не сможет выявить существенные ошибки. риск выборки — вероятность того, что из-за применения выборочного метода проверки вместо сплошного, ошибок в определении объема выборки и её формировании, установления неверного размера допустимой ошибки, включения в выборку нерепрезентативных элементов может привести к необнаружению значительных ошибок в отчётности. Оформите программу аудиторской проверки финансовых результатов, используя информацию о деятельности конкретного экономического субъекта.Для проведения аудита финансово-хозяйственной деятельности предприятия можно использовать собственные ресурсы или воспользоваться платными услугами специализированных компаний и экспертов.  Кому доверить аудит финансового состояния и деятельности компании в целом? Единого рецепта не существует. На решение влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др. Если обязательного аудита не избежать, выбор сужается. Такой вид аудита производится исключительно аудиторами, имеющими квалификационные аттестаты и состоящими в профессиональной саморегулируемой организации. Когда же обязательный аудит не требуется, но необходимость в аудите высока и финансовые ресурсы для этого есть, можно воспользоваться услугами консалтинговой фирмы, специализирующейся на анализе и оценке финансово-хозяйственной деятельности предприятий. Если же в компании есть свои квалифицированные кадры финансово-экономического профиля и/или руководство не хочет раскрывать свою деятельность сторонним аналитикам, можно провести аудит собственными силами. Сбор исходных данных — ответственный этап аудиторской проверки. Источники данных: бухгалтерская первичка; учетные регистры; отчетность (управленческая, производственная, налоговая, бухгалтерская). Необходимую информацию может дать инвентаризация активов и обязательств. С ее помощью получают наиболее полное и точное представление об имеющихся на предприятии материалах, сырье, иных видах активов и обязательств, их количестве, состоянии и т. д. Сбор данных не должен быть хаотичным: каждый специалист на своем участке собирает те сведения, которые затем тщательно проверяются и анализируются. При проведении аудита финансовой деятельности своими силами можно отказаться от отдельных процедур по сбору данных, применяемых обычно в аудиторских проверках. Например, нет смысла опрашивать исполнителей, наблюдать за технологическими процессами или отдельными операциями, если задействованные в проверке специалисты досконально знакомы с технологией производства и для понимания деятельности предприятия в дополнительной информации не нуждаются. Хотя в определенных ситуациях для достижения поставленных перед проверяющими задач требуются такие мероприятия, как хронометраж или фотография рабочего времени. Не следует пренебрегать также изучением результатов предыдущих внешних проверок предприятия (ИФНС и иных надзорных органов), независимых аудиторских проверок (если они проводились), внутренних проверок, проведенных силами самой компании. Собранная информация систематизируется, при необходимости агрегируется или детализируется для дальнейшего анализа и оценки. Анализируем, пересчитываем, тестируем учетные данные В процессе аудиторской проверки применяются разнообразные приемы, способы и методы:  Аналитические процедуры проводят по всем направлениям:  Чем детальнее проведены все запланированные процедуры, тем обоснованнее сформулированные на их основе выводы и эффективнее принятые по итогам проверки решения. Какие решения собственников оформляются в том числе по итогам аудита, рассказываем в материалах: «Увольнение генерального директора по решению учредителя»; «Образец решения учредителя о ликвидации ООО». Итоги Аудит финансового состояния и в целом всей деятельности компания может проводить как с помощью привлеченных экспертов, так и собственными силами. В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия. Практическое задание 3. По расходному кассовому ордеру № 25 от 14 марта отчётного года организацией было выдано под отчёт секретарю Зиминой Т.С 1 000 р. Авансовый отчет не представлен, возврата денег в кассу тоже не было. По объяснению бухгалтера, указанная сумма была перенесена на менеджера Подольскую М.Н. Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет. До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники. С 2014 года ситуация изменилась: Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288. Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками. Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике. Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений. Проверка бухгалтером авансового отчета Подотчетное лицо обязано отчитаться о выделенных ему под отчет денежных суммах в течение определенного времени после: Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы. Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, отразив его во внутренних локальных актах, например, в своей учетной политике или положении о командировках. Требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено. Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм. Библиографический список

| ||||||||||||