ЛЕКЦИИ Финансовая среда предпринимательства и предпр. риски. Тезисы лекций по дисциплине Финансовая среда предпринимательства и предпринимательские риски

Скачать 1.82 Mb. Скачать 1.82 Mb.

|

|

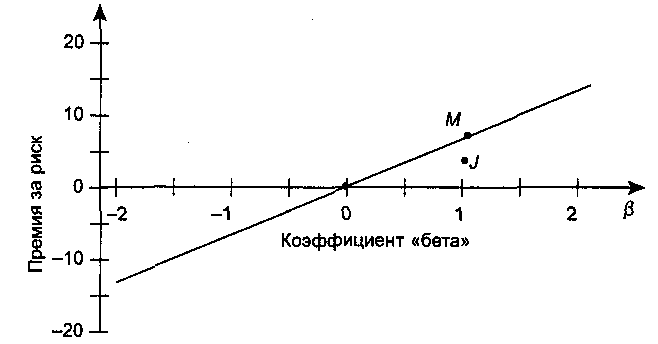

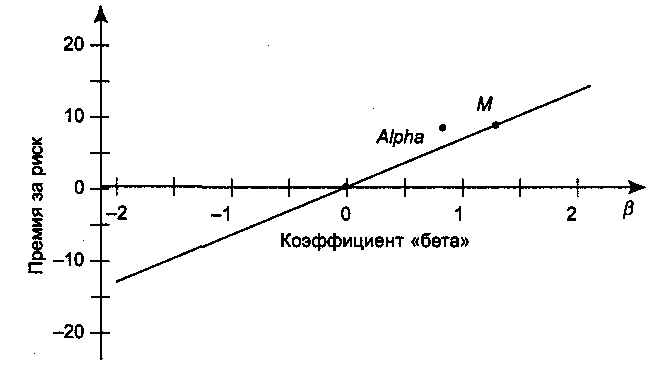

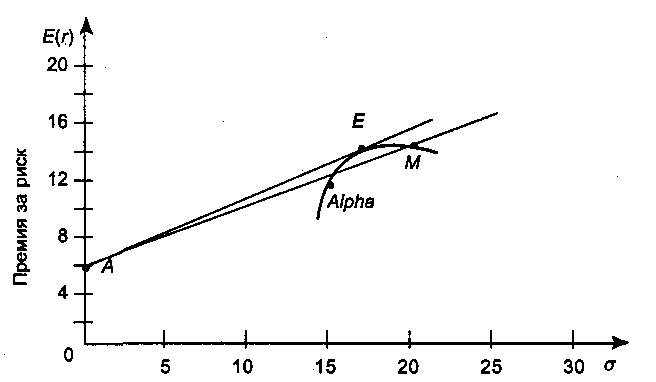

6.5.2. Коэффициент бета. Премия за риск В условиях рыночного равновесия цены финансовых активов и ожидаемые ставки доходности от инвестирования в них формируются таким образом, что хорошо осведомленные инвесторы удовлетворены составом своих оптимальных портфелей. Исходя из того, что ожидаемая ставка доходности должна компенсировать инвесторам риск их вложений, мы определяем риск, присущий ценной бумаге, в соответствии с величиной ее ожидаемой доходности в условиях равновесия. Таким образом, риск ценной бумаги А оказывается выше, чем риск, присущий ценной бумаге В, если в условиях равновесия ожидаемая доходность А превосходит ожидаемую доходность В. Если проанализировать приведенный на рис. 6.11 график рынка капиталов, мы увидим, что для оптимальных (эффективных) портфелей характерна следующая зависимость: чем больше стандартное отклонение их доходности, тем больше ожидаемая доходность Е(r) и, следовательно, тем выше риск. Таким образом, риск эффективного портфеля определяется величиной σ. Однако стандартное отклонение доходности не позволяет в рамках ЦМРК измерить риск ценной бумаги. Общая мера присущего ценной бумаге риска или, говоря иначе, систематического риска, задается коэффициентом «бета», (греческая буква β). С формальной точки зрения коэффициент «бета» показывает предельный вклад доходности ценной бумаги в дисперсию доходности рыночного портфеля. Математическое выражение для коэффициента «бета» ценной бумаги jимеет вид где σjn обозначает ковариацию между доходностью j-ценной бумаги и доходностью рыночного портфеля. Коэффициент «бета» соответствует тому, что в статистике называется коэффициентом регрессии, при этом рыночная доходность выступает в качестве независимой переменной, а доходность ценной бумаги - в качестве зависимой переменной. Величина β определяет влияние рынка на данные ценные бумаги: если βj > 0, то доходность бумаг j-говида колеблется в такт с рынком, а если βj < 0, то поведение бумаги прямо противоположно колебаниям доходности рынка в целом. В соответствии с ЦМРК величина премии за риск для рыночного портфеля определяется общим неприятием риска инвесторами и неустойчивостью доходности активов рыночного портфеля. Для того чтобы инвесторы согласились на риск, присущий рыночному портфелю, им необходимо предложить ожидаемую ставку доходности, превосходящую безрисковую ставку. Чем выше общий уровень непринятия риска населением, тем выше оказывается требуемая участниками рынка премия за риск. Премия за риск рыночного портфеля равна его дисперсии, умноженной на средневзвешенный уровень неприятия риска ky.н., присущий потенциальным инвесторам Коэффициент ky.н.следует рассматривать в качестве индекса степени неприятия риска в экономике. Таким образом, премия за риск рыночного портфеля может изменяться с течением времени либо в связи с изменением дисперсии, либо за счет изменений в степени неприятия риска, либо в силу обеих причин. Сравнивая (6.5.1) и (6.5.4), видно, что наклон ГРК, или коэффициент, равный отношению премии за риск рыночного портфеля к его риску, показывает как увеличивается вознаграждение инвестора, если он принимает на себя дополнительный риск. Можно сказать, что превышение ожидаемой эффективности какой-либо рисковой ценной бумаги или портфеля рисковых ценных бумаг над эффективностью безрискового вклада является премией за риск. Модель (6.5.1) определяет эффективности Ej(r) тех ценных бумаг, которые покупаются и продаются на идеальном рынке. Реальные ценные бумаги могут отклоняться от прямой (рис. 6.11), отвечающей модели идеального конкурентного рынка. Соответствующие этим отклонениям невязки αj между фактическими значениями Ej(r) и модельными оценками вызваны погрешностями описания реальной рыночной ситуации оптимальным портфелем и называются альфа вклада (α):  Наблюдаемые всплески (αj> 0) и провалы (αj < 0) означают, что теоретическая линия рынка ценных бумаг занижает (соответственно завышает) возможности ценной бумаги j. Поэтому одна из практических рекомендаций финансового анализа сводится к включению в портфель прежде всего тех ценных бумаг, которые недооценены рынком (αj > 0), т.е. продаются дешевле, чем того заслуживают. На рис. 6.11 точки, соответствующие недооцененным ценным бумагам, будут располагаться выше линии рынка АЕ, а точки, соответствующие переоцененным ценным бумагам, - ниже этой линии. В соответствии с ЦМРК в состоянии равновесия премия за риск любой ценной бумаги равна соответствующему значению «бета», умноженному на премию за риск всего рыночного портфеля. Эта взаимосвязь описывается следующим математическим выражением: Данное выражение описывает так называемую линию доходности рынка ценных бумаг, или ЛДРЦБ, приведенную на рис. 6.12. Обратите внимание, что на рис. 6.12 соответствующее значение «бета» ценной бумаги откладывается по горизонтальной оси, а величина ожидаемой доходности - по вертикальной. Наклон линии доходности рынка ценных бумаг соответствует премии за риск рыночного портфеля. Уравнение (6.5.6) утверждает, что при предположениях ЦМРК ожидаемая (или требуемая) доходность отдельного актива является линейной функцией его систематического риска, измеряемого бетой актива. Чем больше β тем больше ожидаемая доходность. Обратите внимание на то, что ожидаемая доходность актива зависит только от «беты».  Рис. 6.12. Линия доходности рынка ценных бумаг Рассмотрим значение доходности, предсказываемое ЦМРК для разных значений «беты». «Бета» безрискового актива естественно равна нулю, поскольку безрисковый актив обладает нулевой изменчивостью доходности (т.е. его доходность постоянна). Кроме того, доходность безрискового актива некоррелирована с рыночной доходностью и их взаимная ковариация равна нулю. Таким образом, для определения требуемой доходности безрискового актива мы должны подставить 0 вместо βj в уравнение (6.5.6) Как и следовало ожидать, полученная доходность безрискового актива совпадает с безрисковой ставкой. Рассмотрим теперь рыночный портфель. Его «бета» равна 1. Доходность любого актива с тем же значением «беты» получается путем подстановки 1 в уравнение (6.5.6) И в этом случае результат достаточно очевиден. Требуемая согласно ЦМРК доходность актива с рыночным уровнем риска совпадает с доходностью рыночного портфеля. Если актив имеет уровень риска выше рыночного, т.е. его «бета» больше 1, то ожидаемая доходность актива будет выше рыночной. Верно и противоположное: если риск актива ниже рыночного, то и его доходность будет также ниже рыночной. Предположим, что стандартное отклонение доходности рыночного портфеля соответствует 0,20; а среднее неприятие риска равно 2. В этом случае премия за риск по формуле (6.5.4) составляет Или 8 % годовых, и соотношение для ЛДРЦБ принимает вид Одно из свойств коэффициента β портфеля заключается в том, что он представляет собой взвешенное среднее коэффициентов «бета» входящих в него ценных бумаг, где в качестве весов выступают доли инвестиций в эти бумаги. Коэффициент β дает также возможность измерить относительную меру чувствительности фактической доходности данной ценной бумаги по отношению к фактической доходности всего рыночного портфеля. Таким образом, если фактическая доходность рыночного портфеля оказывается на Y %, меньше (или больше) ожидаемой, то полученная доходность ценной бумаги jбудет равняться значению, которое больше (или меньше) ожидаемого на величину, равную βj Ч Y %. В связи с этим ценные бумаги, имеющие высокий коэффициент «бета» (превышающий 1) называются «агрессивными», поскольку их доходность обладает более сильной динамикой, чем доходность всего рыночного портфеля. Другими словами, их доходность сильнее повышается при общем подъеме на рынке и, соответственно, сильнее снижается при спаде. Аналогично этому ценные бумаги, коэффициенты «бета» для которых невелики (менее 1), называются «оборонительными». Рыночный портфель имеет по определению значение «бета», равное 1, а ценные бумаги с «бета», равным 1, называются «средне-рисковыми». Если же какая-либо ценная бумага характеризуется ожидаемой доходностью и коэффициентом «бета», не принадлежащими линии доходности рынка ценных бумаг, то это противоречие ЦМРК. В частности, представьте себе некоторую ценную бумагу, для которой ожидаемая доходность и значение «бета» представлены точкой J,показанной на рис. 6.12. Поскольку эта точка располагается ниже линии доходности рынка ценных бумаг, ее ожидаемая доходность оказывается «слишком низкой», чтобы уравновесить спрос и предложение. Или мы можем сказать, что в данном случае рыночная цена слишком высока. Такая ситуация входит в противоречие с ЦМРК, поскольку это означает, что либо рынок не находится в состоянии равновесия, либо инвесторы не пришли к согласию по вопросу о распределении ставок доходности для обращающихся на рынке ценных бумаг, или же инвесторы не заняты поиском оптимальных инвестиционных решений. В соответствии с предположениями, лежащими в основе ЦМРК, инвесторы могут улучшить свои портфели ценных бумаг, вкладывая меньше в ценные бумаги Jи больше - в другие ценные бумаги. Это приводит к дополнительному предложению ценных бумаг Jи дополнительному спросу на другие ценные бумаги. Коэффициент «бета» любого индивидуального инвестиционного портфеля, лежащего на линии доходности рынка ценных бумаг (т.е. любого портфеля, сформированного в результате объединения рыночного портфеля и безрисковых активов) равняется значению той его части, которая вложена в рыночный портфель. Например, «бета» для инвестиционного портфеля, в котором 0,75 вложено в рыночный портфель, а 0,25 - в безрисковые активы, равна 0,75. 6.5.3. Формирование портфеля ценных бумаг с применением ЦМРК Из ЦМРК следует, что рыночный портфель, объединяющий рискованные активы, является также и эффективным портфелем, Это означает, что инвестор будет действовать на рынке капитала одинаково хорошо, независимо от того, будет ли он просто следовать стратегии пассивного формирования портфеля ценных бумаг, объединяя в нем ценные бумаги, отобранные в соответствии с динамикой фондовых индексов, и безрисковые ценные бумаги, или воспользуется активной стратегией и попытается «обыграть» рынок. Независимо от того, насколько точно ЦМРК отражает действительность, использование этой модели в любом случае дает разумное объяснение для пассивной стратегии формирования портфеля ценных бумаг. Диверсифицируйте свои вложения в рискованные ценные бумаги таким образом, чтобы они соответствовали распределению рискованных активов в рыночном портфеле. Объединяйте этот портфель с безрисковыми ценными бумагами для получения желаемой комбинации «риск - доходность». Эта же пассивная стратегия может быть использована в качестве эталона определения степени рискованности инвестиций при анализе эффективности активной стратегии формирования портфеля ценных бумаг. Проиллюстрируем это на примере. Предположим, что вы собираетесь сделать вложения в объеме 1 млн. у.е. Вы должны принять решение о том, как распределить эту сумму между двумя рискованными видами вложений: акциями и облигациями, а также безрисковыми ценными бумагами. Известно, что в целом в экономике относительное предложение каждого из этих трех классов ценных бумаг таково, что 60 % существует в виде акций, 40 % - в виде облигаций, и 0 % - в виде безрисковых ценных бумаг. Таким, соответственно, оказывается и состав рыночного портфеля. Если ваше неприятие риска находится на среднем уровне, то вы вложите 600000 у.е. в акции, 400000 у.е. - в облигации и ничего не вложите в безрисковые ценные бумаги. Если ваше неприятие риска превышает средний уровень, то вы вложите часть своей суммы в 1 млн. у.е. в безрисковые ценные бумаги, а остальную сумму - в акции и облигации. В любом случае сумма, вложенная в акции и облигации, распределится между ними в таком соотношении: 60 % будет инвестировано в акции, а 40 % - в облигации. Для оценки эффективности работы менеджеров по управлению портфелями ценных бумаг на основе анализа соотношения «риск - доходность» ЦМРК предлагает достаточно простой эталон, основанный на использовании ГРК. С этой целью необходимо сравнить уровень доходности, полученный в результате управления анализируемым портфелем ценных бумаг, с уровнем доходности, достигнутым при простом объединении рыночного портфеля и безрисковых ценных бумаг в пропорции, приводящей к такой же степени риска, что и в анализируемом портфеле. При пользовании данным методом необходимо рассчитывать стандартное отклонение находящегося под управлением портфеля ценных бумаг для соответствующего периода времени в прошлом - например, за последние 10 лет, а затем делать выводы о том, какая средняя ставка доходности достигалась бы в случае применения стратегии объединения рыночного портфеля и безрисковых активов с целью получения портфеля ценных бумаг с аналогичной степенью риска. Далее следует сравнить среднюю ставку доходности рассматриваемого портфеля ценных бумаг со значением средней ставки доходности эталонного портфеля. На практике рыночный портфель, используемый для определения эффективности работы управляющих портфелями ценных бумаг, представляет собой, скорее, хорошо диверсифицированный портфель акций, чем реальный рыночный портфель, содержащий все рискованные ценные бумаги. Как оказывается, превзойти простую стратегию, ориентированную на применение эталонного портфеля, непросто. Исследования эффективности управления взаимными фондами, инвестирующими в акции, достоверно свидетельствуют, что простая стратегия, рассмотренная выше, показывает результаты, превышающие эффективность деятельности примерно двух третей упомянутых фондов. В результате все больше домохозяйств и пенсионных фондов стали принимать пассивную инвестиционную стратегию в качестве эталона для оценки эффективности портфельного инвестирования. Такой вид стратегии стал известен под названием индексирования, поскольку портфель, используемый в качестве образца рыночного портфеля, часто основывается на пропорциях, в которых ценные бумаги используются для расчета фондовых индексов. Независимо от того, верна или нет лежащая в основе ЦМРК теория, индексирование представляется привлекательной инвестиционной стратегией, по меньшей мере, в силу двух причин. Во-первых, практика показывает, что индексирование выступает более эффективной стратегий, чем большинство активных стратегий, применяемых для управления портфелями ценных бумаг. Во-вторых, применение стратегии индексирования требует меньше расходов, чем стратегия активного управления портфелем. Дело в том, что в первом случае не возникает необходимости нести затраты на исследования по выявлению недооцененных рынком ценных бумаг. К тому же операционные затраты оказываются, как правило, значительно меньше. Как мы уже видели, график рынка капиталов представляет собой удобный и эффективный эталон для оценки результативности инвестирования в активы портфеля. Однако семьи и пенсионные фонды часто пользуются услугами нескольких разных менеджеров по управлению портфелями ценных бумаг, причем каждый из них осуществляет управление только частью портфеля. Для оценки работы таких специалистов ЦМРК предлагает другой критерий - линию доходности рынка ценных бумаг. Из п. 6.5.2 следует, что премия за риск любой ценной бумаги равняется произведению ее коэффициента «бета» и премии за риск всего рыночного портфеля. Разность между ожидаемой доходностью ценной бумаги или портфеля ценных бумаг и соответствующей точкой на линии доходности рынка ценных бумаг (равновесной ставкой доходности) называется коэффициентом «альфа» (α). Если менеджер по управлению портфелями ценных бумаг может работать так, чтобы значение а постоянно было положительным, его работа оценивается как отличная, даже если показатели находящегося под его управлением портфеля и не демонстрируют в отдельных моментах более высокой эффективности по сравнению с графиком рынка капиталов. Для того чтобы разобраться в этом ребусе, рассмотрим, как инвестор может использовать фонд с положительным значением α > 0 в комбинации с рыночным портфелем и безрисковыми ценными бумагами для создания общего портфеля с эффективностью, превышающей задаваемую графиком рынка капиталов. Проиллюстрируем это на конкретном примере. Предположим, что безрисковая ставка доходности составляет 6 % годовых, премия за риск рыночного портфеля равна 8 % годовых, а стандартное отклонение доходности рыночного портфеля равно 20 %. Рассмотрим управление некоторым фондом А, представляющим собой взаимный фонд, с β = 0,5, α, составляющим 1 % (в год), и стандартным отклонением, равным 15 %. На рис. 6.13 и 6.14 показано положение фонда А по отношению к линии доходности рынка ценных бумаг и к графику рынка капиталов. На обоих рисунках точка α представляет фонд А. На рис. 6.13 α ,располагается над линией доходности рынка пенных бумаг. Величина αдля фонда А равна расстоянию по вертикали между точкой αи линией рынка ценных бумаг.  Рис. 6.13. Фонд А и линия доходности рынка ценных бумаг На рис. 6.14 точка αлежит ниже графика рынка капиталов и, таким образом, управление оказывается неэффективным. Ни один инвестор не стал бы держать акции фонда А в качестве единственного наполнения своего портфеля, поскольку он может добиться более низкого риска и/или более высокой ожидаемой доходности, объединив рыночный портфель с безрисковыми ценными бумагами. Однако, комбинируя акции фонда А с рыночным портфелем в определенных оптимальных соотношениях, можно достичь точек, лежащих выше графика рынка капиталов. Точка Е на рис. 6.14 соответствует оптимальной комбинации акций фонда А и рыночного портфеля. Посредством соединения получившегося портфеля с безрисковыми ценными бумагами инвесторы могут получить комбинации «риск - доходность», лежащие на линии соединяющей точки А и Е. При этом все данные комбинации будут превышать показатели графика рынка капиталов. Таким образом, если вы можете найти управляющего портфелем ценных бумаг, способного обеспечить положительные значения α,то вы можете превзойти рынок.  Рис. 6.14. Фонд А и график рынка капиталов Еще с начала 70-х годов исследователи, занимавшиеся проверкой соответствия линии доходности рынка ценных бумаг реальному положению дел и использовавшие для этих целей ретроспективный анализ доходности обыкновенных акций на фондовом рынке США, установили, что не наблюдается достаточного подтверждения ставкам доходности акций, предсказываемым ЦМРК. Исследования, продолжающиеся с того времени, привели к появлению как дополненных вариантов ценовой модели рынка капитала, так и альтернативных ей моделей. При этом использовались материалы анализа различных рынков финансовых активов. В итоге среди ученых и практиков было достигнуто согласие относительно того, что исходная простая версия ЦМРК должна быть модифицирована. Недостатки модели ценообразования на финансовые активы связаны с достаточно жесткими исходными предпосылками. Прежде всего с предположением о существовании совершенного рынка капитала, однородных ожиданиях, одинаковой оценке рыночного портфеля всеми инвесторами, каждый из которых должен располагать акциями всех видов, входящих в этот портфель, с наличием не учитываемых факторов и трудностями эмпирической проверки полученных рекомендаций. На практике в расчетах в качестве рыночных используются портфели, на основе которых определяются различные биржевые индексы. Эти портфели могут принадлежать или не принадлежать эффективному множеству портфелей, что затрудняет однозначную интерпретацию полученных данных и требует известной тщательности при анализе результатов эмпирических проверок соответствия версии модели ЦМРК. Возможные объяснения наблюдаемых отклонений от ЦМРК подразделяются на три типа. Первый из них состоит в том, что ЦМРК в целом верна, но «рыночные» портфели, использованные для проверки, были неполными и не отражали должным образом истинный рыночный портфель. В другом случае основное внимание уделяется допущениям, имеющимся в ЦМРК, но не действительным в условиях реального рынка. Речь идет о стоимости кредита и ограничениях на его получение; затратах и ограничениях, связанных с открытием коротких позиций по ценным бумагам; различием в налогообложении для разных активов; а также невозможности торговли некоторыми важными ресурсами - такими, например, как человеческий капитал. Эти элементы с очевидностью изменяются с течением времени при изменении технологий, организационной структуры общества, а также законодательства. Третий подход к анализу противоречий ЦМРК состоял в том, чтобы, сохраняя ее методологические основы, придать больший реализм предположениям, используемым в модели. Это означает сохранение базового предположения ЦМРК о том, что инвесторы (или их представители) следуют принципам выбора оптимального портфеля ценных бумаг. Однако в модель вводятся дополнительные факторы, которые усложняют ситуацию, делая ее реалистичнее. Одна из полученных таким образом моделей носит название межвременной ценовой модели рынка капитала, В этой динамической модели равновесные премии за риск, который несут инвесторы, приобретая ценные бумаги, формируются с учетом нескольких возможных вариантов измерения рискованности вложений. При этом на риске сказывается не только чувствительность к доходности рыночного портфеля или величина его коэффициента «бета», но и чувствительность акций к другим систематическим рискам, таким, как изменения процентных ставок, ожидаемой доходности финансовых активов, а также изменения в ценах на потребительские товары. При таком подходе ценные бумаги не просто формируют рыночный портфель инвестора, но и выполняют более широкий спектр хеджирующих функций. Дальнейшее развитие теории рынка капитала связано с теорией арбитражного ценообразования, основы которой сформулированы американским экономистом С. Россом. Известным толчком к ее развитию послужили результаты эмпирических проверок модели САРМ, которые показали улучшение качества уравнений регрессии при увеличении числа объясняющих переменных. Эта теория представляет собой некоторое обобщение модели ценообразования на финансовые активы, учитывающее группу факторов, оказывающих влияние на доходность каждого рискового актива. В основу теории арбитражного ценообразования положены предположения, что финансовые рынки являются совершенными; в условиях рыночного равновесия невозможен арбитраж, т.е. такая инвестиционная стратегия, которая обеспечивает положительный доход при нулевых или даже отрицательных чистых инвестициях; доходность отдельных ценных бумаг и фондового рынка в целом при этом описывается линейным многофакторным уравнением. Основное преимущество модели ценообразования на финансовые активы по сравнению с классической теорией выбора портфеля состоит в том, что она позволяет формировать индивидуальные портфели с учетом рыночного, недиверсифицируемого, риска активов и взаимосвязи доходности этих активов с доходностью рыночного портфеля, не принимая во внимание будущие состояния экономики и субъективные вероятности их наступления. Было установлено, что связь между риском и доходностью можно считать линейной. Последнее упрощает анализ риска и разработку практических рекомендаций. Выделение из общего риска его недиверсифицируемой части играет важную роль при исследовании и оценке рисковых активов. ЦМРК, независимо от того, насколько строго она соответствует действительности, дает возможность для рационального применения достаточно простой пассивной стратегии управления портфелем ценных бумаг. Для этого инвестору необходимо соблюдать следующие правила: диверсифицировать вложения в рискованные ценные бумаги в соответствии с их пропорциями в рыночном портфеле; объединить полученный портфель рискованных активов с безрисковыми ценными бумагами для достижения желаемой комбинации «риск - доходность». ЦМРК применяется в управлении портфелем ценных бумаг в основном в двух случаях: в установлении логически обоснованной и удобной для инвестора стартовой позиции для определения направлений размещения своих активов и выбора ценных бумаг; в установлении на основе показателей риска и доходности критерия для оценки действий менеджеров, управляющих портфелями ценных бумаг. В управлении финансами корпораций ЦМРК используется для определения учитывающий риск рыночной ставки дисконтирования в применяемых фирмой оценочных моделях стоимости активов и при принятии решений по долгосрочным инвестициям. ЦМРК применяется также для установления «справедливой» нормы прибыли на вложенный капитал для фирм, деятельность которых подлежит регулированию, а также в ценообразовании на базе издержек и фиксированной прибыли. В настоящее время только в немногих финансовых теоретических конструкциях ЦМРК в своем простейшем виде считается точной моделью, позволяющей полностью объяснить или предсказать премии за риск рискованных активов. Однако модифицированные версии этой модели остаются центральной частью теории и практики управления финансами. |