реферат по экономике. Реферат по экономике. Тит лист, введение, заключение, список литры не нумеруются

Скачать 446.58 Kb. Скачать 446.58 Kb.

|

|

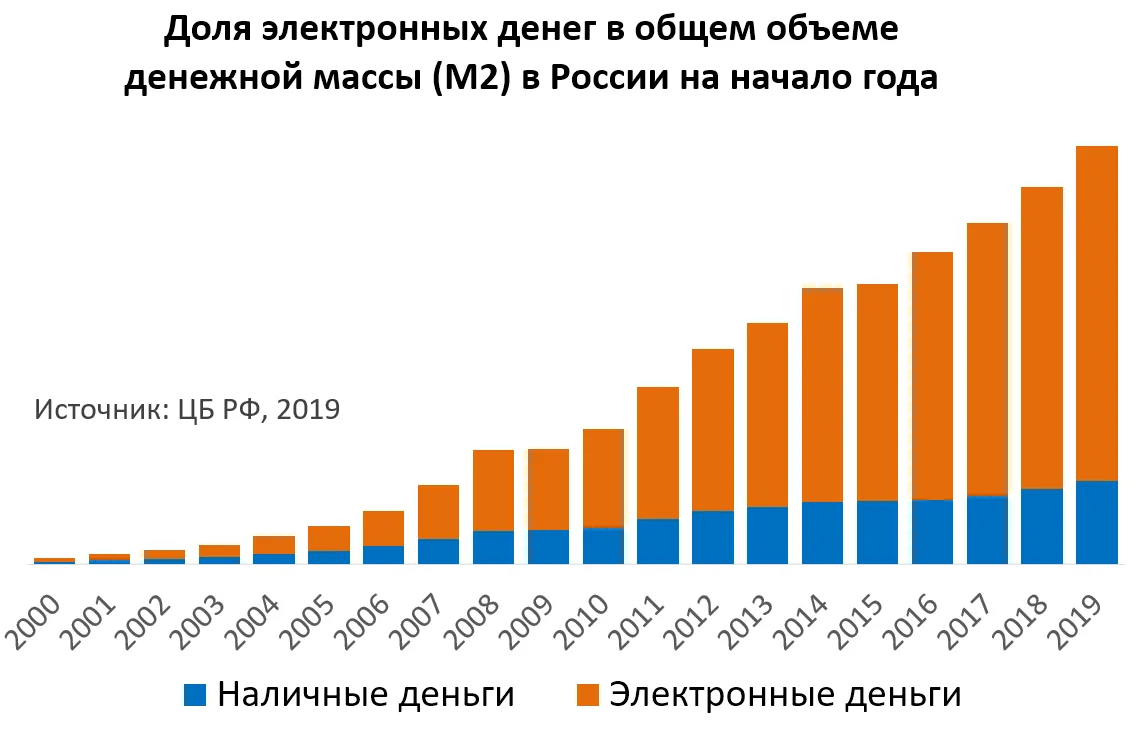

2. Особенности электронных денег в России 2.1 Проблемы внедрения электронных денег в России Практика внедрения электронных денег сталкивается с определенным кругом проблем. Среди них основными являются: отсутствие соответствующего технического оснащения и программного обеспечения для каждой системы электронных денег; отсутствие доверия к электронным деньгам со стороны населения; разногласия по отдельным вопросам со стороны центральных эмиссионных банков; проблемы обеспечения высокого уровня безопасности функционирования электронных денег и некоторые другие. Следствием первой причины является то, что продавцы, работающие в некоторых организациях, не могут принимать к оплате электронные деньги. Следующая проблема - отсутствие доверия к электронным деньгам со стороны населения. Во многом такой общественный консерватизм вполне оправдан, так как погашение электронных денег гарантируется исключительно эмитентом, а государство не дает никаких гарантий сохранения их платежеспособности. Ещё одной из ключевых проблем использования электронных денег является их условная безопасность. Простота и лёгкость использования электронных денег теоретически позволяют любому желающему, который имеет необходимые знания и навыки, взломать систему защиты или написать вредоносную программу и совершать неправомерные действия. Очень большой проблемой для России на современном этапе является то, что анонимность, связанная с внедрением и использованием электронных денег, мешает отслеживать перемещение огромного количества денежных масс, что даёт возможность уводить деньги в теневую часть экономики. 2.2 Тенденции и перспективы развития электронных денег С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри России, так и за ее пределами. Вполне прогнозируемо, что в ближайшее время электронные деньги могут полностью вытеснить с рынка традиционные наличные средства и банковские карты, поскольку электронная наличность и соответствующие сервисы предлагают более удобные (быстрые, мобильные, функциональные) способы оплаты за товары и услуги (и при покупке, и при продаже). По некоторым оценкам уже сейчас каждая вторая покупка в розничной торговле совершается с использованием электронных средств оплаты, а пятая часть покупателей заявляет, что они намерены полностью отказаться от оплаты своих счетов наличными деньгами в пользу электронных. К примеру, по подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 20% покупателей. В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами (денежные переводы от одного человека другим людям). В целом, в настоящее время наблюдается постепенное сокращение использования традиционных форм платежей. Одним из доказательств этого является исследование ЦБ РФ (Центральный банк России), проводимое с 2000 до 2019 г. (Рисунок 3.). К сожалению, более актуальных данных нами не было найдено.  Рисунок 3. – Доля электронных денег в общем объёме денежной массы в России на начало года Вместе с тем, при повсеместном использовании электронных денег возрастает вероятность различных угроз и конфликтных ситуаций. Например, в части электронного денежного обращения классические банки уже сейчас сталкиваются с прямой конкуренцией со стороны существующих провайдеров электронных услуг, не являющихся банками. Также стоит отметить, что с распространением Интернет-трейдинга стало увеличиваться число сделок небольшого объема. Иными словами, опережающими темпами растет активность клиентов на фондовом рынке и доля клиентских операций в общем обороте. Интересно отметить, что лидерами во внедрении и продвижении Интернет-трейдинга на российском фондовом рынке оказались не крупные, а динамичные брокерские компании, которые теперь устойчиво входят в первую десятку участников рынка по оборотам. В то же время крупные брокерские компании и банки начали осваивать новую услугу значительно позже. Сегодняшние реалии таковы, что побеждает не "большая", а "быстрая" компания. Получив по ряду причин начало на фондовом рынке, Интернет-трейдинг уверенно развивается в настоящее время и на других секторах финансового рынка: государственных ценных бумаг; валютном; срочном. В будущем развитие Интернет-трейдинга будет определяться следующими основными тенденциями. Прежде всего, расширится как спектр рынков и торгуемых инструментов, предлагаемых в рамках систем Интернет-трейдинга, так и предлагаемый сервис, и спектр дополнительных услуг для клиентов на базе их полной автоматизации. Мы увидим более тесную взаимосвязь в рамках одной Интернет - системы функций банковских систем, Интернет трейдинга и систем депозитарного и бэк-офисного обслуживания. При условии низкого уровня развития телекоммуникационных сетей, особенно в регионах России, безусловно, одним из приоритетных направлений развития станет повышение качества работы, улучшение потребительских свойств систем Интернет-трейдинга. Решение этой проблемы лежит не только в области совершенствования применяемых технических и программных средств Интернет-трейдинговых систем, но и в области создания систем нового поколения, позволяющей существенно расширить технологические возможности обслуживания клиентов и повысить качество их работы. Очень важным фактором, влияющим на процесс развития Интернет- бизнеса на финансовых рынках, в самое ближайшее время, с появлением соответствующей нормативной базы, несомненно, станет необходимость обязательного применения в системах удаленного доступа через Интернет сертифицированных программных средств защиты информации и электронной цифровой подписи. 10 января 2002 года Президент РФ В. В. Путин подписал Федеральных закон "Об электронной цифровой подписи", направленный на обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. С появлением Интернет-технологий возникла реальная необходимость соединить разрозненные технологические звенья процесса обслуживания клиентов в единую цепочку. Инвесторы теперь могут с помощью автоматизированных систем следить за всем процессом инвестирования и управлять своими активами в режиме реального времени. Такой подход требует постоянной модернизации программных продуктов и всех систем различного функционального назначения с цепью возможности их информационной взаимосвязи в режиме реального времени либо их объединения в единые программно-технические комплексы многофункционального назначения. Перспективы развития электронных денег зависят от значительного количества факторов, которыми должны заниматься как практические организации: центральные и коммерческие банки, государственные структуры, промышленные компании, так и академическая наука. Заключение Таким образом, изучив такой экономический феномен, как электронные деньги, мы пришли к выводу, что данную форму денег можно считать особым объектом, который характеризуется довольно высокой оперативностью при расчетах и большей ликвидностью на данный момент становления экономики, что, собственно, и считается главным преимуществом данных денег. В настоящий момент на практике нет нормативной базы, в том числе в части налогообложения, существования электронных денег, что усугубляется достаточно высокой степенью риска в расчетах с внедрением таких денег. А также, в настоящее время эмитентом электронных денег, как правило, считаются частные компании, которые не могут дать никаких экономических гарантий владельцам электронных денег. Появление электронных денег обусловлено быстрым развитием инновационных технологий на рынке финансовых продуктов, что привело к тому, что современные деньги стали выполнять функции наличных денег при осуществлении ряда взаиморасчетов. При внедрении электронных денег в денежный оборот становятся возможными экономия на издержках, которые связаны с эмиссией и обращением наличных денег, а также достижение безопасности и открытости во всех расчетах. Видно, что электронные деньги - это очень гибкий инструмент, позволяющий расширить сферу применения наличных денег. Только электронные деньги могут обеспечить микроплатежи - так необходимые для информационного бизнеса и продажи публикаций. Такие электронные деньги могут быть помечены для специального использования, что достаточно удобно для контроля денег в семье. Стоимость транзакции с использованием электронных денег и их обработка и учет значительно дешевле стоимости обработки традиционных денег, кредитных карт, чеков и других средств платежа. Обработка электронных денег проще, и их использование может серьезно изменить структуру банков и сократить персонал. Электронные деньги, в отличие от чековых и кредитных систем, позволяют поддерживать анонимность транзакций, так как не требуют при их использовании удостоверения личности плательщика и его кредитоспособности. В отличии от традиционных наличных денег оплата с помощью электронных денег не требует присутствия плательщика и получателя, так как передача может производиться дистанционно с помощью гаджетов. Без сомнений, электронные платежи можно назвать технологией XXI века, развитие которых еще не достигло своего предела, а в будущем они станут ещё более широко распространенным средством платежа. Практика в России демонстрирует, что безналичные денежные средства и инструменты денежного рынка занимают всё больший процент. Со временем эта тенденция укрепится, так как компьютерные технологии будут развиваться и форм использования электронных денег станет всё больше. Список использованной литературы 1. Усова Е.Е. Инфляция и электронные платежи / Усова Е.Е. – М.: Банковские услуги, 2004. – 176 с. 2. Аветян Н.В. Новые функции денег в виртуальной экономике/Аветян Н.В., Мустафаева С.Н. – М.: NovaInfo 135, 2017. – 207 с. 3. Балабанов И.Т. Электронная коммерция: Учеб. пособие / Балабанов И.Т. – М.: Питер, 2011. – 336 c. 4. Белозеров С.А. Электронные формы денег и новые виды платежных систем / Белозеров С.А., Кочергин Д.А., Торкановский В.С. – М.: Известия СПбГУЭФ, 2000. –150 с. 5. Рябов В.О. Электронные деньги в России. Проблемы использования и регулирования / Рябов В.О. – М.: Креативная экономика, 2010. – 37 с. 6. Чередниченко И.И. Актуальные проблемы использования электронных денег / Чередниченко И.И., Магомедгаджиев Ш.М. – М.: Colloquium-Journal, 2013. – 8 с. 7. Достов В. Л. Электронные финансы. Мифы и реальность: Учеб. пособие / Достов В. Л., Шуст П. М., Валинурова А. А., Пухов А. В. – М.: Центр Исследований Платежных Систем и Расчетов, 2012. – 230 с. 8. Пухов А.В. Электронные деньги в коммерческом банке: Практическое пособие / Пухов А.В., Мацкевич А.Ю. – М.: КНОРУС, 2015. — 198 с. 9. Орлова Н.К. Электронные деньги в системе денежного обращения государства / Орлова Н.К., Всяких М.В. – М.: Инновационная наука, 2015. – 6 с. 10. Смирнов Е.Е. О совершенствовании безналичных расчетов в Российской Федерации. Расчеты и операционная работа в коммерческом банке. / Смирнов Е.Е. – М.: Регламент, 2006. — 96 с. 11. Новак А.З. Перспективы развития электронных платежей в России. // Чартис – 2012. [Электронный ресурс] – URL.: http://www.insurinfo.ru/press/76919/ 12. Беляев Д. Перспективы развития электронных денег. // Мемуары о будущем – 2011. [Электронный ресурс] – URL.: http://bdaexpert.com/201l/05/perspektivv-razvitiya-elektronnyh-deneg/

|