Системный анализ инновационных проектов технических систем. Диссертация Петр. Титульный лист Москва 2022 оглавление

Скачать 1.05 Mb. Скачать 1.05 Mb.

|

|

Глава 3. Разработка методики анализа эффективности и алгоритма поддержки принятия решений при управлении рисками инновационного проекта 3.1. Понятие инновационного проекта технических систем Как отмечалось в главе 1.1, под инновацией понимается использование новшеств в виде новых технологий, видов продукции и услуг, новых форм организации производства и труда, обслуживания и управления. Понятия «новшество», «нововведение», «инновация» нередко отождествляются, хотя между ними есть и различия. Понятие «инновации» как экономической категории ввел в научный оборот австрийский экономист И. Шумпетер [33, с. 10]. Он впервые рассмотрел вопросы новых комбинаций производственных факторов и выделил пять изменений в развитии, т.е. вопросов инноваций [72]: Использование новой техники, технологических процессов или нового рыночного обеспечения производства; Внедрение продукции с новыми свойствами; Использование нового сырья; Изменения в организации производства и его материально- технического обеспечения; Появление новых рынков сбыта. Техническая система представляет из себя искусственно созданные объекты, предназначенные для удовлетворения определенной потребности, которым присущи возможность выполнения не менее одной функции, многоэлементность, иерархичность строения, множественность связей между элементами, многократность изменения состояний и многообразие потребительских качеств [65]. Таким образом, на взгляд автора, для определения понятия инновационного проекта технических систем оптимально подошло бы следующее определение. Инновационный проект технических систем - комплекс мероприятий, включающих обоснование, расчет и практическое внедрение новых технических решений с целью получения дополнительной прибыли и/или другого положительного эффекта в условиях ограниченности материальных ресурсов, времени и технологических возможностей. На основе анализа литературы [15, 26, 29, 31], в технических системах реализация инновационных проектов содержит ряд особенностей, существенно влияющих на результаты, а именно: Для инновационных проектов технических систем характерно капиталоемкость (необходимость вложения больших объемов инвестиций для реализации проекта), следовательно - высокие инвестиционные риски. Для инновационных проектов технических систем характерен ресурсоемкий тип развития (потребность в производственных ресурсах для реализации проекта). Реализация проектов связана с высоким уровнем неопределенности. Реализация инновационных проектов во многих случаях, происходит в виде импорта зарубежных инновационных технологий и их внедрения в отечественной промышленности. Высокая степень зависимости внедрения инновационных технологий посредством реализации инновационных проектов в технических системах от географической привязки к регионам с неравномерным распределением производственных мощностей. Таким образом, инновационный проект технических систем представляет из себя комплекс мероприятий, включающих обоснование, расчет и практическое внедрение технических решений с целью получения дополнительной прибыли и/или другого положительного эффекта в условиях ограниченности материальных ресурсов, времени и технологических возможностей. 3.2. Построение математической модели инновационного проекта технических систем 3.2.1. Математическая модель инновационного проекта Для оценки эффективности инновационных проектов технических систем была разработана математическая модель, включающая в себя денежные потоки по финансовой, производственной и инвестиционной деятельности, представленные в дискретном виде (1), и удовлетворяющая основным особенностям инновационных проектов технических систем, описанных в главе 3.1. Шаг расчета - квартал развития инновационного проекта.  , (1) , (1)где  - поток денежных средств по операционной деятельности в i-ый квартал (2); - поток денежных средств по операционной деятельности в i-ый квартал (2);  - поток денежных средств по инвестиционной деятельности в i—ый квартал (3); - поток денежных средств по инвестиционной деятельности в i—ый квартал (3);  - поток денежных средств по финансовой деятельности в i-ый квартал (4); i= 1…K - квартал развития инновационного проекта, К — количество кварталов развития инновационного проекта. - поток денежных средств по финансовой деятельности в i-ый квартал (4); i= 1…K - квартал развития инновационного проекта, К — количество кварталов развития инновационного проекта.Поток денежных средств по операционной деятельности определяется следующим образом:  , (2) , (2)где  - объем продаж j-го товара (услуги) в i-й квартал, - объем продаж j-го товара (услуги) в i-й квартал,  - цена за единицу j-го товара (услуги) в i—й квартал, - цена за единицу j-го товара (услуги) в i—й квартал,  - переменные затраты j-го товара (услуги) в i-й квартал, - переменные затраты j-го товара (услуги) в i-й квартал,  - постоянные затраты j-го товара (услуги) в i—й квартал, - постоянные затраты j-го товара (услуги) в i—й квартал,  - платежи в бюджет в i-ый квартал, N - количество товаров (услуг) проекта. - платежи в бюджет в i-ый квартал, N - количество товаров (услуг) проекта.Поток денежных средств по инвестиционной деятельности ( ) в i—ый квартал определяется по следующей формуле: , (3) , (3)где  - поступление инвестиционных средств, - поступление инвестиционных средств,  - выплаты инвестиционных средств. - выплаты инвестиционных средств.Поток денежных средств по финансовой деятельности ( ) в i-ый квартал определяется по следующей формуле: , (4) , (4)где  - поступление финансовых средств, - поступление финансовых средств,  - финансовые выплаты. - финансовые выплаты.Таким образом, разработанная математическая модель инновационного проекта технических систем основана на денежных потоках по финансовой, производственной и инвестиционной деятельности, представленных в дискретном виде по каждому кварталу развития проекта. 3.2.2. Определение выходных параметров модели Как отмечалось в главе 2.2, методы оценки эффективности инновационных проектов технических систем делятся на простые (статические) и динамические (используется процесс дисконтирования). Статические методы имеют скорее историческое и методическое значение, поскольку на практике повсеместно применяются динамические методы, которые стандартизированные на международном уровне [40, с.75]. К статическим методам можно отнести: расчет и сравнение прибыли, расчет и сравнение издержек, расчет срока окупаемости [55]. Все простые методы взаимосвязаны, и ни один из них по отдельности не дает полной и достаточной информации о проекте [57, с. 100]. Динамические методы основаны на использовании формул для сложных процентов и дисконтирования для анализа доходности проекта денежных потоков к одному времени, обычно - к началу реализации проекта [23, 59]. Процесс определения сегодняшней (текущей, приведенной) стоимости денег по известной их будущей стоимости называется дисконтированием [40, с.76]. Как отмечалось в главе 2.2, наиболее распространенным и часто применяемым показателем является чистая современная стоимость проекта. Чистая современная стоимость (NPV) — это сумма текущих доходов за весь расчетный период времени, приведенных к начальному интервалу времени [57, с.302]. Таким образом, в качестве выходного параметра оценки математической модели инновационного проекта (1) используется показатель - чистая современная стоимость проекта, позволяющий оценивать проект, с точки зрения капиталовложений:  , (5) , (5)где  - инвестиции в i-й квартал, r - норма дисконта, - объем продаж j—го товара (услуги) в i-квартал, - цена за единицу j-го товара (услуги) в i-квартал, - переменные затраты j—го товара (услуги) в i-й квартал, - постоянные затраты j-го товара (услуги) в i-й квартал, - инвестиции в i-й квартал, r - норма дисконта, - объем продаж j—го товара (услуги) в i-квартал, - цена за единицу j-го товара (услуги) в i-квартал, - переменные затраты j—го товара (услуги) в i-й квартал, - постоянные затраты j-го товара (услуги) в i-й квартал,  - амортизация j-го товара (услуги) в i-й квартал, - амортизация j-го товара (услуги) в i-й квартал,  - налог на прибыль, N - количество товаров (услуг) проекта, К - количество кварталов в инновационном проекте. - налог на прибыль, N - количество товаров (услуг) проекта, К - количество кварталов в инновационном проекте.Если NPV>0, то проект - доходный, и его можно продолжать анализировать для принятия решения по нему. Таким образом, в качестве выходного параметра оценки математической модели был выбран экономический показатель - чистая современная стоимость проекта, позволяющий оценить проект с точки зрения капиталовложений. 3.2.3. Определение выходных параметров модели Как отмечалось во главе 2.4, одной из проблем применения метода имитационного моделирования, является выбор входных переменных (риск- переменных) модели, являющихся случайными величинами. Основная причина отсутствия единой рекомендации по выбору таких переменных является наличия большого числа «макетов» бизнес-планов инновационных проектов, имеющих разные направленности разработки. При этом следует отметить, что выбор входных переменных модели играет существенную роль при анализе проектов с помощью имитационного моделирования, так как отсутствие в модели составляющих денежных потоков, оказывающих существенное влияние на выходной параметр модели, и обладающих широким диапазоном изменения может привести к недооценке рискованности проекта. Выбор исходных величин (риск-переменных)  проекта осуществляется на основании предложенного расчета рейтинга переменной (8), включающей в себя чувствительность показателя эффективности (6) и диапазона изменений переменной (7). проекта осуществляется на основании предложенного расчета рейтинга переменной (8), включающей в себя чувствительность показателя эффективности (6) и диапазона изменений переменной (7). , (6) , (6)где  — значение показателя эффективности (5) при базовом варианте расчета проекта, — значение показателя эффективности (5) при базовом варианте расчета проекта,  - значение показателя эффективности (5) при расчета проекта, включающем значение варьируемой переменной, равное - значение показателя эффективности (5) при расчета проекта, включающем значение варьируемой переменной, равное  , ,  - значение варьируемой переменной при базовом расчете проекта, - измененное значение варьируемой переменной. - значение варьируемой переменной при базовом расчете проекта, - измененное значение варьируемой переменной. , (7) , (7)где  - максимальное значение варьируемой переменной, - максимальное значение варьируемой переменной,  - минимальное значение варьируемой переменной, - значение варьируемой переменной при базовом расчете проекта. - минимальное значение варьируемой переменной, - значение варьируемой переменной при базовом расчете проекта. , (8) , (8)Перемножив величину показателя эластичности (6) на диапазон изменения переменной (7), можно получить интегральную оценку рискованности входной переменной модели и на ее основе составить рейтинг входных переменных с учетом как чувствительности, так и диапазона изменения переменной. На основании полученного рейтинга по каждой переменной модели выбираются риск-переменные, которые наиболее существенно влияют на изменение выходного параметра модели (5).Предложенный подход к выбору риск-переменных позволяет более точно оценить, насколько сильно переменная влияет на изменение выходного параметра модели (5), так как широкий диапазон изменений даже в сочетании с незначительной чувствительностью может привести к усилению влияния, а узкий - даже при высокой чувствительности оказать несущественное влияние на выходной параметр модели (5). Еще одной существенной проблемой при определении входных переменных является подбор закона распределения. Основная проблема заключается в том, что разрабатываемый инновационный проект технических систем включает в себя денежные потоки будущего периода, а это значит отсутствие достаточной статистической, экспертной информации по риск-переменным (также как и по всем остальным), таким образом, никогда нет достоверных данных для корректного статистического анализа и выбора закона распределения. На основании анализа литературы [12, 13, 22, 44, 75], а также обзора аналогов систем (глава 2.5) были выделены основные законы риск- переменных, применяемые на практике при проведении имитационного моделирования (таблица 5). Наиболее часто на практике применяется нормальное распределение (распределение Гаусса) [75]. Данное распределение играет важную роль во многих областях знаний, особенно в физике. Нормальное распределение зависит от двух параметров - математического ожидания и среднеквадратического отклонения [73]. Однако, основным недостатком применения данного закона на практике оценки рисков является отсутствия для проекта «четких» данных по поведению риск-переменных в будущем периоде, позволяющих применять данный закон распределения [75]. Менее распространенными на практике являются использование следующих законов распределения (таблица 5): равномерное распределение, логнормальное распределение и распределение Бернулли. Для равномерного распределения случайной величины характерно то, что она равномерно распределена на заданном интервале. Для задания распределения необходимо знать только минимальное и максимальное значения интервала [73]. Для задания логнормального распределения риск- переменных необходимо знание двух параметров - математического ожидания и дисперсии. Таблица 5. Применяемые законы распределения риск-переменных

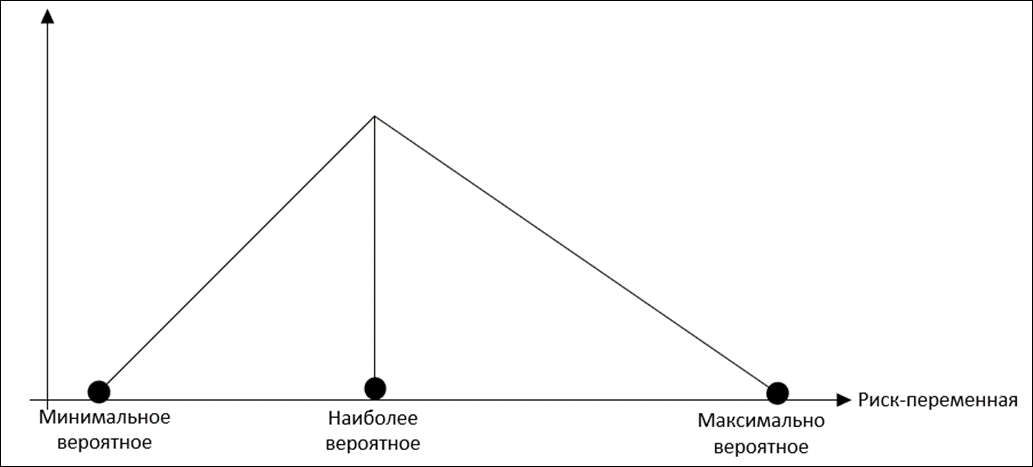

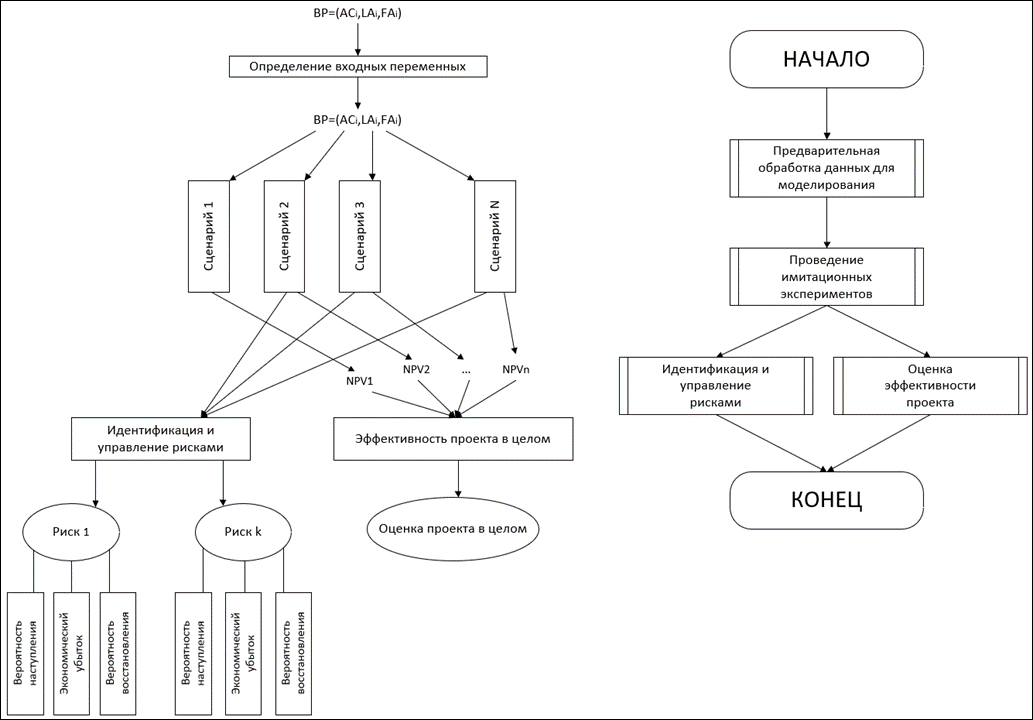

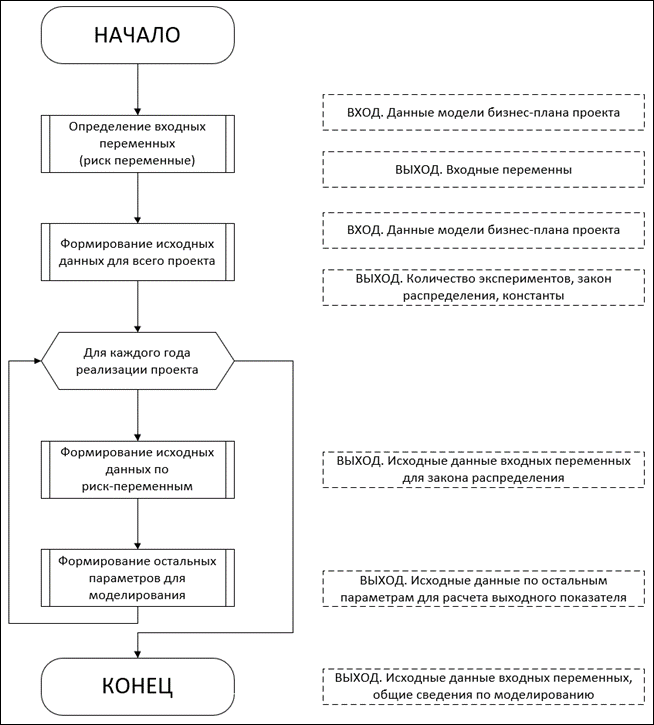

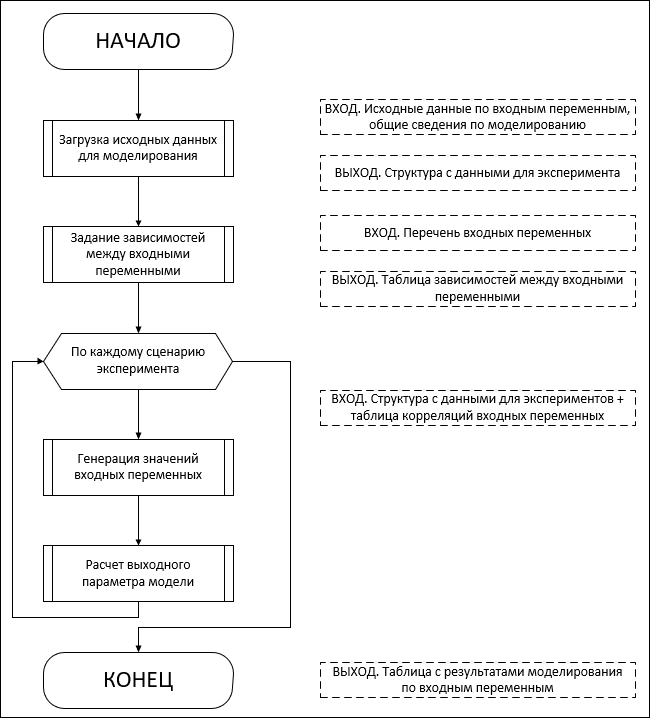

Однако основным недостатком применения описанных выше закон является отсутствие для проекта достоверных данных поведения риск- переменных в будущем времени [75]. Разрабатывая инновационный проект технических систем на будущее, разработчик может с большей уверенностью говорить о диапазоне изменения риск-переменных - определять минимальное вероятное и максимальное вероятное значения для переменных, а также наиболее вероятное значение в тот или иной период времени в будущем (рисунок 4).  Рисунок 4. Треугольное распределение риск-переменной Наиболее подходящим в этом случае является использование треугольного закона распределения случайной величины (распределение Симпсона), так как оно задается тремя указанными выше параметрами. Данное распределение часто используют для динамических характеристик систем управления базами данных [28, с.36]. Таким образом, еще одной существенной проблемой при имитационном моделировании является подбор закона распределения случайной величины (риск-переменной). Основная проблема заключается в том, что разрабатываемый инновационный проект включает в себя денежные потоки будущего периода, а это значит отсутствие достаточной статистической, экспертной информации по риск-переменным (также как и по всем остальным), таким образом, никогда нет достоверных данных для корректного статистического анализа и выбора закона распределения. Разрабатывая инновационный проект на будущее, разработчик может с большей уверенностью говорить о диапазоне изменения риск-переменных - определять минимальное вероятное и максимальное вероятное значения для переменных, а также наиболее вероятное значение в тот или иной период времени в будущем. В настоящей работе был выбран треугольный закон распределения. 3.3. Методика анализа эффективности инновационного проекта Для анализа эффективности инновационных проектов технических систем на основе имитационного моделирования была разработана методика оценки проектов и идентификации возможных рисков, которая представлена на рисунке 5.  Рисунок 5. Схема анализа качества инновационного проекта технических систем В диссертационной работе предлагается проведение анализа инновационного проекта технических систем по результатам имитационных экспериментов в два этапа - оценка эффективности проекта в целом (принятие решения о целесообразности вложения инвестиций в проект), и идентификация рисков - определение того, какие риски могут повлиять на проект, и документальное оформление их характеристик. Методика оценки качества инновационных проектов технических систем состоит из 3 шагов: определение входных переменных (риск-переменных) математической модели (1) и предварительной обработки данных для проведения имитационных экспериментов; генерирование всевозможных сценариев развития инновационного проекта по каждому кварталу развития с помощью имитационного моделирования; оценки эффективности проекта в целом. Первым шагом при проведении имитационного моделирования для оценки качества проекта является определение входных переменных и установка исходных данных на основании информации из бизнес-плана проекта. Следующим шагом является проведение имитационного моделирования над математической моделью проекта - генерации множества сценариев развития проекта по входным переменным. По каждому сценарию эксперимента рассчитывается выходной параметр модели - чистая современная стоимость проекта (5). После проведения имитационного моделирования (генерации возможных сценариев развития проекта по риск-переменным), следующим шагом является оценка эффективности проекта в целом на основе данных эксперимента с помощью разработанных критериев оценки эффективности - вероятности реализации неэффективного проекта и индекса ожидаемых потерь. В результате, в ходе проведения экспериментов над математической моделью инновационного проекта технических систем, определяется эффективность проекта (принятие решения о целесообразности вложения инвестиций в проект). Далее определяются риски (идентификация рисков), которые могут повлиять на проект, и план реагирования на риски - определение возможного сценария выхода из риска (например, падение объемов продаж товара на втором году реализации, повышение цен на необходимые товары для производства продукции на четвертом году реализации проекта). 3.3.1. Алгоритм предварительной обработки исходных данных для проведения моделирования Первым шагом при проведении имитационного моделирования для оценки качества проекта является определение входных переменных модели (см. главу 3.2.3), установка исходных данных на основании информации бизнес-плана проекта. Исходными данными для проведения имитационного моделирования являются: срок реализации инновационного проекта; число экспериментов, одинаковых для каждого года реализации по каждому товару (услуги); задание экономических констант для проведения экспериментов. Алгоритм предварительной обработки данных для имитационного моделирования представлен на рисунке 6.  Рисунок 6. Алгоритм предварительной обработки данных для имитационного моделирования 3.3.2. Алгоритм проведения имитационного моделирования После установки исходных данных, следующим шагом методики является проведение имитационных экспериментов над математической моделью — генерации множества возможных сценариев развития проекта по входным переменным (риск-переменным). По каждому сценарию эксперимента рассчитывается выходной параметр модели - чистая современная стоимость проекта (5). Алгоритм проведения имитационного моделирования показан на рисунке 7.  Рисунок 7. Алгоритм проведения имитационного моделирования Конечным результатом работы данного этапа является множество сценариев развития проекта, и отвечающие этим сценариям значения риск- переменных и показателя эффективности (5). 3.3.3. Алгоритм оценки общего риска проекта на основе проведенного имитационного моделирования После проведения имитационных экспериментов над математической моделью проекта (генерации возможных сценариев развития проекта по входным переменным), следующим шагом методики является оценка эффективности проекта в целом на основе данных эксперимента с помощью разработанных показателей эффективности - вероятности реализации неэффективного проекта и индекса ожидаемых потерь. Алгоритм оценки общего риска инновационного проекта представлен на рисунке 8.  Рисунок 8. Алгоритм оценки общего риска инновационного проекта Для определения общего риска проекта, разработчик (инвестор) должен вначале задать порог рискованности проекта - значение чистой современной стоимости проекта, меньше которого проект считается неэффективным. После чего происходит расчет двух разработанных показателей эффективности проекта на основании значений выходного параметра модели - индекса ожидаемых потерь (9) и вероятности реализации неэффективного проекта (10). Индекс ожидаемых потерь рассчитывается на основании следующей формулы:  , (9) , (9)где  - ожидаемый выигрыш, - ожидаемый выигрыш,  - ожидаемые потери, - ожидаемые потери,  - неотрицательный результат показателя эффективности (5); - неотрицательный результат показателя эффективности (5);  - вероятность получения результата - вероятность получения результата  ; ;  - количество экспериментов для которых - количество экспериментов для которых  принимает неотрицательный результат; принимает неотрицательный результат;  - отрицательный результат показателя эффективности (5); — вероятность получения результата ; - отрицательный результат показателя эффективности (5); — вероятность получения результата ;  - количество экспериментов для которых принимает отрицательный результат. - количество экспериментов для которых принимает отрицательный результат.Индекс ожидаемых потерь (ELR) может принимать значения от 0 до 1. Значение  соответствует отсутствию ожидаемого убытка и неподверженность проекта риску потерь. Значение соответствует отсутствию ожидаемого убытка и неподверженность проекта риску потерь. Значение  соответствует отсутствию ожидаемого выигрыша и полная подверженность риску потерь. соответствует отсутствию ожидаемого выигрыша и полная подверженность риску потерь.Вероятность реализации неэффективного проекта рассчитывается на основании следующей формулы:  , (10) , (10)где  - число экспериментов со значением показателя эффективности (5) ниже порогового уровня, задаваемого лицом, оценивающий проект; - число экспериментов со значением показателя эффективности (5) ниже порогового уровня, задаваемого лицом, оценивающий проект;  - общее число имитационных экспериментов; porog - пороговый уровень показателя эффективности (5). - общее число имитационных экспериментов; porog - пороговый уровень показателя эффективности (5).Вероятность реализации неэффективного проекта позволяет определить риск как возможность осуществления неэффективного проекта. Показывает, сколько раз было нарушено условие эффективности (значение выходного параметра модели), но не показывает, насколько велики потери. Оба данных показателя измеряют риск как возможность получения негативных результатов, обладают свойством безразмерности, что позволяет с их помощью сравнить рискованность альтернативных проектов. Конечным результатом работы данного этапа, является получение значений двух показателей эффективности по проекту - вероятности реализации неэффективного проекта и индекса ожидаемых потерь. Для принятия решения об инвестировании проекта была разработана шкала оценки риска инновационного проекта (таблица 6 - 8), на основании источников [14, 64]. Полученные значения двух показателей эффективности по проекту - вероятности реализации неэффективного проекта и индекса ожидаемых потерь, переводятся в баллы (таблица 6-7), полученные баллы суммируются. И на основании полученного итогового балла делается вывод об эффективности проекта в целом (таблица 8). Таблица 6. Определение баллов на основании значения вероятностей реализации неэффективного проекта

Таблица 7. Определение баллов на основании значения индекса ожидаемых

Таблица 8. Оценка общего риска инновационного проекта

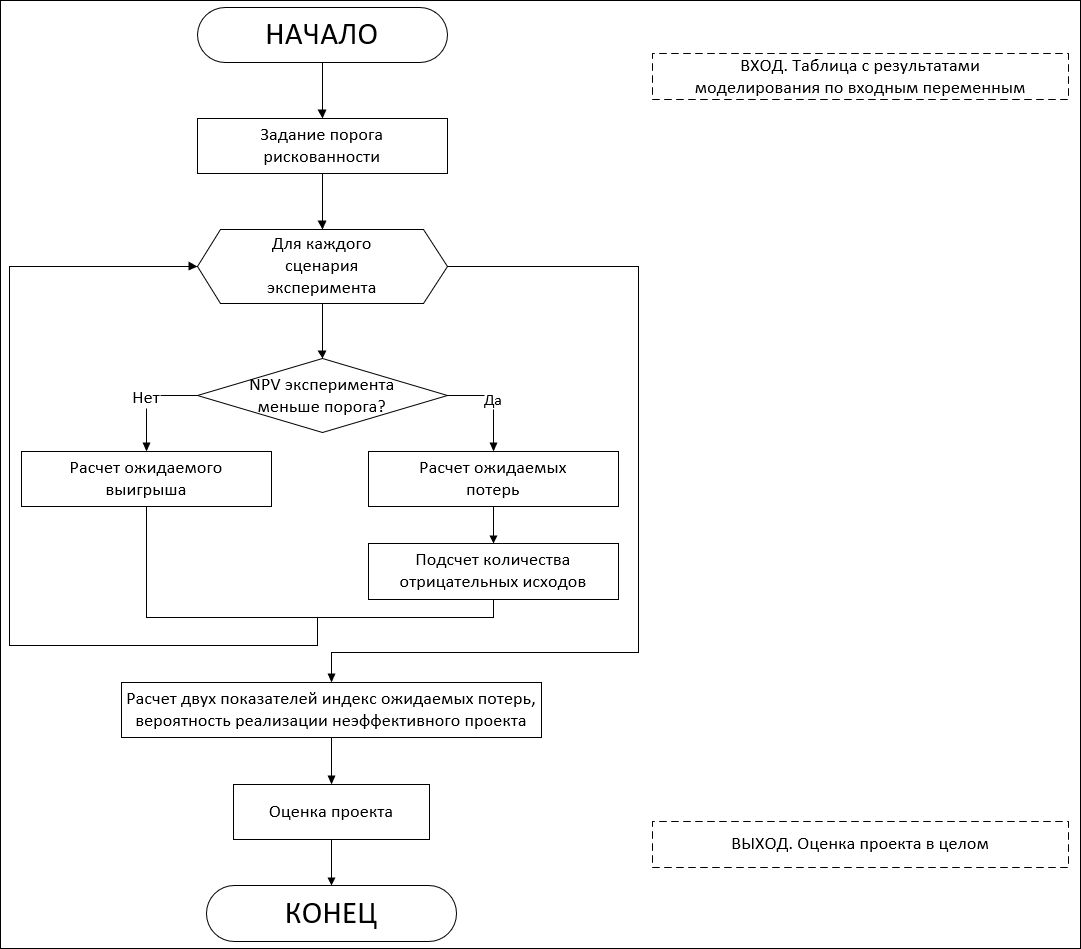

3.4. Алгоритм поддержки принятия решений при управлении рисками инновационного проекта Был разработан алгоритм поддержки принятия решения при управлении рисками инновационного проекта, который позволяет определить возможные риски проекта по результатам проведенных имитационных экспериментов по каждой входной переменной (риск-переменной) на основании следующих возможных сценариев появления рисков, описанных в таблице 9 [64, с.245]. Таблица 9. Возможные сценарные риски проекта

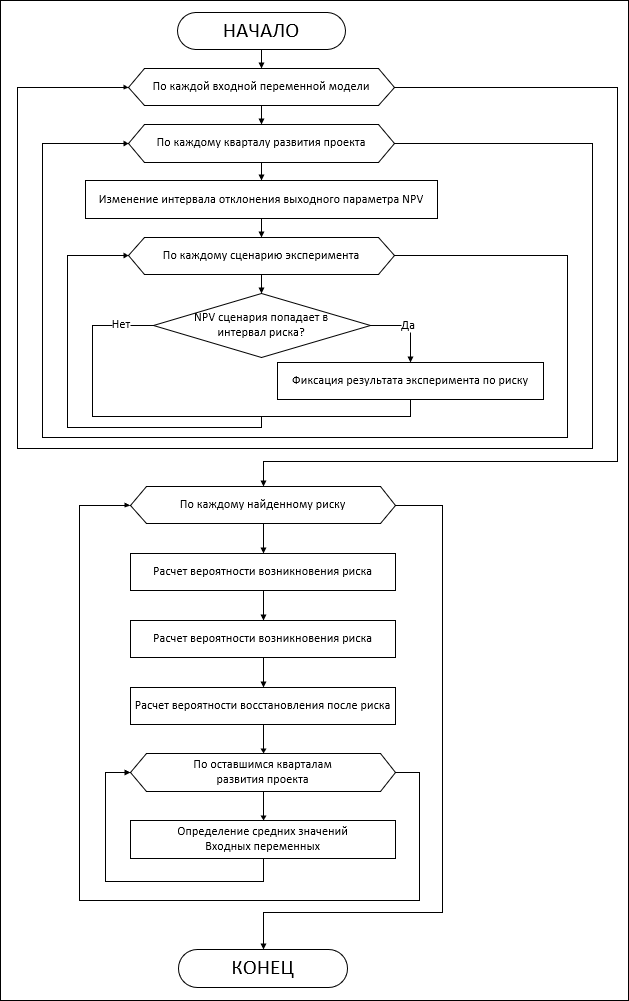

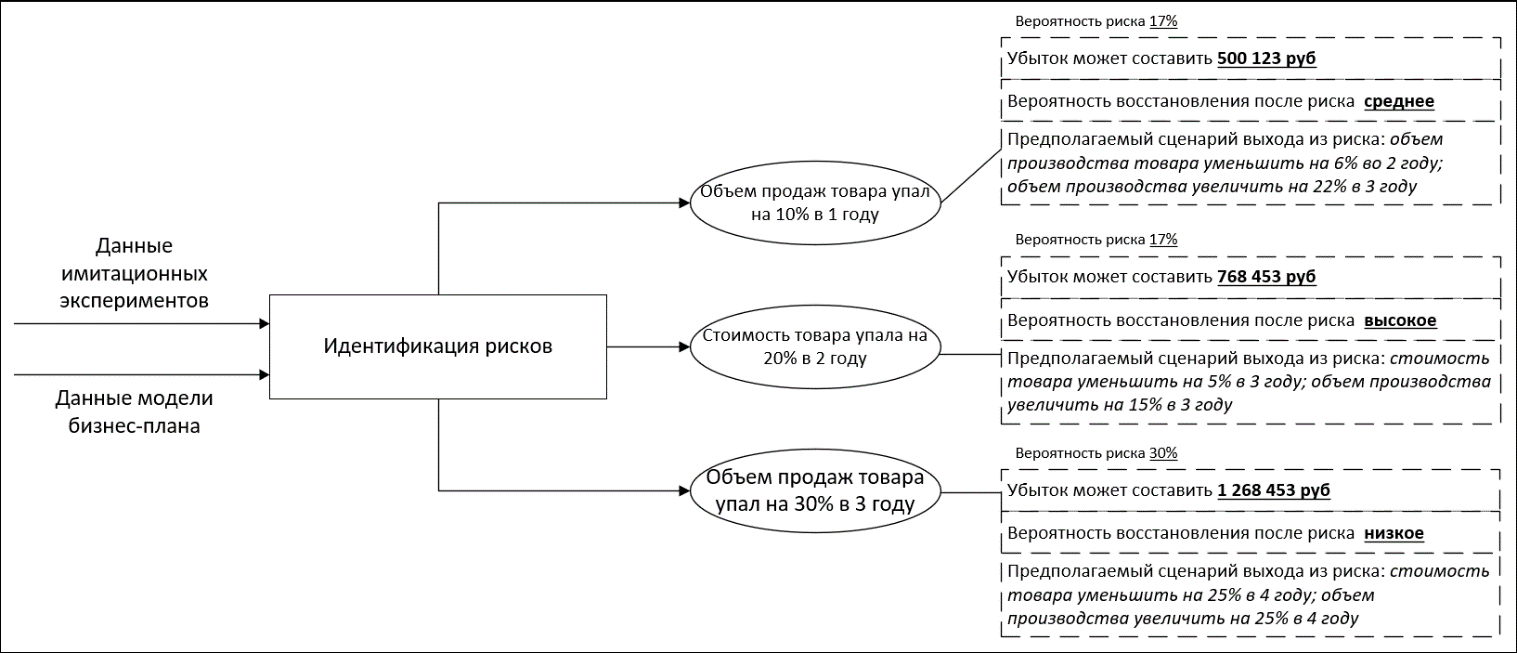

Алгоритм поддержки принятия решений при управлении рисками инновационного проекта на основе результатов имитационного моделирования представлен на рисунке 9.  Рисунок 9. Алгоритм идентификации рисков проекта По каждой риск-переменной на основании возможного риска проекта (таблица 9) ищутся наиболее подходящие сценарии по результатам имитационного моделирования. Далее для каждого риска проекта рассчитывается «величина» риска и определяется план возможных действий, способствующих повышению благоприятных возможностей и снижению угроз для достижения целей проекта. «Величина» риска определяется на основании трех разработанных показателей: вероятность возникновения риска (11); экономический ущерб от возникновения риска (12); вероятностью устранения данного риска (13). Вероятность возникновения риска определяется по следующей формуле:  , (11) , (11)где  - количество удовлетворяющих риску сценариев развития проекта в i—й квартал, - количество удовлетворяющих риску сценариев развития проекта в i—й квартал,  - количество удовлетворяющих риску сценариев развития проекта в i—й квартал. - количество удовлетворяющих риску сценариев развития проекта в i—й квартал.Экономический ущерб от возникновения риска, определяется по следующей формуле:  , (12) , (12)где  - наименьшее значение выходного показателя (5) проекта в i— й квартал, из удовлетворяющих риску сценариев, - наименьшее значение выходного показателя (5) проекта в i— й квартал, из удовлетворяющих риску сценариев,  - количество удовлетворяющих риску сценариев развития проекта в i-й квартал. - количество удовлетворяющих риску сценариев развития проекта в i-й квартал.Вероятность устранения данного риска, определяется по следующей формуле:  , (13) , (13)где  - количество исходов, удовлетворяющих риску сценария развития проекта в /-й квартал, для которых - количество исходов, удовлетворяющих риску сценария развития проекта в /-й квартал, для которых  - количество всех исходов, удовлетворяющих риску сценария развития проекта в i— й квартал, - количество всех исходов, удовлетворяющих риску сценария развития проекта в i— й квартал,  - пороговый уровень для показателя эффективности по риску. - пороговый уровень для показателя эффективности по риску.Далее для каждого риска, происходит определение возможного сценария устранения риска - разработка количественных показателей для входной переменной, которые показывают, на сколько нужно увеличить (уменьшить) переменную в следующие года развития, основанные на подсчете среднего значения по результатам имитационного эксперимента (14):  , (14) , (14)где  - количество удовлетворяющих риску сценариев развития проекта в j-ый квартал, - количество удовлетворяющих риску сценариев развития проекта в j-ый квартал,  - значение входной переменной для каждого удовлетворяющего риску сценария, i - квартал возникновения риска, К - количество кварталов развития проекта. - значение входной переменной для каждого удовлетворяющего риску сценария, i - квартал возникновения риска, К - количество кварталов развития проекта.Конечным результатом работы данного этапа является идентификация рисков - определение того, какие риски, связанные с производством, могут повлиять на проект и планирование реагирования на риски (рисунок 10).  Рисунок 10. Пример оценки рисков инновационного проекта Основные результаты и выводы к Главе 3 На основе исследования инновационного проекта, уточнено понятие инновационного проекта технических систем, определены основные особенности проектов технических систем. Разработана математическая модель инновационного проекта технических систем, основанная на денежных потоках по финансовой, производственной и инвестиционной деятельности, представленных в дискретном виде по каждому кварталу развития проекта. Определены входные и выходные параметры модели. Разработанная модель позволяет на основе имитационного моделирования генерировать сценарии развития проекта для оценки эффективности и поддержки принятия решений в управлении рисками. Разработана методика оценки эффективности инновационного проекта технических систем по результатам имитационных экспериментов над математической моделью, позволяющая делать вывод об эффективности проекта в целом — решение об инвестировании проекта. Разработан алгоритм поддержки принятия решений управления рисками инновационных проектов, позволяющий идентифицировать возможные риски и последствия их возникновения на основе проведенных имитационных экспериментов по каждой входной переменной. |

)

)