Дистант. Топ10 самых крупных банков мира

Скачать 3.73 Mb. Скачать 3.73 Mb.

|

|

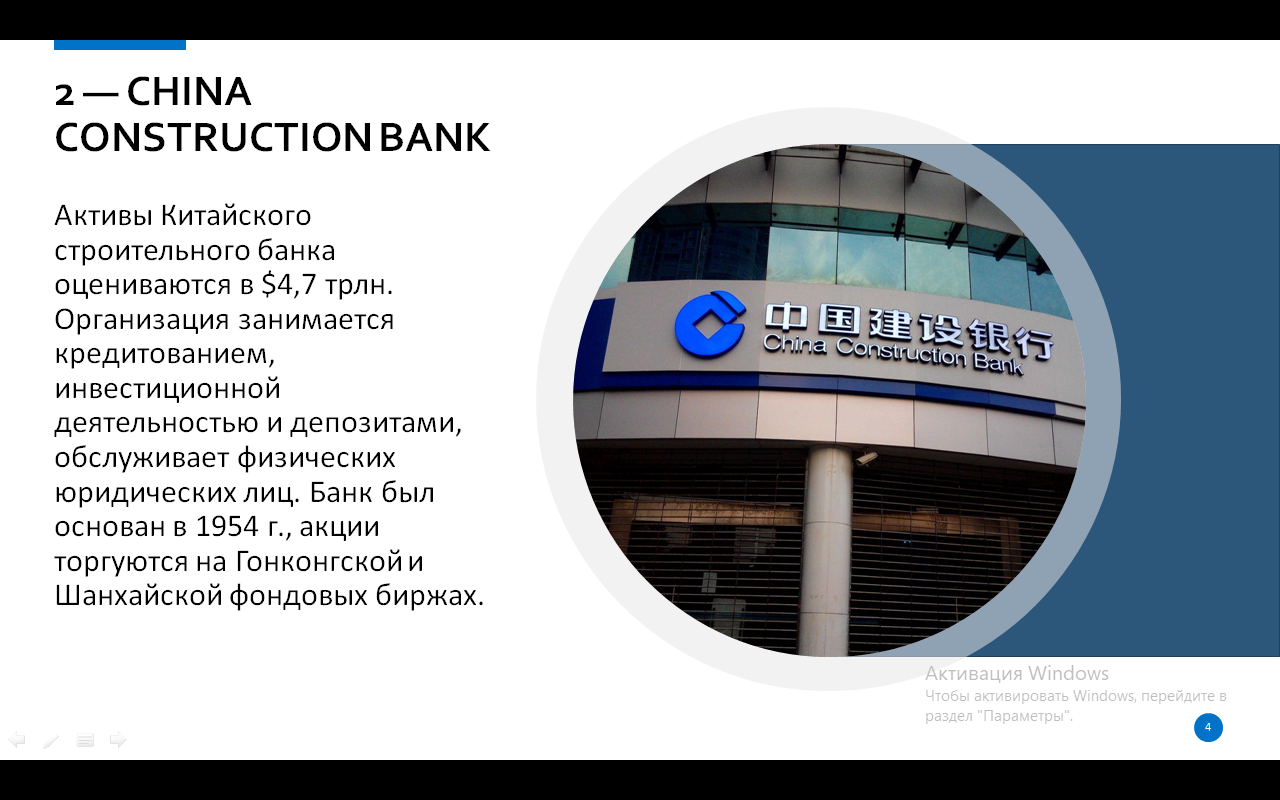

Полянская А.В., 291а Сбербанк, 2019-2020 Тема 1 Семинар 1: Доклад на тему: «Топ-10 самых крупных банков мира» Доклад составлен на основе рейтинга агентства S&P Global Market Intelligence. Данный топ построен по сумме всех активов банка, то есть учтена общая стоимость всех денежных объектов в собственности компании, а также денежного капитала, который состоит из собственных средств организации, денег вкладчиков, межбанковских кредитов и средств, полученных от эмиссии облигаций. Итак, собственно, сам рейтинг: 1 — Industrial and Commercial Bank of China Первую строчку рейтинга занимает китайский ICBC. Активы банка на конец 2021 г. превышали $5,5 трлн. ICBC был основан в 1987 г., его акции торгуются на Гонконгской и Шанхайской фондовых биржах. У банка есть подразделения почти по всему миру, больше всего — в Азии и Европе. ICBC входит в четверку крупнейших государственных банков Китая. Следующие 3 места в рейтинге также входят в этот список, они остаются самыми большими банками в мире. 2 — China Construction Bank Активы Китайского строительного банка оцениваются в $4,7 трлн. Организация занимается кредитованием, инвестиционной деятельностью и депозитами, обслуживает физических юридических лиц. Банк был основан в 1954 г., акции торгуются на Гонконгской и Шанхайской фондовых биржах. 3 — Agricultural Bank of China Limited Этот сельскохозяйственный банк основан в 1951 г. Мао Цзэдуном. Активы на конец 2021 г. составили $4,5 трлн. Акции присутствуют на тех же биржах — в Гонконге и Шанхае. Банк в основном занимается выдачей кредитов, большинство отделений расположены на территории материкового Китая, есть иностранные представительства. 4 — Bank of China Последний китайский банк из топ-10. Был основан в 1912 г. через преобразование Ta Ching Government Bank и является старейшим банком Китая из ныне действующих. Акции торгуются там же, где вышеперечисленные. Активы за прошлый год оставили $4,2 трлн. Помимо услуг банкинга, Bank of China занимается управлением активами и страхованием. 5 — JPMorgan Chase & Co Американский финансовый конгломерат, основанный в 1789 г. Входит в большую четверку банков США, вместе с Bank of America, Citigroup и Wells Fargo. В 2021 г. JPMorgan поднялся с шестой строчки рейтинга на пятую с $3,7 трлн активов. Деятельность банка в основном связана с инвестициями, финансовыми услугами, проведением транзакций и управлением активами. Акции представлены на Нью-Йоркской бирже и доступны на СПБ Бирже под тикером JPM. 6 — Mitsubishi UFJ Financial Group Японский банк, опустившийся с пятой строчки рейтинга в прошлом году, его активы оцениваются в $3,2 трлн. Банк основан в 2005 г. путем объединения двух крупнейших финансовых групп. Акции кредитной организации имеют листинг на Нагойской, Токийской и Нью-Йоркской биржах. 7 — Bank of America Еще один американский финансовый конгломерат с широким спектром финансовых услуг. В прошлом году банк поднялся с девятой строчки рейтинга на седьмую с активами на $3,2 трлн. BAC не дотянул до Mitsubishi UFJ лишь на $7,3 млрд. Bank of America образован в 1998 г. после слияния двух американских банков. Акции торгуются на Нью-Йоркской бирже и доступны на СПБ Бирже под тикером BAC. 8 — HSBC Аббревиатура расшифровывается как Hongkong and Shanghai Banking Corporation, с таким названием банк был основан в 1865 г. в Гонконге для финансирования торговли между Китаем и Европой. Это был первый банк на территории Гонконга, ранее там присутствовали лишь иностранные представительства. Банк поглотил английскую кредитную организацию Midland, в 1992 г. процесс завершился и появился HSBC Holdings — крупнейший банк Великобритании. В прошлом году его активы составили свыше $2,9 трлн, а место в рейтинге не изменилось. Акции торгуются на Лондонской, Гонконгской и Нью-Йоркской биржах. 9 — BNP Paribas Французский финансовый конгломерат, входящий в большую четверку банков страны. Активы — $2,9 трлн. За год банк опустится в рейтинге с седьмой строчки. Акции торгуются на бирже Euronext. 10 — Credit Agricole Group Закрывает рейтинг еще один французский конгломерат из большой четверки банков страны. В прошлом году активы составили $2,6 трлн, место в рейтинге не изменилось. Акции банка торгуются на бирже Euronext и Итальянской фондовой бирже. Таким образом, уже несколько лет подряд лидирующие позиции в рейтинге занимают банки Китая, и это вполне закономерно, учитывая ежегодный прирост экономики и производительности страны. Америка, Япония, Франция – сильные конкуренты с развитой банковской системой, но, увы, уступающие и соревнующиеся лишь между собой. Презентация:         Семинар 2: Вам необходимо тезистно, четко и по существу ответить на предлагаемые вопросы, заполнить таблицу.

Тема 2 Семинар 3 Используя публикуемую отчетность банка (в начале файла указать название банка, период – последние 2 отчетных года) рассчитайте: 1.величину ресурсной базы отчетный год: 329796837000 прошлый год: 27584095764000 2. динамику ресурсной базы (329796837000 : 27584095764000) * 100 =1,1956% 3. структуру ресурсной базы Собственные средства – 14,3% Привлеченные средства 85,7% 5. величину собственных средств банка отчетный год: 4724662201 прошлый год: 4404822754 6. динамику собственных средств банка (4724662201 : 4404822754) * 100 =107, 2611% 7. структуру собственных средств банка Средства акционеров – 1,4% Собственные акции 0 % Эмиссионный доход 4,8% Резервный доход 0,07% Переоценка по справедливой стоимости 2,6% Переоценка основных средств и нма 0,5% Переоценка обязателств – 0,03% Переоценка инструментов хеджирования – 0 Денежные средства безвозмездного финансирования – 0 Изменение справедливой стоимости – 0 Оценочные резервы под ожидаемые кредитные убытки 0,21% Неиспользлованная прибыль (убыток) 90,5% 8. нормативы достаточности собственных средств банка Норматив достаточности собственных средств 14,4% Семинар 4 Задачи к семинарскому занятию В соответствии с дополнительным соглашением к договору банковского счета банк начисляет проценты на остаток средств на счете по ставке 2% годовых. На начало дня 1 февраля остаток средств на счете клиента (юридического лица) составлял 605 393 руб.; 5 февраля со счета списано 205 000 руб.; 5 февраля зачислено на счет 1 200 000 руб. (переведено поручением из другого банка); 12 февраля списано по чеку 250 000 руб., 16 февраля списано поручением клиента 350 000 руб.; 24 февраля зачислено 125 000 руб., после чего операции по счету не производились. Требуется рассчитать сумму начисленных процентов за февраль, если: а) проценты начисляются на фактические остатки по счету б) проценты начисляются на минимальный остаток по счету. Решение: В данной задаче ограничений в использовании средств со счета юридическим лицом нет. А. Суточный процент: 0,02 : 265 = 0, 00005479 1) 605 393 * 0, 00005479 * 4 = 132,67 руб. проценты за 1-4 февраля 2) 605 393 – 205 000 + 1 200 000 = 1 600 393 руб. 1 600 393 * 0, 00005479 * 7 = 613,79 руб. проценты за 5-11 февраля 3) 1 600 393 – 250 000 = 1 350 393 руб. 1 350 393 * 0, 00005479 * 4 = 295,95 руб. проценты 12-15 февраля 4) 1 350 393 – 350 000 руб. = 1 000 393 руб. 1 000 393 * 0, 00005479 * 8 = 438,49 руб. проценты 16-24 февраля 5) 1 000 393 + 125 000 = 1 125 393 руб. 1 125 393 * 0, 00005479 * 5 = 308,3 руб. (с 24 до конца февраля) 132,67 + 613,79 + 295,95 + 438,49 + 308,3 = 1 789,2 руб. сумма начисленных процентов на фактические остатки по счету Б. 605 393*0, 00005479*28 = 928,74 сумма начисленных процентов на минимальный остаток по счету. У гражданина Иванова А.П. есть временно свободные 40 тыс. руб. сроком на 3 месяца с 15 ноября. Первый банк предлагает поместить их во вклад, по которому выплачивается доход 14% годовых, с ежемесячной капитализацией процентов, т.е. сумма процентов ежемесячно 15-го числа добавляется во вклад. Второй банк заключает договор на квартал с выплатой 16% годовых по окончании срока договора. Третий банк начисляет на сумму вклада проценты из расчета 15% годовых ежемесячно. Сумма процентов 15-го числа каждого месяца перечисляется на отдельный карточный счет (до востребования). На остаток средств до востребования банк производит ежемесячное начисление процентов из расчета 5% годовых, сумма процентов каждый месяц перечисляется на карточный счет, т.е. доход по карточному счету капитализируется. Требуется определить, какую сумму доходов может получить гражданин Иванов И.И. в каждом банке, если не будет пользоваться процентами. Решение: 1 Банк ТС=40 тыс. руб. 14% годовых, 15 ноября по 15 декабря (31 день) Д = (40 000 * (31день * 14%)) : 100% * 365 = 475,61 40 000 + 475,61 = 40 475,61 руб. С 16 декабря по 15 января (31 день) Д = (40 475,61 * (31день * 14%)) : 100% * 365 = 481,27 40 475,61 + 481,27 = 40 956,88 руб. С 16 января по 15 февраля (31 день) Д = (40 956,88 * (31день * 14%)) : 100% * 365 = 486,99 40 956,88 + 486,99 = 41 443,87 руб. 475,61 + 481,27 + 486,99 = 1 443,87 руб. – доход в 1-ом банке. 2 Банк Д = (40 000 * (93 день * 16%)) : 100% * 365 = 1 630,68 руб. - доход в 2-ом банке. 3 Банк 1 месяц Д = (40 000 * (31 день * 15%)) : 100% * 365 = 509,59 руб. Д = (509,59 * (31 день * 5%)) : 100% * 365 = 2,16 руб. 509,59 + 2,16 = 511,75 руб. 2 месяц Сумма процентов капитализируется: 509,59 + 511,75 = 1021,34 руб. Д = (1021,34 * (31 день * 5%)) : 100% * 365 = 4,33 руб. 1021,34 + 4,33 = 1025,67 руб. 3 месяц Сумма процентов капитализируется: 1025,67 + 509,59 = 1535,26 руб. Д = (1535,26 * (31 день * 5%)) : 100% * 365 = 6,52 руб. 1535,26 + 6,52 = 1541,77 руб. - доход в 3-ем банке. Вывод: В первом банке гражданин получит 1 443,87 руб., во втором банке 1 630,68 руб., в третьем 1541,77 руб. Наиболее выгодные условия во втором банке. 3 октября текущего года вкладчик (юридическое лицо) поместил на депозит 500 тыс. руб. до 11 декабря. Проценты по депозиту выплачивались по плавающей процентной ставке – (1% + учетная ставка). Учетная ставка в октябре составляла 9% годовых, в ноябре – 8,5% годовых и до конца года не изменялась. Требуется: определить сумму, которую получит вкладчик при закрытии вклада, если проценты начисляются в конце месяца Решение: S = 500 000 (1 + 29:365 * 0,10) (1 + 30:365 * 0,095) (1 + 11:365 *0,095) = 500 000 * 1,0079 * 1,0078 * 1,0003 = 509 404,452 При закрытии вклада, у вкладчика на руках будет 509 404,45 руб., из них 9 404,45 – сумма дохода по процентам. 4. Задача по ФЗ № 177-ФЗ «О страховании вкладов физических лиц в банках РФ». Определите, будет ли выплачено страховое возмещение физическому лицу и в каком размере при наступлении страхового случая: Гражданин Великобритании Сэм Джеферсон передал 13000 фунтов в доверительное управление банку; Сидоровым К.Н. размещено во вклад до востребования 700 000 руб. в Банке 1, 5000 евро в Банке 2; 1000 000 руб. размещено во вклад филиала российского банка, находящийся в Лондоне; Лукина В.А. разместила на обезличенный металлический счет 590 000 руб.; В банк передано 1400 000 руб. во вклад на предъявителя; 630 000 руб. размещены в срочный вклад банка, 1000 евро на валютный депозит этого же банка; Частным предпринимателем Кузьминым А.О. открыт срочный целевой вклад для накопления средств на обучение сына, сумма вклада 750 000 руб.; Петров Л.М. имеет срочный вклад в банке на сумму 890 000 руб., перед этим же банком у Петрова Л.М. существует кредиторская задолженность в размере 180000 руб.; Ивановым И.И. помещены в срочный вклад 640 000 руб., на день страхового случая начисленные, но не капитализированные проценты составили 8456 руб. 10)Ларина С.В. приобрела сберегательный сертификат номиналом 1 млн.руб., сроком на 1095 дней Решение: Гражданин Великобритании Сэм Джеферсон передал 13000 фунтов в доверительное управление банку; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 13000 фунтов. Сидоровым К.Н. размещено во вклад до востребования 700 000 руб. в Банке 1, 5000 евро в Банке 2; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 1 400 000 руб.. 1000 000 руб. размещено во вклад филиала российского банка, находящийся в Лондоне; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 100 000 руб.. Лукина В.А. разместила на обезличенный металлический счет 590 000 руб.; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад не будет выплачено страховое возмещение. В банк передано 1400 000 руб. во вклад на предъявителя; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 1400 00 руб.. 630 000 руб. размещены в срочный вклад банка, 1000 евро на валютный депозит этого же банка; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 630 тысруб. и 1000 евро Частным предпринимателем Кузьминым А.О. открыт срочный целевой вклад для накопления средств на обучение сына, сумма вклада 750 000 руб.; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 750 000 руб.. Петров Л.М. имеет срочный вклад в банке на сумму 890 000 руб., перед этим же банком у Петрова Л.М. существует кредиторская задолженность в размере 180000 руб.; В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад не будет выплачено страховое возмещение. Ивановым И.И. помещены в срочный вклад 640 000 руб., на день страхового случая начисленные, но не капитализированные проценты составили 8456 руб. В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 640 000 руб.. Ларина С.В. приобрела сберегательный сертификат номиналом 1 млн.руб., сроком на 1095 дней В соответствии со статьей 5 Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" данный вклад будет выплачено страховое возмещение. В размере 1 400 000 руб.. 5. Дунаева В.А. 5 августа заключила с банком договор срочного вклада сроком на 4 месяца, сумма вклада 16 000 долларов. Проценты начисляются ежемесячно по плавающей процентной ставке (2%+учетная ставка). Требуется: определить сумму полученную клиентом при закрытии вклада в рублях, используя значения ставки (5 августа - 4,5 %, 5 сентября – 4%, 5 октября – 5,3%, 5 ноября – 4,8%, 5 декабря – 4,95%), курс рубля по отношению к доллару (5 августа - 33,03 руб., 5 сентября – 31,78 руб., 5 октября – 32,10 руб., 5 ноября – 32,18 руб., 5 декабря – 33,26 руб.). Решение:

6. Банк России предоставляет кредит на аукционной основе. На аукцион выставлены ресурсы в объеме 1300 млн. руб. сроком, ставка отсечения 6,5 %. Заявки банков, принятые к аукциону, приведены в таблице 2. Требуется: определить какие заявки будут удовлетворены при американском, голландском аукционе, на какую сумму и по какой процентной ставке в каждом из указанных вариантов? Таблица 2 – Перечень заявок поданных коммерческими банками

Американский способ будут приняты:

По голландскому способу:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||