Билеты к экзамену трудовое право, шпаргалки. Трудового права России. 7

Скачать 387.67 Kb. Скачать 387.67 Kb.

|

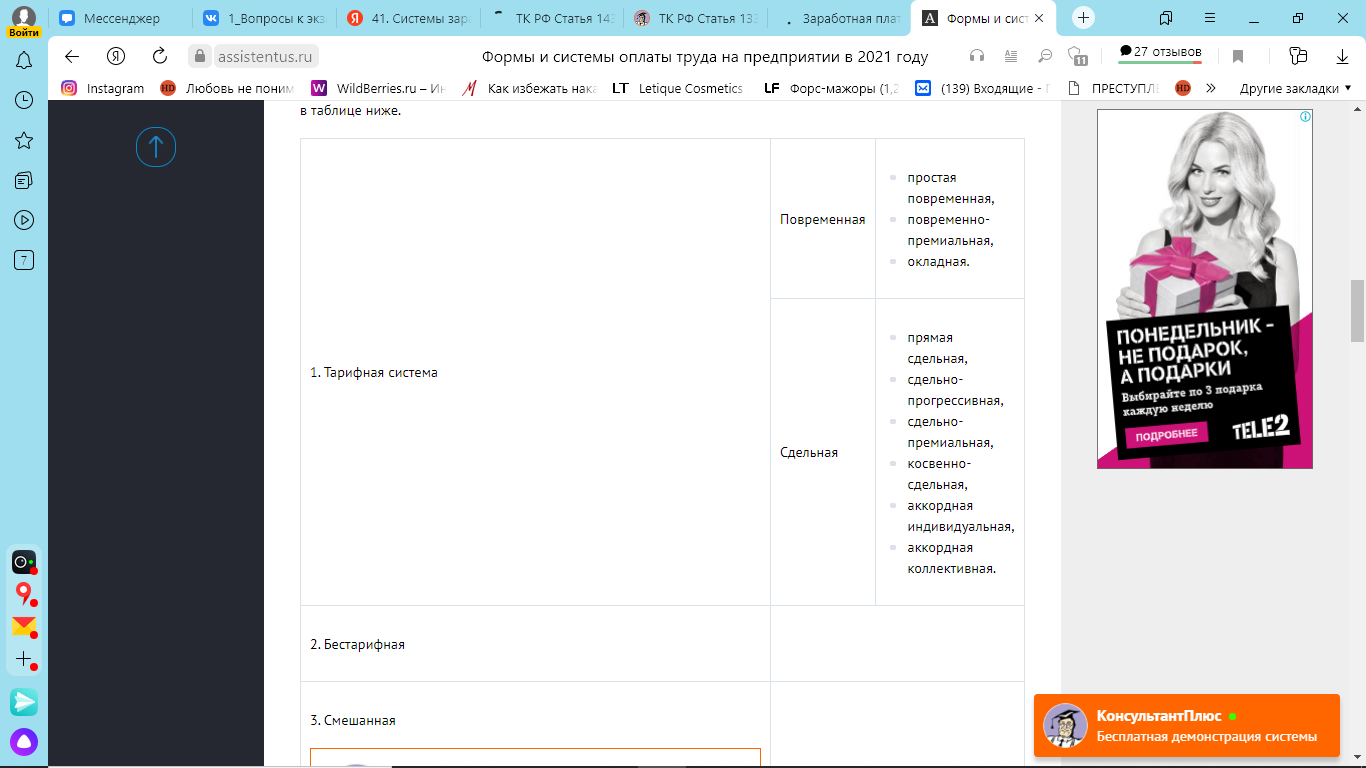

39. Понятие заработной платы, формы оплаты труда, государственные гарантии по оплате труда работников.Термины "оплата труда" и "заработная плата", согласно ст. 129 ТК РФ, являются синонимами. Заработная плата (оплата труда работника) - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Формы заработной платы: 1. Сдельная заработная плата — начисляется рабочим сдельщикам в зависимости от сдельных тарифных ставок и сдельных расценок на единицу выпущенной продукции или от количества произведённых трудовых операций. Применяется, к примеру, для рабочих на конвейере. 2. Повременная заработная плата — определяется на основании тарифных ставок (окладов) и фонда отработанного рабочего времени. По повременной форме оплаты труда оплачивается труд инженеров, служащих и других рабочих повременщиков. Трудовым кодексом определены основные государственные гарантии по оплате труда работников: 1) Установление государством величины минимального размера оплаты труда в Российской Федерации. 2) Меры по повышению уровня реального содержания заработной платы (индексация). 3) Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя (ст. ст. 137, 138 ТК РФ). 4) Ограничение оплаты труда в натуральной форме (ст. 131 ТК РФ). 5) Обеспечение получения заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности. 6) Федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. 7) Ответственность работодателей за нарушение требований, установленных трудовым законодательством, коллективными договорами, соглашениями (ст. 142 ТК РФ). 8) Установление сроков и очередность выплаты заработной платы. 40. Методы правового регулирования заработной платы.Методы правового регулирования заработной платы – устанавливаемые государством либо соглашением сторон формы и размеры оценки трудового вклада работников. 1. Нормативный - преобладание императивных начал в регулировании соответствующих отношений): а) государственное нормирование (централизованное и децентрализованное) – установление государственными органами таких норм оплаты труда, которые являются обязательными для сторон любого трудового договора; б) негосударственное нормирование – нормы оплаты, обязательные для всех работников, в одностороннем порядке устанавливает работодатель 2. Договорный а) коллективно-договорное регулирование – осуществляется в форме соглашений и коллективных договоров ; б) индивидуально-договорное регулирование – осуществляется на уровне работник – работодатель в трудовом договоре. 41. Системы заработной платы. Стимулирующие выплаты.В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая: Размеры: тарифных ставок, должностных окладов, доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, Системы: доплат и надбавок стимулирующего характера, премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Система – это совокупность правил оплаты труда. Форма – это одно из этих правил. Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд: Денежная – производится в рублях. Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица. Системы оплаты труда Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств. Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда. Существует 3 основных системы, подразделяющиеся на множество видов  Тарифная система оплаты труда Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа. Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583. Выделяют два вида тарифной системы: сдельную и повременную. Повременная форма оплаты труда Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде. Особенности расчёта зарплаты при разных видах повременной СОТ При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов. При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе. При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен. Сдельная система оплаты труда Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100. Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников. Как оплачивается труд при разных видах сдельной СОТ При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую. При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана. При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п. При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника. При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают: индивидуально-сдельную СОТ – зарплата за достижение собственных показателей; коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе. Бестарифная система оплаты труда Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что: ФОТ( фонд оплаты труда) может быть увеличен, если поднимется прибыль компании, Доля зарплаты каждого сотрудника – 10%. Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех. В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы. После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии. Смешанная система оплаты труда Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п. Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ. Как начисляется зарплата при разных видах смешанной СОТ Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период. При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях. Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица. Разъяснения, что относится к стимулирующим выплатам, содержатся в следующих положениях трудового кодекса: Ст. 57 описывает основные принципы составления контрактов с наемными работниками, включая требование указания в документе условий оплаты, включая стимулирующие выплаты. Ст. 129 содержит описания о том, что входит в заработок сотрудника. Ст. 135 устанавливает обязанность фиксирования условий начисления заработка и стимулирующих выплат в документах локального уровня (внутренних положениях, распоряжениях, коллективном договоре). Ст. 191 определяет правила оформления трудовых поощрений от работодателя работникам. Стимулирующие выплаты — это поощрение, повышающее ценность текущего работодателя в глазах работников. Трудовое законодательство описывает общие нормы расчета дохода наемных лиц, однако все случаи предусмотреть в рамках ТК невозможно – и это решается за счет издания специальных актов и положений, например, стимулирование работников бюджетной сферы через разнообразные надбавки. доплаты; надбавки к зарплате стимулирующего характера; премии; иные поощрительные выплаты. Стоит научиться отличать компенсационные и стимулирующие выплаты работникам бюджетной сферы и других работникам, включая коммерческие структуры. Стимулирующие надбавки ориентированы на поощрение добросовестных работников за эффективный труд, поэтому относятся к разновидности поощрений. Компенсационные перечисления предназначены для отдельных категорий работников, выплачиваемых в любом случае, независимо от результатов работы и отношения к ней. В то же время, подобные выплаты не могут быть причислены к премиям и вознаграждениям, не связанным с результатами работы. Многие предприятия практикуют отчисление 13-й зарплаты, при этом неважны итоги и достижения сотрудников. Согласно российским законам, руководство не вправе штрафовать работников или уменьшать величину оклада, тарифную сетки, даже если работник допустил оплошности или халатно относился к делу. Дисциплинарные нарушения не являются поводом для штрафования граждан со стороны предприятия. Виды выплат К выплатам, производимым из бюджета предприятия с целью стимулирования трудовой и творческой деятельности его сотрудников, относятся следующие: Премии – регулярные и единовременные Регулярные носят постоянный характер и входят в систему оплаты труда, начисляются с оговоренной (с профсоюзным комитетом) периодичностью в процентном отношении к окладу (тарифной ставке). Они учитываются при расчете среднего заработка. Единовременные премии носят более персонифицированный характер и устанавливаются по усмотрению руководства. При расчете среднего заработка не учитываются. Это могут быть поощрения за: улучшение качества выпускаемой продукции; многолетний труд; новаторство и другие достижения. Вознаграждения Также можно разделить на: централизованную выплату один раз в год (в конце) всем сотрудникам предприятия в виде тринадцатой зарплаты; ежемесячное или ежегодное начисление к окладу вознаграждения за выслугу лет. Надбавки Вводятся по усмотрению руководства – за мастерство, профессионализм, определенные достижения в работе, высокие показатели производительности. Для такого рода поощрений не создаются отдельные нормативные акты, руководитель просто издает приказ о начислении надбавок. Доплаты Устанавливаются законодательно за получение званий и рангов, категорий, классов, ученых степеней. Как назначается стимулирующая выплата Назначение стимулирующих выплат регламентировано законом (ТК РФ). Несмотря на наличие множества отклонений и потребности в индивидуальном регулировании, есть общие принципы назначения стимулирующих, согласно законодательству. Последовательность оформления выплаты стимулирующего характера представлена несколькими шагами: Работодатель фиксирует порядок предоставления стимулирующих выплат в документации – контракте и внутренних нормативах. Только предприниматели, отнесенные к микроорганизациям, не вправе принимать подобные распоряжения, отражая условия выплаты стимулирующего характера в договоре. Принимаемый работник должен быть ознакомлен с положениями акта, устанавливающего порядок назначения стимулирующей выплаты. Если работник выполняет условия для проведения дополнительной оплаты, руководитель распоряжается вознаградить человека через составление отдельного приказа индивидуально или на весь персонал сразу. На основании изданного приказа бухгалтер рассчитывает и организует выдачу средств всем упомянутым в списке. |