Макроэкономика - Бункина М.К., Семенов А.М., Семенов В.А.. Учебник 3е издание, переработанное и дополненное ббк 65. 012. 2 Бункина М. К., Семенов А. М., Семенов В. А

Скачать 8.34 Mb. Скачать 8.34 Mb.

|

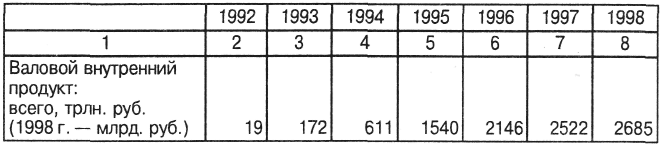

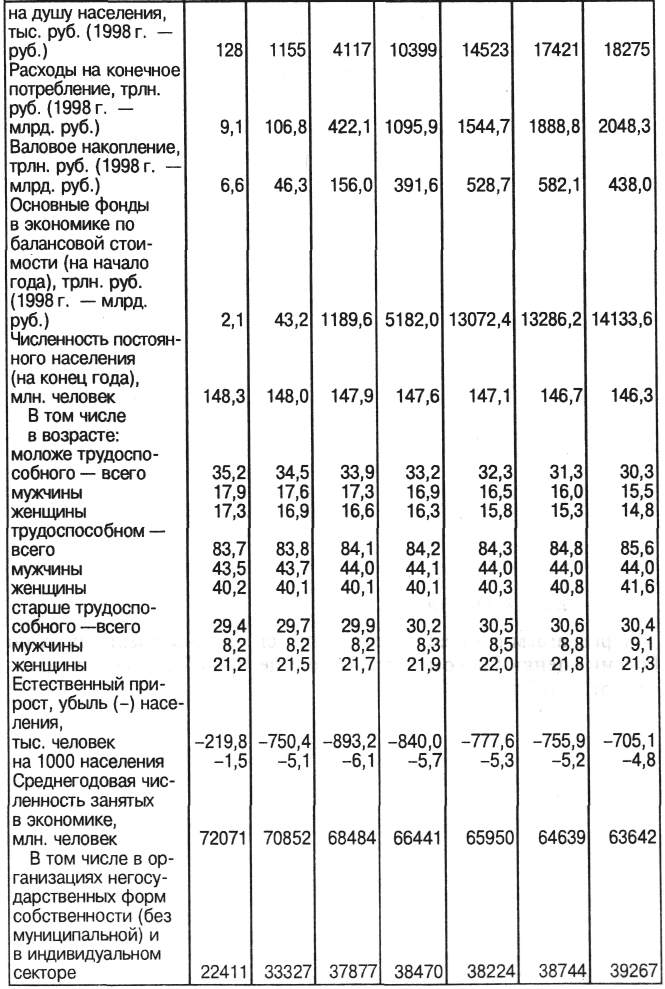

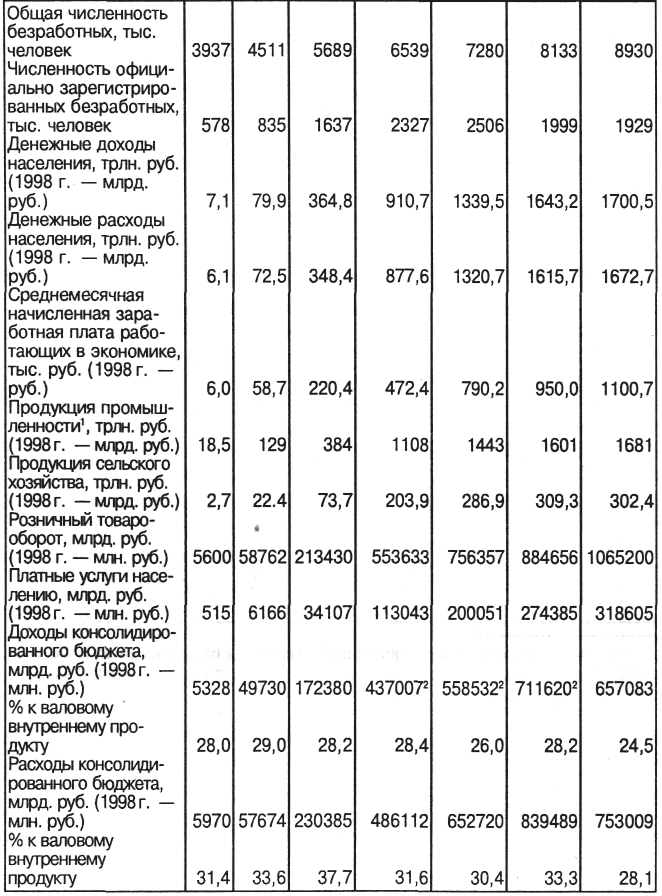

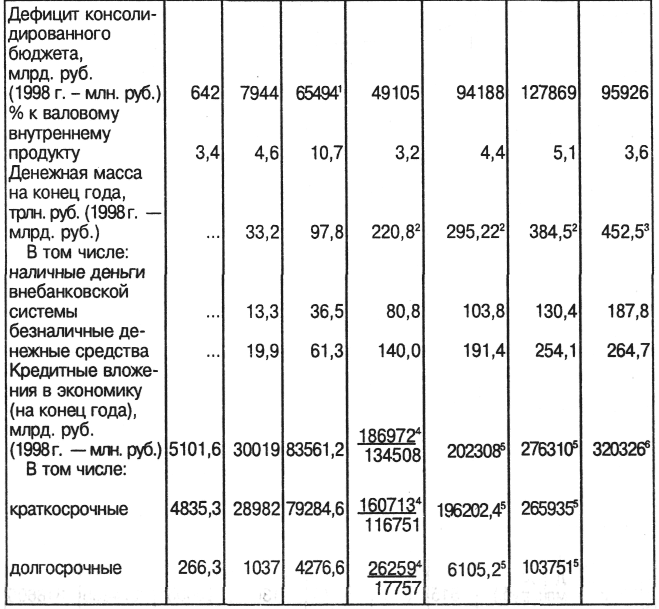

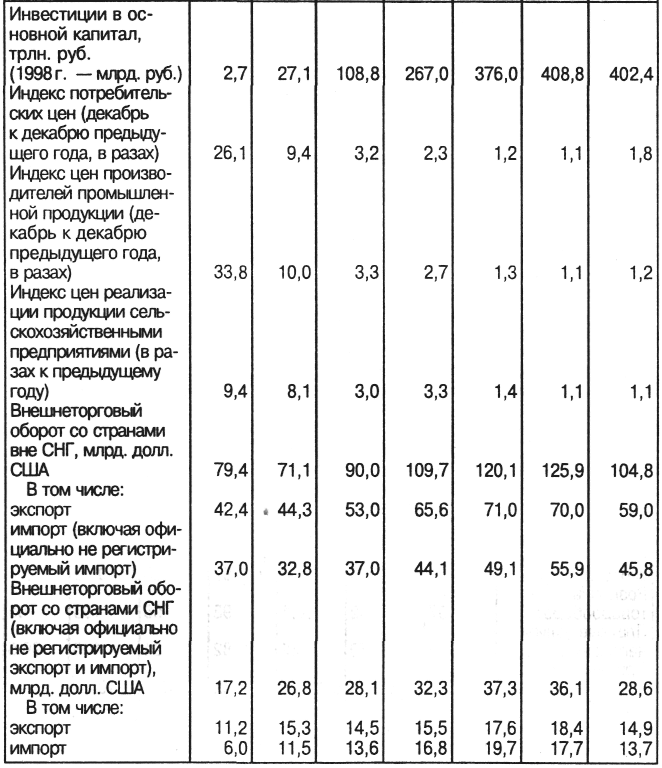

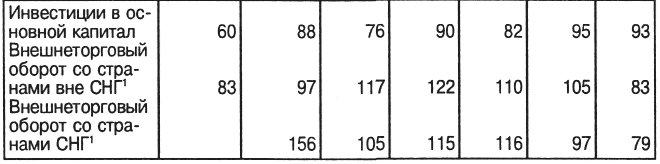

Глава V. МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ И МОДЕЛИСложить центнеры хлеба, метры полотна... можно виде стоимостей или цен, выражающих соотношения между предельными полезностями. Л. Столерю** В качестве эпиграфа мы взяли фразу из труда французского экономиста-математика Леона Столерю «Равновесие и экономический рост». Книга переведена на русский язык и опубликована в 1974 г. Была бестселлером у экономистов нашей страны. 1. Потоки и запасыСоздать законченное макроэкономическое учение, пригодное для всех стран, конечно же невозможно. Но существует общий фундамент и инструментарий – набор ключевых понятий и средств, позволяющих познать макроэкономические взаимозависимости, тенденции развития, составлять прогнозы. В макроэкономике перед нами предстают агрегированные, т.е. объединенные, совокупные экономические показатели. Они разделяются на две большие группы – потоков и запасов. Первая группа представляет собой совокупность полезностей, которая была произведена или использована в течение определенного периода времени (года, квартала и т.д.). Запас (англ. stock) – это количество товаров, труда, денег на данный момент времени. К потокам относится, например, произведенная в данном году промышленная или сельскохозяйственная продукция, а к запасам – количество безработных на данный момент времени. Попытки доказать возможность равновесия между сферами экономики предпринимались еще экономистами XVIII в., а также сторонниками трудовой теории стоимости. Можно вспомнить о схемах воспроизводства общественного капитала, предложенных К. Марксом. Заслуга Вальраса (1834–1910), одного из первооткрывателей теории предельной полезности, состоит прежде всего в том, что он извлек факторы производства из прокрустова ложа трудозатратных показателей. Критикуя трудовую теорию стоимости, Вальрас подчеркивает невозможность сведения различных факторов к какому-то одному (например, к капиталу, к овеществленному труду). Каждый из факторов имеет свою ценность, определяемую полезностью или редкостью. При равновесии совокупный продукт (совокупное предложение) соответствует совокупному спросу. Несовпадения, ведущие к нарушениям равновесия, вероятны, хотя преодолимы. Применение математики к исследованию экономической системы есть условие «sine qua поп» (необходимое). Согласно Вальрасу, предельная полезность – это убывающая функция потребляемого количества и она пропорциональна оплачиваемой цене. Точки равновесия по каждому товару соответствуют максимизации полезности. Последние выражаются через произведение от совокупной полезности и удовлетворяют определенной системе уравнений, полученной Вальрасом (уравнения Вальраса). Вальрас пытался рассчитать условия равновесия экономической системы, решая эту систему уравнений. Конечные потребители продуктов продают свои услуги (труд, капитал, землю) и покупают продукцию фирм. Кроме факторных услуг владельцы фирм покупают сырье, необходимое для производства. Разумеется, Вальрас рисует идеальное и замкнутое хозяйство. Обменные операции осуществляются при помощи расчетных единиц (номеров). Как и многие другие творцы новых научных направлений, Леон Вальрас не был понят современниками, стоял в науке как бы особняком. Слава пришла к нему лишь в конце его жизненного пути. Многие считают Л. Вальраса величайшим экономистом XIX в. Ключевые макропоказателиПредлагаем в качестве исходного справочного материала по России оценки Госкомстата. По ходу дела мы будем возвращаться к этой таблице. Таблица 1 Основные социально-экономические показатели развития России в 1992–1998 гг.* * Данные в стоимостном выражении приведены в фактически действовавших ценах, за 1998 г. – в масштабе цен, действующем с 1 января 1998 г.      * Данные приведены в структуре и методологии соответствующих лет с учетом поправки на неформальную деятельность. ** С учетом отчислений в целевые бюджетные фонды. *** С учетом средств, поступивших в Центральный банк Российской Федерации, но не перечисленных на корреспондентские счета Минфина России, а также сальдо по кредитным и валютным операциям. **** По методологии расчета, принятой Центральным банком Российской Федерации в 1996 г. ***** По методологии расчета, принятой Центральным банком Российской Федерации в 1998 г., без учета данных по кредитным организациям с отозванной лицензией. ****** В числителе – по методологии расчета, принятой Центральным банком Российской Федерации в 1996–1997 гг., в рублях и иностранной валюте, без Внешэкономбанка, в знаменателе – по методологии расчета, действовавшей в 1995 г. ******* По методологии расчета, принятой Центральным банком Российской Федерации в 1997 г., без Внешэкономбанка, без долгосрочных кредитов на финансирование инвестиций в основной капитал. ********По методологии расчета, принятой Центральным банком Российской Федерации в 1998 г.; приведены данные по кредитам, предоставленным предприятиям, организациям и физическим лицам. Таблица 2 Индексы основных социально-экономических показателей (в сопоставимых ценах; в % к предыдущему году)   * В фактически действовавших ценах. ** Данные приведены с учетом поправки на неформальную деятельность. *** С 1996 г. – по методологии расчета, принятой Центральным банком Российской Федерации в 1996–1997 гг., в рублях и иностранной валюте, без Внешэкономбанка. С 1997 г. из долгосрочных кредитов исключено финансирование капитальных вложений. 1998 г. – по методологии расчета, принятой в 1998 г.; по кредитам, предоставленным предприятиям, организациям и физическим лицам. **** В фактически действовавших ценах, включая официально не регистрируемый экспорт и импорт. Установившимися в современной науке обозначениями для макропоказателей являются буквы латинского алфавита, причем чаще всего заглавными буквами обозначают абсолютные величины (например, G – государственные расходы), а малыми – относительные (t – налоговая ставка, r – банковский процент). Условные обозначенияВ баланс С потребительские расходы общества, домашних хозяйств; выплаты CFденежные выплаты Dспрос; депозиты банков Е валютный курс; эффективность труда Fденежный поток f функция Gгосударственные расходы, закупки gприросты I инвестиции irгарантированный процент К капитал kкоэффициенты (монетизации и других переменных) Lзарплата, трудовые затраты; спрос на деньги М денежная масса МРС предельная склонность к потреблению MPSпредельная склонность к сбережению MUпредельная полезность т мультипликаторы п норма, число периодов Nxпревышение экспорта над импортом, чистый экспорт Р цены р ценовой индекс Qваловый продукт, выпуск продукции Rрента; резервы (банков) rпроцентная ставка Sпредложение; сбережения, накопление Т налоги, тарифы, пошлины MTRпредельная налоговая ставка tвременной период Yчистый продукт, национальный доход, доход семьи Wзаработная плата (номинальная), а также иногда ценность (стоимость) Валовой продуктВаловый внутренний продукт (ВВП) – это произведенный на территории данной страны в течение года поток товаров и услуг. По стоимости ВВП равен потреблению плюс инвестициям, плюс государственным закупкам, плюс чистому экспорту товаров и услуг. Обычно ВВП обозначают формулой: Q = C + I + G + TB, где Q = ВВП; С (Consumption) – потребительские расходы домашних хозяйств; I (Investment) – накопления и инвестиции, которые в конечном счете представлены амортизационными (восстановительными) отчислениями и чистыми (дополнительными) инвестициями; G(Government) – государственные закупки; ТВ (Trade balance) – экспорт минус импорт. Можно условно принять, что по стоимости ВВП России на 55% состоит из С, на 16% из I, на 20% из G и на 8% из чистого экспорта (1998 г.) По материально-вещественному содержанию ВВП включает: (1)блага и услуги, потребляемые домашними хозяйствами, исключая строительство жилья, относимое к инвестициям; (2) блага, не потребляемые в течение года, необходимые для продолжения производства (здания, оборудование) и запасы товарной продукции*; (3) закупаемые государством вновь созданные товары (от пушек до учебников) и услуги (здравоохранение, образование и др.)**. * Покупка акций, иных ценных бумаг и валюты в строго научном смысле инвестицией не является, так как здесь происходит лишь обмен уже существующими активами. ** Пенсии и другие пособия, называемые трансфертными платежами, сюда не входят, поскольку они возникают из перераспределения, а не в результате первичного размещения валового продукта. В ВВП не учитывается продукт, произведенный на предприятиях данного государства вне его пределов. Национальный доходВычтя из валового продукта амортизацию, мы получим чистый, или нетто, национальный продукт (ННП). В США амортизационные отчисления составляют около 12% валового продукта. Если же мы изымем из ННП суммы косвенных налогов (т.е. налогов с продаж), то приблизимся к понятию национального дохода: НД = ННП – Т. Буквой Т (Tax) здесь обозначена сумма косвенных налогов. Национальный доход можно представить в виде суммы всех первичных доходов (L + Р+ R) до их прямого налогообложения. В результате перераспределения этих величин (через цены, государственное регулирование и пр.) возникают доходы служащих госучреждений, трансфертные выплаты, расходы на содержание армии. Характерные изменения произошли в структуре доходов населения России за 1992–1998 гг. (в % к общей сумме доходов): Таблица 3

Данные эти весьма условны, содержат погрешности, неизбежные при выборочных исследованиях и оценках. Под загадочной графой «прочие» скрываются доходы в виде прибыли, в том числе и от безналоговых видов деятельности. Казалось бы, что по своему натурально-вещественному содержанию национальный доход (обозначаемый в дальнейшем через Y) должен состоять из предметов и услуг потребительского характера. Подобный вариант возможен в обществе, где накопления не превращаются в инвестиции (I) и Y = С (случай А). Случай Б. Часть прибыли используется на расширение производства, что предполагает чистый прирост инвестиционных средств – зданий, оборудования. Здесь Y – С = I или Y = C + I. Расширенное воспроизводство типично для динамичной макроэкономической модели. Случай В. Представляет кризисную экономическую ситуацию, когда имеет место прямое проедание не только ННП, но и части ранее существовавших ценностей (капитала). Например, зерна, предназначавшегося для посева, запасов сырья. Идет прямое расхищение средств фонда возмещения изношенного производственного оборудования. Здесь Y < С, воспроизводство осуществляется на суженной базе. О методике исчисленияПри подсчетах валового продукта суммируются стоимости лишь конечных продуктов, поступающих в потребление. Например, принимая в расчет стоимость печеного хлеба, мы предполагаем, что все составляющие учтены в стоимости конечного продукта. Конечный продукт – автомобиль, выставленный на продажу, – также содержит стоимости металла, мотора, синтетических материалов, красок, которые использовались при его производстве, плюс амортизация оборудования автозавода. Итак, промежуточные продукты не входят в валовой продукт. Приведем конкретный пример расчета. Фермер поставляет молоко на молокозавод по 4 руб. за литр, там из каждого литра молока получают 100 г сыра и продают его за 7 руб. Если подсчитать все издержки, то получится 11 руб. Между тем конечный продукт не превышает 7 руб. Нетто – национальный продукт (ННП) можно представить в виде суммы добавленных стоимостей (ДС) – по методу исчисления, наиболее распространенному в макроэкономической статистике. ДС – это ценность, добавленная обработкой в данном производственном процессе. В нашем случае: ДС фермера = 4 руб. ДС молокозавода = 3 руб. Чистый продукт = 7 руб. Методика расчета по добавленной стоимости строится вертикально, снизу вверх. В отчетах фирм показаны их обороты и источники доходов. Ежегодную ДС фирмы составляет разница между общей суммой продаж и суммой платежей «на сторону» – поставщикам сырья, энергии, полуфабрикатов, оборудования и др. Таким образом, из общей суммы оборота исключаются расходы на покупку необходимых для производства материальных благ и услуг у других фирм. Эти ценности будут учтены в добавленной стоимости соответствующих фирм-изготовителей. Остается, таком образом, подлинная величина стоимости, добавленной на конкретном предприятии. Для исчисления ННП эти добавленные стоимости фирм суммируются, причем здесь включены и производители промежуточных товаров. Общая сумма добавленных стоимостей должна равняться факторным доходам – зарплате, прибыли и ренте (до уплаты прямых и косвенных налогов). При исчислении ННП по добавленной стоимости не фигурируют государственные закупки и экспортно-импортные операции (ведь расчет идет от производителя и охватывает всю сумму вновь созданных благ и услуг). Главное преимущество этой методики состоит в возможности освобождения от двойного счета. Этот метод исчисления ННП и, соответственно, НД получает право гражданства и в нашей стране. Важными для оценки экономического состояния страны и его перспектив являются такие агрегированные показатели, как промышленное производство, занятость, личные доходы, розничный товарооборот, количество денег в обращении. В национальных статистических публикациях, материалах ООН и ОЭСР* обычно приводятся сведения по промышленному производству как в текущих, так и в сопоставимых ценах, а также темпы его возрастания. В 1990 г., например, промышленное производство США возросло по сравнению с 1985 г. на 16%, Германии (в пределах ФРГ) – на 18,2%, Японии – на 25,5%. * Организация экономического сотрудничества и развития. Исчисление чистых продуктов по ДС содержит элемент условности, в особенности при оценках некоторых видов услуг (в том числе коммунальных). В России подсчеты осложняются значительным весом теневой, незарегистрированной экономической деятельности, оценки которой колеблятся от 25 до 50% ВВП. Для анализа динамики ВВП и НД важно использовать не только текущие, но и постоянные цены. Последние позволяют проследить изменения реальных величин. Ведь валовой продукт и другие показатели могут возрастать как за счет увеличения массы товаров и услуг, так и просто за счет повышения их цен. Для получения реальных результатов производится пересчет всего произведенного за год продукта по ценам базисного года. Например, если за базу взять 1991 г., то реальный валовой продукт России сократился к 1994 г. на 50%, хотя в текущих ценах он увеличился. При исчислении реального ВВП произведенный продукт данного года (товары и услуги) переводится в цены базового (предшествующего) года и соотносится с уровнем ВВП последнего. Например: если перевести ВВП 1996 г. в цены 1995 г., то он будет равняться всего 1550 трлн. руб., или 95% (1550/1631) от уровня 1995 г. ВВП в реальном выражении сократился на 5%. В 1997 г. реальный ВВП возрос до 100,9%; в 1998 г. снова упал до 95% по сравнению с 1997 г. Насколько это будет соответствовать годовому показателю, но за 10 месяцев 1999 г. ВВП поднялся на 7% по сравнению с аналогичным периодом 1998 г. Из истории национального счетоводстваПроблема измерения уровня экономического развития, совокупных доходов стояла еще перед экономистами XVII–XVIII вв. Создание начал национального счетоводства обусловлено прежде всего введением наиболее эффективного налогообложения доходов, собственности, сбережений. Этими вопросами занимались еще В. Петти в Англии, П. Буагильбер во Франции. Подсчет государственных доходов в России был впервые осуществлен в конце XVIII в. (И.Ф. Герман «Статистическое изображение России в отношении населения, свойств земли, естественных продуктов, сельского хозяйства, горного дела, мануфактур и торговли»). В качестве суммы государственных доходов России называлась цифра 40 млн. руб., а расходы исчислялись 35 млн. руб. Но систематическим и рациональным стало национальное счетоводство лишь с формированием методологических предпосылок макроэкономики, т.е. в XX в. В качестве основоположников современного национального счетоводства обычно называют американцев Дж.М. Кларка, М. Джилберта, С. Кузнеца. Последнего можно считать создателем современной системы национальных счетов. В 1972 г. он стал лауреатом Нобелевской премии по экономике. Под влиянием идей С. Кузнеца были разработаны способы подсчета GNP и NNP* по добавленной стоимости, личного располагаемого дохода и других макроэкономических показателей. * В международной статистике: ВНП - Gross National Product (GNP); ВВП – Gross Domestic Product (GDP); ННП - Net National Product (NNP); НД – National Income (N1). |