учебно-методическое пособие. Учебно метод пособие ФИС. Учебнометодическое пособие для студентов экономических специальностей факультета иностранных студентов Гомель 2018

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

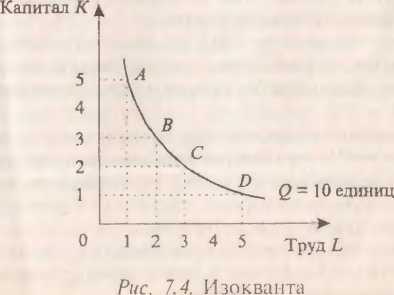

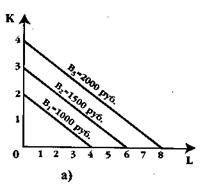

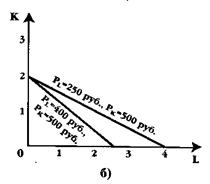

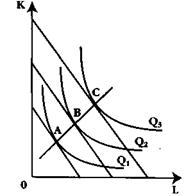

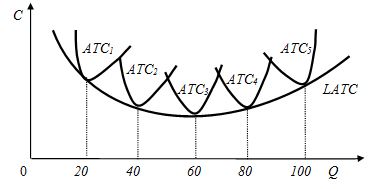

Замечено, что потребляемые один за другим единицы товара обладают убывающей полезностью для потребителя, так как происходит насыщение потребности.Тенденция сокращения предельной полезности по мере увеличения количества потребляемого блага называется законом убывающей предельной полезности.Потребитель оказывается в равновесии и максимизирует полезность, если предельные полезности приобретаемых благ в расчете на одну потраченную денежную единицу (взвешенные предельные полезности) оказываются одинаковыми. MUa / Pa = MUb / Pb = MUc / Pc = … = MUn / Pn, (7.2) где MUa, MUb, MUc – предельные полезности благ A, B и C; Pa, Pb, Pc – цены благ A, B и C. Это можно объяснить так. Если взвешенная предельная полезность блага А меньше, чем у блага В, то у потребителя появляется стимул потреблять большее количество блага В до тех пор, пока взвешенные предельные полезности всех благ не станут одинаковыми. В состоянии равновесия у потребителя нет желания изменять структуру потребления. 3 Организация как хозяйствующий субъект. Классификация организаций. Понятие рационального производителя Фирма (предприятие) – самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью получения прибыли и удовлетворения общественных потребностей. Целью деятельности фирмы как рационального производителя является максимизация прибыли. Вследствие этого перед фирмой стоят следующие задачи: повышение конкурентоспособности продукции; внедрение инноваций; защита от конкуренции; разработка эффективной стратегии развития и т.д. В соответствии с Гражданским кодексом Республики Беларусь предприятия, ведущие коммерческую деятельность, подразделяются на следующие организационно-правовые формы: хозяйственные товарищества; хозяйственные общества; производственные кооперативы; унитарные предприятия. Хозяйственные товарищества создаются в форме полного и коммандитного товарищества. Полным товариществом признается организация, участники которой (полные товарищи) занимаются предпринимательской деятельностью и солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Коммандитное товарищество – это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность (полными товарищами), имеется один или несколько участников (вкладчиков, коммандитов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Хозяйственные общества создаются в форме акционерного общества, общества с ограниченной ответственностью или общества с дополнительной ответственностью. Акционерное общество (АО) — хозяйствующий субъект, имеющий уставный фонд, разделенный на определенное число акций равной номинальной стоимости, и несущий ответственность по обязательствам только своим имуществом. Уставный фонд выступает в качестве гаранта, в пределах которого данное акционерное общество гарантирует ответственность по своим обязательствам. В зависимости от способа распространения акций АО могут быть открытыми и закрытыми. Открытое АО распространяет акции путем открытой продажи или подписки. Закрытое АО по законодательству Республики Беларусь выпускает только именные акции, распространяемые между членами АО, при этом продажа акций на рынке ценных бумаг запрещена. Общество с ограниченной ответственностью представляет форму совместной деятельности, основанную на образовании уставного фонда, разделенного на доли, размер которых определяется учредительными документами. Такое общество акции не выпускает, а доля каждого инвестора в уставном фонде удостоверяется выдачей свидетельства, которое не относится к категории ценных бумаг. В учредительных документах общества содержатся сведения о размере, составе и порядке внесения ими вкладов. Общество с дополнительной ответственностью также не выпускает акции, а доля каждого инвестора фиксируется выдачей свидетельства. Уставом этого общества определяется размер дополнительной имущественной ответственности при недостаточности имущества общества для обеспечения его ответственности. Производственный кооператив или артель создается путем внесения имущественного паевого взноса участников, число которых должно быть не менее трех. Унитарные предприятия могут создаваться в форме: республиканского унитарного предприятия (РУП); коммунального унитарного предприятия (КУП); казенного предприятия; частного унитарного предприятия (ЧУП). Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Имущество унитарного предприятия находится в государственной либо частной собственности юридического или физического лица. Имущество республиканского унитарного предприятия находится в собственности Республики Беларусь и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Если на базе имущества, находящегося в собственности Республики Беларусь, основано унитарное предприятие на праве оперативного управления, то такое предприятие называется казенным. Собственником имущества коммунального унитарного предприятия является административно-территориальная единица, а предприятие пользуется им на праве хозяйственного ведения. Имущество частного унитарного предприятия находится в частной собственности физического или юридического лица и принадлежит такому предприятию на правах хозяйственного ведения. Унитарное предприятие, основанное на праве хозяйственного ведения, может с согласия собственника создать в качестве юридического лица другое унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение. Такое предприятие называется дочерним. Преодоление монополизма и создание конкурентной среды привело к образованию множества малых предприятий. В рыночной экономике малые предприятия – самый активный и гибкий сектор экономики. Они могут быстро и эффективно перестраивать свое производство, смело идти на риск. В странах с развитой рыночной экономикой именно малый бизнес, немонополистический сектор экономики, стал в последнее десятилетие важным источником экономического роста и увеличения числа рабочих мест. В настоящее время наибольший удельный вес в экономике Республики Беларусь как по численности занятых, так и по объему выпускаемой продукции занимают государственные предприятия. По национальной принадлежности собственников предприятия бывают: национальные, когда собственниками предприятия являются белорусские предприниматели; иностранные – это предприятия, находящиеся в собственности иностранных граждан и организаций; совместные – собственниками предприятия являются как национальные, так и иностранные физические или юридические лица. 4 Временные рамки принятия решений. Постоянные и переменные факторы производства Фирма приобретает труд, землю, капитал, использует предпринимательскую способность для производства определенного объема продукции (работ, услуг). В процессе своей деятельности фирма может увеличить объем выпуска продукции для увеличения своей прибыли и своего влияния на рынке. Для увеличения объема выпуска продукции фирме необходимо увеличить объем используемых факторов производства. В связи с возможностью фирмы изменить объем используемых факторов производства выделяют два временных периода: долгосрочный и краткосрочный. Долгосрочный период – это период времени, достаточно продолжительный, чтобы изменить количество всех занятых в производстве ресурсов, изменив тем самым масштаб производства, то есть размер самой фирмы (предприятия). Фирма, представляющая собой магазин на углу, может запланировать изменение масштаба своей деятельности до сети супермаркетов по всей стране. Для этого фирма может установить дополнительное оборудование, построить новое производственное помещение, нанять дополнительное количество рабочих. В долгосрочном периоде все факторы производства могут быть изменены, то есть являются переменными. В краткосрочном периоде фирма не успевает изменить объем всех используемых факторов производства; фирма осуществляет производство продукции в рамках заранее выбранного масштаба производства. Соответственно, существуют факторы производства, объем которых для фирмы является фиксированным, или постоянным (например, производственное помещение, количество станков и механизмов) и фирма может увеличить объем производства только за счет увеличения количества используемых переменных факторов производства в рамках определенного масштаба производства (например, нанять дополнительное количество рабочих, закупить дополнительное количество сырья). 5 Производство и технология. Производственная функция, ее свойства Фирма приобретает труд, землю (природные ресурсы), капитал, использует предпринимательскую способность и производит продукцию, используя определенную технологию производства. Между объемом производства и количеством потребленных ресурсов существует определенная функциональная зависимость. Она может быть выражена с помощью производственной функции. Если весь набор ресурсов представить как затраты труда, капитала и природных ресурсов, то производственная функция имеет следующий вид: Q = f(L, К, Z), (7.3) где Q – максимальный объем продукции, производимой при данной технологии и данном соотношении труда (L), капитала (К) и природных ресурсов (Z). Производственная функция показывает максимально возможный объем продукции, который может произвести предприятие при каждом конкретном сочетании факторов производства, и строится для конкретной технологии. Объем произведенной продукции зависит не только от количества используемых факторов, но и от той комбинации, в которой они применяются. Это значит, что кроме взаимодополняемости, производственные факторы характеризуются и взаимозаменяемостью, то есть они могут использоваться в производственном процессе в различных пропорциях, замещая друг друга. Взаимозаменяемость факторов производства означает, что каждой из имеющихся производственных технологий соответствует ряд комбинаций используемых факторов, обеспечивающих одинаковый объем выпуска продукции. 6 Производственный выбор фирмы в краткосрочном периоде. Закон убывающей предельной производительности. Производственная функция краткосрочного периода отражает объем продукции, который может получить фирма в результате изменения количества используемого переменного ресурса при условии, что все другие ресурсы остаются неизменными. Для анализа того, как изменения переменного фактора производства влияют на объем производимой продукции, используют показатели: общий продукт (TP – total product); средний продукт (АР – average product); предельный продукт (МР – marginal product). Общий продукт – это объём продукции, произведённый фирмой за определённый период времени. Средний продукт – это объем выпуска продукции, приходящийся на одну единицу переменного фактора. Если переменным фактором является труд L, то средний продукт труда вычисляется по формуле: APL = TP / L (7.4) Рассчитав данный показатель, предприниматель будет знать, сколько продукции в среднем производит один его работник, т.е. насколько эффективно используется труд. Предельным продуктом MP называют прирост общего продукта в связи с увеличением использования переменного фактора на единицу. Если переменным фактором является труд L, то предельный продукт труда определяется по формуле: МРL= ΔТР / ΔL (7.5) Предельный продукт характеризует эффективность использования дополнительных единиц переменного фактора производства, его предельную производительность (отдачу). Характерная черта производственного процесса в краткосрочном периоде заключается в том, что увеличение количества переменного фактора производства при условии неизменности остальных используемых ресурсов сопровождается уменьшением прироста общего продукта фирмы. В экономической теории данная закономерность получила название закона убывающей предельной производительности (или убывающей предельной отдачи). Действие этого закона объясняется нарушением сбалансированности между используемыми в производстве постоянными и переменными ресурсами, из-за чего с определенного момента начинается снижение предельного продукта переменного ресурса. 7 Производственный выбор фирмы в долгосрочном периоде. Изокванты В долгосрочном периоде все факторы производства являются переменными. Задача фирмы заключается в выборе оптимального сочетания используемых в производстве ресурсов, способного обеспечить максимальный выпуск продукции при заданном их количестве. Производственную функцию фирмы в долгосрочном периоде можно представить графически с помощью изокванты (рисунок 5).  Рисунок 5 – Изокванта Изокванта – это кривая, показывающая все сочетания факторов производства, которые могут быть использованы для выпуска одинакового объема продукции. На рисунке 5 изображена изокванта для объема производства Q = 10 единиц продукции. Однако поскольку вариантов объема выпуска продукции может быть бесчисленное множество, изокванты, отражающие сочетания факторов производства для всех возможных объемов производства, образуют карту изоквант. Причем, изокванты, соответствующие большему объему производства, находятся дальше от начала координат, поскольку предполагают вовлечение в производство большего количества факторов производства. Для эффективного хозяйствования предприятию следует знать, какое количество фактора А необходимо для того, чтобы заменить единицу фактора В, не вызывая при этом изменения объема производства. Для этой цели используется показатель, именуемый предельной нормой технологического замещения производственных факторов (MRTS). Если в качестве изменяющихся факторов производства взяты капитал К и труд L, то предельная норма технологического замещения капитала трудом может быть выражена формулой: MRTS = –∆K /∆L (7.6) где –∆K – сокращение количества фактора капитала; ∆L – увеличение количества фактора труда. 8 Понятие и классификация издержек. Внешние и внутренние издержки. Бухгалтерские и экономические издержки Затраты материальных ресурсов в денежной форме, которые несет производитель на производство продукции, называются издержками производства. Следует различать издержки производства: прямые и косвенные, внешние и внутренние, постоянные и переменные. К прямым издержкам производства относятся те затраты по производству продукции, которые несет непосредственно производитель. Косвенные расходы по производству продукции несет государство, общество в целом. Это расходы на образование, медицину, спорт (финансируемые за счет государства), содержание армии и органов правопорядка, управление и др. Внешние, или явные, издержки – это денежные расходы, которые несет фирма по закупке рабочей силы, сырья, топлива, энергии и др. Поскольку эти затраты в денежной форме отражаются в бухгалтерской отчетности, их еще называют бухгалтерскими. Не полученная прибыль от возможных альтернативных вариантов использования собственных ресурсов составляет внутренние издержки (их еще называют неявными). Например, предприятие может сдать в аренду здание цеха, в котором на сегодняшний день осуществляется производство продукции, и получать арендную плату, которая на сегодняшний день относится к внутренним, неявным издержкам производства. Современная экономическая наука относит к внутренним издержкам и нормальную прибыль, которая представляет собой минимальную плату, необходимую для удержания предпринимателя в рамках данного предприятия. Совокупность альтернативных внешних (явных) и внутренних (неявных) издержек в экономической теории называют экономическими издержками. 9 Издержки производства в краткосрочном периоде. Постоянные и переменные издержки. Общие, средние, предельные издержки, их динамика и взаимосвязь Поскольку в краткосрочном периоде фирма может изменить объем выпуска продукции только за счет изменения объема используемых переменных факторов производства, а объем используемых постоянных факторов производства не изменяется, все издержки производства в краткосрочном периоде делят на постоянные и переменные. Постоянные издержки FC – это издержки, величина которых не зависит от объема производства. Даже если фирма не произвела ни одной единицы продукции, она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит, налог на имущество, страховые платежи, заработная плата высшему управленческому персоналу и др. Переменные издержки VC – это издержки, величина которых зависит от объема производства. Это расходы на ресурсы, количество которых увеличивается при увеличении объема выпуска продукции. К ним относятся затраты на сырье, материалы, заработную плату основного персонала и т.д. Общие издержки TC – это сумма постоянных и переменных издержек: TC = FC + VC (7.7) Средние общие издержки ATC – это величина общих издержек, приходящихся на единицу произведенной продукции: ATC = TC / Q(7.8) Средние переменные издержки AVC – величина переменных издержек, приходящихся на единицу произведенной продукции: AVC = VC / Q(7.9) Средние постоянные издержки AFC – величина постоянных издержек, приходящихся на единицу произведенной продукции: AFC = FC / Q (7.10) В теории издержек фирмы важная роль принадлежит предельным издержкам (МС)– расходам на выпуск дополнительной единицы продукции сверх уже произведенного количества. Предельные издержки MC – это изменение величины общих издержек, вызванное выпуском дополнительной единицы продукции. MC = ΔTC / ΔQ (7.11) В краткосрочном периоде при увеличении объема выпуска продукции за счет увеличения объема использования переменного фактора производства с определенного момента средние и предельные издержки приобретают тенденцию к увеличению вследствие действия закона убывающей отдачи переменного фактора. 10 Изокосты. Равновесие товаропроизводителя. Правило минимизации издержек. Траектория роста фирмы В долгосрочном периоде фирма может изменять все используемые факторы производства, следовательно, при анализе издержек производства не проводится их деление на постоянные и переменные. В долгосрочном периоде фирма проводит анализ общих и средних общих издержек. Поскольку в долгосрочном периоде фирма может менять все используемые факторы производства, наиболее важной задачей становится выбор сочетания факторов производства, которое позволит минимизировать издержки при определенном объеме производства. Этот выбор производится следующим образом. Допустим, что бюджет фирмы для закупки факторов, например, капитала и труда, составляет 1000 руб. Объем труда измеряется в человеко-часах, объем капитала – в часах работы оборудования. Цена 1 ед. капитала равна 500 руб., а 1 ед. труда - 250 руб. Издержки производства могут быть графически представлены в виде изокосты. Изокоста – это прямая, каждая точка на которой показывает комбинации двух вовлекаемых в производство видов факторов, издержки на приобретение которых фирмой одинаковы. Если в рамках заданного бюджета фирма затратит деньги на покупку только одного из двух факторов, то она сможет купить либо 2 ед. капитала, либо 4 ед. труда. Отметим на графике точки, соответствующие этой комбинации факторов (рисунок 6). Соединив эти точки, мы получим изокосту. Любая точка на изокосте показывает такое сочетание двух факторов, при котором совокупные расходы на их приобретение будут равны.  Рисунок 6 – Изокоста Любое изменение цены на один из двух используемых ресурсов ведет к изменению угла наклона изокосты (рисунок 7).  Рисунок 7 – Изменение угла наклона изокосты В случае, когда изменяется заданная величина бюджета фирмы, предназначенного на покупку ресурсов, изокосты сдвигаются влево-вниз или вправо-вверх в зависимости от того, уменьшилась или возросла сумма бюджета (рисунок 6). Равновесие производителя – это ситуация, когда выбор технологии производства (вариантов сочетания факторов производства) при заданных ценах на факторы производства и бюджете фирмы обеспечивает наибольший объем выпуска продукции или заданный объем производства выполняется по технологии, которая обеспечивает минимум издержек. Для определения равновесия производителя совместим изокванты различных объемов выпускаQ1, Q2 и Q3 продукции и изокосту С (рисунок 8), соответствующую имеющемуся в распоряжении предприятия бюджету.  Рисунок 8 – Равновесие фирмы-производителя Равновесие производителя будет достигнуто в точке E, где изокоста С касается изокванты Q2. Технология, соответствующая количеству используемого капитала KE и трудаLE принадлежит изокосте C, следовательно, фирма может позволить себе приобретение данного количества факторов производства. В то же время, эта технология позволяет произвести максимальный объем выпуска продукции Q2 из всех доступных, так как для обеспечения большего объема выпуска продукции Q3 у фирмы недостаточно денежных средств, а производство по технологии, соответствующей точкам A или B на изокванте Q1 приведет к сокращению объема производства с Q2 до Q1. Таким образом, точки касания изокост с изоквантами показывают оптимальное, с точки зрения затрат, сочетание факторов для каждого заданного объема выпуска продукции или максимальный объем выпуска продукции при заданных ценах не ресурсы и бюджете фирмы. Если соединить точки касания изоквант и изокост, то получим траекторию роста фирмы (рисунок 9).  Рисунок 9 – Траектория роста фирмы Увеличивая объем выпуска продукции, фирмы переходят из одной точки равновесия к другой, обеспечивая себе при этом минимум издержек при каждом объеме выпуска продукции. 11 Издержки производства в долгосрочном периоде. Эффекты масштаба. Проблема оптимального размера предприятия Проанализируем издержки фирмы в долгосрочном периоде при движении по траектории роста фирмы от одной точки равновесия к другой.  Рисунок 10 – Издержки производства в долгосрочном периоде Предположим, предприниматель собирается открыть фирму и планирует начать дело с небольшого объема производства Q = 20 единиц. С учетом перспективы развития имеются пять вариантов расчета размера предприятия – 20, 40, 60, 80 и 100 единиц. Кривые средних общих издержек для всех пяти вариантов изображены на рисунке 10. АТС1 описывает средние общие издержки для объема выпуска 20 единиц, АТС2 – средние общие издержки для предприятия несколько больших размеров с объемом выпуска в 40 единиц и т.д. Кривая долгосрочных средних издержек фирмы состоит из участков кривых средних общих издержек применительно к различным масштабам фирмы. Кривая долгосрочных средних издержек LATC показывает наименьшие издержки производства единицы продукции при каждом варианте размера предприятия при условии, что фирма располагает достаточным временем для проведения необходимых изменений в размерах предприятия (масштабах производства). При рассмотрении кривой долгосрочных средних издержекк можно заметить следующую особенность. Расширение масштабов производства будет снижать средние издержки на производство продукции до достижения объема производства в 60 единиц. Однако дальнейшее увеличение размеров фирмы до объемов производства в 80 и 100 единиц вызовет рост средних общих издержек на производство продукции. Таким образом, кривая долгосрочных средних издержек имеет U-образную форму. Причина изменения средних общих издержек при изменении размеров предприятия заключается в эффекте масштаба. Различают три типа эффекта масштаба: положительный, неизменный, отрицательный. Положительный эффект масштаба проявляется в снижении долговременных средних издержек производства на единицу продукции. Он имеет место тогда, когда увеличение количества применяемых ресурсов в А раз приводит к увеличению выпуска продукции более чем в А раз. Положительный эффект масштаба связан с возможностью фирмы большего размера получать оптовые скидки от поставщиков сырья, материалов и оборудования, использовать специализацию в работе управляющего персонала, снижать издержки на рекламу, поскольку она будет распространяться на больший ассортимент продукции, получать более дешевые кредиты, снижать транспортные издержки на единицу продукции. Благодаря этому эффекту очень выгодным оказался переход от ручного труда к мануфактуре и затем к конвейеру с одновременным увеличением производства. Также появляется возможность применения дорогостоящих технологий и производства побочных продуктов из отходов. При неизменном эффекте масштаба увеличение количества применяемых ресурсов в А раз приводит к увеличению выпуска продукции тоже в А раз. Отрицательный эффект масштаба имеет место тогда, когда увеличение количества применяемых ресурсов в А раз приводит к увеличению производства продукции менее чем в А раз. Связывается с некоторой потерей управляемости и снижением гибкости реакции на изменения во внешней среде, нарастанием внутриорганизационных противоречий. Наблюдается из-за технических причин при добыче полезных ископаемых, связан с тем, что извлечь каждую последующую тонну угля или баррель нефти из-под земли сложнее, чем предыдущую. Аналогичный эффект наблюдается в сельском хозяйстве в силу того, что земли, удобные для выращивания культур, заканчиваются, и производитель вынужден переходить на менее подготовленные для этого участки. Наличие положительных и отрицательных эффектов масштаба означает, что для каждой фирмы существует оптимальный масштаб производства в зависимости от вида деятельности, которым она занимается. Например, очевидно, что фирма, осуществляющая серийное производство автомобилей, должна быть крупной, а фирма, производящая пирожки для столовой - относительно мелкой. 12 Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная прибыль. Экономическая и бухгалтерская прибыль. Правило максимизации прибыли Реализуя произведенную продукцию, предприятие получает доход. В экономической теории различают общий (совокупный), средний и предельный доходы. Общий доход TR – выручка от реализации готовой продукции. TR = P ∙ Q, (7.12) где P – цена продажи; Q – количество реализованной продукции. На предприятии общий доход сравнивается с общими издержками. Превышение общего дохода над общими издержками говорит об успешной работе фирмы. Средний доход(AR) представляет собой доход, получаемый предприятием от продажи одной единицы продукции. Он определяется как частное от деления общего дохода на количество единиц реализованного блага: AR = TR / Q. (7.13) На предприятии средний доход сравнивается со средними издержками. Превышение среднего дохода над средними издержками говорит об успешной работе фирмы. Предельный доход (MR) представляет собой приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции. Он может быть подсчитан для любого изменения объема выпуска продукции следующим образом: MR = ∆TR / ∆Q. (7.14) С увеличением объема выпуска продукции предельный доход остается неизменным, если все единицы продукции продаются по одной и той же цене, или снижается, если предприятие вынуждено снижать цену при увеличении объема реализации продукции. Прибыль π – это разность между общим доходом и общими издержками: π = TR – TC. (7.15) Если общий доход меньше общих издержек, фирма получает убыток. В современной экономической теории выделяют прибыль: бухгалтерскую и экономическую. Бухгалтерская прибыль рассчитывается как разница между общим доходом фирмы и ее бухгалтерскими (внешними, явными) издержками. Наличие у предприятия положительной бухгалтерской прибыли в желательном для нее размере говорит об успешной работе предприятия. Экономическая прибыль рассчитывается как разница между общим доходом фирмы и ее экономическими издержками (явные издержки + неявные издержки + нормальная прибыль). Положительное значение экономической прибыли говорит о правильно выбранном фирмой направлении деятельности. Главной целью коммерческой фирмы является максимизация прибыли. Для определения объема производства продукции, позволяющего получить максимальную прибыль (минимальные убытки) предприниматель сопоставляет предельный доход и предельные издержки. Если при увеличении объема выпуска продукции предельный доход превысит предельные издержки, это приведет к увеличению общей суммы прибыли. Если при увеличении объема выпуска продукции предельный доход станет меньше предельных издержек, это приведет к снижению общей суммы прибыли. Следовательно, увеличивать объем выпуска продукции целесообразно до той величины, при которой предельные издержки не станут равными предельному доходу: MC = MR. (7.16) 13 Государство как экономический субъект. Экономические функции государства Под государством как экономическим субъектом понимают совокупность органов и лиц, сосредоточивших в своих руках экономическую власть, принимающих экономические решения в государственном масштабе, распоряжающихся государственной собственностью. Как экономический субъект государство характеризуется следующими основными признаками: 1) Является крупным хозяйствующим субъектом. Объектами государственной собственности являются: предприятия, продукция которых имеет стратегическое значение для всего народного хозяйства (связь, энергетика и др.); предприятия, не привлекательные для частного бизнеса в силу их малодоходности или убыточности (научно-исследовательские и др.); предприятия, обеспечивающие предоставление населению общественных товаров (оборона, содержание дорог и др.). К предпринимательской деятельности государства относят также договора о сдаче в аренду принадлежащих государству ресурсов. 2) Является «регулирующим» субъектом, то есть обеспечивает: правовое регулирование экономики на основе разработки соответствующих законов; финансовое регулирование (через налоги, кредиты, инвестиции, дотации и др.); социальное регулирование (проводит политику занятости, устанавливает минимальную заработную плату, производит выплату пенсий и пособий и др.). Основными инструментами макроэкономического регулирования выступают законы, директивы, цены, налоги, субсидии, дотации, процентные ставки, валютные режимы. 3) Является субъектом международных экономических отношений. На международной арене главными экономическими целями государства являются: обеспечение приоритета национальных экономических интересов в процессе участия страны в международном разделении труда; создание благоприятных условий хозяйствования субъектам внешнеэкономической деятельности; содействие хозяйствующим субъектам реализации стратегии сотрудничества с различными регионами, международными организациями и группировками, союзами и отдельными корпорациями; сокращение поставок на внешний рынок природных ископаемых и необработанного сырья и стимулирование экспорта высокотехнологичной продукции; защита отечественных экспортеров за рубежом, оказание им информационного, консультационного, юридического и другого содействия при проведении внешнеэкономических операций. Механизм государственного воздействия на внешнеэкономическую деятельность включает меры нетарифного и тарифного регулирования. К мерам нетарифного регулирования относят: квотирование; сертифицирование экспорта и импорта; проверку безопасности ввозимых товаров; пошлины и сборы; систему контроля и др. Меры тарифного регулирования включают: упрощение порядка взимания пошлин и сборов при импорте; постепенное сближение уровня цен внутреннего и мирового рынков; субсидирование и дотирование жизненно важного для страны импорта; валютное регулирование и др. Р А З Д Е Л I I I ОСНОВЫ МАКРОЭКОНОМИКИ Т е м а 8 ОСНОВНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ А. Основные вопросы темы 1 Национальная экономика, ее цели и структура. 2 Система национальных счетов (СНС). 3 Валовой внутренний продукт (ВВП). Валовой национальный продукт. Принципы расчета ВВП. Другие показатели системы национальных счетов. 4 Номинальный и реальный ВВП. Индексы цен. Дефлятор ВВП. 5 Национальное богатство, его состав и структура. 6 Динамика основных макроэкономических показателей Республики Беларусь. Б. Краткое содержание темы 1 Национальная экономика, ее цели и структура. Национальная экономика – исторически сложившаяся система общественного воспроизводства страны, взаимосвязанная система отраслей, видов производств и территориальных комплексов. Национальная экономика стремится достичь следующих основных целей: стабильные высокие темпы роста национального объема производства. Это означает устойчивый рост производства товаров и услуг в данной стране без резких изменений, спадов и кризисов; стабильность цен. высокий уровень занятости. поддержание внешнеторгового баланса. На практике это означает достижение относительного равновесия между экспортом и импортом, стабильный обменный курс национальной валюты. Структура национальной экономики представляет собой устойчивые количественные соотношения между ее составными частями. Различают воспроизводственную, социальную, отраслевую, территориальную структуры национальной экономики. Воспроизводственная структура характеризует деление национальной экономики на основные виды экономических субъектов: домашние хозяйства, фирмы (предприятия), государство. В основу социальной структуры положены отношения собственности. Здесь выделяют два крупных сектора национальной экономики - государственный и частный. Отраслевая структура национальной экономики складывается из двух больших групп: отраслей сферы материального производства и отраслей нематериальной (социальной) сферы. Территориальная структура определяется размещением производительных сил на территории страны и означает деление национальной экономики на экономические районы. 2 Система национальных счетов (СНС) Для определения состояния экономики государства используются «суммированные» показатели деятельности отдельных субъектов хозяйствования. Такие показатели называются макроэкономическими, а раздел науки о хозяйстве в целом называется макроэкономикой. К макроэкономическим показателям относят: валовой внутренний продукт (ВВП); валовой национальный продукт (ВНП); чистый национальный продукт (ЧНП); национальный доход (НД); личный доход (ЛД); располагаемый доход (РД). Их совокупность принято называть системой национальных счетов (СНС). Система национальных счетов – это система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов. При составлении национальных счетов используется принцип двойной записи, применяемый в бухгалтерском учете: в одной части показываются ресурсы, в другой – использование ресурсов. В национальных счетах обобщена информация об экономических операциях хозяйственных единиц по следующим секторам: нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства, «остальной мир». 3 Валовой внутренний продукт (ВВП). Валовой национальный продукт. Принципы расчета ВВП. Другие показатели системы национальных счетов Основным макроэкономическим показателем в статистике стран и международных организаций является валовой внутренний продукт (ВВП). Он представляет собой валовую стоимость товаров и услуг, созданных на территории данного государства в течение определенного срока, и включает сумму добавленных стоимостей всех подразделений народного хозяйства. ВВП не учитывает стоимость, произведенную резидентами за пределами страны. В отличие от ВВП валовой национальный продукт (ВНП)характеризует стоимость конечной продукции, созданной резидентами на территории данной страны и за границей, но не включает результаты деятельности нерезидентов на экономической территории этой страны. Таким образом, в основу определения ВВП положен территориальный признак, а ВНП – национальный. ВВП может быть исчислен тремя способами: производственным; по доходам; по расходам. При расчете валового продукта производственным способом из стоимости произведенных товаров и услуг исключается та часть, которая была израсходована в производстве, т. е. промежуточные товары и услуги. Иначе говоря, валовой продукт определяется как сумма добавленных стоимостей всех производителей за определенный период времени. Добавленная стоимость – стоимость реализованной производителем продукции, за минусом расходов на изделия, купленные и использованные для ее производства. Кроме добавленной стоимости, ВВП, исчисленный производственным способом, включает чистые косвенные налоги. В соответствии с методом доходов ВВП определяется как общая сумма доходов всех хозяйственных единиц и населения от всех видов экономической деятельности, а также амортизационных отчислений. Общая сумма доходов включает: доходы владельцев факторов производства (заработная плата, процент, рента); доходы государства в виде косвенных налогов; доходы предпринимательского сектора (прибыль плюс амортизационные отчисления, идущие на покупку инвестиционных товаров). При расчете ВВП методом расходов валовой продукт определяется как сумма расходов субъектов национальной экономики на конечное потребление. При этом ВВП включает четыре потока расходов: 1) потребительские расходы – расходы домашних хозяйств на товары и услуги (С); 2) валовые частные внутренние инвестиции, представляющие собой сумму прироста инвестиций в данном году и амортизации (I); 3) расходы государства на товары и услуги (G); 4) расходы внешнего мира на отечественные товары и услуги, или чистый экспорт (Xn). Чистый экспорт есть разница между экспортом и импортом. Этот показатель может быть положительным или отрицательным. Чистый национальный продукт (ЧНП) – это ВНП, за вычетом той части произведенного продукта, которая необходима для замены средств производства, изношенных в процессе выпуска продукции (амортизации). Национальный доход(НД) – общая сумма доходов, полученных резидентами данной страны. Национальный доход можно получить вычитанием из ЧНП косвенных налогов. Личный доход (ЛД) – доход, предназначенный для расходования домашними хозяйствами. Для расчёта личного дохода (ЛД) следует из НД вычесть всё, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД. Личный доход = национальный доход – взносы на социальное страхование – налоги на доходы корпораций – нераспределенные прибыли корпораций + трансфертные платежи. Располагаемый доход (РД) – доход, находящийся в распоряжении домохозяйств. Для того чтобы получить располагаемый доход (РД), необходимо вычесть из личного дохода индивидуальные налоги. 4 Номинальный и реальный ВВП. Индексы цен. Дефлятор ВВП Стоимостная оценка национального продукта невозможна без учета уровня цен. При текущей оценке национального продукта используются рыночные цены, сложившиеся на момент оценки. Однако часто возникает необходимость сравнения объема произведенного национального продукта за разные промежутки времени. В этом случае нельзя использовать рыночные цены, так как они, особенно в условиях инфляции, могут существенно различаться в начале и конце временного интервала. Поэтому невозможно сделать вывод, за счет чего произошел рост национального продукта – увеличения объема производства или роста цен. Чтобы получить реальную картину изменения объема производства, в экономической теории и практике рассчитывают номинальный и реальный ВВП. Номинальный ВВП – это ВВП в текущих ценах, сложившихся на момент его расчета. Реальный ВВП – ВВП в неизменных ценах, скорректированных с учетом инфляции. Реальный ВВП равен отношению номинального ВВП к дефлятору ВВП. Если мы разделим номинальный ВВП на реальный ВВП, то получим дефлятор ВВП, т. е. коэффициент пересчета, представляющий собой взвешенное среднее значение цен всех конечных товаров и услуг. Он позволяет измерить изменение среднего уровня цен по сравнению с базовым годом, т.е. величину инфляции в стране. Индекс потребительских цен (ИПЦ) – это индекс цен, который рассчитывается для определенной группы товаров и услуг, составляющих потребительскую корзину одного жителя страны. Аналогично ИПЦ рассчитываются индексы производственных цен, а также другие индексы цен в стране, в совокупности образующие величину дефлятора ВВП. 5 Национальное богатство, его состав и структура Национальное богатство – показатель экономического развития страны, который представляет собой денежное выражение всей совокупности потребительных стоимостей, накопленных обществом за всю его историю, по состоянию на определенную дату. В целом к национальному богатству принято относить: материальные производственные активы (фабрики, заводы , природные ресурсы, включенные в производственную деятельность и т.д.); непроизводственные фонды (имущество домашних хозяйств, жилье); нематериальные производственные активы (программное обеспечение, систематизированная информация и информационные технологии); невоспроизводимые активы (материальные и нематериальные): земля, подземные богатства, исторические памятники, предметы искусства, изделия из драгоценных металлов и камней, имеющиеся в домашних хозяйствах, патенты, авторские права; финансовые активы (золото, специальные права заимствования, наличные деньги и депозиты, ценные бумаги, страховые технические резервы и др.; материальные запасы и резервы (готовая продукция, материальные запасы на предприятиях, страховые фонды и государственные резервы). Активы страны – это денежный эквивалент (стоимостная оценка) объекта, включенного в состав национального богатства. При этом считается, что актив должен приносить доход. Пассивы – это задолженность или обязательства данной страны по погашению внешнего долга, зафиксированного в той или иной форме. Таким образом, чтобы определить реальную величину национального богатства, из активов следует вычесть пассивы. 6 Динамика основных макроэкономических показателей Республики Беларусь |