статистика. Учебно- метод пособие по СЭС. Учебнометодическое пособие для студентов экономических специальностей Тольятти 2005 содержание введение

Скачать 1.6 Mb. Скачать 1.6 Mb.

|

|

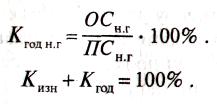

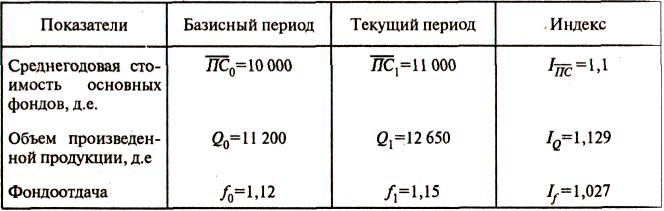

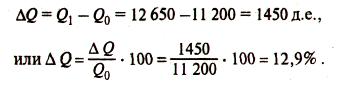

Статистические методы изучения факторов роста производительности труда Для изучения влияния отдельных факторов на динамику производительности труда могут использоваться индексный метод, метод цепных подстановок, метод группировок, корреляционный и другие статистические методы Примером использования индексного метода является построение индексов производительности труда переменного состава, постоянного состава и влияния структурных сдвигов по совокупности предприятий. С помощью этих индексов анализируется динамика среднего уровня производительности труда по некоторой совокупности производственных единиц под влиянием двух факторов. Рассмотрим факторный анализ влияния использования рабочего времени на производительность труда с помощью метода цепных подстановок. На уровень и динамику среднемесячной выработки продукции в расчете на одного работающего оказывают влияние следующие факторы. • среднечасовая выработка в расчете на одного рабочего (обозначим ее уровень в базисном периоде АО, а в ответном периоде А1). • средняя фактическая продолжительность рабочего дня (обозначим ее уровень в базисном периоде Во, а в отчетном периоде В1). • средняя фактическая продолжительность рабочего периода в днях, (обозначим ее уровень в базисном периоде Со, а в отчетном периоде С1). • доля рабочих в общей численности работающих (обозначим ее уровень в базисном периоде Do, а в отчетном периоде D1). Введем следующее обозначение:Wo - среднемесячная выработка продукции на одного работающего в базисном периоде, а W1 - среднемесячная выработка продукции на одного работающего в отчетном периоде Абсолютное изменение среднемесячной выработки одного работающего характеризуется разностью ∆W=W1-Wo=A1B1C1D1-AoBoCoDo Относительное изменение отражается следующим индексом; Iw=W1:Wo=A1B1C1D1/AoBoCoDo Определим влияние каждого из четырех факторов в отдельности. Прежде всего выразим влияние изменения доли рабочих в о6щей численности работающих на изменение среднемесячной выработки (при этом обратим внимание на то, что AoBoCo- средняя месячная выработка в расчете на одного рабочего, которую можно рассматривать как качественный показатель) ∆Wd=AoBoCoD1-AoBoCoDo-в абсолютном выражении; Iwd=AoBoCoD1/AoBoCoDo- в относительном выражении. . Вторым фактором рассмотрим продолжительность рабочего периода в днях (при этом AoBo- средняя дневная выработка, которую можно также рассматривать как качественный фактор) ∆Wc=AoBoC1D1-AoBoCoD1А - в абсолютном выражении; Iwc=AoBoC1D1/AoBoCoD1=C1/Co - в относительном выражении. Покажем теперь, как оценить влияние третьего фактора - изменения продолжительности рабочего дня: ∆Wb=AoB1C1D1-AoBoC1D1 - в абсолютном выражении; Iwb=AoB1C1D1/AoBoC1D1=B1/Bo - в относительном выражении. Определим, как изменилась среднемесячная выработка за счет изменения среднечасового уровня производительности труда ∆Wa=A1B1C1D1-AoB1C1D1 - в абсолютном выражении; Iwa=A1B1C1D1/AoB1C1D1=A1/Ao - в относительном выражении. Взаимосвязь между абсолютными приростами выражается в виде аддитивного уравнения связи ∆W=W1-Wo=∆Wa+∆Wb+∆Wc+∆Wd, а взаимосвязь между относительными показателями (индексами) изменения производительности труда за счет различных факторов выражается в виде мультипликативного уравнения связи: Iw=W1/Wo=IwaIwbIwcIwd. 6. СТАТИСТИКА ОПЛАТЫ ТРУДА И ЗАТРАТ НА РАБОЧУЮ СИЛУ Средний уровень заработной платы. Между средним уровнем оплаты труда, численностью работающих и фондов заработной платы существует зависимость: F= ƒ * Т. Влияние каждого фактора на изменение фонда заработной платы (определяют следующим образом: а) прирост или уменьшение фонда заработной платы в связи с изменением численности работающих ∆Ft=(T1-To) ƒо= Fo(It-1); б) прирост или уменьшение фонда заработной платы за счет изменения уровня оплаты труда ∆Fƒ =( ƒ1- ƒo)T1=FoIt(I ƒ-1) Увеличение или уменьшение фонда заработной платы в связи с изменением численности работающих ∆Ft, в свою очередь, можно разложить на две составляющие: • прирост в связи с изменением объема продукции (при базисном уровне производительности труда): ∆Fq=Fo(Iq-1)= ƒ oTo(Iq-1) • прирост за счет изменения производительности труда, что приводит к относительному высвобождению численности работников: ∆Fw=Fo(It-Iq)= ƒ o=(T1-ToIq) где T1 -ТоIq - относительная экономия рабочей силы. Сопоставление динамики производительности труда и средней заработной платы проводится либо путем сравнения индексов заработной платы и производительности труда Iƒ/Iw, либо путем сравнения темпов прироста заработной платы и производительности труда (Iƒ*100% -100%)/(Iw*100%-100%). Опережение роста производительности труда по сравнению с ростом заработной платы свидетельствует об уменьшении доли расходов на оплату труда в стоимости произведенной продукции и наоборот. III. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА В соответствии с экономическим назначением в составе национального имущества выделяют следующие группы накопленных материальных благ: • основные фонды, • материальные оборотные средства и запасы, • домашнее имущество населения. национальных счетов (1993 г.) лежит понятие экономических активов. Экономические активы — это находящиеся в индивидуальной или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды. 8. СТАТИСТИКА ОСНОВНЫХ ФОНДОВ Различают следующие виды стоимостной оценки основных фондов. Полная первоначальная стоимость — это стоимость объекта на момент ввода его в эксплуатацию. Она остается неизменной в течение всего срока функционирования основных фондов до переоценки или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений. Остаточная первоначальная стоимость — это полная первоначальная стоимость за вычетом суммы износа основных фондов за время их эксплуатации. Полная восстановительная стоимость — это стоимость воспроизводства основных фондов в современных условиях, т.е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых, неизношенных объектов на момент переоценки. Остаточная восстановительная стоимость — это полная восстановительная стоимость основных фондов за вычетом суммы износа. Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Балансовая стоимость является смешанной оценкой: для одних объектов — восстановительная стоимость, для других — первоначальная. Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов как совокупность материальных благ (без учета их физического состояния). В этом балансе содержатся следующие показатели (в оценке по полной стоимости): наличие основных фондов на начало года (77СНГ); стоимость основных фондов, поступивших в течение года (П) за счет различных источников (ввод в действие новых основных фондов в результате инвестиций; приобретение, получение по договору дарения, внесение основных фондов в качестве вклада в уставный капитал и др.); стоимость выбывших основных фондов в течение года (В) по всем направлениям выбытия (ликвидация объектов вследствие непригодности их для дальнейшего использования; реализация, безвозмездная передача, вклад в уставный капитал других организаций, передача в долгосрочную аренду и др.); наличие основных фондов на конец года (ПСК.Г). Взаимосвязь между показателями баланса может быть выражена следующим образом: Баланс основных фондов по остаточной балансовой стоимости характеризует изменение фактической стоимости основных фондов в течение года с учетом их износа. В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости: наличие основных фондов на начало года (ОСн..г) стоимость основных фондов, поступивших в течение года (Пос) за счет различных источников; стоимость выбывших основных фондов в течение года (Вос) по всем направлениям выбытия; износ основных фондов, начисленный за год (И); наличие основных фондов на конец года (ОСК..Т). Взаимосвязь между показателями баланса отражает формула: Анализ состояния, движения и использования основных фондов Для характеристики состояния, движения и использования основных фондов используется следующая система показателей. I. Показатели состояния основных фондов: коэффициент износа (Кизн) и коэффициент годности (Кгод) основных фондов. Коэффициент износа исчисляется по состоянию на определенную дату как отношение суммы износа основных фондов к их полной стоимости. Коэффициент износа на начало года можно рассчитывать по формуле Коэффициент годности также исчисляется по состоянию на определенную дату как отношение остаточной балансовой стоимости к полной балансовой стоимости основных фондов  II. Показатели движения основных фондов: коэффициент обновления (Кобн) и коэффициент выбытия (Квыб) основных фондов. Коэффициент обновления характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (Пнов) к полной балансовой стоимости основных фондов на конец года Коэффициент выбытия характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года: III. Показатели использования основных фондов: фондоемкость, фондоотдача и фондовооруженность труда основными фондами. Показатель фондоемкости продукции исчисляется как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции. Он характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Чем ниже фондоемкость продукции, тем эффективнее используются основные фонды где Q — годовой объем произведенной продукции. Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и исчисляется как отношение объема годового выпуска продукции к среднегодовой стоимости основных фондов. Легко видеть, что фондоемкость и фондоотдача являются взаимообратными величинами В отличие от фондоемкости фондоотдача является прямым показателем эффективности использования основных фондов, поскольку чем выше фондоотдача, тем лучше используются основные фонды и наоборот. Одним из направлений изучения эффективности использования основных фондов является анализ динамики фондоотдачи и фондоемкости продукции. Он проводится с помощью индексного метода. При этом объем продукции и стоимость основных фондов в двух сравниваемых периодах должны быть выражены в сопоставимых ценах (т.е. в ценах одного периода). Индекс фондоотдачи If= f1/f0, где f1 — уровень фондоотдачи в текущем периоде; f0 — уровень фондоотдачи в базисном периоде. Для индексов объема продукции, стоимости основных фондов и фондоотдачи верно следующее равенство: где . Повышение эффективности использования основных фондов является важнейшим источником роста объема производства. В этой связи большое значение имеет анализ влияния изменения эффективности использования основных фондов на объем продукции. Рассмотрим методику анализа на следующем условном примере: Пример . Имеются следующие данные:   За счет действия двух факторов (изменения объема основных фондов и изменения фондоотдачи) прирост объема продукции в отчетном периоде по сравнению с базисным составил 1450 д.е., или 12,9%:  Определим, как изменился бы объем продукции, если бы увеличился только объем основных фондов, а фондоотдача осталась без изменения. В этом случае в текущем периоде с единицы основных фондов было бы получено продукции в размере 1,12 д.е., в том числе и с дополнительно введенных основных фондов. Следовательно, за счет увеличения объема основных фондов объем продукции увеличился на 1120 д.е.: В относительном выражении прирост объема продукции за счет рассматриваемого фактора составляет 10%: Однако в текущем периоде не только увеличился объем основных фондов, но и повысилась эффективность их использования. С каждого рубля основных фондов получено продукции на 0,03 д.е. больше (1,15—1,12 = 0,03), а со всего объема основных фондов соответственно получено дополнительно продукции на 330 д.е.: В относительном выражении прирост объема продукции за счет второго фактора составляет 2,9%: Улучшение использования основных фондов является важнейшим источником не только роста объема производства, но и экономии капитальных затрат. В связи с этим проводится оценка изменения потребности в основных производственных фондах за счет улучшения их использования. Данный показатель называют также относительной экономией основных фондов (или перерасходом). При этом потребность в основных фондах рассматривается как функция двух переменных: объема производства и фондоемкости: Отсюда изменение потребности в основных фондах (относительная экономия или перерасход) за счет изменения эффективности использования основных фондов может быть исчислено по формуле: С рассмотренными показателями использования основных фондов тесно связан еще один — показатель фондовооруженности труда. Он отражает объем основных фондов, приходящихся на одного работника в процессе производства продукции. Этот показатель может быть исчислен либо как отношение среднегодовой стоимости основных фондов к средней списочной численности работников основной деятельности, либо как отношение стоимости основных фондов на конец года к численности рабочих, занятых в наиболее заполненной смене в один из последних дней года. Между показателями фондоотдачи и фондовооруженности труда существует зависимость: г  де W = Q / T - уровень производительности труда; де W = Q / T - уровень производительности труда;K = ПС / Т - фондовооруженность. Если рост производительности труда опережает рост фондовооруженности труда, то фондоотдача растет. Если рост фондовооруженности труда опережает рост производительности труда, то в этом случае фондоотдача падает. |