Управление проектами - И.И. Мазур. Учебное пособие 2е издание Под общей редакцией профессора и. и. Мазура Допущено

Скачать 8.48 Mb. Скачать 8.48 Mb.

|

|

Форма представления бюджетов зависит от:

После проведения технико-экономических исследований (гл. 4) составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта

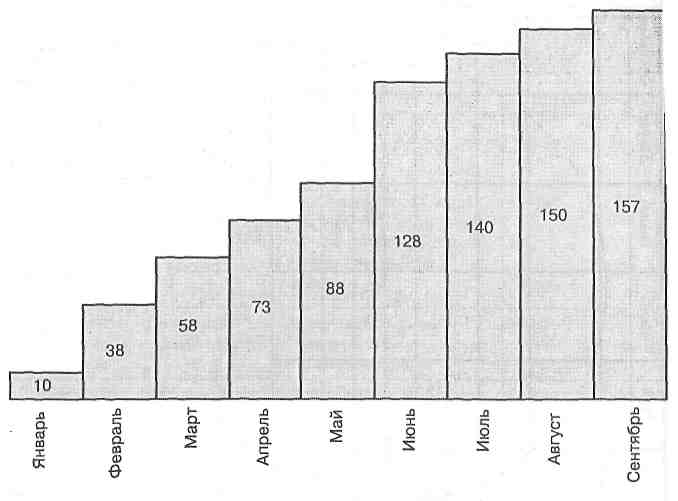

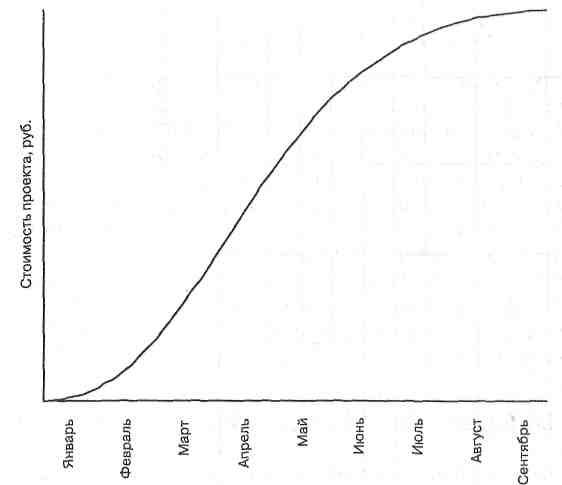

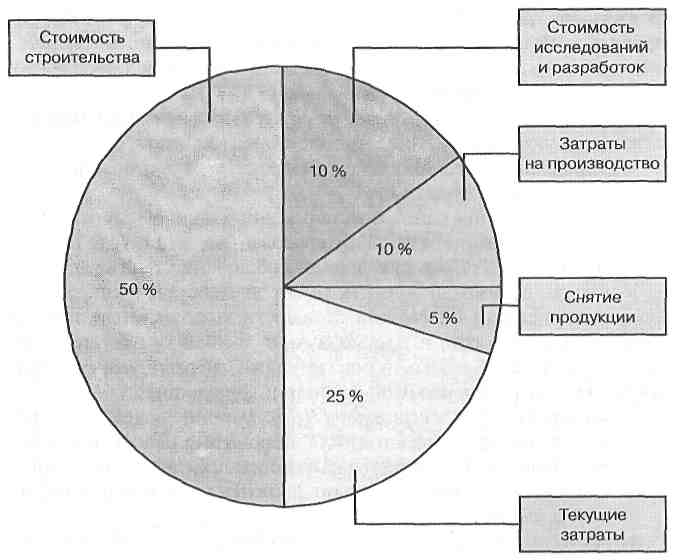

Рис. 14.3.1. Календарный план-график затрат  Рис. 14.3.2. Столбчатая диаграмма кумулятивных затрат  Рис. 14.3.3. Линейная диаграмма распределенных во времени кумулятивных затрат  Рис. 14.3.4. Круговая диаграмма структуры расходов или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры. Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах. 14.4. Методы контроля стоимости проекта Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

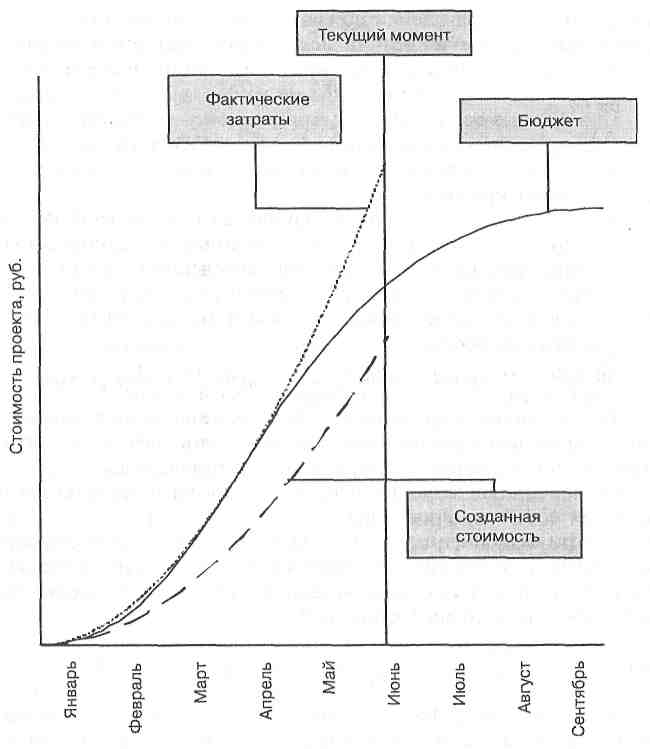

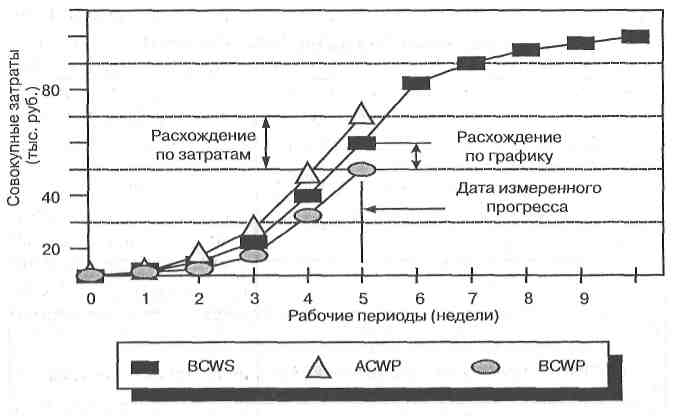

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема. Традиционный метод контроля (рис. 14.4.1.) использует следующие понятия: Плановые (бюджетные) затраты— BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация: BCWS = ВС (общий бюджет) х % по плану. Фактическиезатраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.  Рис. 14.4.1. Отчетный график выполнения объектов Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ. Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами. Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ. При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:

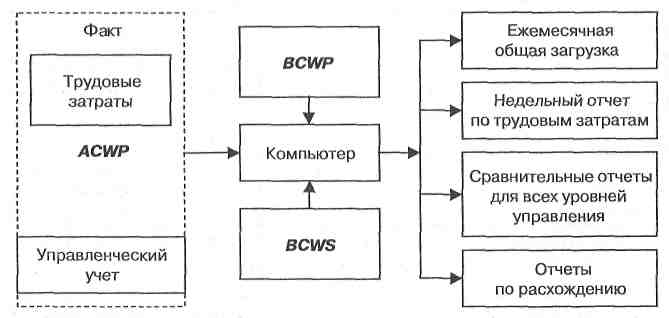

BCWP = Плановая стоимость х % использования ресурса. Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ. Отклонение по затратам (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWP) и плановой стоимости выполненных работ (BCWP). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат):  Отставание от графика определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP). Рис. 14.4.2 дает графическое представление анализа на основе факта. Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов (рис. 14.4.3). Основные показатели, используемые для анализа состояния затрат по проекту, представлены в табл. 14.4.1.  Рис. 14.4.2. Анализ освоенного объема и расхождений  Рис. 14.4.3. Процесс сбора данных и создания отчетов Таблица 14.4.1 Стоимостные параметры работ проекта

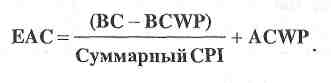

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта. Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта. Поясним разницу между традиционным методом и методом освоенного объема на примере. Допустим, бюджет проекта составляет 100 ден. ед. На выполнение работ до текущей даты планировалось израсходовать 25 единиц, а фактически было израсходовано 22 ед., т. е. BCWS = 25, а ACWP = 22. При этом, согласно плану, на выполнение работ нужно было израсходовать 20 ед., т. е. BCWP = 20. В соответствии с традиционным подходом отклонение по затратам составляет 25—22=3 ед., т. е. наблюдается экономия. В соответствии с методом освоенного объема реальное отклонение по затратам составляет 20—22—2 ед., т. е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денежных средств составляет 25—20=5 ед., что говорит об отставании реального хода выполнения проекта от запланированного на 20%. Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени. Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема:

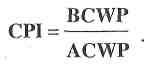

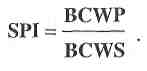

Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам:  Параллельно рассчитывается индекс выполнения расписания (SPI):  С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом: 1.Традиционный метод ЕАС = ACWP + ETC. 2.Метод освоенного объема Пессимистическая оценка  Оптимистическая оценка  Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC): VAC=BAC - ЕАС. В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке. Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования. В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами. Пример расчета контрольных показателей стоимости проекта приведен в табл. 14.4.2. Таблица 14.4.2 Пример расчета показателей выполнения бюджета проекта

Индекс освоения затрат будет равен 223,700/239,400 = 0,93, а оценка затрат по завершении всего проекта: 257,000 х 0,93 = 239,100. Из этих показателей видно, что проект пока выполняется с экономией стоимости проекта, и если он будет выполняться с теми же параметрами, то экономия в стоимости проекта составит: VAC = 257,000 - 239,100 = 17,900. 14.5. Отчетность по затратам Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной информации в организации изображен на рис. 14.5.1. Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение. На стадии планирования проекта формируют отчеты о бюджетной стоимости работ (рис. 14.5.2), распределении бюджетных средств по счетам затрат (рис. 14.5.3) и т. д. На стадии контроля, как правило, собираются стоимостные данные о:

Рис. 14.5.1. Потоки отчетов в организации

Рис 14.5.2. Отчет о распределении бюджетных затрат на работы по месяцам

Рис 14.5.3. Отчет о распределении бюджетных средств по счетам затрат Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект. Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы являются основными элементами, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно эти отчеты подготавливают ежемесячно для каждого уровня СРР или ССО в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов. РЕЗЮМЕ Стоимость проекта является одним из основных управляемых параметров проекта и в то же время одним из главных ограничений. Управление стоимостью (затратами) проекта включает следующие процессы:

в бюджете и выработки мероприятий корректирующего и предупреждающего характера. Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

АНАЛИЗ СИТУАЦИИ. ПРОЕКТ АВТОМАТИЗАЦИИ ДОКУМЕНТООБОРОТА Крупная московская фирма по производству и продаже ликероводочных изделий инициировала проект автоматизации документооборота, который подразумевал проектирование, разработку и внедрение intranet-сети. В качестве заказчика проекта выступила сама фирма, а в качестве генерального подрядчика — консалтинговая фирма, специализирующаяся на предоставлении услуг в области современных информационных технологий. При этом консалтинговая фирма взяла на себя обязательства самостоятельно спроектировать всю систему документооборота и создать ее силами субподрядной софтверной фирмы. На стадии переговоров были определены объемы, сроки и стоимость проекта, которая являлась оплатой услуг консалтинговой фирмы. При этом оплата услуг консалтинговой фирмы зависела от конкретных результатов — создания системы документооборота в оговоренные сроки. Из общей стоимости проекта часть денежных средств шла на оплату работы софтверной фирмы, причем работа программистов оценивалась в зависимости от затраченного времени, т. е. используя повременную систему оплаты труда. После окончания первых двух этапов проекта оказалось, что консалтинговая фирма выполнила работы только по первому этапу, получила оплату результатов только по первому этапу, но софтверной фирме заплатила уже за два этапа, т. е. за все время работы программистов. Руководитель проекта со стороны консалтинговой фирмы рассчитал показатели контроля стоимости и доложил результаты руководству. Руководство консалтинговой фирмы обнаружило, что данный проект с точки зрения их фирмы абсолютно нерентабелен. На совещании, посвященном обсуждению сложившейся ситуации, было принято решение обратиться к заказчику с предложением пересмотреть условия договора ввиду серьезного увеличения объемов работ и усложнения условий их реализации. Вопросы для анализа:

ЛИТЕРАТУРА

Плохо то решение, которое нельзя изменить. Публий Сир | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||