Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

|

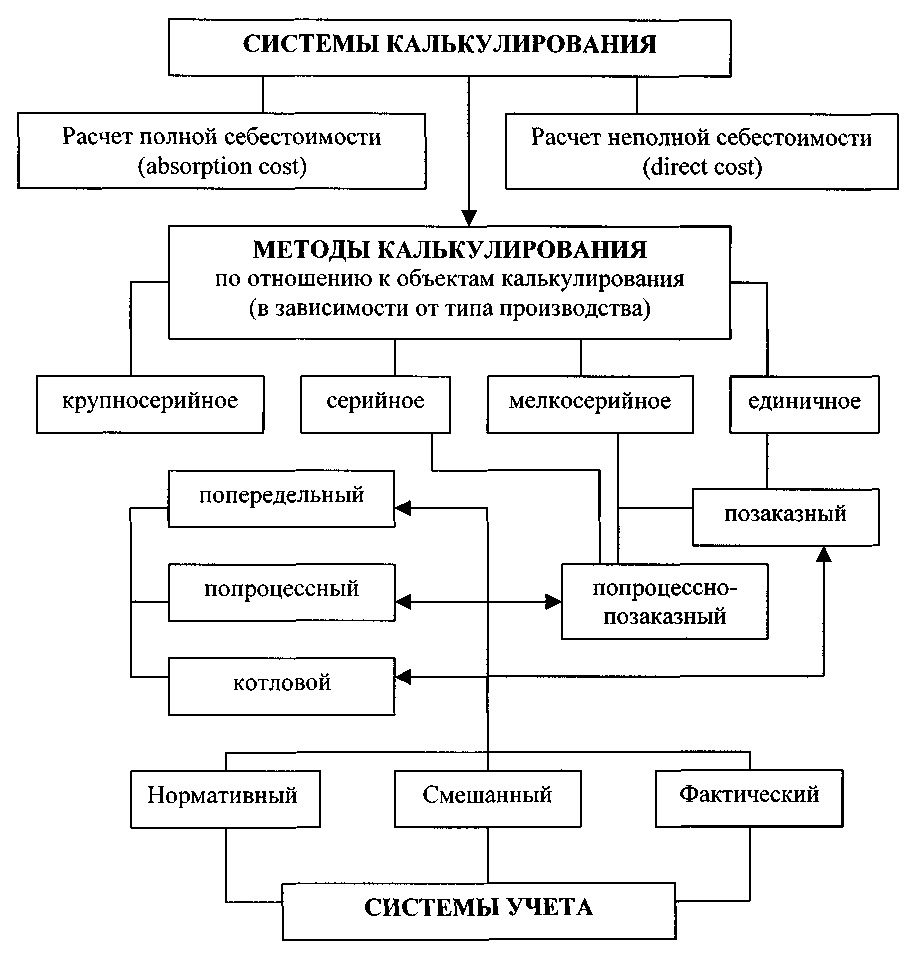

Нормативный метод, применяемый в отечественной практике, соответствует широко применяемой на Западе системе «стандарт-кост», которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций. Сумма фактических затрат подразделяется на стандарты и отклонения от стандартов с целью контроля за формированием фактической себестоимости и активного управления этим процессом. Эта информация носит внутренний характер и не подлежит публикации. Все рассмотренные методы калькулирования можно классифицировать следующим образом (рис. 22.)  Рис. 22. Классификация методов калькулирования 13.4. Отраслевые особенности калькулирования себестоимости полиграфической продукции и учета затрат на производство и реализацию Полиграфические предприятия выпускают печатную продукцию, которая имеет разные технические характеристики и параметры: объем издания, формат, тираж, художественно-техническое оформление, вид набора и способ печати. Размер и технические возможности полиграфических предприятий также влияют на номенклатуру статей калькуляции. В отличие от других отраслей в полиграфической промышленности объектом калькуляции одновременно является заказ и калькулируемая группа. В «Методических рекомендациях по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях» приведен перечень калькуляционных групп: - Книжно-журнальная и изобразительно-этикеточная продукция; - Картографическая продукция; - Газеты; - Бланочная продукция; - Прочая печатная продукция (дипломы, паспорта, воинские билеты, ценные бумаги и т.п.); - Непродовольственные товары народного потребления, в том числе бумажно-беловые товары (тетради, альбомы для рисования, папки для черчения и т.п.);

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению все затраты на производство и продажу на полиграфических предприятиях учитываются на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 90 «Продажи». Расходы на краску, клей и другие основные материалы, покупные полуфабрикаты, комплектующие изделия, топливо и горюче-смазочные материалы, хозяйственный инвентарь и другие виды МПЗ, учитываемых на счете 10 «Материалы», отражаются при списании на затраты следующей проводкой: Д-т счетов 20, 23, 25, 26, 28, 29, 44, 97; К-т счета 10 «Материалы». Стоимость принадлежащих полиграфическому предприятию бумаги, картона и переплетных материалов, включенных в затраты, отражают проводкой: Д-т счета 20 «Основное производство» К-т счета 10 «Материалы», субсчет «Сырье и материалы» («Бумага, картон и переплетные материалы»). Материалы в производство отпускают в соответствии с нормами их расхода, утвержденными в отрасли или на предприятии. Основными документами по оформлению отпуска материалов на производство являются лимитно-заборные карты и требования. Лимитно-заборные карты выписываются, как правило, в двух экземплярах: один экземпляр до начала месяца передают цеху - потребителю материалов, второй – на склад. Лимитируется отпуск основных и вспомогательных материалов и покупных полуфабрикатов. Сверх лимита материальные ценности отпускают только по особому требованию при наличии письменного разрешения директора, главного инженера или лиц, ими на то уполномоченных. Получение материалов, необходимых для выполнения полиграфических работ по исправлению брака, оформляют требованием, составленным на основании акта о браке с указанием номера заказа, по которому исправляют забракованную продукцию. Поступающие в бухгалтерию первичные документы по расходу материальных ценностей после проверки правильности их заполнения и расценки группируют по цехам, счетам производств, статьям расходов по обслуживанию производства и управления. Группировочные ведомости ведутся по счетам синтетического учета материалов. Возвратные отходы материалов, возникшие в процессе производства, уменьшают сумму затрат. Их сдают на склады по приходным накладным с указанием количества и цены возможного использования, что отражается бухгалтерской проводкой: Д-т счета 10 «Материалы» К-т счетов 20, 23, 25, 26, 28, 29, 44, 79, 97. В случае использования отходов на изготовление товаров народного потребления или для каких-либо других целей отпуск со склада в производство оформляется требованием. Учет давальческой бумаги и материалов ведется на забалансовом счете 003 «Материалы, принятые в переработку» в стоимостном и натуральном выражении по заказчикам, номенклатурным номерам (по наименованиям, маркам, формату, сорту и плотности бумаги). Аналитический учет рулонной бумаги ведется в тоннах (килограммах) в квадратных метрах, листовой – в листах и квадратных метрах. Предприятие, получившее от заказчика бумагу и другие материалы как давальческие, ведет учет в следующем порядке: Д-т счета 003 – отражается стоимость материалов, принятых в переработку; Д-т счета 20 «Основное производство» К-т счетов 02, 10, 25, 26, 60, 70, 69, 96, 97 – отражаются затраты по переработке полученной бумаги и материалов; Д-т счета 40 «Выпуск продукции (работ, услуг)» К-т счета 20 «Основное производство» – списываются расходы по выполненным заказам (сданным тиражам); Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 40 «Выпуск продукции (работ, услуг)» – списывается себестоимость полиграфических работ, учтенных по выполненным заказам (сданным тиражам); Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 20 «Основное производство»– списываются расходы по оказанным (реализованным) услугам производственного характера. Д-т счета 90 «Продажи», субсчет «НДС» К-т счета 68 «Расчеты по налогам и сборам», субсчет «По НДС» – отражается задолженность перед бюджетом по НДС; К-т счета 003 – списываются по договорным (рыночным) ценам бумага и материалы, ранее принятые в переработку, при передаче готовой продукции заказчику. Начисление задолженности перед работниками по оплате труда отражается проводкой: Д-т счетов 20, 23, 25, 26, 28, 29, 44 К-т счета 70 «Расчеты с персоналом по оплате труда». Начисление ЕСН, взносов на пенсионное страхование и страхование от несчастных случаев на производстве и профессиональных заболеваний отражается в затратах на производство и реализацию проводкой: Д-т счетов 20, 23, 25, 26, 28, 29, 44 К-т счета 69 «Расчеты по социальному страхованию и обеспечению». На счете 25 «Общепроизводственные расходы»ведется их учет по каждому цеху отдельно. К ним относят расходы на содержание и эксплуатацию машин и оборудования; затраты на ремонт основных средств и иного имущества, используемого в производстве; амортизационные отчисления по производственному оборудованию; расходы по страхованию указанного имущества и другие расходы.. Расходы на ремонт объектов основных производственных средств относятся на общепроизводственные расходы непосредственно или, в зависимости от учетной политики предприятия, с использованием счетов 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов». На полиграфических предприятиях с бесцеховой структурой управления общепроизводственные расходы учитываются непосредственно на счетах учета затрат основного производства или общехозяйственных расходов. Учетной политикой предприятия можно предусмотреть на этом счете выделение субсчетов: - «Амортизационные отчисления по производственному оборудованию и транспортным средствам»; - «Расходы на содержание и эксплуатацию производственного оборудования и транспортных средств»; - «Общецеховые расходы»; - «Общецеховые непроизводительные расходы». Общепроизводственные расходы отражаются в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда и т.д.: Д-т счета 25 «Общепроизводственные расходы» К-т счетов 02, 10, 16, 19, 21, 60, 70, 69, 79, 94, 96, 97. В конце месяца счет «Общепроизводственные расходы» закрывается, расходы списываются на счета 20, 23, 29 и распределяются между отдельными калькулируемыми группами пропорционально прямым затратам: Д-т 20, 23, 29; К-т 25 «Общепроизводственные расходы». На счете 26 «Общехозяйственные расходы» учет этих расходов рекомендуется вести с использованием субсчетов: - «Расходы на управление»; - «Расходы на содержание и ремонт основных средств»; - «Амортизация амортизируемого имущества»; - «Прочие общехозяйственные расходы»; - «Общехозяйственные непроизводительные расходы», и др. По окончании месяца счет 26 «Общехозяйственные расходы» закрывается; все расходы могут быть списаны непосредственно на продажи, что отвечает современным условиям ведения бухгалтерского учета и составления бухгалтерской отчетности: Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 26 «Общехозяйственные расходы». Если учетной политикой все же предусмотрено списание общехозяйственных расходов на основное производство, то делают проводку: Д-т счета 20 «Основное производство» К-т счета 26 «Общехозяйственные расходы». В рабочем плане счетов полиграфического предприятия счет «Общехозяйственные расходы» может быть назван «Управленческие расходы», так как, по существу, в их состав входят постоянные (периодические) расходы на управление предприятием в целом. Использование этого названия счета объясняется необходимостью составления формы № 2 бухгалтерской отчетности «Отчет о прибылях и убытках», в которой управленческие расходы записывают по строке 030 в качестве отдельной составляющей финансового результата от продажи. На счетах 25 «Общепроизводственные расходы» и (или) 26 «Общехозяйственные расходы» учитывают потери от простоев, обусловленных внутренними или внешними причинами. Внутренними причинами простоев являются различные производственные неполадки, а внешними – несвоевременное поступление от поставщиков материалов, топлива, энергии и т.п. Потери от простоев по внутренним и внешним причинам складываются из следующих затрат: - расходы на основную зарплату производственных рабочих, начисленную за время простоя, или доплаты до установленного заработка, если рабочие были заняты в период простоев на других, менее квалифицированных работах, а также дополнительная заработная плата и отчисления на социальные нужды в соответствующих размерах и др. - затраты, которые учитываются прямым путем; - расходы на материалы, топливо и энергию, непроизводительно затраченные в период остановки производства. В состав потерь от простоев по внешним причинам, кроме того, включают соответствующую долю расходов на содержание и эксплуатацию машин и оборудования. При этом из потерь от простоев по внешним причинам исключают суммы, взысканные с поставщиков в виде возмещения потерь. Учет простоев должен фиксировать их причины и виновников. Потери от простоев, вызванных стихийными бедствиями, относят к чрезвычайным расходам, т.е. не включают в затраты на производство и реализацию. На счете 28 «Потери от брака» учитывают: - расходы на выполнение полиграфических работ, относящихся к окончательно забракованной продукции (набор ручной и машинный, верстка, изготовление матриц и штампов, отливка и отделка шрифтов, изготовление фотоформ печатных форм, печать, изготовление переплетных крышек, брошюр и другие работы); - расходы по исправлению брака на всех этапах производства, включая расходы на заработную плату рабочих ремонтных бригад, затраты по устранению дефектов в готовой продукции или полуфабрикатах и др.; - расходы по вторичному воспроизведению бракованных полуфабрикатов, изделий и работ, включая расходы на повторный набор или изготовление печатной формы. Обнаруженный в процессе производства окончательный или исправимый брак оформляют соответствующим актом в трех экземплярах: первый экземпляр акта передают в бухгалтерию для расчета себестоимости брака, определения потерь и взыскания их с виновников; второй экземпляр – производственному отделу; третий - остается в цехе, допустившем брак. Себестоимость внутреннего окончательного брака определяют исходя из фактических затрат. Себестоимость внешнего брака слагается из фактической производственной себестоимости полиграфических работ по продукции, окончательно забракованной заказчиком, и расходов по ее замене и транспортировке. Если внешний брак продукции является исправимым, то к потерям от брака относят только расходы по исправлению и транспортировке забракованной продукции. Для определения окончательных потерь от брака из себестоимости внутреннего и внешнего брака исключают: - суммы потерь от брака по вине поставщиков материалов и полуфабрикатов, признанные поставщиками или присужденные арбитражем; суммы, взысканные с виновных работников за брак; - стоимость материальных ценностей, полученных при частичном использовании бракованной продукции, по цене возможного использования или реализации. Потери от брака, а также расходы на исправление брака учитывают по дебету счета 28 в корреспонденции со счетами учета затрат: Д-т счета 28 «Брак в производстве» К-т счетов 10, 20, 21, 23, 25, 26, 40, 70, 69. Удержания за брак с виновных работников осуществляют в порядке, установленном действующим Трудовым кодексом РФ. В учете сумма, удержанная из заработной платы, отражается проводкой: Д-т счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»; К-т счета 28 «Брак в производстве». Возмещение расходов за счет виновников - поставщиков отражается следующими бухгалтерскими записями: Д-т счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»; К-т счета 28 «Брак в производстве». Потери от брака, как правило, ежемесячно полностью списывают на затраты производства и включают в себестоимость тех работ по заказам (калькулируемым группам), к которым относится обнаруженный брак в соответствующем отчетном периоде. Потери от брака могут быть включены в незавершенное производство при условии, что они относятся к определенному заказу (тиражу), выполнение которого не закончено. Потери от внешнего брака отражают в том месяце, когда признана предъявленная заказчиком рекламация или когда арбитражным судом вынесено решение о возмещении потерь от брака. Оставшаяся часть потерь от брака, которая включается в себестоимость, отражается проводкой: Д-т счета 20 «Основное производство» К-т счета 28 «Брак в производстве». На счете 44 «Расходы на продажу» ведется учет указанных расходов в разрезе аналитических счетов (по видам расходов), предусмотренных рабочим планом счетов, в корреспонденции со счетами учета затрат, товаров, расчетов, недостач и потерь, и др.: Д-т счета 44 «Расходы на продажу» К-т счетов 10, 41, 60, 76, 70, 69, 94. Расходы на продажу включают в полную себестоимость продукции следующей бухгалтерской проводкой: Д-т счета 90 «Продажи», субсчет «Себестоимость продаж», либо дополнительно вводимого субсчета «Расходы на продажу»; К-т счета 44. Для учета себестоимости продаж на полиграфических предприятиях применяются счета: 20 «Основное производство», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция». Основным видом обычной деятельности для полиграфических предприятий является выполнение полиграфических работ. Для учета затрат по заказам (тиражам), полностью законченным производством, рекомендуется использовать счет 40 «Выпуск продукции (работ, услуг)», т.к. в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению, учет затрат по выполненным работам и оказанным услугамна счете 43 не ведется. Фактическая производственная себестоимость сданных работ отражается по дебету счета 40 в корреспонденции со счетами основного производства, вспомогательных производств, обслуживающих производств и хозяйств: Д-т счета 40 «Выпуск продукции (работ, услуг)»; К-т счетов 20, 23, 29. По кредиту счета 40 отражается нормативная (плановая) себестоимость сданных тиражей в корреспонденции со счетами готовой продукции, продаж и других: Д-т счетов 90, субсчет «Себестоимость продаж», 43, 10, 20, 21, 23, 28 К-т счета 40 «Выпуск продукции (работ, услуг)». Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет. Готовая продукция на складе учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в приемо-сдаточных актах, договорах, счетах к оплате или платежных требованиях (поручениях), так как права собственности на неё принадлежат заказчику. Условия хранения готовой продукции заказчиков на складе полиграфического предприятия также должны быть предусмотрены в договорах на выполнение полиграфических работ. В случае несвоевременного вывоза готовой продукции со склада предприятия заказчику могут быть предъявлены штрафные санкции. Аналитический учет по счету 002 ведется по организациям-владельцам (заказчикам), по заказам и местам хранения. Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции, являющейся собственностью полиграфического предприятия. При этом составляются следующие проводки: Д-т счета 43 «Готовая продукция» К-т счета 20 «Основное производство» – сдана готовая продукция на склад; Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 43 «Готовая продукция» - списана на счет продаж готовая продукция по производственной себестоимости. Счет 20 применяется в случае оказания полиграфическим предприятием услуг производственного характера (резка бумаги и др.). Расходы, связанные с оказанием услуги, списываются непосредственно на счет продаж: Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 20 «Основное производство». Остатков незавершенного производства на счете 20 в этом случае не будет. Сводный учет производственных расходов представляет собой обобщение всех расходов отчетного периода (с учетом изменений остатков незавершенного производства) и выявление фактической себестоимости полиграфических работ по калькулируемым группам. Сводный учет производственных расходов должен быть организован по цехам, калькулируемым группам и установленным статьям расходов основного производства. На предприятии с бесцеховой структурой сводный учет осуществляется по предприятию в целом. Общехозяйственные расходы ежемесячно списываются на счет 90 «Продажи». «Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на предприятиях издательской деятельности» группируют все производимые этими предприятиями расходы в соответствии с ПБУ 10/99. Конкретный состав расходов отражает специфику затрат этих предприятий. Издательства осуществляют свою деятельность, в основном, по следующим направлениям:

Для целей исчисления себестоимости издательской продукции (работ, услуг) расходы группируются по следующим статьям:

Стоимость бумаги, покупных полуфабрикатов, комплектующих изделий, топлива, хозяйственного инвентаря и других видов материально-производственных запасов, учитываемых в составе материалов на счете 10 «Материалы», отражается при списании на затраты следующей проводкой: Д-т счета 20 «Основное производство» Д-т счета 25 «Общепроизводственные расходы», субсчет «Редакционные расходы» Д-т счета 26 «Общехозяйственные расходы», субсчет «Общеиздательские расходы» Д-т счета 44 «Расходы на продажу» К-т счета 10 «Материалы», субсчет «Сырье и материалы» Бумага, картон и переплетные материалы, принадлежащие издательству и переданные полиграфическому предприятию, отражаются по стоимости, предусмотренной договором, внутренней проводкой по счету 10: Д-т счета 10, субсчет «Материалы, переданные в переработку» К-т счета 10, субсчет «Сырье и материалы» Расходы на принадлежащие полиграфическому предприятию бумагу, картон и переплетные материалы, включенные в затраты, отражают проводкой: Д-т счета 20 «Основное производство» К-т счета 60 «Расчеты с поставщиками и подрядчиками». Возвратные отходы, возникшие в процессе производства, уменьшают сумму затрат, поэтому их списывают по стоимости возможного использования проводкой: Д-т счета 10 «Прочие материалы» К-т счета 20 «Основное производство». Работы (услуги) сторонних организаций, оказанные издательству в связи с осуществлением издательской деятельности, отражаются в учете в момент начисления кредиторской задолженности на основании счетов к оплате, полученных от этих организаций: Д-т счета 20 «Основное производство» Д-т счета 25 «Редакционные расходы» Д-т счета 26 «Общеиздательские расходы» Д-т счета 44 «Расходы на продажу» К-т счета 60 «Расчеты с поставщиками и подрядчиками». К работам (услугам), оказываемым сторонними организациями, могут быть отнесены услуги коммунальных служб, организаций связи, работы по выполнению ремонтов, охранные услуги и т.п. Оплата услуг (работ) отражается в учете на основании выписок банка и приложенных к ним платежных документов: Д-т счета 60 «Расчеты с поставщиками и подрядчиками» К-т счета 51 «Расчетные счета». Гонорары авторам произведений, переводчикам, авторам других производных произведений, составителям и художникам непериодических изданий, начисляются за работы, выполненные по издательским договорам, на основании расчетов, выполняемых редакциями. Издательский договор регулирует отношения, предусматриваемые Гражданским кодексом РФ и Федеральным Законом «Об авторском праве и смежных правах» от 19.07.95г. № 110-ФЗ. Начисление авторского гонорара отражают бухгалтерской записью: Д-т счета 20 «Основное производство» К-т счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с авторами и художниками». Если издательство планирует переиздавать произведение или выпускать отдельными заводами, то возможно доначисление авторского гонорара указанной выше проводкой. Начисление аванса по авторскому гонорару в учете не предусматривается. Начисление задолженности издательства перед работниками по оплате труда отражается проводкой: Д-т счета 20 «Основное производство» Д-т счета 25 «Редакционные расходы» Д-т счета 26 «Общеиздательские расходы» Д-т счета 44 «Расходы на продажу» К-т счета 70 «Расчеты с персоналом по оплате труда». Начисление ЕСН, а также страхового взноса в Пенсионный Фонд РФ и взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, отражается в затратах на производство и реализацию проводками: Д-т счета 20 «Основное производство» Д-т счета 25 «Редакционные расходы» Д-т счета 26 «Общеиздательские расходы» Д-т счета 44 «Расходы на продажу» К-т счета 69 «Расчеты по социальному страхованию и обеспечению» Налоговой базой для ЕСН и страхового взноса являются: - суммы расходов на оплату труда, отраженные по дебету счетов 20, 25, 26, 44; - суммы авторских гонораров, отраженных по дебету счета 20. По авторским гонорарам из ставки ЕСН исключается ставка Фонда социального страхования (п.3 статьи 238 НК РФ). Расходы на полиграфическое исполнение, которые оформляются протоколами согласования договорных цен, счетами-фактурами и накладными на сдачу тиража, отражают проводкой: Д-т счета 20 «Основное производство» К-т счета 60 «Расчеты с поставщиками и подрядчиками». Сумму начисленной амортизации основных средств, независимо от выбранного способа расчета, отражают: Д-т счета 20 «Основное производство» Д-т счета 25 «Редакционные расходы» Д-т счета 26 «Общеиздательские расходы» Д-т счета 44 «Расходы на продажу» К-т счета 02 «Амортизация основных средств» Сумму начисленной амортизации нематериальных активов, независимо от способа расчета, можно отражать проводкой: Д-т счета 20 «Основное производство» Д-т счета 26 «Общеиздательские расходы» К-т счета 05 «Амортизация нематериальных активов». На счете 20 следует отражать амортизацию авторского права на конкретное произведение, а на счете 26 – амортизацию всех остальных амортизируемых нематериальных активов. Основная масса прочих расходов отражается по дебету счетов 20, 25 или 26 и по кредиту счетов расчетов с различными контрагентами в том отчетном периоде, к которому они относятся, независимо от периода их фактической оплаты, то есть методом начислений. Редакционные расходы (обработка и оформление оригиналов, подготовка оригиналов - макетов) учитывают на счете 25 «Общепроизводственные расходы», к которому издательства открывают субсчет «Редакционные расходы». Отдел подготовки оригиналов - макетов представляет бухгалтерии список оригиналов с указанием объемов по каждому изданию (заказу) в учетно - издательских листах, набранных в отчетном месяце. Изготовление оригиналов - макетов для сторонних организаций рассматривается как выполнение работ, стоимость которых должна быть отражена в бухгалтерском учете как реализация: Д-т счета 62 «Расчеты с покупателями заказчиками» К-т счета 90 «Продажи», субсчет «Выручка». Расходы по выполнению этих работ могут быть учтены на отдельном субсчете к счету 20, их списание отражают проводкой: Д-т счета 90 «Продажи», субсчет «Себестоимость продаж» К-т счета 20, «Основное производство», отдельный субсчет Если в структуре издательства имеется обособленное подразделение – отдел подготовки оригиналов-макетов (компьютерный центр), то расходы по его содержанию, учтенные на счете 25, списывают с кредита счета 25 в дебет счета 20 на те издания, которые были набраны отделом в данном месяце, пропорционально объему в учетно - издательских листах. Затраты на рецензирование оригиналов, не принятых к изданию, входят в редакционные расходы. Редакционные расходы распределяют между изданиями пропорционально их объему в учетно - издательских листах или на конкретные издания. Независимо от способа распределения расходов, счет 25 ежемесячно закрывается: Д-т счета 20 «Основное производство» К-т счета 25 «Редакционные расходы». Общеиздательские расходы учитывают на счете 26 «Общехозяйственные расходы», субсчет «Общеиздательские расходы». По окончании отчетного периода эти расходы списывают следующей проводкой: Д-т счета 20 «Основное производство» К-т счета 26 «Общехозяйственные расходы», субсчет «Общеиздательские расходы». При этом расходы распределяют между изданиями пропорциональноих объему в учетно-издательских листах. Если учетной политикой предусмотрено их списание как периодических расходов, то проводка будет следующей: Д-т счета 90 «Продажи», субсчет 2 «Себестоимость продаж» К-т счета 26 «Общеиздательские расходы». В рабочем плане счетов издательства субсчет «Общеиздательские расходы» может быть назван, как уже говорилось, «Управленческие расходы». Это удобно в связи с необходимостью составления формы № 2 бухгалтерской отчетности «Отчет о прибылях и убытках», в которой управленческие (общеиздательские) расходы записывают по строке 030 в качестве отдельной составляющей финансового результата от продажи продукции (работ, услуг). Потери от брака учитывают на счете 28 «Брак в производстве». К ним, в частности, относят стоимость изготовления списка опечаток, выдирок, повторного набора и т.п. Брак оформляют актом, прилагаемым к счету, который утверждает директор издательства. В акте, кроме описания существа и причин брака, указывают, кем он допущен, с кого и какие суммы могут быть взысканы и какие должны быть отнесены на себестоимость конкретного заказа. Кроме того, по дебету этого счета отражают также расходы на исправление брака. Д-т счета 28 «Брак в производстве» К-т счета 10 «Материалы» К-т счета 20 «Основное производство» К-т счета 25 «Редакционные расходы» К-т счета 70 «Расчеты с персоналом по оплате труда» К-т счета 69 «Расчеты по социальному страхованию и обеспечению». |