Бухучет Акатьевой Учебник. Учебное пособие Москва 2008 Акатьева Марина Дмитриевна Бухгалтерский учет Учебное пособие. М. Мгуп, 2008

Скачать 3.28 Mb. Скачать 3.28 Mb.

|

|

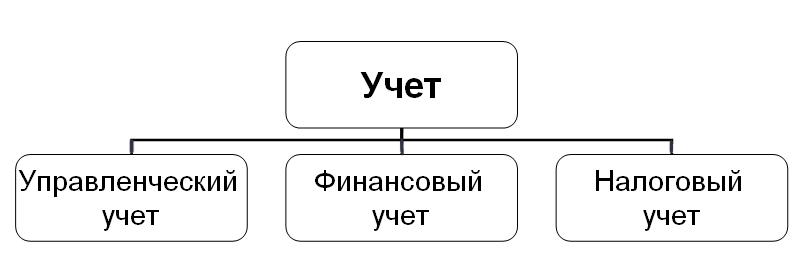

Глава 13. Основы бухгалтерского управленческого учета 13.1. Управленческий учет как элемент системы хозяйственного учета Организации в условиях перехода к рыночным отношениям крайне нуждаются в аналитической оперативной информации, характеризующей рациональность использования производственных ресурсов, целесообразность инвестирования в них, рентабельность хозяйственно-финансовой деятельности организации. Эти задачи могут быть решены с помощью управленческого учета, о чем свидетельствует практика экономически развитых стран. Управленческий учет охватывает все виды информации, которая собирается, измеряется, обрабатывается и передается для внутреннего использования руководству и менеджерам, вырабатывающим и принимающим обоснованное управленческое решение. Управленческий учет иногда называют внутренним учетом, который включает систему производственного учета. Производственный учет предполагает систему сбора, регистрации, обобщения и обработки информации о затратах на производство, контроль за их состоянием и калькулирование себестоимости продукции. Формирование показателей производственно-хозяйственной деятельности организации в системе управленческого учета является коммерческой тайной организации, фирмы. Управленческий учет представляет собой систему сбора определенной информации и ее использования внутри предприятия. Именно в этом смысле, т. е. в значении определенной системы сбора и обработки информации, следует употреблять слово «учет» применительно к информации для целей управления. Эта информация не может быть доставлена финансовым учетом, так как перед ним стоят совершенно другие цели и задачи. В рамках управленческого учета осуществляются планирование, контроль и оценка производственной деятельности организации. Планирование, заключающееся в составлении смет расходов, контроль за их исполнением, измерение результатов деятельности необходимы для любой организации, в какой бы сфере она ни существовала. Любой организации, независимо от организационно-правовой формы, формы собственности и вида деятельности, требуется квалифицированное управление людскими, материальными и финансовыми ресурсами. Созданию эффективного механизма такого управления в значительной степени способствует организация управленческого учета. Содержание управленческого учета (сбор определенной информации, ее обработка и анализ) в каждом конкретном случае определяется целями управления. Оно может быть изменено по решению управленческого персонала в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. Другим важным моментом при определении сущности управленческого учета является аналитичность информации. В системе управленческого учета информация собирается, группируется, идентифицируется, изучается с целью выработки наиболее подходящего в данный момент для организации управленческого решения. Например, эффективность производственной деятельности может быть определена по данным управленческого (в частности, производственного) учета путем сопоставления фактических и нормативных затрат и результатов произведенных расходов. Управленческий учет является составной частью системы управления предприятием. Он призван обеспечить процесс сбора информации: • для контроля эффективности текущей деятельности организации в целом и ее отдельных подразделений, видов деятельности, секторов рынка; • для планирования будущей стратегии и тактики осуществления хозяйственно-финансовой деятельности в целом и отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов организации; • для измерения и оценки эффективности хозяйствования в целом и подразделений организации, в частности, исчисления уровня рентабельности отдельных видов продукции, работ, услуг, секторов и сегментов рынка; • для корректировки принятых управленческих решений в ходе процесса производства и реализации продукции, товаров и услуг, уменьшения субъективности в процессе принятия решений на всех уровнях управления. Главными принципами управленческого учета являются ориентация на достижение поставленной задачи, необходимость обеспечения альтернативных вариантов ее решения, участие в расчетах нормативных параметров оптимального варианта и в контроле его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. По характеру применения управленческий учет универсален. Его можно внедрять на всех предприятиях и в организациях, имеющих затраты и запасы на складах, и в процессе их движения по стадиям производственного цикла до склада готовой продукции. Запасы включают сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы, подвергшиеся предварительной обработке как на самом предприятии, так и на других (полуфабрикаты — заготовки, поковки, отливки, детали, узлы и т. п.); трудовые ресурсы — массу живого труда, которой располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда. Данные управленческого учета предназначены для администрации предприятия, которую представляют управленческий персонал, менеджеры, руководители. Для каждого из них информация определяется в зависимости от выполняемых функций и занимаемой должности. Для менеджеров, например, наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий. В современных условиях хозяйствования в информационном поле организации функционируют три учетные системы, назначение которых — удовлетворение информационных потребностей пользователей бухгалтерской информацией (рис.18).  Рис.18. Учетные системы организации На выходе информационной системы организации формируются отчеты: 1) для внешних пользователей бухгалтерской информацией; 2) для целей периодического планирования и контроля; 3) для принятия решений в нестандартных ситуациях и выбора оптимальной политики организации. Финансовый учет выполняет функции системного бухгалтерского учета, построенного в соответствии с принципами и нормами международных стандартов. Задачей финансового учета является составление финансовой отчетности, которая может быть использована как внешними, так и внутренними пользователями. При этом внешними пользователями бухгалтерской информацией могут быть владельцы акций и кредиторы (как реальные, так и потенциальные), поставщики, покупатели, представители налоговых служб и т. д. Налоговый учет обеспечивает организацию информацией по правильному и полному использованию налоговых льгот и определяет выбор учетной политики. В зависимости от выбранных в ней методов ведения учета и оценки активов формируются разные показатели бухгалтерского баланса и отчетности. Для улучшения показателей деятельности организация стремится максимально сократить общую сумму налоговых платежей в рамках закона. Управленческий учет — это система информационного обмена в организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации. Развитие управленческого учета связано с усложнением организаций, диверсификацией продукции, необходимостью сохранять коммерческую тайну о затратах в условиях конкуренции. Управленческий учет является логическим продолжением развития бухгалтерского учета, его эволюцией. Усложнение хозяйственных связей и механизмов рыночных отношений, появление новых инструментов рынка, методов и средств управления хозяйственно-финансовой деятельностью вызвали потребность в дополнительной информации, обеспечивающей успешное функционирование организации в этих условиях. Существенные изменения произошли в технике, технологии и организации производства. Появилось больше разновидностей продукта, способов его изготовления, вариантов их сочетания. Затраты (и во многом результаты деятельности) сейчас зависят не столько от индивидуальных усилий и умений человека, сколько от технического уровня производства, производительности используемых машин и оборудования. Количество вариантов решения возникающих проблем выросло, возросла цена неправильного управленческого решения. Очевидно, что для внутреннего (внутризаводского, внутрифабричного и т. п.) управления нужна новая система сбора информации для анализа, выбора и обоснования таких решений. Появилась необходимость в переориентации основной цели бухгалтерского учета на удовлетворение внутренних потребностей. Учет разделился на финансовый, налоговый и управленческий (рис. 18). Расширение круга видов деятельности вызвало необходимость в получении дополнительной информации. Финансовый и управленческий учет имеют ряд принципиальных различий, представленных в виде таблицы в приложении 12 учебного пособия. 13.2. Понятие, предмет, метод и функции управленческого учета Управленческий учет определяется как самостоятельное направление хозяйственного учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, контроля, оценки организации в целом и ее структурных подразделений. Бухгалтерский учет — это связующее звено между учетным процессом и управлением предприятием. Предметом бухгалтерского учета является производственная деятельность организации и ее отдельных структурных подразделений (сегментов), называемых центрами ответственности. В управленческом учете под центром ответственности понимается структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса. Деление организации на сегменты определяется руководством. В управленческом учете выделяют следующие типы центров ответственности: • затрат; • доходов; • прибыли; • инвестиций. В основе классификации лежит критерий финансовой ответственности руководителей в рамках их полномочий и полноты возложенной на них ответственности. Центр затрат — структурное подразделение организации, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля затрат, а также оценки их использования. Руководитель обладает наименьшими управленческими полномочиями. Он отвечает лишь за произведенные затраты. Система управленческого учета измеряет и фиксирует затраты на входе в центр ответственности. Работа центра затрат ведется в двух направлениях: • получение максимального результата при определенном заданном уровне вложений; • доведение до минимального уровня вложений, необходимых для достижения заданного результата. Центр доходов — структурное подразделение организации, менеджер которого отвечает за получение доходов, но не несет ответственности за издержки. Деятельность руководителя этого центра оценивается на основе полученных доходов, следовательно, задача управления на этом участке — фиксирование результатов деятельности центра на выходе. Задачи этого центра — сохранение конкурентоспособности и получение прибыли. Центр прибыли — структурное подразделение организации, руководитель и менеджеры которого отвечают одновременно как за доходы, так и за затраты. Они принимают решения, основываясь на количестве потребляемых ресурсов и размере ожидаемой выручки. Целью данного центра является получение максимальной прибыли путем оптимального сочетания величины вкладываемых ресурсов, объема выпускаемой продукции, ее качества и цены. Эффективность работы центра оценивается по экономическому показателю — прибыли. Рост прибыли стимулируется правильным подбором показателей, характеризующих деловую активность подразделения. Центр инвестиций — структурное подразделение организации, менеджеры которого не только контролируют затраты и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. У них есть право принимать инвестиционные решения по отдельным проектам. Руководитель центра обладает самыми большими полномочиями и несет наивысшую ответственность за принимаемые решения. Объектами управленческого учета являются: • издержки (текущие и капитальные) организации и ее подразделений (центров ответственности); • результаты хозяйственной деятельности предприятия в целом и центров ответственности; • внутреннее ценообразование, предполагающее использование трансфертных цен; • бюджетирование; • внутренняя отчетность. Методы, используемые в управленческом учете: • элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение, отчетность); • индексный (статистика); • приемы экономического анализа (факторный анализ); • математические (корреляция, линейное программирование, метод наименьших квадратов). В приложениях 13, 14 и 15 представлены структура функций управленческого учета; функции, обеспечивающие организацию управленческих потоков; функции, определяющие содержание информационных потоков соответственно. 13.3. Методы учета затрат на производство Одним из основных показателей работы предприятия является величина себестоимости продукции. Исчисление себестоимости единицы отдельных видов продукции или работ и всей товарной продукции называется калькуляцией. Калькулирование себестоимости продукции осуществляют различными методами. Под методом учета затрат на производство, или методом калькуляции, понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции. На промышленных предприятиях применяют позаказный, попередельный, нормативный и попроцессный (простой) методы учета затрат и калькулирования себестоимости продукции. На отдельных предприятиях в целях уменьшения трудоемкости учетных работ применяется обезличенный (котловой) учет затрат, при котором не исчисляется себестоимость отдельных видов изделий. Для такого учета характерно, во-первых, осуществление учета затрат на производство в целом по предприятию, цеху или экономически установленным группам продукции и, во-вторых, распределение обезличенно учтенных фактических затрат между отдельными изделиями пропорционально их плановой (или нормативной) себестоимости. Применение обезличенного (котлового) учета на практике экономически нецелесообразно на крупных промышленных предприятиях. Однако когда речь заходит об организациях, оказывающих какие-либо услуги, или выполняющих какие-либо работы, то в отдельных случаях именно котловой метод учета затрат является наиболее подходящим для них. Поэтому не стоит вовсе отказываться от применения этого метода там, где это экономически оправданно. Выбранный метод учета затрат должен быть закреплен в учетной политике. Методы учета производственных затрат классифицируются по следующим признакам:

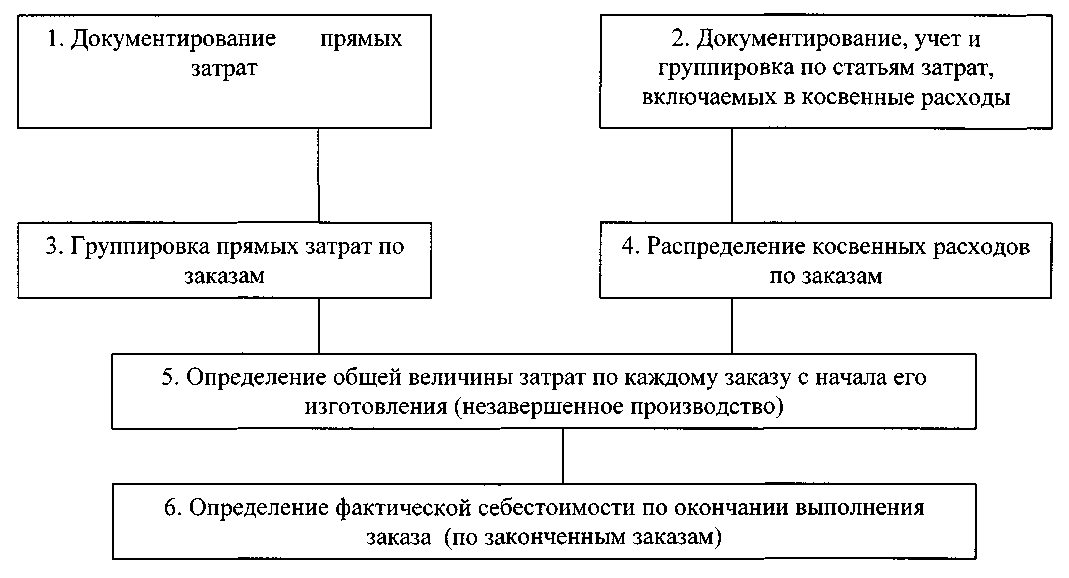

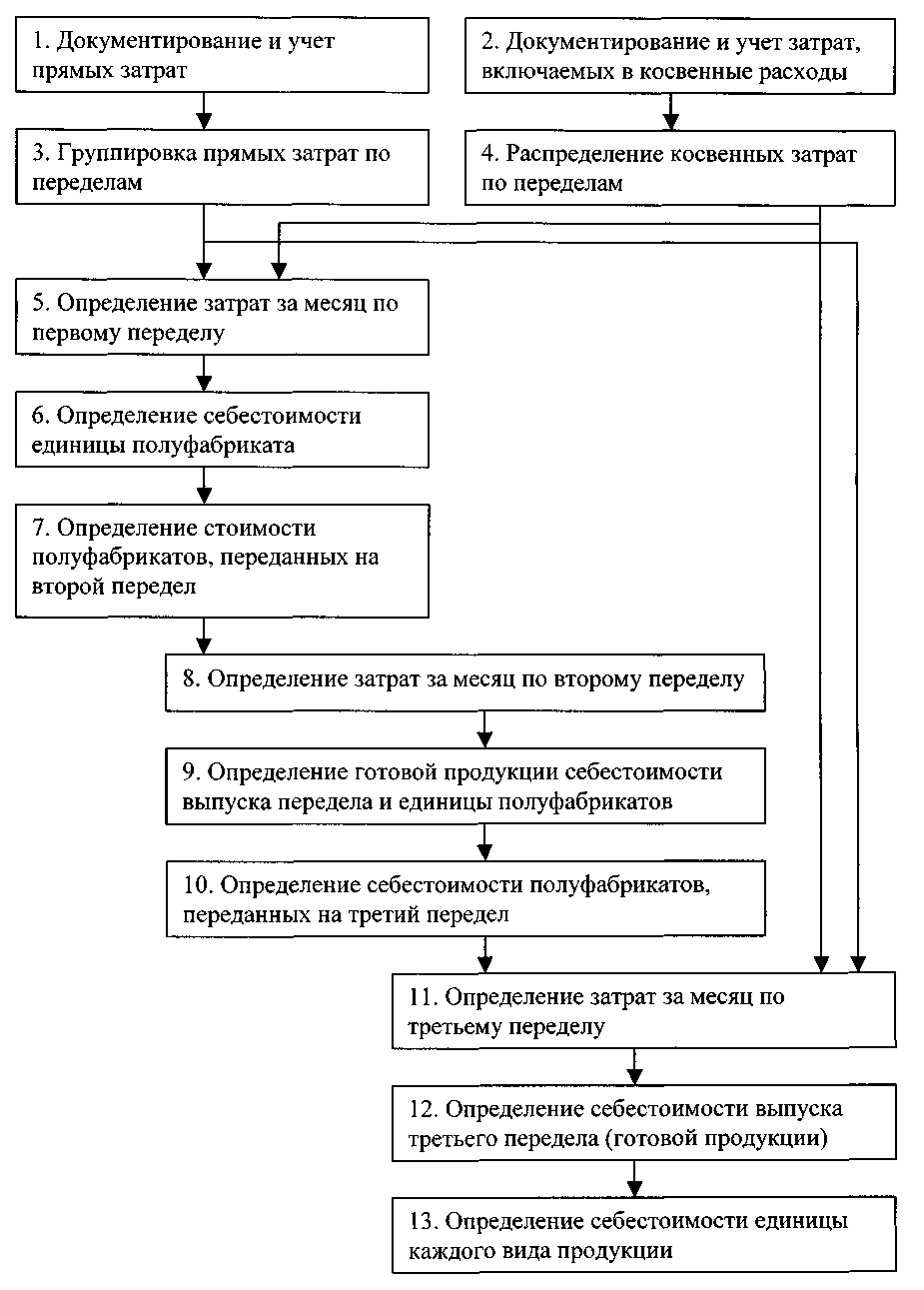

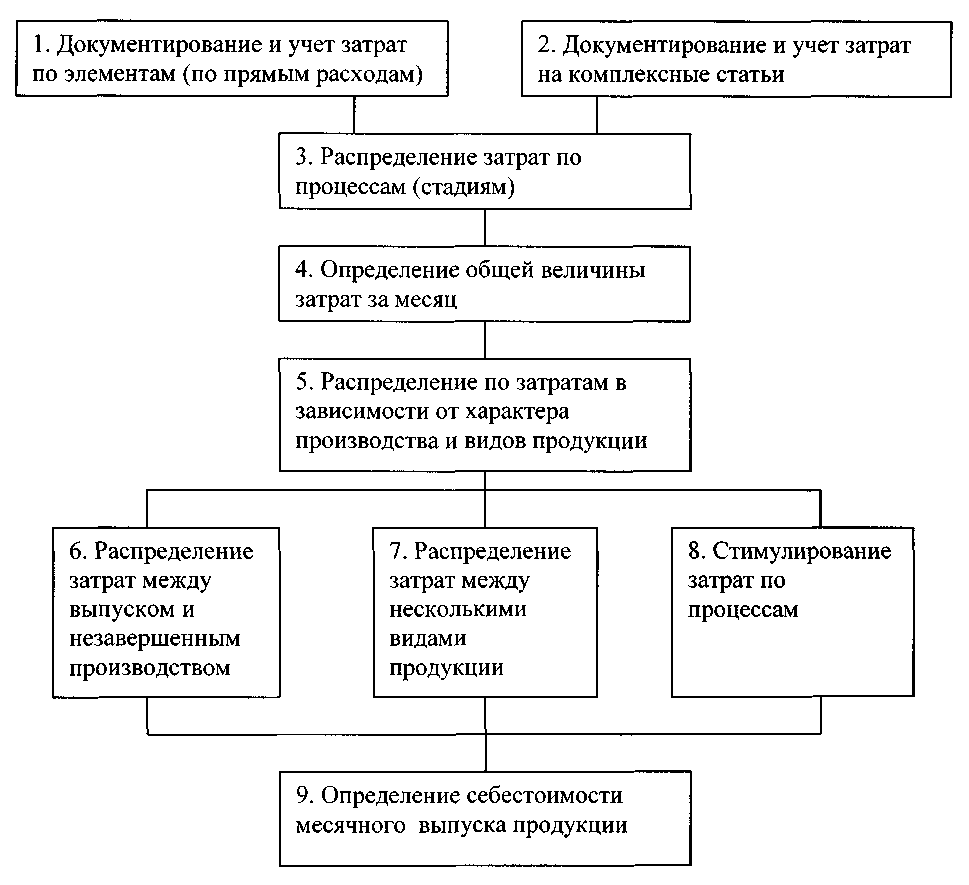

Позаказный метод учета затрат на производство и калькулирования себестоимости продукции Этот метод используется в производствах с механической сборкой деталей, узлов и изделий в целом: технологический процесс между цехами тесно взаимосвязан; готовую продукцию выпускает только один, последний в технологической цепочке цех. Производственные затраты собирают вначале по цехам, затем суммируют по предприятию в целом и производят расчет себестоимости единицы продукции по сумме затрат всех цехов. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Особо важным документом для выполнения работ является договор между заказчиком (плательщиком) и производителем (поставщиком) на производство (поставку) продукции. В нем конкретизируются объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, особые условия (индексация затрат при изменении цен на сырье, оплату труда и др.), форма расчетов и пр. Позаказный метод учета и калькулирования применяют в индивидуальных и мелкосерийных производствах. Постройка корабля, изготовление турбины, блюминга по индивидуальному заказу на производствах тяжелого машиностроения и судостроения характерны для индивидуальных видов производств. На изготовление одного изделия в индивидуальном производстве или на изготовление серии (5 - 10) изделий в мелкосерийном производстве открывают заказ. Таким образом, при позаказном методе объектом учета и калькуляции является заказ, которому присваивают номер. Заказ открывают на основании договора с заказчиком. Кроме того, существуют и внутризаводские заказы, когда один цех изготовляет продукцию или выполняет работы для другого цеха или отдела предприятия. Внутризаводские заказы открывают единичные (разовые) и годовые (например, годовой заказ ремонтному цеху на текущий ремонт оборудования какого-либо цеха основного производства). В заказе указывается, какие изделия подлежат изготовлению, в каком количестве, какими цехами и в какой срок. Оформляют заказ на специальных бланках, выписываемых по числу цехов, участвующих в выполнении заказа, и направляют в бухгалтерию (рис. 19).  Рис. 19. Последовательность учета операций при позаказном методе калькулирования Фактическая сумма затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше плановой, а в конце года - ниже. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции. Этот метод применяется в отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько отдельных, самостоятельных фаз обработки - переделов. Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства. Полуфабрикаты собственного производства используются не только в следующих переделах своего производства, но и реализуются на сторону другим предприятиям, как покупные комплектующие изделия и полуфабрикаты (рис.20) . Чаще всего попередельный метод учета затрат применяют в металлургии, текстильной, деревообрабатывающей и других отраслях промышленности, для которых характерно разделение технологического процесса на отдельные фазы обработки исходного материала. Затраты на изготовление продукции этих производств учитываются по видам однородных изделий, статьям калькуляции и переделам. Порядок учета затрат и калькулирования продукции в различных предприятиях по переделам не одинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта будет составлять сумму затрат всех переделов (стоимость продукции в промежуточных переделах не калькулируется). Такой вариант попередельного метода учета затрат и калькулирования себестоимости продукции называется бесполуфабрикатным. Затраты одного передела передаются следующему по дебету счета основного производства одного цеха и кредиту счета основного производства другого цеха в аналитических показателях. На предприятиях, применяющих полуфабрикатный вариант учета, себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т. е. одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз. Такое наслоение в учете издержек предприятия называется внутризаводским оборотом, который и подлежит исключению при суммировании затрат по предприятию в целом. Это недостаток полуфабрикатного варианта учета производства. Достоинство метода в том, что он позволяет определить себестоимость отдельных фаз обработки продукции по цехам, выявить место возникновения и причины отклонений фактической себестоимости продукции от плановой или нормативной. Предприятия, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатный вариант учета затрат, остальные - бесполуфабрикатный.  Рис. 20. Последовательность учета операций при попередельном методе калькулирования Таким образом, технологический процесс и объекты калькулирования на каждом предприятии определены заранее технологической документацией и сметой. Нормативный метод учета затрат на производство и калькулирования себестоимости продукции. Задачей нормативного метода учета затрат на производство является своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве, содействие выявлению имеющихся в производстве резервов. В основе своей он содержит технически обоснованные расчетные величины затрат рабочего времени, материальных и денежных ресурсов на единицу продукции, работ, услуг. Нормы производственных затрат - важнейшее орудие управления производством. Они отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности. Следует различать нормы в зависимости от длительности их действия и времени расчета: текущие и плановые. Составление сменных планов работ, отпуск материалов на рабочие места, оплата труда рабочих за выполненные работы производятся на основе текущих или действующих в настоящее время норм (в течение каждого отчетного месяца). На их основе ежемесячно составляются нормативные калькуляции по деталям, узлам, изделиям. При сопоставлении фактически произведенных затрат с утвержденными текущими нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрипроизводственные резервы, намечаются пути их использования, разрабатываются новые нормативы затрат на следующий отчетный период. Отклонения от норм показывают, как соблюдаются технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т. д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, означающие перерасход ресурсов. Нормативный метод учета обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически отвечает всем требованиям управленческого учета, что говорит о назначении учетной информации и ее важности. Попроцессный (простой) метод учета затрат на производство и калькулирования себестоимости продукции. Попроцессный метод учета затрат обычно применяют на предприятиях с массовыми объемами производства, выпускающих один или несколько видов продукции с кратким периодом технологического процесса. Примером могут служить предприятия добывающих отраслей промышленности. Сущность попроцессного метода учета затрат на производство заключается в том, что прямые и косвенные затраты учитывают по статьям калькуляции на весь объем выпускаемой продукции. Среднюю себестоимость единицы продукции определяют делением всей суммы произведенных затрат за отчетный период на количество продукции за тот же период. Использование этого метода учета затрат возможно при совпадении объектов учета затрат и объектов калькулирования. Номенклатура статей калькуляции в этих производствах, как правило, не содержит статьи «сырье и материалы». Все затраты, по существу, являются прямыми и могут формироваться по экономическим элементам. Незавершенное производство тоже, как правило, отсутствует (рис. 21).  Рис. 21. Последовательность учета операций при попроцессном методе калькулирования Система учета «директ-костинг» и «стандарт-кост». В бухгалтерском учете существует подход к калькулированию себестоимости, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые затраты. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости. Одной из модификаций данной системы является система «директ-костинг». Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы - остатки готовой продукции и незавершенное производство. На первых этапах практического применения системы «директ-костинг» в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Отсюда и название системы – «direct – costing» (система учета прямых затрат). Позднее «директ-костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части прямых постоянных расходов. Отсюда следует некоторая условность в названии. Таким образом, применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. К счету 25 «Общепроизводственные расходы» открываются два субсчета: 25-1 «Переменные общепроизводственные расходы» - в конце отчетного периода, распределяясь по носителям затрат, они списываются на счет 20 «Основное производство»; 25-2 «Постоянные общепроизводственные расходы» - закрывается счетом 90 «Продажи». |