Организация учёта. Учебное пособие по организации учета в сельскохозяйственных кредитных потребительских кооперативах (скпк) под общей редакцией И. В. Палаткина. Пенза, 2008. 146 с

Скачать 2.61 Mb. Скачать 2.61 Mb.

|

|

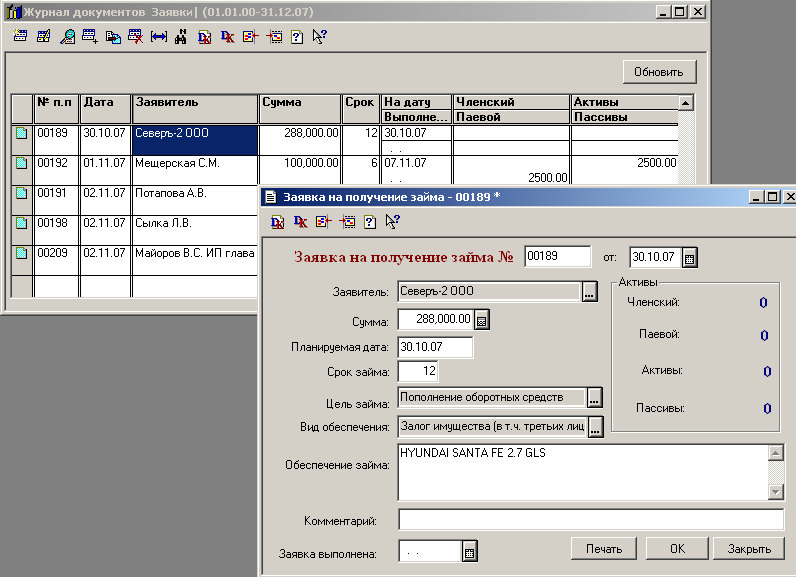

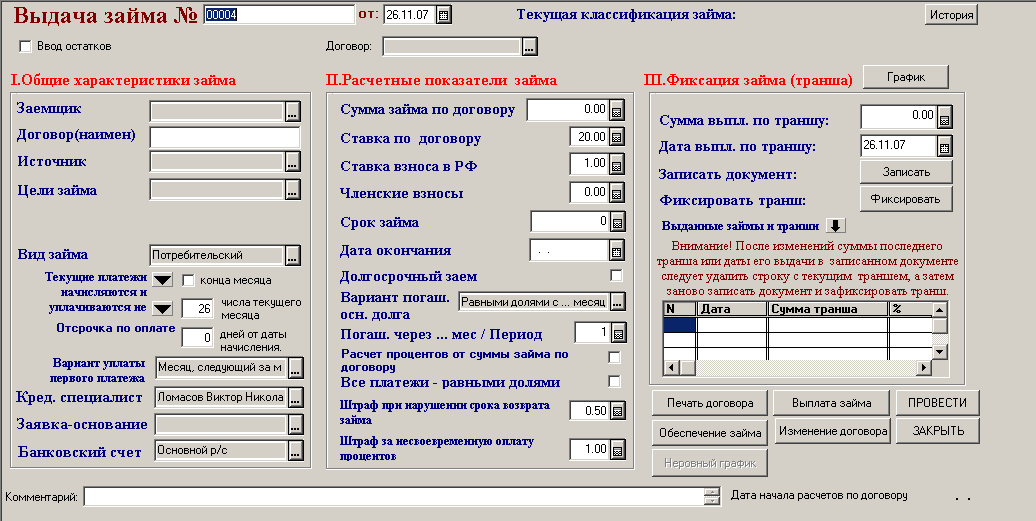

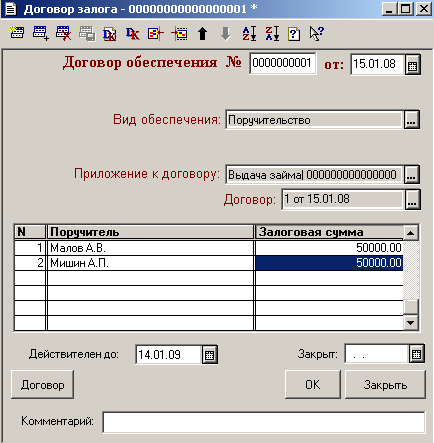

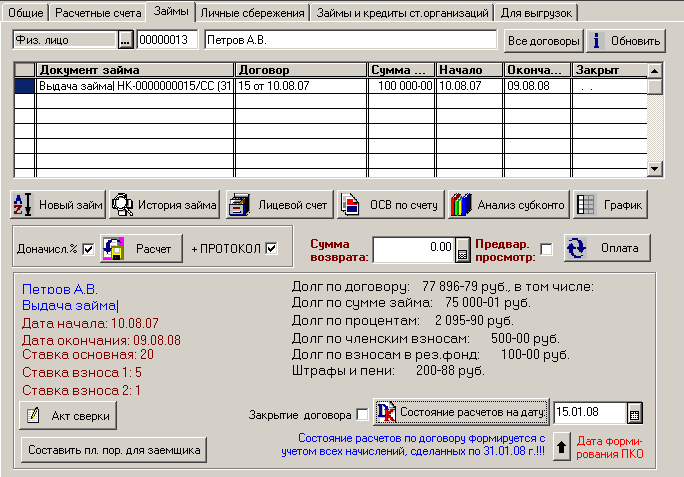

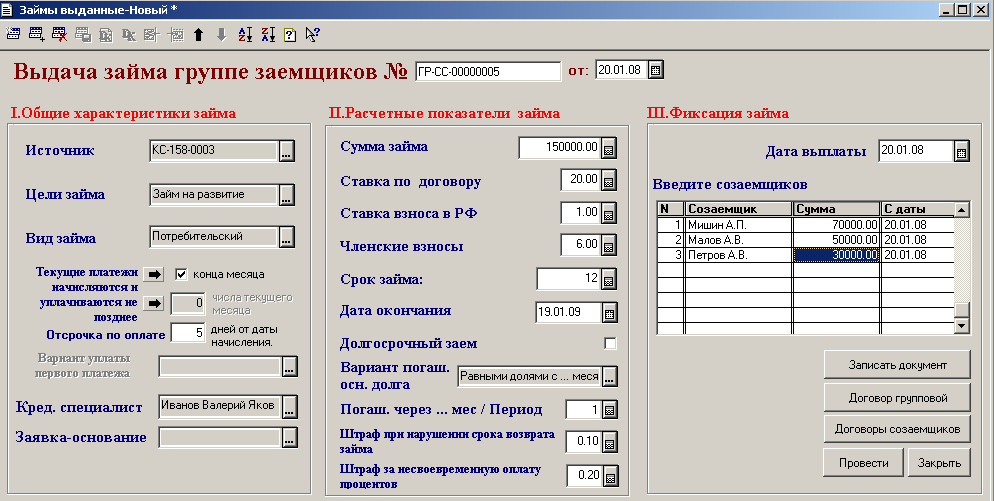

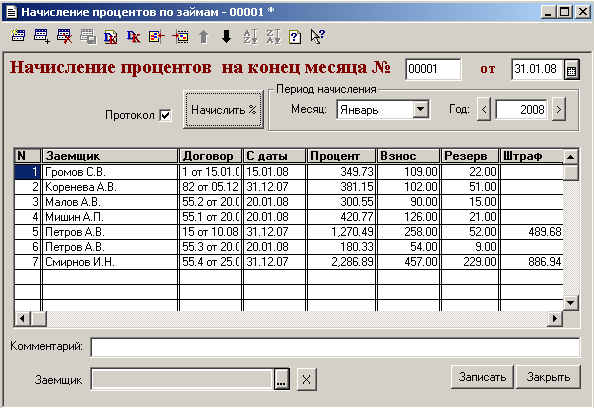

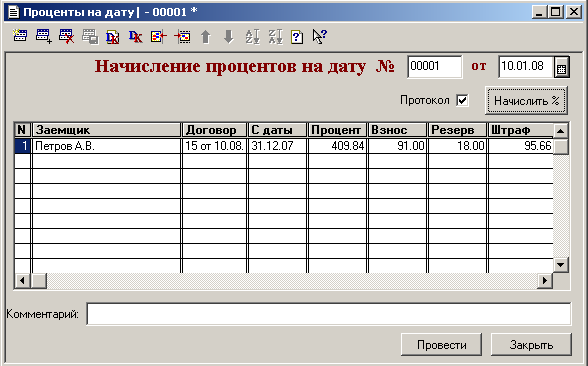

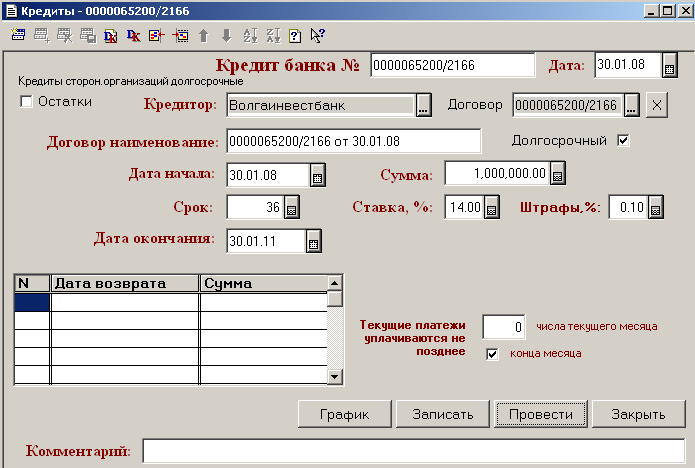

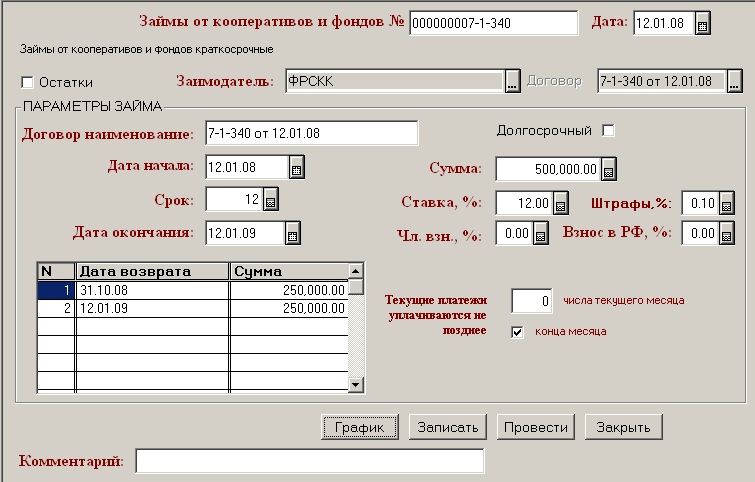

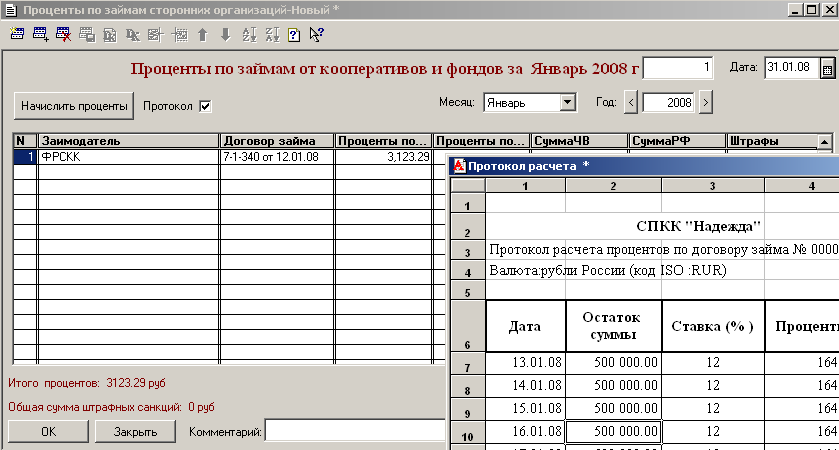

Часть параметров «старого» договора переносится в «новый», их можно изменять. Ставка и срок действия договора пролонгации выбирается вновь. Обязательно через кнопку «Расчет договора» следует произвести доначисление процентов за период с момента последнего регламента по дату окончания договора, независимо от того, на какую дату сформирован документ «Пролонгация договоров по личным сбережениям». После расчета реквизит «Сумма» старого договора увеличится на сумму процентов, начисленных с момента последнего регламента на дату закрытия. Менеджер получает полную картину по всей сумме долга перед заимодавцем и решает, оставить прежними или произвести коррекцию параметров пролонгированного договора. В окне текущего расчета можно вносить корректировки по начисленной компенсации и сумме НДФЛ. При проведении документа «Пролонгация договора по личным сбережениям» создается новый элемент справочника «Договоры» с новыми параметрами. К префиксу наименования договора добавляется буква «П». При наличном расчете из документа можно сформировать «Расходный кассовый ордер». Сумма ордера равна разнице сумм старого и нового договора. По кнопке «Печать договора» формируется печатная форма «Договор пролонгации». 4.3. Учет займов, выданных членам кооператива В конфигурации «Учет в МФО» автоматизировано отражение следующих хозяйственных операций, связанных с выдачей займов пайщикам кооператива: Оформление заявки на получение займа; Выдача займа пайщику, включая оформление документов (договор займа, график выдачи и возврата займа и начисленных на него процентов, соглашение об уплате членских взносов и платежные документы); Оформление договора обеспечения, включая оформление документов (договор залога, опись и акты оценки заложенного имущества); Начисление текущих процентов по выданным займам. Документ «Заявка» (рис. 16). Служит для учета заявок на получение займа. Принадлежит журналу «Заявки». Хранится подробная информация о целях и обеспечении займа, а также состояние активов заявителя на момент подачи заявки. При желании можно получить печатную форму заявки. При просмотре журнала заявок кнопкой «Обновить» обновляется информацию по активам заявителя, если в них произошли какие-то изменения. На основании записей в журнале заявки и при привязке документа «Займы выданные» можно сформировать отчет «Анализ заявок» (меню - отчеты по КСД - Займы выданные) Документ «Выдача займа» принадлежит журналу «Займы» и служит для регистрации выдачи займа члену кооператива. Документ «Выдача займа» является ядром программы. Его правильный ввод и заполнение обеспечивает в дальнейшем корректную работу регламентных документов по начислению процентов, возможность получения достоверной информации по каждому займу и т.д. Документ разработан таким образом, что всегда существует возможность варьирования основных функциональных возможностей, что позволяет использовать программу в организациях с различной кредитной политикой.  Рисунок 16 Вызывать этот документ удобнее из окна «Контрагенты» в закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа». Если в организации формируются документ «Заявки», ввод нового займа можно осуществить на основании этого документа.  Рисунок 17 При открытии уже введены реквизиты «Заемщик», «Номер договора», «Ставка по договору», «Ставка взноса в РФ», «Членские взносы», «Штраф при нарушении срока возврата займа « и «Штраф за несвоевременную оплату процентов». Ставки система берет из констант. При необходимости они могут быть скорректированы (рис. 17). Корректируем, если это требуется, номер договора, выбираем источник денежных средств (ссылку на договор), вводим цель займа. Следующие по порядку в договоре поля «Кредитный специалист» и «Банковский счет» обычно заполняются по умолчанию при создании нового документа. Их значение программа берет из констант «Кредитный специалист по умолчанию» и «Основной банковский счет». «Сумма займа» – общая сумма займа по договору. «Ставка по договору» – декларируемая в договоре займа процентная ставка. «Ставка взноса в резервный фонд» – ставка отчислений в резервный фонд по дополнительному соглашению, может быть равна нулю. «Ставка членского взноса» – ставка взноса по дополнительному соглашению, может быть равна нулю. «Срок займа» – срок займа в месяцах. «Дата окончания» – расчетная дата закрытия договора. Рассчитывается исходя из даты начала договора и срока займа. Может изменяться пользователем. «Долгосрочный заем» – если флаг включен, меняется счет учета расчетов по займу, установленного при настройке операций КСД. Вариант погашения основного долга – начало и порядок погашения основного долга. Может принимать одно из четырех значений. (см. раздел «Настройка схем расчетов по займам выданным»). «Погашение через…» - указывает количество периодов для вариантов погашения основного долга «Равными долями с…месяца» и «С интервалом в заданное количество месяцев». «Штраф за несвоевременную уплату процентов» – ставка штрафа (в процентах за каждый день просрочки). «Штраф за нарушение срока возврата займа» – ставка штрафа (в процентах за каждый день просрочки). После внесения информации о характеристиках и расчетных показателях займа можно зафиксировать выдачу займа. Для этого переходим к части документа под общим названием «Фиксация займа (транша)». Значение поля «Сумма выплат по траншу» по умолчанию равно сумме договора займа, а «Дата выплаты по траншу» - дате документа. Если реальная выплата денег происходит единовременно на дату документа, то значения этих полей корректировать не нужно. Если выплата денег происходит позже даты документа и (или) займ выдается несколькими траншами, то в эти поля следует ввести информацию о выплате первого транша путем выполнения трех последовательных действий: 1. записываем документ (кнопка «Записать») - производится запись документа. 2. фиксируем транш (кнопка «Фиксировать») - параметры очередного транша записываются в табличную часть документа. 3. проводим документ (кнопка «Провести»). Блок кнопок управления содержит следующие кнопки: Кнопка «Печать договора» - выводит на печать договор и соглашение на выплату целевых взносов. Кнопка «Обеспечение займа» - формирует комплект документов по обеспечению займа. Кнопка «Неровный график» - формирование документа «Неровный график». Доступна при выборе варианта погашения основного долга «Неровными долями по графику». Кнопка «Выплата займа» - выбор способа оплаты и автоматическое формирование платежных документов. Кнопка «Изменение договора» - формирование дополнительного соглашения об изменении условий договора займа или договора новации (раздел «Изменение условий в договорах займов»). Кнопка «Провести». Кнопка «Закрыть». Кнопка «Для ввода остатков» – открывается закладка для ввода остатков (доступна при включенном флаге «Ввод остатков»). Если все сделано правильно, т.е. последовательность действий «Записать. Фиксировать. Провести» не нарушена, то в правом нижнем углу документа отразится служебная запись – «Дата начала расчетов по договору» и при нажатии кнопки «График» выводится графическое представление справочника «График погашений». Следующим действием кредитного специалиста будет оформление юридических документов – договора займа, соглашения об уплате членских взносов, графиков уплаты процентов и суммы займа, договоров обеспечения. В нашем примере займ обеспечивается поручительством двух физических лиц. Д  ля ввода в программу договора обеспечения нажмем кнопку «Обеспечение займа» и из предложенного списка выберем «Формировать договор залога». В результате получаем документ «Договор залога», который введен из документа «Займы выданные». В этом документе поля «Залогодатель» и «Приложение к договору» уже заполнены. По умолчанию «Залогодатель» – это заемщик из документа – основания «Займы выданные». Выбрав вид обеспечения «Поручительство», выберем в табличной части поручителей и залоговую сумму (рис. 18), распечатаем договоры поручительства и проведем документ (подробнее об обеспечении займа и документе «Договор залога» рассказывается в главе «Обеспечение займов»). ля ввода в программу договора обеспечения нажмем кнопку «Обеспечение займа» и из предложенного списка выберем «Формировать договор залога». В результате получаем документ «Договор залога», который введен из документа «Займы выданные». В этом документе поля «Залогодатель» и «Приложение к договору» уже заполнены. По умолчанию «Залогодатель» – это заемщик из документа – основания «Займы выданные». Выбрав вид обеспечения «Поручительство», выберем в табличной части поручителей и залоговую сумму (рис. 18), распечатаем договоры поручительства и проведем документ (подробнее об обеспечении займа и документе «Договор залога» рассказывается в главе «Обеспечение займов»). Рисунок 18 Когда документы распечатаны и подписаны обеими сторонами, можно оформлять платежные документы на выдачу займа. Это можно сделать, нажав на кнопку «Выплата займа» и выбрав из трех вариантов нужный, например, через кассу. В конфигурации реализованы два основных способа зафиксировать изменения в договоре: Заключение дополнительного соглашения. Оно оформляется при любых изменениях условий займа. Договор займа остается прежним, а в дополнительном соглашении оговаривают все изменения, внесенные в договор. При необходимости дополнительные соглашения заключаются и с поручителями. Новация договора займа. Фактически, новация – это оформление нового договора займа, «родителем» которого является текущий договор (условия нового договора могут отличаться от условий договора – «родителя», сумма займа может быть равна сумме задолженности по займу договора - «родителя», так и сумме задолженности по сумме займа + долг по процентам, штрафам и членским взносам ). Такой договор можно было бы оформить в программе путем ввода нового договора и переноса задолженности с предыдущего договора документом «Бухгалтерская справка». Оформление договора – новации позволяет зафиксировать в программе информацию о том, что предыдущий займ не был возвращен в обычном порядке, а закрылся путем перевода долга на другой займ. Для внесения изменений в условия договора займа, в документе «Займы выданные» нажатием кнопки «Изменения договора» выбрать способ ввода в программу изменений. Все остатки по счетам, связанным с выдачей займов, вводятся в разрезе отдельного контрагента (заемщика) и договора ТОЛЬКО с помощью документа «Займы выданные». Чтобы ускорить этот процесс, можно порекомендовать пользователям составить реестр займов, действующих в организации на дату ввода остатков. Затем по каждому займу следует ввести документ «Займы выданные», все параметры которого равны начальным параметрам договора займа. Вызывать этот документ удобнее из окна «Контрагенты» на закладке «Займы выданные» или из журнала «Займы выданные» через кнопку «Оформление займа» (рис. 19).  Рисунок 19 Дату документа следует установить равной дате ввода остатков. Включаем флаг «Остатки». Реквизит «С даты» устанавливаете равным дате договора займа. Вводим заемщика и последовательно заполняем все реквизиты документа. При нажатии на кнопку «Для ввода остатков по расчетам» открывается новая закладка, в которой следует ввести данные по остаткам: остаток суммы займа, долг по процентам, членским взносам и штрафам. Еще раз напоминаем о том, что долги по процентам вводятся двумя суммами, если на момент ввода остатков имелись неоплаченные проценты, начисленные предшествующими регламентами. Документ записывается и закрывается. Возврат к основной закладке осуществляется через кнопку «На главную». Из всех приложений в режиме ввода остатков имеет смысл выводить на печать только график платежей и дополнительное соглашение, т.к. возможны некоторые расхождения с теми, что находятся на руках у заемщиков. Оформление выдачи группового займа производится документом «Выдача займа группе заемщиков» (журнал «Групповые займы») и в части, касающейся заполнения разделов I и II формы документа, не отличается от оформления обычного займа (рис. 20). Групповой займ - это вид займа, который выдается созаемщикам, выступающими поручителями друг за друга (групповое поручительство каждого за каждого).  Рисунок 20 Важным моментом в оформлении группового займа является разбивка общей суммы группового займа по пайщикам. Система контролирует соответствие сумм, выдаваемых отдельным созаемщикам, общей сумме займа. Через кнопку «Договор групповой» формируется печатная форма договора группового займа с поручительством для каждого участника группы. Для удобства расчетов через кнопку «Договоры созаемщиков» система автоматически формирует стандартные документы «Выдача займа» по каждому участнику. В дальнейшем система будет воспринимать каждого созаемщика как отдельного заемщика. Это позволит вести работу по таким займам в стандартном режиме. Учет выданных займов, согласно ПБУ №19/02, осуществляется на счете 58 «Финансовые вложения», к которому открыть субсчет 3 «Займы, предоставленные членам кооператива». Проценты по предоставленным займам начисляются за каждый истекший период (за месяц) в соответствии с условиями договора. В бухгалтерском учете СКПК проценты по выданным займам являются прочими доходами. В зависимости от того, какой порядок начисления процентов указан в договоре займа, регламентные начисления процентов могут проводиться: один раз в месяц, если организация использует только договоры, в которых указан порядок начисления процентов - «в конце месяца». несколько раз в месяц, если организация использует договоры, в которых указан порядок начисления процентов - «на определенную дату каждого месяца», либо договоры обеих типов. В первом случае начисление производится один раз в месяц при помощи регламентного документа «Начисление процентов на конец месяца» (рис 21). Вызывать этот документ можно из журнала «Займы выданные» через кнопку «Начисление процентов» или вводом нового документа из журнала «Начисления по займам выданным». Скорректируйте месяц начисления, если это необходимо и нажмите кнопку «Начислить %». Для получения протокола включите соответствующий флаг. Начисление может быть проведено и по отдельному заемщику.  Рисунок 21 Во втором случае в течение месяца начисления производятся регламентным документом «Начисление процентов на дату». Документ «Начисление процентов на дату» формируется автоматически при помощи обработки «Формирование документов начисления процентов на дату» (рис. 22).  Рисунок 22 Обработка выводится ежедневно на экран у одного из пользователей, назначаемого администратором, при первом запуске системы. При запуске обработки формируются один или несколько документов (по количеству заполненных строк в таблице обработки). Несколько документов могут генерироваться системой тогда, когда начисления за несколько предыдущих дней не производились (выходные, праздники). На каждую дату формируется один документ. Обработка выбирает займы, очередной регламентный платеж по которым должен быть на текущую дату. Формируется документ, в табличной части которого уже внесены заемщики и договоры, по которым начисляются проценты с начала месяца по «дату ежемесячных расчетов». Регламентным документом «Начисление процентов на конец месяца» начисляются платежи за весь месяц. В момент начисления из сумм начисленных платежей сторнируются уже начисленные в этом периоде суммы. Документ на первую дату сразу же выводится на просмотр для дальнейшей работы. Последующие документы можно открыть, установив курсор на нужной строке и нажав кнопку «Рассчитать документ». Можно воспользоваться и журналом «Начисления по займам выданным». В открытом документе нажатием кнопки «Начислить %» начисляются проценты, членские взносы, штрафные санкции по всем договорам табличной части. Возможно формирование протокола. Затем документ проводится.  Не регламентными операциями считаются все операции по займам выданным, производимыми не в расчетный день, т.е. не в день, когда заемщик обязан оплатить согласно графику и условиям договора проценты и основной долг. Все не регламентные операции по займам выданным проводятся через документ «Расчеты с заемщиком», вызываемого из справочника «Контрагенты» (закладка «Займы») через кнопку «Расчет» (рис. 19). Документ формируется в трех режимах: режимы расчетов с пайщиком на текущую дату «По выбранному договору» или «По всем договорам» (если их у заемщика несколько) и в режиме «Закрытие договора», в котором производится полный расчет по договору (договорам) и его (их) закрытие. Д  Рис. 6.40 22 окумент «Расчеты с заемщиком» проведет все расчеты с начала месяца расчета по дату расчета (рис. .40), которые будут выведены в табличную часть документа. Механизм получения этих данных можно посмотреть в протоколе. За 13 дней после последнего регламентного начисления на конец месяца будут начислены штрафы и пеня. В информационном табло в нижней левой части формы документа будут выводится данные по результатам предыдущих расчетов.  Рисунок 23 Е Рис. 6.41 22 сли оплата производится строго по расчету, то при нажатии на кнопку «Оплата» и согласия с предложением сформировать платежные документы, будут сформированы приходные кассовые ордера по количеству видов оплаты. 4.4. Учет кредитов банка и займов от кооперативов последующего уровня СКПК может привлекать кредиты банка и займы от кооперативов второго и третьего уровней. При этом все операции оформляются соответственно документами «Займы от кооперативов и фондов» и «Кредиты банка». Оба документа имеют практически одинаковую структуру. Работать с этими документами следует в журнале «Кредиты и займы от кооперативов и фондов». В операциях по привлеченным займам и кредитам участвуют следующие объекты системы. Реквизиты шапки: Номер документа – порядковый номер документа; Дата документа – дата договора займа; Заимодатель – пайщик – юридическое лицо, предоставившее займ; Договор – элемент справочника «Договоры», по которому будет вестись аналитический учет в разрезе конкретного договора; Наименование договора; Долгосрочный - установка этого флага влияет на выбор корреспондирующих счетов, по которым ведется учет движений по займу; Срок – срок займа в месяцах; Дата окончания – дата окончания действия договора; Сумма - сумма займа; Ставка – годовая % ставка по процентам; Штрафы – в % за день просрочки; Членский взнос – ставка членского взноса при привязке его к объему предоставляемых услуг; Взнос в РФ - ставка взноса в резервный фонд при привязке его к объему предоставляемых услуг; Уплата ежемесячных платежей в конце месяца; Уплата ежемесячных платежей в указанную дату каждого месяца займа. Реквизиты таблицы: Дата возврата основной суммы; Сумма возврата. Табличная часть документа заполняется в случае, если по условиям договора займа требуется возврат суммы частями в конкретные сроки. Если же сумму займа предполагается возвращать в конце срока договора, то табличную часть можно не заполнять. Документ «Кредиты банка» служит для того, чтобы зафиксировать в программе информацию о факте и условиях получения кредита (рис. 24). Он имеет такие же реквизиты шапки и табличной части, как и предыдущий документ (кроме членского взноса и взноса в РФ, эти реквизиты отсутствуют).  Рисунок 24 Расчет процентов по принятым займам от кооперативов и фондов (банков) происходит при помощи документов «Проценты по займам от кооперативов и фондов (банков)» и «Проценты по займам от кооперативов и фондов на дату (банков)». Эти документы принадлежат журналу «Проценты по кредитам и займам от кооперативов и фондов».  Рисунок 25 Прием займов (кредитов). На первом этапе формируется документ, в котором содержится вся информация по займу (кредиту) (рис. 25). Автоматически формируется и Договор, как элемента справочника «Договоры». Он будет использоваться для организации аналитического учета в разрезе конкретного кредитного договора. По умолчанию выплата основного долга при формирование графика планируется на дату закрытия договора. Если в договоре оговаривается иные сроки погашения займа (кредита), они должны быть внесены в табличную часть документа. При необходимости формируется график. Поступление средств по займам и кредитам ведется через документ «Выписка» или «Приходный кассовый ордер». Важно правильно выбрать вид движения денежных средств - «Займы от кооперативов и фондов долгосрочные» (краткосрочные) или «Кредиты сторонних организаций долгосрочные» (краткосрочные). Выбираются объекты аналитики. Первый объект аналитики – это юридическое лицо, у которого берется кредит, второй - это договор займа или кредитный договор. Его следует выбрать из подчиненного контрагенту справочника «Договоры». Возврат краткосрочных кредитов и займов оформляется: а) при безналичном расчете через документ «Выписка», а при наличном расчете через документ «Расходный ордер». Важно правильно выбрать вид движение денежных Объекты аналитики выбираются также как и при поступлении средств. Задолженность по полученным кредитам (займам) отражается в бухгалтерском учете с учетом причитающихся процентов. Начисление процентов по займам производится с помощью документов «Проценты по займам от кооперативов и фондов» и «Проценты по займам от кооперативов и фондов на дату», по кредитам - «Проценты по кредитам банков» и «Проценты по кредитам банков на дату». При несвоевременном возврате сумм кредита (займа) и просрочке по уплате процентов этими документами будут рассчитываться штрафные санкции, которые подлежат отражению в составе прочих расходов кооператива. В случае, если в соответствии с условиями полученных займов текущие платежи по процентам подлежат уплате в конце месяца, то документ «Проценты по займам сторонних организаций на дату» можно не использовать. Если же есть договоры, начисление и возврат процентов по которым происходит на определенную дату месяца, то при помощи документа «Проценты по займам от кооперативов и фондов на дату» можно рассчитать проценты с начала месяца документа по дату документа (рис. 26). Затем при начислении процентов за весь месяц будут доначислены проценты с даты, следующей за датой последнего расчета по конец расчетного месяца. Выбирается расчетный месяц и кнопкой «Начислить проценты» производится начисление процентов по всем действующим займам, привлеченным от кооперативов последующего уровня. Все это относится и к документам по расчетам процентов по кредитам.  Рисунок 26 4.5. Автоматизация процесса мониторинга, требования к разработке программного обеспечения Автоматизации процесса мониторинга бухгалтерского учета состоит из следующих основных этапов Работа с нормативными документами получение документов структурирование документов, подготовка к использованию в системе мониторинга контроль обновлений нормативных документов Анкетирование членов ревизионного союза Подготовка тезисов для ревизии финансово-хозяйственной деятельности СКПК Формирование унифицированного шаблона ревизионной проверки СКПК Подготовка унифицированного шаблона для внесения в ПО данных бухгалтерского учета объекта мониторинга Формирование отчета мониторинга и заключения ревизора о соответствии финансовой отчетности требованиям законодательства Получение нормативных документов возможно из любого источника информации газеты, интернет, но предпочтительнее получать документы из специализированных правовых справочно-информационных систем «Гарант», «Консультант», «Кодекс» и др. из соображений достоверности. Документ далее структурируется под требования ПО системы мониторинга с целью его дальнейшего универсального использования при составлении отчетов и контроле обновлений нормативных документов. Одним из наиболее важных моментов является подготовка тезисов для мониторинга и ревизии финансово-хозяйственной деятельности СКПК. Тезис - представляет собой вопрос, который необходимо выяснить в ходе мониторинга и набор ссылок на нормативные документы. Набор тезисов уникален для каждого раздела учета. Формирование тезиса происходит до процесса мониторинга при обработке нормативных документов по разделам учета сельскохозяйственного кооператива с учетом всех возможных видов деятельности, указанных в типовом уставе. После формирования тезисов необходим контроль изменений нормативных документов по дате изменений и вступлению их в действие. Еще одним условием является унификация шаблона ревизионной проверки СКПК – способ типового отображения информации о разделе учета. Унификация позволяет точно довести до пользователя информации предмет изучения, его состояние, отклонения от нормального состояния, риски отклонений. В шаблоне требуется: выделить однотипные повторяющиеся элементы текста отчета (слова, словосочетания, стандартные языковые обороты, обозначения и числа) и установить правила их использования разработать унифицированную систему сокращений сформировать единые требования к стилю текста отчета полнота изложения материала в сочетании с лаконичностью, которая может достигаться путем замены сложных предложений простыми, а также исключением излишних подробностей и повторений последовательность изложения материала убедительность и обоснованность изложения материала объективность и достоверность представления событий и фактов точность изложения информации, отражение только тех фактов, которые установлены безупречность формулировок в юридическом отношении, их соответствие действующим законодательным и нормативным актам корректность, т.е. отсутствие категорических выражений Пример унифицированного шаблона приведен в приложении 7. В настоящий момент большинство кооперативов ведут бухгалтерский учет по журнально-ордерной форме, программными бухгалтерскими средствами 1С бухгалтеры владеют слабо. Поэтому мониторинг бухгалтерского учета СКПК и, в дальнейшем, ревизию финансово-хозяйственной деятельности кооператива целесообразнее делать по унифицированным шаблонам разделов бухгалтерского учета. В ходе ревизии делается контрольный просчет оборотов главной книги, оборотно-сальдовых ведомостей, журналов-ордеров. Для повышения качества ревизии, ускорения процессов просчета, фиксирования нарушений и отклонений необходимо перед началом ревизии получить от бухгалтера кооператива регистры учета в электронном виде. Таким образом будет решена задача уменьшения трудоемкости проведения ревизии. Пример шаблона бухгалтерского регистра учет приведен ниже.

Программное обеспечение в конечном итоге формирует отчет по определенной структуре с раскрытием содержаний разделов ревизии. До разработки единых требований саморегулируемой организацией за основу формы и состава отчета целесообразно руководстввоваться федеральным правилом (стандартом) аудиторской деятельности N 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника», утвержденным постановлением Правительства Российской Федерации от 16.04.04 г. N 228 Информация представляет собой сведения, ставшие известными ревизору в ходе ревизии финансовой (бухгалтерской) отчетности, которые, по мнению ревизора, являются одновременно важными для руководства и представителей собственника ревизуемого лица при осуществлении ими контроля за подготовкой достоверной финансовой (бухгалтерской) отчетности ревизуемого лица и раскрытием информации в ней. Информация включает только те вопросы, которые привлекли внимание ревизора в результате ревизии. Ревизор не обязан в ходе ревизии разрабатывать процедуры, специально направленные на поиск информации, имеющей значение для управления ревизуемым лицом. Данные, содержащиеся в отчете, приводятся с целью доведения до руководства ревизуемого лица данных о недостатках в учетных записях, бухгалтерском учете и системе внутреннего контроля, которые могут привести к существенным ошибкам в бухгалтерской отчетности, и в порядке внесения конструктивных предложений по совершенствованию систем бухгалтерского учета и внутреннего контроля ревизуемого лица. Приняты такие виды отчетов как промежуточный отчет клиенту по результатам проверки, который представляется при поэтапном проведении ревизии или при выявлении фактов, требующих принятия руководством ревизуемого лица неотложных мер итоговый отчет клиенту по результатам проверки отчет ревизора по специальному заданию. Информация, содержащаяся в отчете, используется в дальнейшем при планировании последующих ревизионных проверок. Ревизионный союз самостоятельно определяет типовую структуру текста отчета; максимально использует формы представления унифицированного текста отчета (трафареты, таблицы, анкеты) Нами предлагается следующая структура отчета: титульный лист; вводная часть; оглавление; введение; общая информация; результаты ревизионной проверки; сводная ведомость выявленных нарушений; выводы и рекомендации; приложения (в случае необходимости). Введение содержит информацию о периоде ревизионной проверки, сведения об ревизионном союзе, составе специалистов, принимающих участие в ревизионной проверке, данные о ревизуемом лице, о количестве работников и структуре бухгалтерии ревизуемого лица, а также об особенностях применяемой системы бухгалтерского учета. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||