УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

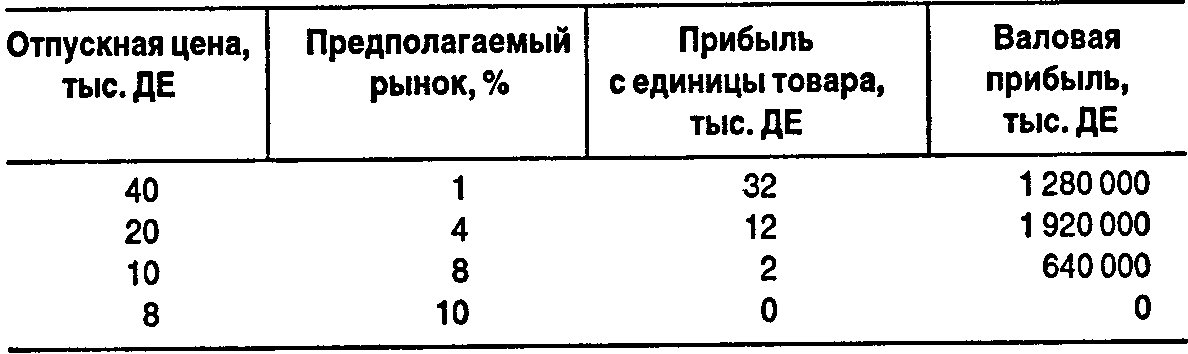

РезюмеЭкономический анализ является основным инструментом обоснования управленческих решений. Данные, поставляемые системой учета, представляют собой всего лишь «сырую» информацию и в большинстве случаев требуют специальной обработки для осмысления ее содержания, оценки хозяйственной ситуации, выработки тактических и стратегических решений. Такая обработка осуществляется приемами экономического анализа. Цели и содержание приемов экономического анализа всецело зависят от целей и содержания функций управления предприятием. Поэтому классификация функций управления — естественная и научно обоснованная база классификации видов экономического анализа. В данной главе детально рассматриваются приемы и методы перспективного, оперативного и ретроспективного анализа. Цель данной главы — определение места и роли экономического анализа в системе управления предприятием. Центральные вопросы здесь следующие: • состав и структура бухгалтерской отчетности предприятия; • классификация видов экономического анализа; • задачи и методы перспективного анализа; • задачи и методы оперативного анализа; • задачи и методы ретроспективного анализа. Ретроспективный анализ проводится с целью текущего контроля за хозяйственной деятельностью. Это наиболее разработанный вид экономического анализа. Возможность и приемы ретроспективного анализа показаны на примере расчета производственной программы цеха предприятия и анализа хода его выполнения. Приложение 1. Хозяйственная ситуацияРазработка политики цен Предприятие «Импульс» создало микропроцессор, который позволит ему продавать новую компьютерную игру. Стоимость разработки превысила 50 млн. ДЕ, но считается, что новая игра будет намного лучше, чем те, которые есть в продаже в настоящий момент. Игра, которая наиболее успешно соперничала бы с той, что разработана предприятием «Импульс», продается по оптовой цене 40 тыс. ДЕ за штуку. Отдел маркетинга полагает, что, если продавать новую игру по такой же цене, в течение следующих двух лет будет реализовано около 40 000 штук, после чего игра устареет. Однако опыт показывает, что спрос учетверяется каждый раз, когда цена снижается вдвое. Существенное понижение цен представляется вполне возможным, так как переменные затраты на производство и сбыт составляют приблизительно 8 тыс. ДЕ на штуку. Анализ прибыли (см. таблицу) показывает, что самая высокая прибыль будет достигнута при цене в 20 тыс. ДЕ за одну игру. Считается, что в течение короткого промежутка времени (при первом поступлении товара в продажу) небольшое количество товара будет реализовано по самым высоким ценам.  Разработайте политику цен на всех этапах реализации товара — от первого поступления в продажу до его устарения. Укажите размеры прибыли, ожидаемой на каждом этапе реализации. Приложение 2. Вопросы для самопроверки1. Перечислите источники информации для экономического анализа. 2. Что такое вид экономического анализа? 3. Дайте классификацию видов экономического анализа. 4. Каковы основные задачи перспективного экономического анализа? 5. Укажите наиболее распространенные методы обработки временных (динамических) рядов. 6. Перечислите основные этапы подбора эмпирических формул для ряда динамики. 7. Составьте систему нормальных уравнений для зависимости вида:у=а+bх. 8. В чем специфика оперативного экономического анализа? 9. Перечислите основные задачи оперативного экономического анализа. 10. Каковы особенности текущего (ретроспективного) экономического анализа? 11. Приведите примеры прямого и обратного факторного анализа. 12. По образцу таблицы на с. 241 проведите текущий анализ выполнения производственной программы при условии, что план выпуска изделий Б и В увеличен в два раза (см. таблицу на с. 238). 10. СИСТЕМА КОМПЛЕКСНОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ10.1. Системный подход к анализу экономики предприятияРазвитие рыночных отношений и новых методов хозяйствования. основанных на различных формах собственности, вызывает необходимость комплексного системного анализа экономики предприятия. Объективные предпосылки системного анализа содержатся в самой экономике предприятия, рассматриваемой как сложная, динамичная и самоуправляющаяся система, обладающая свойствами целостности и внутренней активности. Акцент на анализе целостных свойств хозяйственной деятельности, выявление всесторонних связей и зависимостей между различными сторонами и видами этой деятельности с точки зрения ее целостности составляет главную отличительную особенность системного анализа. При проведении системного анализа выделяют, как правило, 6 этапов. Рассмотрим содержание этих этапов применительно к экономическому анализу хозяйственной деятельности предприятия. 1. Целевой этап. Объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. На входе этой системы материально-вещественные потоки ресурсов (средств и предметов труда) и потоки трудовых ресурсов; на выходе — материально-вещественные потоки готовой продукции. В результате производственного процесса производственные ресурсы, соединяясь, становятся готовой продукцией. Целью работы предприятия является рентабельность, т.е. по возможности высокий результат в денежном выражении за рассматриваемый период. Задача системного анализа — рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Экономический принцип деятельности предприятия состоит в обеспечении, либо максимальном выпуске продукции при данных затратах ресурсов, либо альтернативно заданном выпуске продукции при минимальном расходе ресурсов. Условия работы предприятия определяются системой долговременных экономических нормативов налогообложения и внешнеэкономическими связями, т.е. рынком финансирования, рынком купли и рынком продажи. Средством характеристики экономики предприятия является ведение счетов и заполнение других реквизитов бухгалтерского учета. Бухгалтерский учет называют в рыночной экономике языком бизнеса (предпринимательства). Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном обороте: Д – Т … П … Т΄ – Д΄ , где Д— авансируемый для хозяйственной деятельности капитал; Т - закупленные товары — производственные факторы (средства труда, предметы труда и труд); П— организация производственного процесса для изготовления нового товара; Т΄ — новый товар (продукция, услуги), стоимость которого выше себестоимости на величину прибыли; Д'— выручка от реализации продукции, стоимость которой выше себестоимости реализованной продукции на величину прибыли. Денежный оборот, отражающий реальный процесс предпринимательской деятельности, фиксируется в комплексной системе бухгалтерского учета, благодаря которому формируется информационная система предприятия — необходимая база системного экономического анализа. 2. Параметрический этап. На этом этапе главную цель функционирования производственной системы представляют в виде иерархии подцелей (дерева целей). Процесс построения дерева целей заключается в разработке качественных характеристик (параметров) функционирования системы — обобщающих и частных показателей хозяйственной деятельности. При этом следует стремиться к тому, чтобы выбранные параметры (показатели) наиболее точно отражали сущность соответствующих экономических процессов и явлений. Таким образом, отбор показателей, характеризующих деятельность предприятия, составляет суть второго этапа. 3. Модельный этап. На данном этапе строят информационную модель хозяйственной деятельности, т.е. модель формирования экономических факторов и показателей. Определяют ее главные элементы и структуру, составляют общую блок-схему взаимосвязей основных групп показателей, формализуют связи между ними. Наиболее содержательную и законченную форму имеет общая схема формирования и анализа основных групп показателей хозяйственной деятельности, представленная на с. 248. 4. Факторный этап заключается в развертывании обобщающих, синтетических показателей деятельности предприятия в систему аналитических, факторных показателей, из которых формируются эти обобщающие показатели. Знание факторов производства, их взаимосвязей, умение определять силу и направление их воздействия на обобщающие показатели создает основу для управления производством через выходные параметры, что наиболее эффективно, поскольку имеет характер спрогнозированного (упреждающего) воздействия. Этот этап завершается созданием формализованных факторных моделей различных показателей хозяйственной деятельности. 5. Расчетно-аналитический этап. На данном этапе испытывают построенные на предыдущих этапах факторные модели взаимосвязей показателей, собирают конкретные сведения о работе предприятия для заполнения созданных моделей, выполняют необходимые расчеты для определения факторного взаимовлияния показателей. 6. Оценочный этап. Этот этап завершающий и включает обобщение результатов анализа, объективную оценку работы предприятия и имеющихся резервов, выработку предложений и рекомендаций по использованию резервов, повышению эффективности производства. |