УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

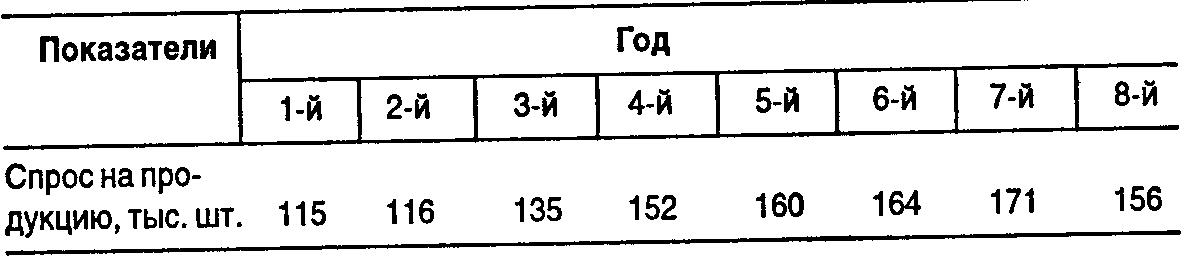

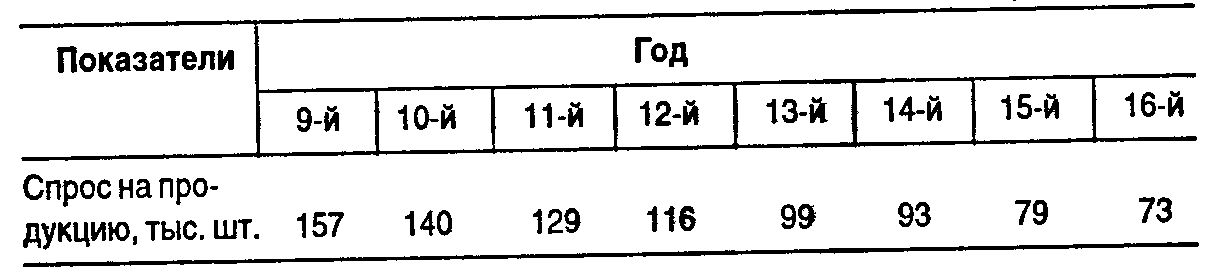

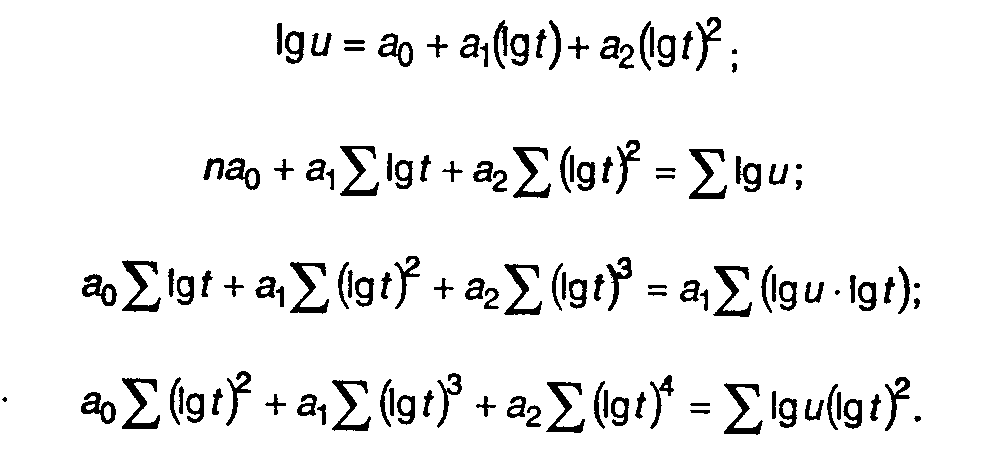

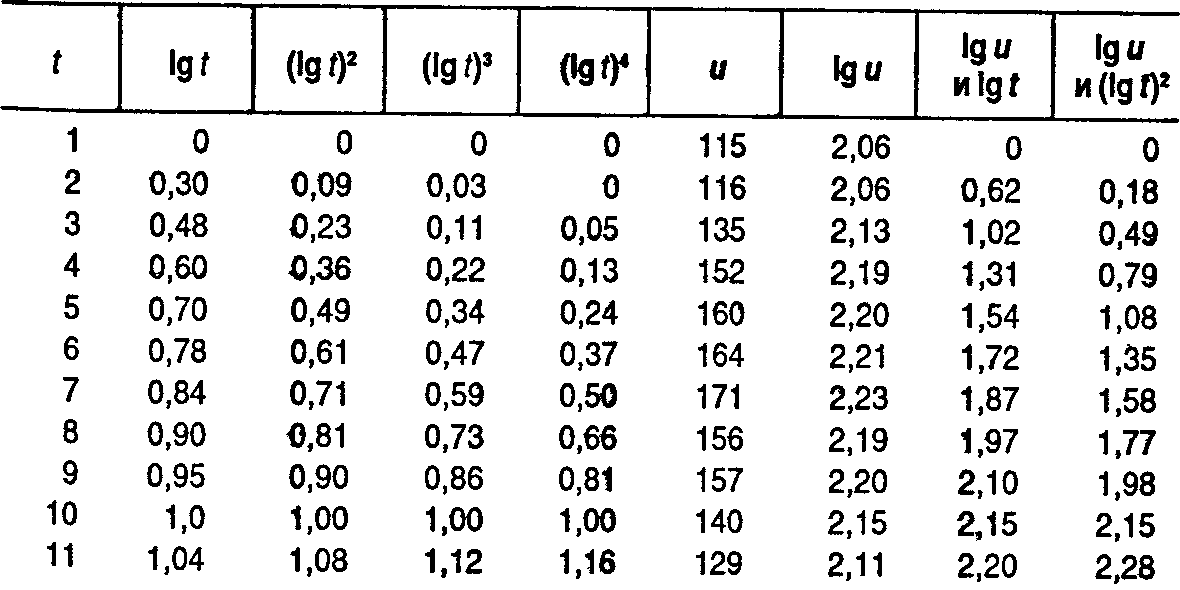

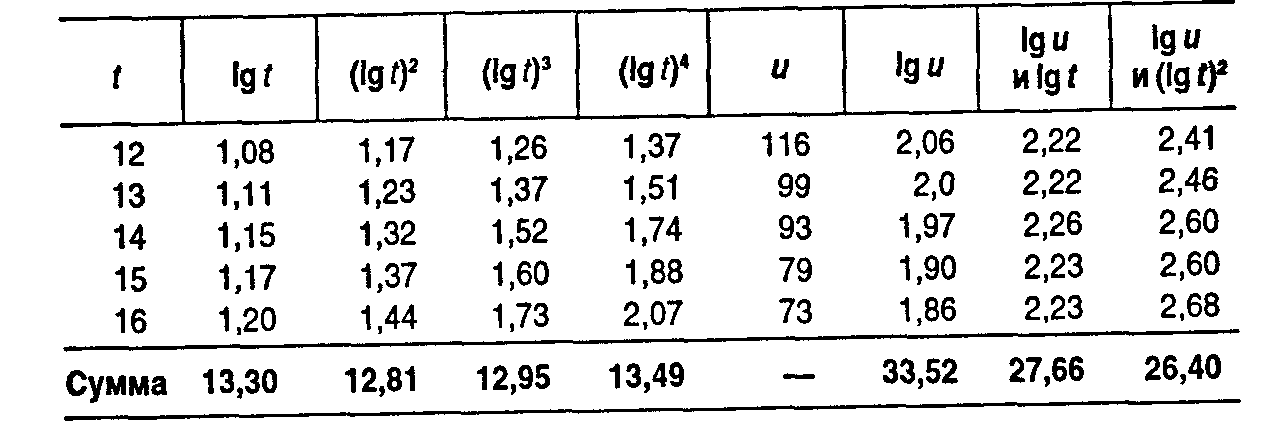

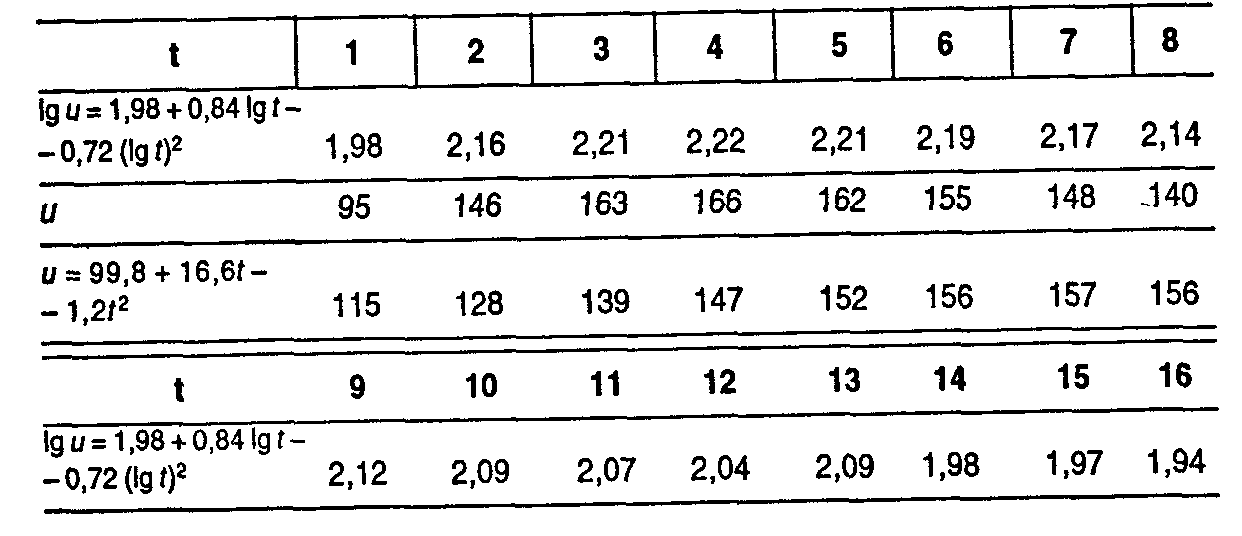

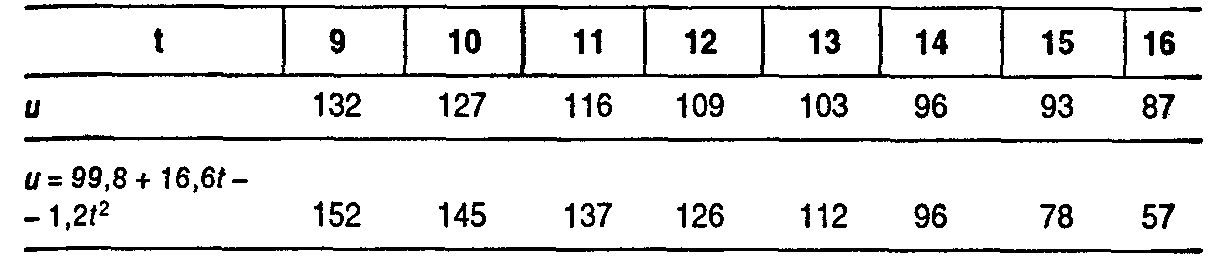

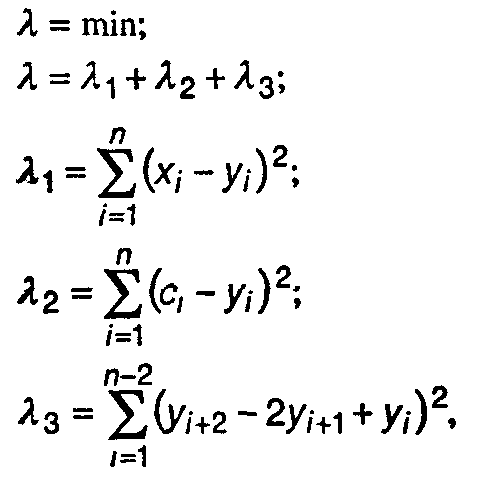

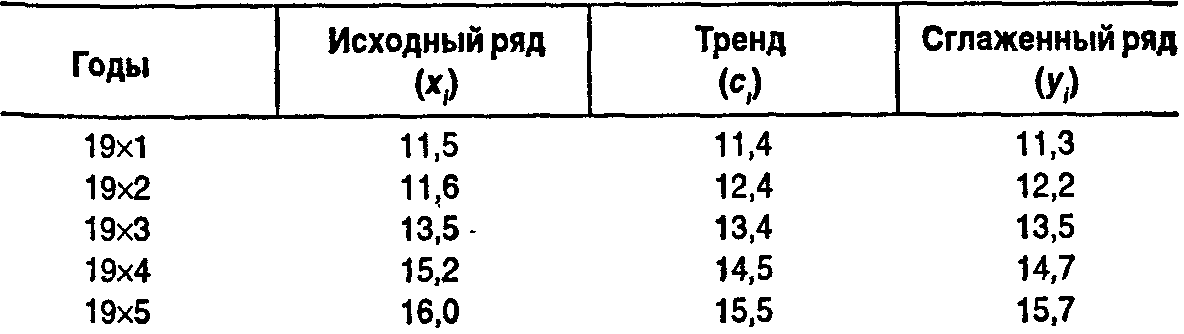

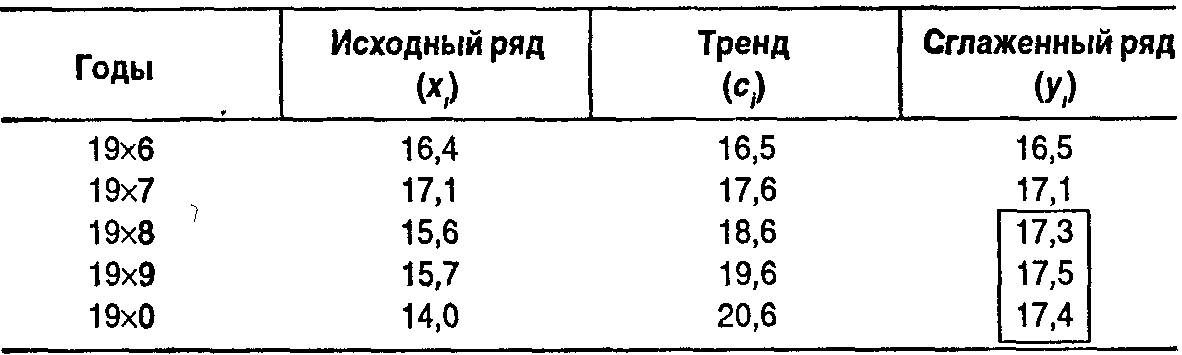

9.3. Перспективный анализ и стратегические решенияСущность, цели и задачи перспективного анализаПерспективный экономический анализ (ПЭА) — вид анализа хозяйственной деятельности, изучающий экономические явления и процессы с позиций будущего, т.е. перспективы их развития. Основные цели ПЭА — обеспечение органов управления предприятий и объединений информацией о возможных способах достижения определенных результатов хозяйственной деятельности в перспективе, определение объективных закономерностей развития хозяйственных процессов, оценка реалистичности тех или иных плановых решений и их соответствия внутренней логике развития экономики. пэа — это, как правило, функция долгосрочного управления. Отдельные элементы ПЭА находят применение в текущем и оперативном управлении для подготовки упреждающей информации. ПЭА заключается в тщательном изучении и анализе информации о настоящем и прошлом предприятия в предвидении новых факторов и явлений хозяйственной деятельности, аналитической «разведке» будущего. В этой части ПЭА тесно смыкается с экономическим прогнозированием, и такой анализ называют прогнозным. ПЭА является предварительным экономическим анализом и по отношению к результатам хозяйственной деятельности, и по отношению к хозяйственным процессам, т.е. анализ ведется до совершенствования хозяйственных процессов. Такой анализ необходим и для составления долгосрочных перспективных планов деятельности, и для оценки ожидаемых результатов выполнения намеченных заданий. Основываясь на изучении закономерностей развития экономических явлений и процессов, ПЭА выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования перспективных плановых решений. Приведем соотношение между перспективным и ретроспективным анализом. Соотношение перспективного и ретроспективного анализа  В рыночных условиях роль ПЭА велика. Объективная основа для усиления его роли — повышение экономической самостоятельности предприятий, которые получили возможность готовить, обосновывать и принимать не только тактические, но и стратегические решения, выбирать наиболее эффективные режимы работы на длительную перспективу. Предприятия должны удовлетворять растущие потребности народного хозяйства и населения в их продукции. Потребности следует определять с высокой точностью и на длительную перспективу. Для этого на предприятиях необходимо вести постоянный у^ет и анализ динамики спроса на продукцию, своевременно выявлять возможные изменения. Ориентация на перспективу, упреждающий анализ перспективы развития требуются при решении многих повседневных вопросов производства, при выполнении ежедневных, месячных и квартальных планов. Иначе неизбежны просчеты и ошибки, которые в будущем скажутся на эффективности производства. Такое положение заставляет думать, что ПЭА является постоянной, а не эпизодической функцией управляющего органа. Конечно, наиболее обширна программа ПЭА в период, предшествующий разработке плана предприятия, однако при этом решается лишь часть задач. ПЭА должен осуществляться не только в соответствии с установленным «шагом» планирования, но и в соответствии с воспроизводственным «шагом» того или иного процесса хозяйственной деятельности или его составляющих. И наконец, предприятия должны иметь представление о своих перспективах развития и за пределами планового периода. Таким образом, ПЭА, с одной стороны, является методом предвидения будущего состояния экономики предприятия, с другой — необходимым этапом в планировании и управлении предприятием. На этом этапе подготавливается упреждающая информация. Задачи ПЭА определяются его сущностью и местом в планировании и управлении. В качестве важнейших задач ПЭА выделены: 1. Прогнозирование хозяйственной деятельности. 2. Научное обоснование перспективных решений. 3. Оценка ожидаемого выполнения планов. В практических руководствах (методиках) задачи ПЭА могут конкретизироваться по объектам анализа, показателям хозяйственной деятельности, горизонтам перспективы (текущей, краткосрочной, среднесрочной, долгосрочной) и другим признакам. Решение первой задачи связано с общей «разведкой» будущего предприятия, изучением основных тенденций развития и обоснованием стратегии технического, организационного, экономического и социального развития. Задачи ПЭА могут решаться и как изолированные задачи целевого назначения, и комплексно, системно. В последнем случае возникает необходимость создания определенной методики ПЭА, охватывающей все задачи и связывающей их в единое целое. Необходимое условие для ПЭА — наличие информации о динамике показателей за достаточно длительный период. Эта информация должна быть сопоставимой, т.е. каждый показатель должен быть рассчитан на основе единой методологии учета и единой системы цен. Методы перспективного анализаСовременное экономическое прогнозирование насчитывает в своем арсенале большое число разнообразных методов и приемов. Важнейшими являются методы прогнозирования на базе динамических рядов. Мы рассмотрим в основном эти методы, учитывая то, что практически на любом предприятии можно построить динамические ряды его экономических показателей за ряд лет. Динамический ряд (у) — это ряд наблюдений значений измеряемого параметра (и) в последовательные моменты времени (t): y = f (uj), i= t1, t2…., tn (1) Динамический ряд есть частный случай табличной функции, которая представляет собой «протокол» любого наблюдения. Математическая обработка этой таблицы преследует цель «выжать» из нее как можно больше информации о закономерностях развития данного явления в прошлом и настоящем, использовать полученную информацию для характеристики явления в будущем. Задача прогнозирования динамических рядов заключается в том, чтобы по имеющимся наблюдениям за ходом экономического процесса в моменты времени t1, t2, ...,tn предсказать значения измеряемого параметра в моменты времени tn+1, tn+2, ... Несмотря на кажущуюся простоту, данная задача в общем виде для нестационарных процессов еще не решена. Ббльшая же часть экономических процессов не стационарна, что выражается наличием в динамических рядах эволюторной составляющей — временнбго тренда. Поэтому среди методов прогнозирования динамических рядов большое место занимают всевозможные неформальные, эмпирические методы, базирующиеся на интуиции и опыте специалистов определенной отрасли. Неформальный подход к анализу позволяет сделать прогнозирование динамических рядов более определенным путем введения в постановку дополнительных ограничений (условий). В частности, в экономической теории эти условия сформулированы как принципы экономического прогнозирования. Перечислим основные принципы экономического прогнозирования. 1. Прогнозируемый экономический показатель (параметр) рассматривается лишь как элемент в сложном клубке (множестве других) взаимосвязанных элементов, т.е. как часть единого целого. 2. По отношению к данному элементу всегда можно найти другие, первичные или производные. 3. Изменения экономических показателей, помимо всего прочего, являются предметом сознательного действия людей (общества). Некоторые из возможных решений, вытекающих из различной степени учета данных принципов, уровня осведомленности лица, делающего прогноз, о характере рассматриваемого явления, его квалификации, приводятся ниже. ПРОГНОЗ В ПРЕДПОЛОЖЕНИИ НЕИЗМЕНЯЕМОСТИ ЗНАЧЕНИЙ ПРЕДШЕСТВУЮЩИХ УРОВНЕЙ РЯДА В БУДУЩЕМ. Этот прогноз осуществляется по формуле: завтра будет то же, что и сегодня. Математическая запись данного утверждения приводит к ряду неравенств: Обычно формула (2) применяется не к исходному ряду (1), а к различным его модификациям. Так, применение этой формулы к ряду абсолютных приростов приводит к равенствам: где Δut,— абсолютный прирост уровня в году (t), вычисленный по формуле Абсолютные приросты, в свою очередь, могут быть вычислены не для исходного ряда (1), а для преобразованного. Например, для кумулятивного ряда отклонений фактических уровней ряда (1) от плана, среднего из исходных уровней или другого уровня, принятого за норму: Δyn+1 = Δy, Δyn+2 = Δyn+1 , …,. (4) где Δy,=yt –yt-1, t=2,3,...,n,n+1...; уt — кумулятивная сумма в году t, вычисленная по формуле где ū — нормальный уровень. ПРОГНОЗ В ПРЕДПОЛОЖЕНИИ НЕИЗМЕНЯЕМОСТИ В БУДУЩЕМ СРЕДНИХ ЗНАЧЕНИЙ ПРЕДШЕСТВУЮЩИХ УРОВНЕЙ. Для алгоритмов (2) — (4) вычисления прогнозируемых значений ряда (1) непосредственно учитывается всего одна точка предыстории процесса, хотя необходимой предпосылкой их применения может служить только длительный опыт наблюдения совпадений текущих точек с предшествующими, имевшийся в прошлом. Шагом вперед по пути учета в прогнозировании предыстории большей длины (больше одной точки) является использование для этих целей алгоритмов скользящих средних и среднего темпа роста. При помощи скользящей средней прогнозируемые значения ряда (1) можно вычислять с учетом двух, трех и более точек предыстории. Имеем При k = п прогнозируемое значение ряда (t) в момент tn+1, равно среднему арифметическому всех наблюденных значений. При k < n — соответствующему среднему значению ряда из (k) точек, непосредственно предшествующих прогнозируемой. В формуле (5) все точки, участвующие в вычислении средней, имеют равное достоинство (равный вес). Необходимость учета неравных достоинств приводит к формуле взвешенной средней: Научно обоснованным способом взвешивания достоинств исходных точек для вычисления прогнозируемых значений является алгоритм экспоненциальной средней, по которому значения весов хt по мере отдаления предшествующей точки от прогнозируемой убывают по экспоненте. На втором этапе в зависимости от конкретных целей дальнейшего использования аналитической формулы в задачу подбора вводят дополнительные ограничения. Обычно это ограничения по степени приближения (аппроксимации), виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения.На третьем этапе вычисляют все неизвестные параметры, входящие в аналитическую формулу, рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют метод наименьших квадратов. Пример. Прогнозирование при помощи аналитических формул. Есть следующие данные о спросе на продукцию машиностроительного предприятия:   Требуется составить прогноз на последующие пять лет. Пользуясь изложенной выше методикой, подбор аналитической формулы будем вести по этапам. Этап 1. Сравнивая полученный графике кривыми различных эмпирических функций из математических справочников, определяем наиболее подходящие формулы, описывающие исходные данные: u=a0+a1t+a2t2; lg u = a0 + a1 (lg t) + a2 (lg t)2. График первой функции — одновершинная парабола (с вершиной в положительной части u, t) с ветвями, уходящими книзу. График второй функции — кривая, также имеющая вершину в положительной четверти u, t, но с короткой (левой) ветвью, идущей книзу, и правой ветвью, асимптотически приближающейся к оси времени. Этап 2. Предположим, нам известно из других источников, что спрос на продукцию данного предприятия в будущем имеет тенденцию постепенного уменьшения вплоть до нулевого уровня. Тогда вторая функция лучше подходит для прогностических целей, поскольку поведение ее графика вне интервалов наблюдения больше соответствует характеру предполагаемых изменений уровня спроса. Этап 3. Система нормальных уравнений для функции имеет вид:  Все необходимые суммы удобнее вычислять в таблице (см. с. 222).Подставляя соответствующие суммы в исходную систему, получим 16а0 +13,30а1 +12,81 а2 =33,52; 13,30а0 +12,81а1 + 12,95а2 = 27,66; 12,81а0 +12,95а1 +13,49а2 =26,40.   Решение этой системы дает а0 = 1,98; а1 = 0,84; а2 = - 0,72. Значит, окончательная эмпирическая формула для расчета теоретических уровней имеет вид Подставляя в нее значения Ig t и (Ig t)2 (t = 1,2,..., 16) и потенциируя полученные выражения, можно найти соответствующие уровни для u (таблица на с. 223—224). Для сравнения в этой таблице приведены также результаты вычисления теоретических уровней по параболе второго порядка: u=99,8+16,6t -1,2t2. Прогнозируемые значения уровней по параболе второго порядка в соответствующие моменты времени составили: для t =17—u17=35; для t =18—u18=19; для t =19—u19=-18; для t =20—u20=-48; для t =21—u21=-82. Ясно, что экономически такой прогноз ввиду отрицательности u19, u20, u21 интерпретировать невозможно.   МОДЕЛЬ РЕГРЕССИОННОГО ПРОГНОЗА. Модель регрессионного прогноза — широко известный метод, при котором прогнозируемое значение uk рассматриваемого показателя в моменты tn+1, tn+2 ... представляется как функция а факторов u1, u2,..., ua: где k = n+1, n+2,... При а= 1 имеем однофакторную модель. Формулу (8) можно рассматривать как однофакторную, где единственным фактором является время. При наличии более одного фактора модель называется многофакторной. Вид функции (9) и значения параметров, входящих в аналитическую формулу, определяются по предыстории процесса. Прогнозы по регрессионным моделям более надежны, поскольку они позволяют проводить эксперименты на моделях, в которых учитывается большее число факторов, влияющих на развитие процесса. Кроме того, полученные результаты всегда легко объяснить и обосновать. В силу этих причин прогнозы по уравнениям регрессии (иначе их называют производственными функциями) используются практически при экономическом прогнозировании всех видов: макро- и микро-, краткосрочном и долгосрочном, частном и общем и т.д. ПРОГНОЗИРОВАНИЕ МЕТОДОМ ВЫДЕЛЕНИЯ СОСТАВЛЯЮЩИХ ВРЕМЕННОГО РЯДА. Все большее применение в экономическом прогнозировании (особенно в краткосрочном) находит метод, при котором прогнозируемое значение рассматриваемого показателя в моменты времени tn+1, tn+2, ... определяется как итог прогнозов двух (либо трех) составляющих. Имеем Uk = ck + wk + ak. (10) где k=n+1, n+2,..., или uk = ck + wk +аk +аk (П) где сk — прогнозируемое значение постоянной составляющей (тренда), образующегося под влиянием комплекса постоянно действующих на протяжении длительного времени факторов; wk — прогнозируемое значение периодической составляющей, образующейся под влиянием комплекса периодически действующих факторов (сезонность, цикличность хозяйственных операций и пр.); аk — прогнозируемое значение автокорреляционной составляющей в случае корреляции значений двух смежных членов исходного динамического ряда; ak —значение случайной составляющей. Модель (11) более полная по сравнению с моделью (10). Прогнозы для составляющих сk и wk могут быть получены по моделям (8) и (9). Уравнение автокорреляции для нахождения прогнозируемого значения соответствующей составляющей в принципе не отличается от формулы (9) при линейности вида функции f = (u1k, u2k, …, uak), кроме того, что в качестве факторов u1, u2,..., ua рассматриваются значения а членов исходного динамического ряда. Опыт показывает, что применение в экономике многих математических методов прогнозирования, дающих удовлетворительные результаты в других отраслях науки и техники, часто не оправдывается. Анализ информационного содержания изложенных математических подходов показывает, что существенный момент в них — использование для прогнозирования в явном виде только прошлой информации. Этого недостаточно при составлении экономических прогнозов. В задачах прогнозирования результатов хозяйственной деятельности промышленного предприятия (прогнозы выполнения плана выпуска, реализации и т.п.) возникает необходимость учета не только прошлого опыта, предыстории рассматриваемого процесса, но и ряда новых факторов: плановых данных, данных аналогичных процессов, развивающихся с опережением по отношению к рассматриваемому процессу (например, необходимость учета опережающего развития промышленности строительных материалов по отношению к строительству); новые элементы в механизме явления, обычно проявляющиеся в последний момент, предшествующий прогнозируемому периоду, и действующие как ускорители, которые обеспечивают перелом в направлении сложившейся тенденции в будущем. Обычно эта информация уже имеется к началу составления прогнозов и может быть учтена при помощи следующей экономико-математической модели (метод трех параметров). Минимизируем функционал:  где хi — исходный динамический ряд, k последних точек которого являются плановыми или заменяющими план данными; yi — сглаженный динамический ряд, k последних точек которого являются прогнозом; сi — тренд, найденный по прошлым (отчетным) значениям и экстраполированный на k точек вперед. В выражении для λ первое слагаемое измеряет эвклидову близость искомой точки к исходному ряду, второе — близость к линии тренда, третье — близость к линейному дрейфу, образуемому за счет уровней трех последних точек отчетного периода. Минимум функционала λ находят обычными математическими средствами в результате решения системы линейных уравнений вида В таблице для примера приводятся результаты прогнозирования объема реализации продукции промышленного предприятия методом трех параметров. В качестве прогноза рассматриваются три последних точки сглаженного ряда (обведены прямоугольником), годы 19х8,19х9, 19х0.   Во второй графе в качестве исходного ряда представлены отчетные данные по предприятию за 19х0—19х7 гг. и плановые значения на 19х8—19х0 гг. В третьей графе приведены значения тренда, найденного из линейной зависимости сi = 10,3+t пo отчетным данным предприятия и экстраполированного на плановые годы. В заключение следует отметить, что применение математических методов в анализе экономической перспективы позволяет доводить теоретические построения до количественных вычислений. |