УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

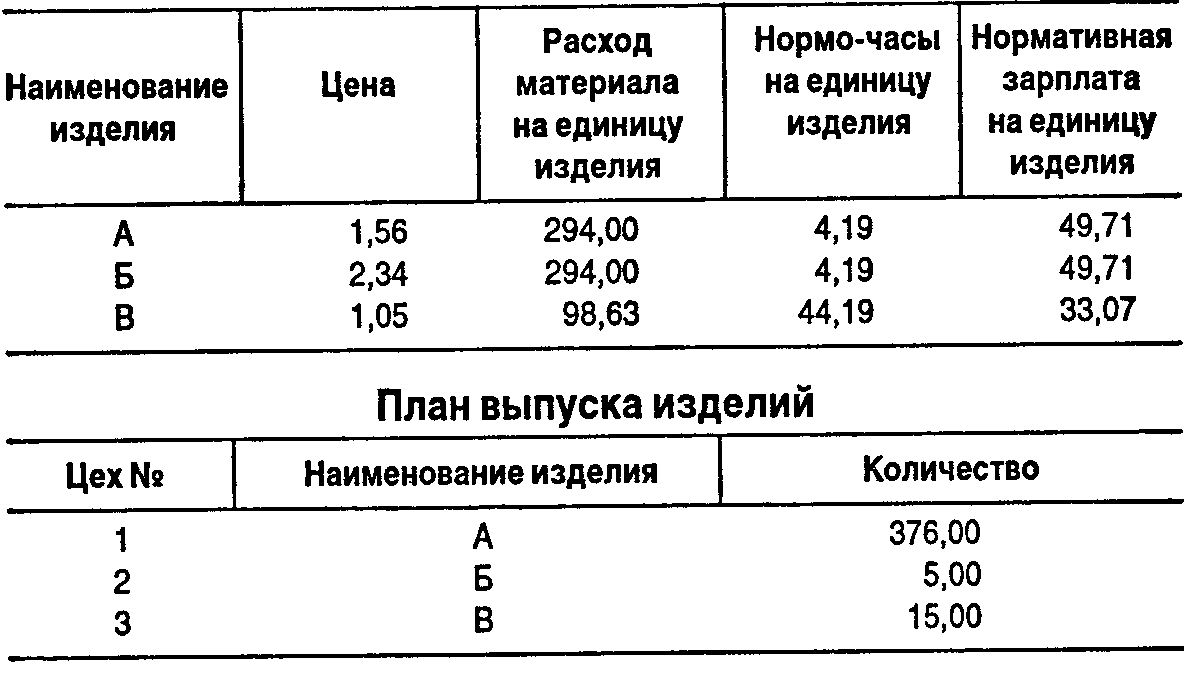

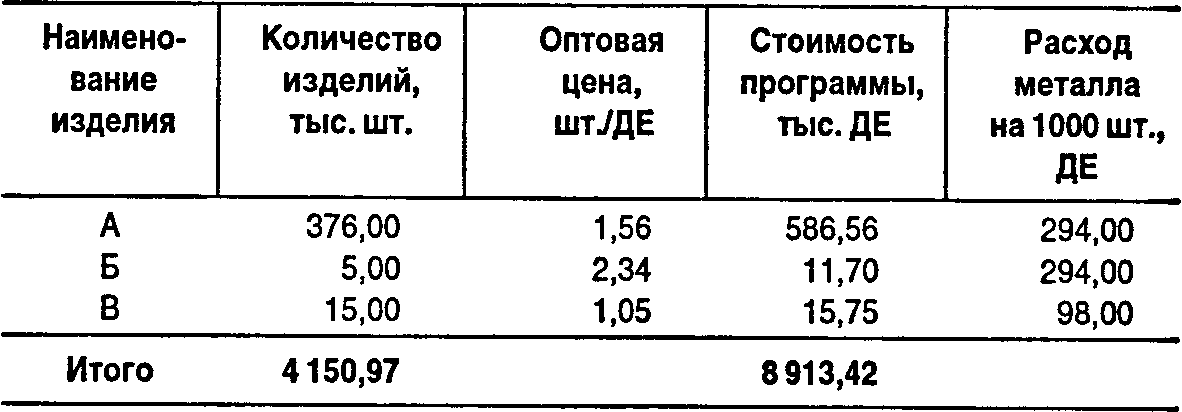

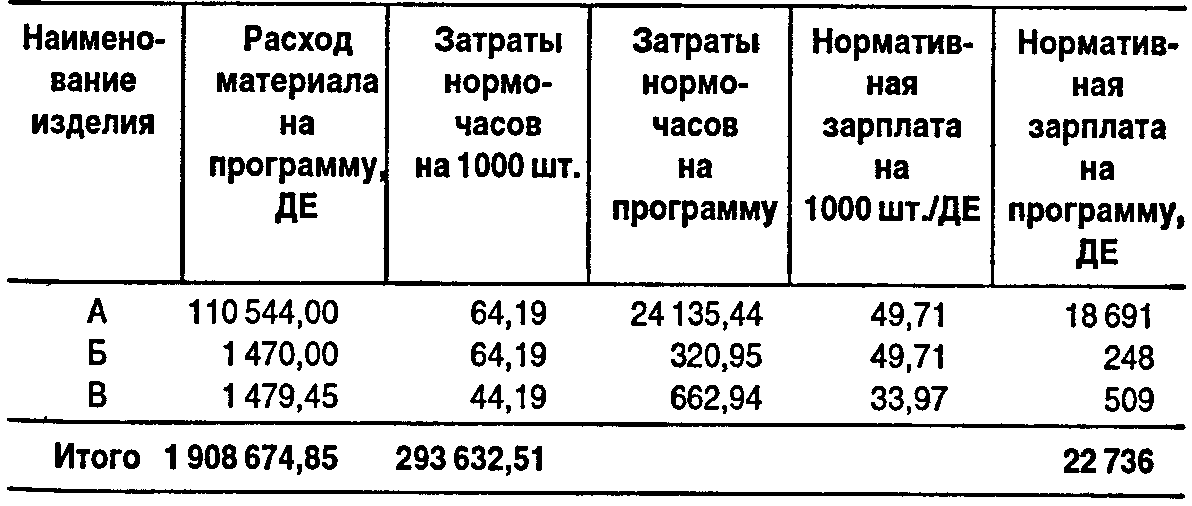

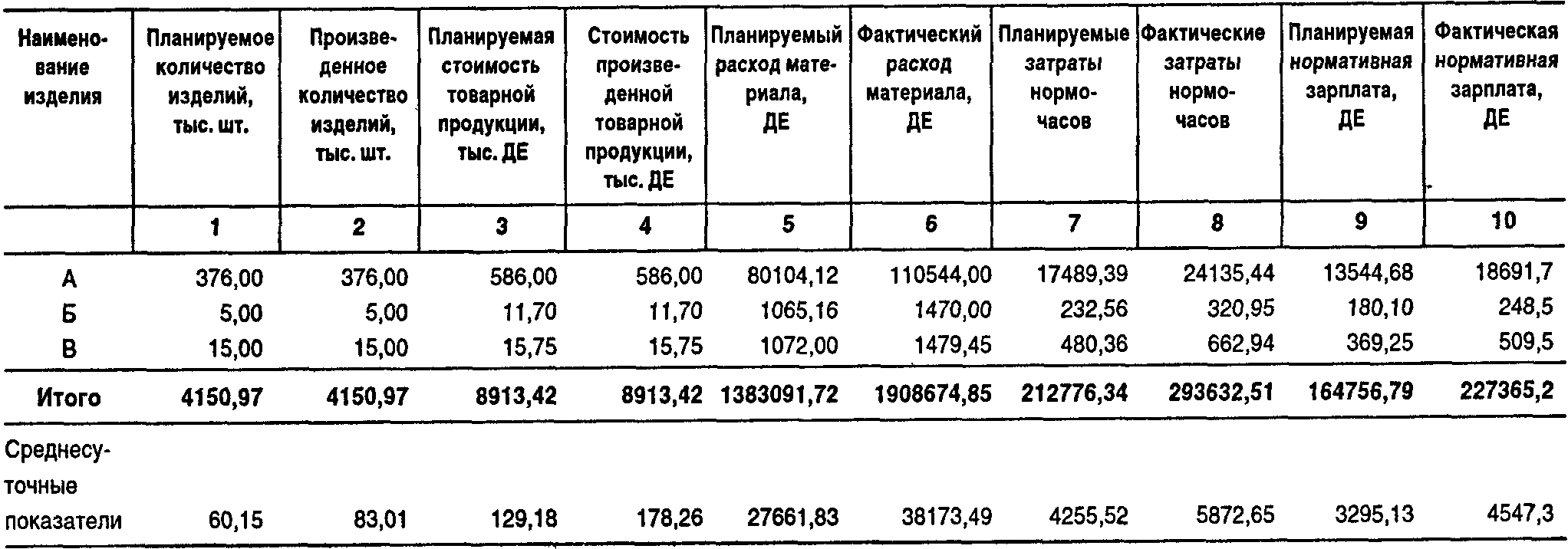

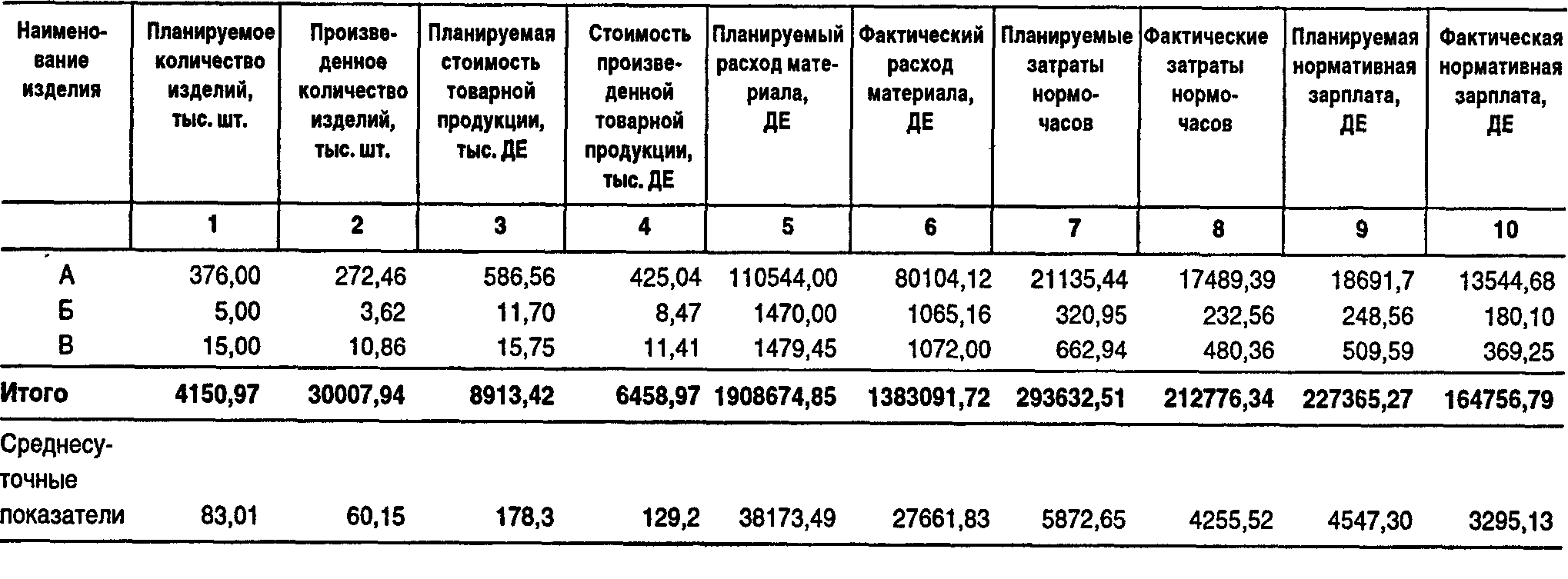

9.5. Текущий анализ и контроль хозяйственной деятельностиТекущий (ретроспективный) экономический анализ проводится на основе итоговых результатов работы предприятия по важнейшим отчетным периодам. Текущий анализ — это система периодического, всестороннего изучения результатов хозяйственной деятельности для объективной оценки выполнения бизнес-планов и достигнутой эффективности производства, комплексного выявления внутрипроизводственных резервов, мобилизации их для повышения эффективности хозяйствования в последующие периоды. Особенностью текущего анализа является ретроспективный взгляд на хозяйственную деятельность, изучение свершившихся процессов и явлений, выявление неиспользованных резервов. Текущий анализ — неотъемлемый элемент коммерческого расчета предприятия и выполняется при подведении итогов хозяйственной деятельности. Для текущего анализа характерен полный охват всех сторон хозяйственной деятельности, привлечение к его проведению всех отделов и служб предприятия. Текущий анализ проводится преимущественно по документированным источникам информации на базе бухгалтерской и статистической отчетности. Это позволяет типизировать процедуры анализа, использовать единые его методики. Важным направлением совершенствования текущего экономического анализа является широкое использование математических методов и ЭВМ для получения и обработки экономической информации, что повышает его эффективность. Это происходит благодаря сокращению сроков проведения анализа; более полному охвату влияния факторов на результаты хозяйственной деятельности; замене приближенных или упрощенных расчетов точными вычислениями; постановке и решению новых многомерных задач, практически не выполнимых вручную и традиционными методами. Классификация задач текущего анализа позволяет упорядочить постановку повседневных аналитических задач, выявить общие закономерности их решения. В основе классификации задач текущего анализа лежит принцип исследования хозяйственной деятельности через призму выполнения установленных заданий: планов, графиков, норм, заказов, нарядов и т.д. В соответствии с этим можно рассматривать три принципиально важные обобщенные задачи текущего анализа. 1. Анализ и оценка напряженности и обоснованности бизнес-плана (плановых заданий). 2. Выявление факторов хозяйственной деятельности и количественная оценка их влияния на обобщающие показатели. 3. Объективная оценка работы предприятия и его подразделений. Без оценки напряженности и обоснованности бизнес-плана невозможно определить степень использования производственных ресурсов, интенсивность осуществленных затрат. Ненапряженный план снижает стимулы к труду и творческую активность работающих, искажает картину производственных отношений. Постоянное действие этого фактора в конечном счете ведет к спаду деловой активности, перерасходу средств, снижению эффективности производства. Существует много методов оценки напряженности заданий: коэффициентный метод оценки напряженности плана по темпам роста к предыдущему периоду; метод оценки напряженности плана с точки зрения нормативного использования производственных ресурсов; метод применения апостериорного статистического критерия качества планирования. Для этих же целей широко применяются методы линейного программирования, «объективно обусловленные оценки» В. Новожилова, вытекающие из процедуры решения двойственных задач линейного программирования. В последние годы для оценки напряженности плана разработаны специальные методики, базирующиеся на методах теории статистических распределений, компонентного анализа, современного факторного анализа, других математико-статистических методах. Традиционна для текущего анализа хозяйственной деятельности задача выявления факторов экономического явления и количественной оценки их влияния на обобщающие показатели хозяйственной деятельности. В процессе решения этой задачи применяются методы детерминированного и стохастического факторного моделирования. Чаще всего приходится проводить анализ и оценку отклонений от плана, норматива, итога предшествующего периода. Важно не только выявить сам факт отклонения, но и установить его причины. Тем самым аналитик сразу попадает в сферу проблем многофакторного анализа, исследования прямых и косвенных связей, изучения наблюдаемых и непосредственно не наблюдаемых (скрытых) зависимостей. В процессе детерминированного моделирования осуществляется разложение исследуемого явления или экономического показателя по прямым факторам. При прямом факторном анализе ставится задача выявить отдельные факторы, влияющие на изменение результативного показателя или процесса; установить формы детерминированной зависимости между результативным показателем и определенным набором факторов и, наконец, определить роль отдельных факторов в изменении результативного экономического показателя. Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов: • качества продукции; • структуры продукции; • производственного брака; • кооперации производства; • количества отработанного рабочими времени; • среднечасовой производительности труда рабочих. Сумму отрицательных влияний подсчитывают как резерв возможного увеличения объема производства продукции в анализируемом периоде. В основе алгоритма лежит принцип разложения общего отклонения фактического объема производства продукции от плана или предшествующего периода на сумму факторных отклонений: где v — общее отклонение объема продукции в анализируемом периоде; Δvi —факторное отклонение; п—число факторов i(i=1,2,..., п). Аналогичное разложение можно провести практически по всем обобщающим показателям. Текущий анализ требует обширной информации не только о плановых и отчетных значениях показателей, но и о нормах расхода материалов, труда, заработной платы и других элементов на планируемые и фактические объемы производства. Поэтому текущий контроль и анализ деятельности предприятия рациональнее вести синхронно с планированием на базе ее информационной среды. Методика такого анализа включает: • расчет производственной программы, расхода материалов и трудовых затрат по каждому наименованию изделия и на весь выпуск за период; • оперативный анализ выполнения производственной программы для оперативного контроля; • текущий анализ выполнения производственной программы нарастающим итогом для оценки выполнения плана за весь отчетный период. Исходные данные представлены в двух приведенных ниже таблицах. Первая таблица содержит сведения о наименовании изделий, цене за единицу, нормах расхода материала, труда и заработной платы на единицу изделия; вторая — о плановых количествах изделий за период. Нормативы затрат на единицу изделия  На базе этих таблиц, а также отчетов о фактическом выпуске изделий составляют расчеты трех типов. 1. Расчет производственной программы расхода материала и трудовых затрат делается на основе исходной информации общей квартальной (месячной) производственной программы, по каждому из наименований изделий, а также суммарных и среднесуточных показателей по всем изделиям (см. приведенную ниже таблицу). 2. Итоговый анализ выполнения квартальной (месячной) производственной программы, содержащей сравнительные сведения о плановом и фактическом выпуске за время, истекшее с начала периода, по каждому из наименований изделий, а также расчет планируемой и фактической стоимости товарной продукции, расхода материала, затрат нормо-часов и нормативной зарплаты по каждому наименованию изделий, суммарные и среднесуточные величины и данные о степени выполнения плана по товарной продукции (см. таблицу на с. 240). Расчет производственной программы расхода материала и трудовых затрат  Продолжение  3. Текущий анализ данных о выполнении производственной программы нарастающим итогом, которая отличается от предыдущей тем, что все плановые показатели в таблице (количество изделий, стоимость товарной продукции, расход материала, затраты нормо-часов, нормативная зарплата), а также суммарные и среднесуточные величины и степень выполнения плана по товарной продукции пересчитываются по всем наименованиям в соответствии с количеством дней, истекших с на чала периода (пересчитанный показатель программы равен текущему показателю программы, умноженному на число дней, истекших с начала периода, и деленному на общее число дней в квартале (см. таблицу на с. 241). Оперативный анализ выполнения производственной программы  Текущий анализ выполнения производственной программы по данным, представленным нарастающим итогом  |