УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

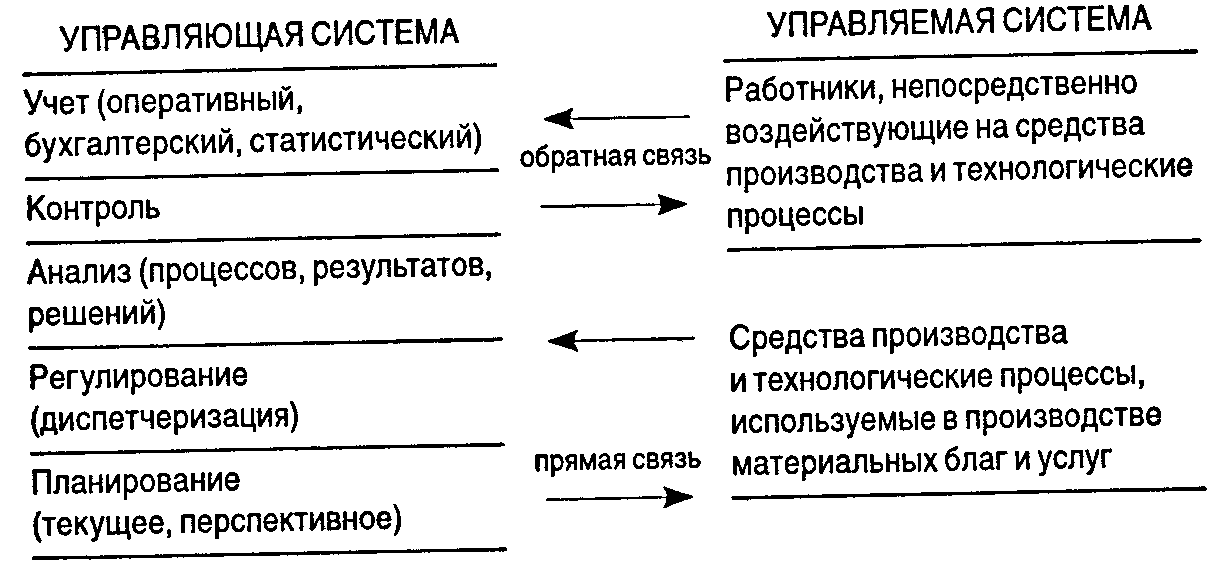

РезюмеХозяйственный механизм предприятия включает следующие элементы: систему экономических отношений предприятия; систему управления предприятием, организационно-правовые формы его деятельности; систему информационного обеспечения управления этой деятельностью. Система экономических отношений коммерческого предприятия строится на принципах рыночной экономики, правовых нормах организации хозяйственной деятельности и системы налогообложения. Данная глава посвящена элементам хозяйственного механизма коммерческого предприятия. Основное внимание уделено целям и функциям коммерческого предприятия, принципам рыночной экономики, формам предприятий в России, модели хозяйственного механизма, основанной на налогообложении прибыли. Приложение. Вопросы для самопроверки1. Перечислите пять основных принципов рыночной экономики. 2. Дайте характеристику предприятию с точки зрения основных процессов хозяйственной деятельности. 3. Назовите восемь основных форм конкуренции и объясните их различия. 4. Какова основная цель коммерческого предприятия? 5. Определите сущность информационно-аналитического обеспечения управления предприятием. 6. Перечислите основные элементы коммерческого расчета предприятия. 7. Каковы основные формы организации предпринимательской деятельности в условиях рыночной экономики России? 8. В чем различие между закрытым и открытым акционерным обществом? 9. Каковы отличительные признаки унитарного предприятия? 10. Что такое учреждение? 9. ЭКОНОМИЧЕСКИЙ АНАЛИЗ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ9.1. Управленческий учет и отчетность как база управленческого анализаИсследование производства с позиций управления начинается с рассмотрения его как системы, состоящей из управляющей и управляемой частей (подсистем). Между управляющей и управляемой частями системы управления существуют многосторонние информационные связи и отношения, которые требуют постоянного согласования. Труд по управлению производством — это особая разновидность производительного труда. Его предметом и результатом является не продукция или услуга, а информация. Между управляющей и управляемой частями (подсистемами) идет непрерывный интенсивный обмен потоками информации, которые разделяются на прямые и обратные, что представлено на схеме (с. 210). Прямые потоки передают управляющие команды, например планы, сметы, прогнозы, нормативы. Обратные потоки содержат данные о состоянии управляемой подсистемы, например учетные данные, отчеты, отчеты об исполнении смет, контрольные данные (отклонения от норм и т.д.). Процесс выработки и принятия управленческого решения относится к наиболее трудоемкой и ответственной части управленческого труда. Основное его содержание — сбор, хранение, передача и анализ данных о хозяйственной деятельности предприятия. 9.2. Виды управленческого анализа и их роль в управлении производствомЭкономический анализ представляет собой объективно необходимый элемент управления производством и, как мы говорили, является этапом управленческой деятельности. При помощи экономического анализа познается сущность хозяйственных процессов, оценивается хозяйственная ситуация, выявляются резервы производства и подготавливаются научно обоснованные решения для планирования и управления. Многообразие функций экономического анализа в системе управления производством порождает многообразие его целей и задач, содержания, методов и организационных форм. В связи с этим в теории и практике выделяют различные виды экономического анализа. Вид экономического анализа представляет собой теоретическое и практическое обособление аналитической работы, осуществляемой в процессе управления производством. С развитием производства возрастает сложность управления им, что ведет к необходимости разделения труда в сфере управления, выделению некоторых его функций в относительно самостоятельные участки управления. Происходит специализация управленческой деятельности по видам. Соответствующий процесс специализации характерен и для аналитической работы. В теории экономического анализа такие его виды, как текущий (последующий) анализ, оперативный анализ и перспективный анализ получили свое обобщение и обособление не оодновременно. История их становления и развития тесно связана с изменениями в процессе разделения труда в сфере управления. Отсюда понятноо стремление экономистов-аналитиков дать классификацию видов экономического анализа исходя из классификации функций управления. Функции управления можно сгруппировать по основному управленческому, производственному, специфическому и технологическому принципам. Информационные связи между управляющей и управляемой подсистемами системы управления  Основной управленческий принцип позволяет выделить следующие функции управления: предварительное управление (планирование); оперативное управление (организация, регулирование, стимулирование); контроль. В этих функциях управления реализуются такие виды экономического анализа, как перспективный анализ, текущий периодический анализ,оперативный анализ. Производственный принцип позволяет выделить функции отраслевого, народнохозяйственного и регионального управления; управление различными производственными объектами, сторонами хозяйственной деятельности и отдельными элементами процесса производства. В соответствии с этими функциями различают следующие виды экономического анализа: народнохозяйственный анализ, отраслевой анализ, анализ объединений, предприятий, анализ производства, сбыта, снабжения и т.д. Эту классификацию можно было бы продолжить. Общая схема экономического анализа представлена на с. 212. Она не охватывает всех его видов. Разработка специальных методов экономического анализа базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления. Развитая рыночная экономика порождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ — часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ — элемент финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа поданным, как правило, публичной финансовой отчетности. Общие функции экономического управления, или, как их иногда называют, основные функции экономической деятельности, можно определить так: 1. Информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах). 2. Анализ и оценка хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев. 3. Планирование (прогнозирование, перспективное и текущее планирование экономической системы). 4. Организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях Экономический анализ деятельности предприятия  оптимизации использования трудовых, материальных и денежных ресурсов экономической системы). 5. Контроль (контроль за ходом выполнения бизнес-планов и управленческих решений). Первые две функции отражают как бы технологические этапы управления, которые сводятся к информационному и аналитическому обеспечению процесса принятия решений. Само принятие решений осуществляется в виде функций управления: планирования, организации управления и контроля. Следовательно, экономический анализ и другие виды управленческой деятельности, отражающие первую функцию (бухгалтерский учет, статистика), относятся к специфическим функциям управления. По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ; оперативный анализ; текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация соответствует содержанию основных функций, отражающих временное этапы управления: 1. Этап предварительного управления (функция планирования). 2. Этап оперативного управления (функция организации управления). 3. Заключительный этап управления (функция контроля). Эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно на предприятиях и в производственных объединениях. В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками — по содержанию процесса и объектам управления. Виды экономического анализа классифицируют, кроме того: • по субъектам, т.е. кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные финансовые органы); • по периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный и разовый, непериодический) проведения; • по содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности подразделений, тематический анализ отдельных вопросов экономики); • по методам изучения объекта (комплексный, системный, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный и т.д.); • по степени привлечения технических средств для автоматизации сбора и обработки информации (компьютерный, автоматизированный и т.д.) Важное значение имеет принцип классификации по субъектам управления, т.е. по субъектам управляющей системы. Хозяйственная деятельность, или управляемая система, включает в себя как отдельные подсистемы, кроме непосредственно экономики, так и технику, технологию, организацию производства, организацию труда, социальные условия работы трудового коллектива и природоохранную деятельность. Комплексный экономический анализ предусматривает изучение не только экономической стороны производства, но и технической его стороны, а также социальных и природных условий и их взаимосвязей с производством. В зависимости от интересов управляющего органа аспект анализа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности; отсюда выделяют технико-экономический анализ (которым занимаются технические службы управления); социально-экономический анализ (его проводят экономические службы управления, статистические органы, социологические лаборатории и др.); экономико-правовой анализ (это дело юридических служб); экономико-экологический анализ (им занимаются органы охраны окружающей среды). На практике перечисленные виды экономического анализа сами по себе встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, который мы уже упоминали. Для него характерно «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, предприятиям и их подразделениям. Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется комплексный экономический анализ и перспективный (прогнозный) анализ деятельности предприятия. Эти виды анализа мы тоже уже называли. |