вкр 11. учет и налогообложение операций по реализации продукции (работ, услуг) в ооо тд интершина Г. О. Павловский посад Специальность 38. 02. 01 Экономика и бухгалтерский учет (по отраслям)

Скачать 300.51 Kb. Скачать 300.51 Kb.

|

|

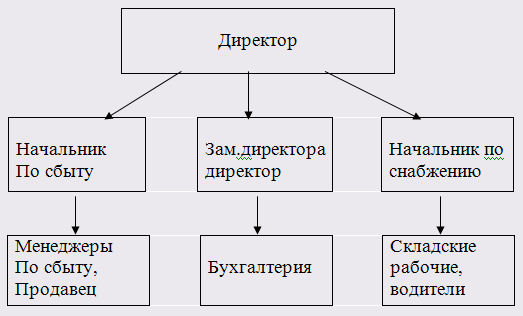

Глава 2. Организация учета и налогообложения операций по реализации продукции, выполнению работ, оказанию услуг в ООО «ТД «ИНТЕРШИНА» 2.1.Краткая характеристика компании ООО «ТД «ИНТЕРШИНА» является предприятием, расположенным в г. Минске, занимающимся в сфере оптовой и розничной торговли. Юридический адрес предприятия: г. Павловский Посад, д.Кузнецы, д. 76/1. ООО «ТД «ИНТЕРШИНА» находится на хозяйственном расчете, имеет самостоятельный баланс и расчетный счет в банке. Численность работников предприятия – 42 человека. Организационная структура управления занимает важное место в организации торговой деятельности предприятия. При всей похожести функциональной деятельности оптовых предприятий существуют значительные различия в их организационной структуре, связанные с количественным и качественным составом работающих. В малом предприятии оптовой торговли задачей директора и учредителей предприятия является распределение функций и ответственности между работниками. Основные функции работников состоят в осуществлении основной деятельности и включают: продажу, закупку, хранение товаров и обслуживание или потребителей. Администрация предприятия сосредотачивает свое внимание не только на том, чтобы решать основные вопросы деятельности оптовой и розничной торговли, но и вопросы, связанные с модернизацией оборудования, арендой помещений, обучением кадров и их материальным обеспечением. Организационную структуру малого предприятия можно представить в следующем виде (рис. 1).  Рисунок 1– Организационная структура ООО «ТД «ИНТЕРШИНА» Организационная структура ООО «ТД «ИНТЕРШИНА» является линейно-функциональной. ООО «ТД «ИНТЕРШИНА» занимается деятельностью в сфере оптовой и розничной торговли шинами, также предоставление услуг по ремонту и диагностике колес, установке и замеров камеры. В прейскурант предлагаемых шин предприятием входят шины известных фирм-производителей шин: Tigar, Белшина, Kleber, Maxxis, Amtel, Firestone и др. ООО «ТД «ИНТЕРШИНА» является первым импортером и эксклюзивным поставщиком грузовых автомобильных шин торговой марки AUSTONE, DEAN, CHENGSHAN в РФ. Предприятие сотрудничает с ведущим мировым производителем автомобильных шин — компанией «Cooper Chengshan Tire Company Ltd.», совместным предприятием «Cooper Tire & Rubber Co.», США и группы компаний «Chengshan Group», Китай. На сегодняшний день «Cooper Chengshan Tire Company Ltd.» является одним из крупнейших мировых производителей шин и занимает 7-е место в мировой шинной индустрии и 1-е место в Китае по объему производства и продаж шин. Cooper Tire & Rubber Company, США – всемирно известная американская компания и старейший производитель шин в Северной Америке. Cooper Tire принадлежат несколько торговых марок – Cooper, Austone, Chengshan, Dean, Mastercraft, Starfire, Avon, Dominator, Roadmaster, MickeyThompson, Dick Cepek. Компания начала свою историю в 1914 году и на сегодняшний день Cooper Tire занимает 2-е место в Северной Америке и 7-е место во всем мире среди крупнейших промышленных производителей шин. Высокое качество шин и исключительные показатели в эксплуатации позволили компании Cooper Tire and Rubber по праву стать единственным официальным поставщиком спортивных шин для чемпионата мира по автогонкам серии А1 Grand Prix. Из этого свидетельствует что торговый ассортимент предприятия –разнообразный и соответствует любым пожеланиям по качеству и цене. Рассчитаем основные экономические показатели деятельности ООО «ТД «ИНТЕРШИНА» за 2018-2020 гг. Таблица 1 Основные экономические показатели деятельности ООО «ТД «ИНТЕРШИНА» за 2019-2020 гг.

Вывод. Выручка организации в 2020 году больше чем в 2019 году на 28 тыс. руб., в 2019 году больше чем в 2018 году на 27 тыс. руб., то есть темпы роста составили 2020 году - 114,8%, а в 2019 году - 16,7%. Себестоимость продаж также увеличилась на 25 тыс. руб. в 2019 году и на столько же 2020 году. Валовая прибыль 2020 году увеличилась на 3 тыс. руб. а темп роста составил 17,6%, в 2019 году увеличилась на 2 тыс. руб., а темп роста составил 13,3%. Прочие доходы и прочие расходы организации в 2019 году уменьшились на 6 тыс. руб. и 11 тыс. руб. соответственно, а в 2020 году увеличились на 4 тыс. руб. и 1 тыс. руб. соответственно. Операционная прибыль в 2019 году составила 23 тыс. руб., а в 2020 году 28 тыс. руб., увеличившись на 5 тыс. руб., темп роста - 21,7%. В 2019 году по сравнению с 2018 годом операционная прибыль больше на 11 тыс. руб., а темп роста составил 91,7%. Чистая прибыль организации также увеличилась 2019 году по сравнению с 2018 годом на 4 тыс. руб., а в 2020 году по сравнению с 2019 годом на 2 тыс. руб. Темп роста составил 80,0 % в 2019 году и 22,2% в 2020 году. 2.2.Отражение операций по реализации продукции, выполнению работ, оказанию услуг в бухгалтерском учете и отчетности компании Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. ООО «ТД «ИНТЕРШИНА» продал товар на общую сумму 60000 руб. Себестоимость проданного товара составляет 48000 руб. В учете операция будет отражена следующим образом: ДЕБЕТ 62 "Расчеты с покупателями и заказчиками" КРЕДИТ 90-1 "Выручка" - 60000 руб. - проданы товары, отражена выручка от реализации; ДЕБЕТ 90-2 "Себестоимость продаж" КРЕДИТ 41 "Товары" - 48000 руб. - списана себестоимость проданных материалов; ДЕБЕТ 90-3 "НДС" КРЕДИТ 68 субсчет "Расчеты по НДС" - 10000 руб. - начислен НДС; ДЕБЕТ 90-9 "Прибыль/убыток от продаж" КРЕДИТ 99 "Прибыли и убытки" - 2000 руб. - определен финансовый результат от данной операции (прибыль); ДЕБЕТ 51 "Расчетные счета" КРЕДИТ 62 "Расчеты с покупателями и заказчиками" - 60000 руб. - оплачены покупателем приобретенные товары. Рассмотрим порядок отражения операций по оказанию услуг в бухгалтерском учете и отчетности компании. ООО «ТД «ИНТЕРШИНА» заключил договор о консультационном обслуживании по вопросам налогообложения с аудиторской фирмой сроком на год. По условиям договора акт приемки работ подписывается ежемесячно. По окончании месяца необходимо составить акт следующей формы: АКТ приемки-сдачи работ N 3 от 31 марта 2013 года г.Павлово Посад Мы, нижеподписавшиеся, представитель Заказчика в лице директора Воронова Ивана Николаевича, и представитель Исполнителя в лице коммерческого директора Зотовой Инны Александровны, составили настоящий акт о нижеследующем. Согласно заключенному договору о консультационном обслуживании N 147к от 28 декабря 2019 года, Исполнителем были оказаны устные консультационные услуги по вопросам оформления счетов-фактур, порядка заполнения журнала регистрации счетов-фактур, законодательству по земельному налогу. Объем произведенных консультаций соответствует договорному. Стоимость оказанных услуг составила 6000 (шесть тысяч) руб., в том числе НДС - 1000 руб. Стороны по объему, качеству, срокам оказанных услуг претензий не имеют. Обратите внимание, что в акте необходимо указать, какие именно услуги были оказаны. В тех случаях, когда в акте не указан перечень произведенных работ, оказанных услуг, нужно, кроме акта, обязательно представить отчет о проделанных работах, оказанных услугах. Отчет составляется фирмой-исполнителем, в нем подробно расписываются произведенные работы. Отчет заверяется печатью фирмы-исполнителя. В рассмотренном примере отчет может быть следующим (приложение 1). При составлении дополнительного Отчета Акт будет выглядеть следующим образом (приложение 2). Рассмотрим пример реализация ТМЦ в розницу. Организация ведет учет по продажным ценам. Стоимость товара для торгующей организации составила 1000 руб. Цена реализации данного товара определена в размере 1400 руб. В учете операции будут отражены следующим образом: ДЕБЕТ 60 "Расчеты с поставщиками и подрядчиками" КРЕДИТ 51 "Расчетные счета" - 1400 руб. - оплачен товар поставщику; ДЕБЕТ 41 "Товары" КРЕДИТ 60 "Расчеты с поставщиками и подрядчиками" - 1000 руб. - оприходован товар; ДЕБЕТ 19 "Налог на добавленную стоимость по приобретенным ценностям" КРЕДИТ 60 "Расчеты с поставщиками и подрядчиками" - 200 руб. - отражен входной налог на добавленную стоимость; ДЕБЕТ 68 субсчет "Расчеты по НДС" КРЕДИТ 19 "Налог на добавленную стоимость по приобретенным ценностям" - 200 руб. - зачтен налог на добавленную стоимость; ДЕБЕТ 41 "Товары" КРЕДИТ 42 "Торговая наценка" - 400 руб. - отражена торговая наценка. При реализации товаров: ДЕБЕТ 50 "Касса" КРЕДИТ 90-1 "Выручка" - 1400 руб. - поступила выручка в кассу магазина; ДЕБЕТ 90-2 "Себестоимость продаж" КРЕДИТ 41 "Товары" - 1400 руб. - списана учетная стоимость проданных товаров; ДЕБЕТ 90-2 "Себестоимость продаж" КРЕДИТ 42 "Торговая наценка" - 400 руб. - сторнирована сумма торговой наценки, относящейся к проданным товарам; ДЕБЕТ 90 "Продажи" КРЕДИТ 68 субсчет "Расчеты по НДС" - 280 руб. (1400 х 20%) - начислен НДС; ДЕБЕТ 90-9 "Прибыль/убыток от продаж" КРЕДИТ 99 "Прибыли и убытки" - 1120 руб. (1400 – 280) - определен финансовый результат от данной операции (прибыль). Рассмотрим примеры по прочей реализации в организации ООО «ТД «ИНТЕРШИНА». Предприятие приобрело основное средство - шкаф, срок его эксплуатации до полной амортизации 5 лет, стоимость - 45000 руб. Амортизационные отчисления - 20% в год. На момент выбытия начислена амортизация 27000 руб. (45000 х 20% х 3 года). Через три года шкаф был продан за 24000 руб., в том числе НДС 4000 руб. В результате выбытия шкафа предприятие получило убыток. В учете сделайте записи: ДЕБЕТ 62 "Расчеты с покупателями и заказчиками "КРЕДИТ 91-1 "Прочие доходы" - 24000 руб. - основное средство передано покупателю; ДЕБЕТ 01 субсчет "Выбытие основных средств" КРЕДИТ 01 "Основные средства" - 45000 руб. - списана первоначальная стоимость объекта основных средств; ДЕБЕТ 02 "Амортизация основных средств" КРЕДИТ 01 субсчет "Выбытие основных средств" - 27000 руб. - списана сумма начисленной амортизации; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 01 субсчет "Выбытие основных средств"- 18000 руб. - списана остаточная стоимость объекта основных средств; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 68 субсчет "Расчеты по НДС" - 3000 руб. - начислен НДС; ДЕБЕТ 99 "Прибыли и убытки" КРЕДИТ 91-9 "Сальдо прочих доходов и расходов" - 20000 руб. - получен убыток от реализации ОС. Для целей налогообложения будет принят убыток в данном финансовом году в сумме 10000 руб., в следующем году также 10000 руб. 5 лет (срок 3 года (срок полной амортизации) - реальной амортизации) = 2 года. Таким образом, сумму полученного убытка 20000 руб. нужно разделить на полученную разницу (в нашем случае 2 года) - и равными долями учитывать при налогообложении прибыли в последующие годы. В рассматриваемом примере - это год выбытия шкафа и следующий финансовый год. Основное средство, числящееся на начало года, реализовано в декабре 2019 года по цене 12980 руб. (в том числе НДС - 2163 руб.). Балансовая стоимость указанного основного средства - 17000 руб., амортизация, начисленная на момент реализации, - 9000 руб. Реализацию основного средства в бухгалтерском учете следует отразить следующими проводками: ДЕБЕТ 62 "Расчеты с покупателями и заказчиками" КРЕДИТ 91-1 "Прочие доходы" - 12980 руб. - основное средство передано покупателю; ДЕБЕТ 01 субсчет "Выбытие основных средств" КРЕДИТ 01 "Основные средства" 17000 руб. - списана первоначальная стоимость объекта основных средств; ДЕБЕТ 02 "Амортизация основных средств" КРЕДИТ 01 субсчет "Выбытие основных средств" - 9000 руб. - списана сумма начисленной амортизации; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 01 субсчет "Выбытие основных средств" - 8000 руб. - списана остаточная стоимость объекта основных средств; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 68 субсчет "Расчеты по НДС" - 2163 руб. - начислен НДС; ДЕБЕТ 91-9 "Сальдо прочих доходов и расходов" КРЕДИТ 99 "Прибыли и убытки" - 2817 руб. (12980 - 8000 - 2163) - получена прибыль от реализации ОС. Данная прибыль будет учитываться при определении налогооблагаемой прибыли предприятия. Рассмотрим пример продажи материалов. ООО «ТД «ИНТЕРШИНА» продало не использованные в процессе ремонта торговых площадей материалы -керамическую плитку на общую сумму 59000 руб. Для ООО «ТД «ИНТЕРШИНА» это является прочей реализацией. Себестоимость проданной плитки составляет 48000 руб. В учете операция будет отражена следующим образом: ДЕБЕТ 62 "Расчеты с покупателями и заказчиками" КРЕДИТ 91-1 "Прочие доходы" - 59000 руб. - проданы материалы; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 68 субсчет "Расчеты по НДС" - 9833 руб. - начислен НДС; ДЕБЕТ 91-2 "Прочие расходы" КРЕДИТ 10 "Материалы" - 48000 руб. - списана себестоимость проданных материалов; ДЕБЕТ 91-9 "Сальдо прочих доходов и расходов "КРЕДИТ 99 "Прибыли и убытки" - 2000 руб. (59000 - 9000 - 48000) - определен финансовый результат от данной операции; ДЕБЕТ 51 "Расчетные счета" КРЕДИТ 62 "Расчеты с покупателями и - 59000руб. - покупатель оплатил приобретенную керамическую плитку. Для бухгалтерского учета продажи товаров используется счет программы 90 "Продажи». Данный счет предназначен для обобщения информации о доходах и расходах, которые связаны с обычными видами деятельности предприятия, и определения финансового результата по ним. К доходам расходам от обычных видов деятельности относятся: Доходы: выручка от продаж продукции и товаров, поступления, которые связаны с выполнением работ, оказанием услуг; Расходы: затраты, которые связаны с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг. Для признания выручки от продажи товаров в бухгалтерском учете согласно п.12 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99) необходимо выполнение следующих условий: - у организации есть право на получение этой выручки, которое вытекает из конкретного договора либо подтверждено другим соответствующим образом; - сумма выручки может быть определена; - имеется уверенность в том, что результатом конкретных операций являетсяувеличение экономических выгод организации; - произошел переход права собственности от организации к покупателю; - есть возможность определения расходов, которые произведены или будут произведены в связи с этой операцией. При неисполнении, хотя бы одного, из названных условий в отношении денежных средств и других активов, которые получены организацией в оплату, в бухгалтерском учете признается в кредиторская задолженность, а не выручка. Для признания расходов в бухгалтерском учете необходимо наличие следующих условий: - расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; - есть возможность определения суммы расхода; - имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. При неисполнении в отношении любых расходов, которые осуществляются организацией хотя бы одного из названных условий, в бухгалтерском учете организации признается дебиторская задолженность.  Рисунок 2-Субсчета счета 90 «Продажи» Субсчет 90-3 «Выручка» предназначен для учета поступления активов, которые признаются выручкой. Субсчет 90-2«Себестоимость продаж» предназначен для учета себестоимости продаж, по которым на субсчете 90-1 "Выручка" признана выручка. Субсчет 90-3 "Налог на добавленную стоимость" предназначен для учета суммы налога на добавленную стоимость, которые причитается к получению от покупателя (заказчика). На субсчете90-9 "Прибыль (убыток) от продаж" выявляется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет. В ООО «ТД «ИНТЕРШИНА» реализация товаров на условиях последующей их оплаты проводится корреспонденцией счетов представленных в таблице 1 Таблица 1 Корреспонденция счетов, применяемых ООО «ТД «ИНТЕРШИНА» при реализации товаров

Рассмотрим реализацию единицы товара на примере. 21.10.2020 года по накладной №245 был оприходован товар. В таблице 2 представлена накладная. Таблица 2 Накладная №245

26.10.2020 года по товарной накладной был реализован товар. Таблица 3 Накладная на реализацию товара от 26.10.2020г.

Для отражения этой операции в бухгалтерском учете составляют проводки, представленные в таблице 4. Таблица 4 Бухгалтерские проводки реализации товара покупателям

В данной ситуации стоит помнить, что при реализации товара по цене 1550 руб. списание производится покупной стоимости (1230 руб.). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||