Инвестиции - Колтынюк Б.А.. Удк 336 ббк 65. 26 К 61

Скачать 24.66 Mb. Скачать 24.66 Mb.

|

9.3. Типы заявокКак уже отмечалось, в купле-продаже ценных бумаг, как правило, участвуют несколько человек, которые, согласно определенным требованиям биржи, должны оформить свои взаимоотношения в письменной форме. На большинстве бирж заявку-заказ или заявку-предложение соответственно на покупку или продажу ценных бумаг можно осуществить по почте, телефону, факсу и т.п., предварительно заключив договор на брокерское обслуживание. От инвестора требуется только снабдить брокерскую фирму (отдел) информацией, называемой спецификациями приказа (order specifications), в которой указать, касается ли приказ покупки или продажи акции, ее размер, максимальный срок исполнения приказа, а также тип. Приказ может подаваться либо накануне, либо в процессе биржевого торга. Его может подать физическое или юридическое лицо. Чтобы приказ был выполнен, клиент-получатель должен предоставить гарантии оплаты приобретаемых бумаг. Такими гарантиями являются: предоставление брокеру (фирме) простого векселя на полную сумму сделки, перечисление на счет брокера (фирмы) определенного процента от суммы сделки, который является залогом и может быть использован брокером по своему назначению, если инвестор откажется от сделки; открытие брокеру (фирме) текущего счета (с правом распоряжения) на сумму, равную определенному проценту от суммы поручаемого приказа. Приказ-предложение с поручением о продаже ценных бумаг должен иметь либо сохранную расписку об их наличии, либо сами бумаги, включая обязательство на их выдачу по первому требованию брокера. Приказ представляет собой инструкцию клиента своей брокерской фирме купить или продать контракт на ценные бумаги определенным образом. Обычно приказ содержит информацию о размере сделки, ее цене и продолжительности действия приказа. При покупке или продаже обыкновенных акций инвестор может разместить приказ как на полный лот, так и на неполный, или на то и другое вместе. Полный лот обычно означает, что заявка подана на 100 акций или на число акций, кратное 100. Неполный лот содержит приказ на количество акций от 1 до 99. Заказы на число акций более 100, но не кратное 100, следует оценивать как комбинацию Полного и неполного лота. При оформлении приказа на покупку или продажу привилегированных акций лот может рассчитываться на 15-20 акций при более высоком проценте комиссионных, уплачиваемых инвесторами. Конкретная величина лота, принимаемая биржей, называется фасовкой или торговой мерой. Сроки исполнения приказа на куплю-продажу ценных бумаг указываются инвесторами в приказе в соответствии с их потребностями и возможностями рассчитаться. Существуют срочные, немедленные и открытые приказы, а также приказы по усмотрению. В срочных приказах клиент должен указать срок, в течение которого его приказ должен быть выполнен. Если речь идет об однодневном приказе, то брокер будет пытаться его выполнить в течение дня поступления. Если к концу этого дня приказ не будет выполнен, он будет аннулирован. Если же срок исполнения в приказе клиентом не указан, брокер будет рассматривать его как однодневный. Могут быть недельные и месячные приказы, которые теряют силу в конце соответственно той календарной недели или того месяца, когда они поступили, естественно при условии, что к тому моменту они не могли быть выполнены. Открытые приказы (open orders), или приказы, остающиеся в силе до отмены (good-till-canceled), действительны до тех пор, пока не будут выполнены или же не отменены инвестором. При этом в течение всего срока выполнения брокер может периодически просить клиента подтвердить приказ. Немедленные приказы — это приказы, которые должны быть выполнены незамедлительно. В случае невозможности выполнения их брокером эти приказы немедленно аннулируются. Приказы по усмотрению предоставляют брокеру полную свободу действий либо ограничивают его ценой исполнения и сроком действия приказа. В настоящее время наиболее распространенными типами заявок являются: рыночные (market order); с ограничением цены (limit order); «стоп-заявки» (stop order). В зависимости от типа приказа, а точнее условий его выполнения, строится стратегия брокера. Если брокер выполняет рыночный приказ, т.е. ему отдается распоряжение немедленно купить или продать определенное число акций по рыночному курсу, то в этой ситуации он обязан следовать принципу эффективного исполнения приказа. Этот принцип заключается в том, что брокер выбирает на данный момент возможность исполнить приказ по самой низкой цене акции при покупке и по самой высокой цене при продаже. Размещая такую заявку, клиент видит задачу в обязательном исполнении, не заботясь при этом о точном получении, к примеру, определенного дохода от продажи акций. Поэтому рыночные приказы, где отсутствуют цены, являются однодневными. Брокер в любом случае постарается лучшим образом выполнить приказ, поскольку в ряде случаев от этого зависит размер его вознаграждения. Однако чаще всего при подаче приказа брокера клиент устанавливает предельную цену исполнения. Что она собой представляет? Это своего рода финансовое ограничение, которое предопределяет возможности брокера исполнить приказ на приобретение или продажу акций, но в отличие от рыночного приказа клиент не может быть уверен в его выполнении. Брокер может не найти встречного предложения по цене не ниже предельной — при продаже или меньше предельной — при покупке акций. Следовательно, у инвестора возникнет проблема выбора выполнения заказа по неопределенной цене или неопределенность выполнения при ограниченной цене. Поэтому такие приказы, как правило, заносятся в книгу «Лимит заказов». Пример. Предположим, что обыкновенные акции КБ продаются на рынке по 250 руб. за штуку. Клиент, подающий приказ на продажу 100 акций КБ с ограничением цены продажи за 300 руб. за штуку и сроком в один день, вряд ли может рассчитывать на выполнение приказа, поскольку такая цена значительно выше существующей (250 руб). Приказ с ограничением цены будет выполнен, только если сегодняшний рыночный курс станет благоприятным (в данном случае это означает повышение рыночного курса акции по меньшей мере на 50 руб.). Существуют также два особых вида приказов, которые представляют собой «стоп»-заявки и «стоп»-заявки с ограничением цены. При подаче приказа «стоп» клиент должен указать так называемую «стоп»-цену, которая позволяет остановить торговлю ценными бумагами, когда цена выйдет из заранее заданного предела. Если же рассматривается приказ на продажу, то «стоп»-цена должна быть ниже рыночной во время подачи заявки. И наоборот, если это приказ на покупку, то «стоп»-цена должна быть выше рыночной во время подачи приказа. Поскольку между подачей приказа и его исполнением существует некоторый отрезок времени, то предполагается, что цены на приобретаемые или продаваемые акции достигнут размеров рыночных. Поэтому «стоп»-приказ может рассматриваться как условный рыночный приказ, позволяющий остановить торговлю ценными бумагами инвестора при достижении ограничений, указанных им в приказе. Особенностью «стоп»-приказа является возможность его использования для хеджирования от потерь. В каждом конкретном случае инвестор определяет свою цену при продаже и покупке и тем самым прогнозирует возможные убытки при изменении ситуации на фондовой бирже. Существуют форс-мажорные обстоятельства при выполнении «стоп»-приказов. Может случиться так, что фактическая цена, по которой выполняется данный приказ, будет несколько отличаться от «стоп»-цены. Пример. В силу банковского кризиса акции КБ резко упали и достигли 200 руб. за штуку. В этой ситуации весьма сложно выполнить приказ на продажу по цене 250 руб. Тогда реальная цена исполнения может составить, скажем, 220 руб. вместо приближения к «стоп»-цене 250 руб. Следовательно, «стоп»-приказ здесь предопределяет неопределенность выполнения заявки по обусловленной цене. Наряду с указанными выше сделками, определяющими различные приказы по выполнению условий соглашений между клиентом и брокером, используются также конкретные распоряжения. К ним следует отнести:

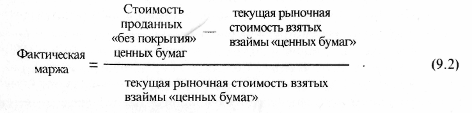

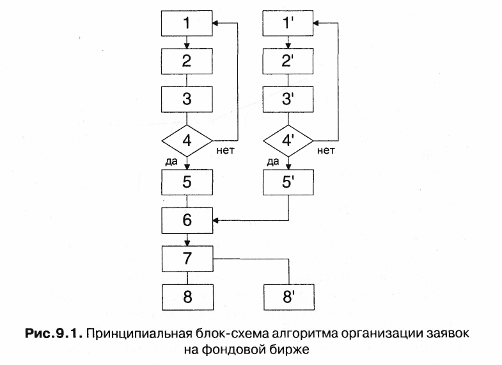

Рассмотрим содержание указанных распоряжений. Приказ на собственный выбор может использоваться в случае, если у клиента с брокером установились доверительные отношения, позволяющие обеим сторонам успешно взаимодействовать. В заявке может быть указано: «продать конкретные ценные бумаги по усмотрению брокера»; «купить конкретные ценные бумаги на определенную сумму по усмотрению брокера». Доверительные отношения между инвестором и брокером позволяют также последнему выполнять заявки, в которых практически все условия определяет непосредственно исполнитель: количество конкретных бумаг, цену и время исполнения. Лучший приказ (better order) обязывает брокера получить цену лучшую, чем цена ограниченного приказа. Приказ, оцененный как «лучший», должен быть действительно лучше рыночного при покупке или ниже при продаже. Если брокер получил приказ «выполнить по возможности, остальное отменить» (immediale-of-canclled-IOC), то он должен выполнить его немедленно — полностью или частично. Невыполненная часть отменяется. Приказ «не понижать» (do not reduce) содержит указания о том, чтобы ограничения по нему не были снижены на сумму дивидендов, если с ценными бумагами производятся сделки без выплаты дивидендов наличными. Приказ «не повышать» рассматривается как ограниченный приказ на покупку, «стоп»-приказ на продажу или «стоп»-ограниченный приказ на продажу, который не должен быть повышен на сумму акций, покупаемых без дивидендов. Существуют также временные приказы, т.е. действующие в определенный период времени и открытые — действующие до отмены их клиентом. Приказ может быть дан на день, неделю, месяц или до отмены. Дневной приказ (day order) автоматически аннулируется в конце сессии, в день получения приказа, если не был отменен в течение сессии. В биржевой практике все приказы считаются дневными, если клиентом специально не указан другой вид. Они действительны только в день поступления приказа или на часть торговой сессии, которая остается без изменения после получения приказа брокером. Приказ на часть дня (time-off-the-day order) исполняется в определенное время или в определенном интервале в течение торговой сессии. Открытый приказ (open order), называемый «действителен до отмены» (goodmtill cencelled), автоматически аннулируется в конце сессии в последний день торговли данным месяцем поставки. Приказ выполнить или убить (fill or kill) исполняется сразу после получения его брокером или автоматически отменяется. После получения приказа брокер должен постараться исполнить приказ по указанной или лучшей цене. Если это невозможно, то брокер сообщает об этом клиенту, указывая последнюю котировку. Если брокер может выполнить только часть приказа, то он делает это и сообщает о невозможности выполнения оставшейся части. В любом случае брокер автоматически аннулирует приказ (полностью или частично) и сообщает последнюю котировку клиенту. Лестничный или шкалированный приказ (scale order). Приказ на покупку или продажу двух и более лотов одного фьючерсного контракта по указанным ценовым интервалам. Если первая часть приказа — лимитный приказ или «стоп»-приказ по установленной цене, то другие лимитные или «стоп»-цены устанавливаются, когда приказ приводится в действие. Комбинированный приказ (combination order). Состоит из двух взаимозависимых приказов, данных одновременно. Иногда аннулирование одного связано с выполнением другого, а иногда покупка или продажа одного контракта по лимитной цене в одном месяце зависит от цепы на другой месяц поставки. Комбинированные приказы могут быть двух видов: альтернативные и обусловленные. Альтернативный приказ (alternative order) — «приказ или/или» (или одно отменяет другое). Как правило, это группа приказов, в которых исполнение одной группы автоматически аннулирует оставшееся. Обусловленный приказ (contingent order) — это группа приказов, исполнение каждого из которых зависит от исполнения другого, т.е. одни из приказов исполняют при условии выполнения другого. В приказе «или лучше» (market not held or better) указывается желаемый уровень цены, однако брокер может повременить с исполнением приказа, если считает, что может заключить сделку по более выгодной цене. В этом случае исполнение приказа не гарантируется. Поскольку приказ — это наказ клиента брокеру, то изменения в этих приказах осуществляются отменой предшествующих распоряжений. Клиент может захотеть отменить весь приказ или часть его, он может изменить часть приказа, что обычно оформляется документально. Как отмечалось ранее, выполнение практически любой заявки на приобретение ценных бумаг сопровождается открытием специального счета с использованием маржи (margin account). Некоторое исключение составляют ситуации, когда инвестор сначала дорого продает акции, а лишь затем их дешево приобретает. Такую продажу ценных бумаг принято называть «без покрытия», или «короткая продажа» (short soles). Счет с использованием маржи предназначен для покрытия клиентом лишь определенной части ценных бумаг, а недостаточную часть денег, т.е. кредит, выделяет брокерская контора. На этот кредит или дебетовый остаток обычно начисляется процент, равный процентной ставке банковского кредитования и дополнительно 1-2% за обслуживание. К примеру, в настоящее время процентная ставка равна 32%. Следовательно, кредит на приобретение ценных бумаг может составить 32+1(2) = 33-34% от стоимости бумаг. Минимальное отношение размера собственных средств инвестора к полной стоимости покупки актива называется исходным требуемым уровнем маржи, составляющим обычно 5-18%. Первоначальную маржу определяет сама биржа. Существует возможность определить фактическую маржу, которая рассчитывается следующим образом:  Как видно из приведенной формулы, при изменении курсовой стоимости ценных бумаг фактическая маржа тоже будет меняться. Поскольку изменения в ценах приобретаемых бумаг могут происходить ежедневно, что в свою очередь повлечет за собой снижение или повышение определенного исходного уровня фактической марки, брокеры могут требовать от инвесторов поддерживать расчетное значение маржи на счете биржи или брокерской фирмы. Например, в 1994 г. Нью-Йоркская фондовая биржа установила требуемый уровень маржи для обыкновенных акций и конвертируемых облигаций на уровне 25%. В зависимости от складывающейся ситуации на фондовой бирже фактическое значение маржи может колебаться. В одних случаях, когда оно опустится ниже требуемого уровня, такое положение на счете биржи или брокерской фирмы будет считаться счетом с заниженной маржой. Соответственно, биржа или брокерская фирма сделает запрос на увеличение маржи, требуя от инвестора либо довнести на свой счет деньги, либо покрыть часть ссуды, либо продать некоторые из ценных бумаг и таким образом повысить значения фактической маржи. Если же на фондовом рынке акции не падают, а наоборот, поднимаются в цене, то клиент может за счет прироста стоимости изъять часть денег, предназначенных на покупку бумаг. В этом случае счет называется счетом с неограниченной или избыточной маржой. По сути, речь идет о том, что фактическая маржа может оказаться выше или ниже исходного требуемого уровня. Покупка ценных бумаг с использованием маржи позволяет клиенту получить доход от заемных средств, т.е. с помощью финансового рычага (financial leverage). Другими словами, с помощью взятых в долг денег для частичного покрытия стоимости приобретаемых ценных бумаг клиент может увеличить ожидаемую доходность своих вложений. Однако применение счета с использованием маржи сопровождается эффектом инвестиционного риска. Пример. Представим себе, что по мнению инвестора, рыночный курс акций АО в течение следующего года поднимется на 20 руб. Ожидаемая доходность в расчете на вложенные собственные средства при покупке 100 акций АО по цене 50 руб. за штуку составит 40% (20 руб. 100 акций)/(50 руб. 100 акций) = (2000/5000) при том условии, что никакие дивиденды в виде денег за этот год не поступали. Если ожидаемая доходность в расчете на вложенные средства от покупки с использованием заемных средств может, к примеру, достичь 50%, то в результате клиент может увеличить ожидаемую доходность с 40 до 50%, т.е. на 10%. Весьма вероятно, что рыночный курс анализируемой акции упадет до 20 руб. Тогда у клиента, купившего акции без привлечения заемных средств, было бы более выгодное положение, чем при покупке их с привлечением заемных средств. Надо отметить, что покупка с использованием маржи чаще всего осуществляется при полной уверенности в том, что в ближайшем будущем курс определенных ценных бумаг должен возрасти. В этом случае клиент оценивает возможности роста путем анализа внутренней и текущей норм доходности. Если же клиент приходит к выводу, что акции не имеют резерва роста, он может заняться продажей ценных бумаг «без покрытия», или «короткой продажей» (short soles). Эта операция осуществляется путем займа ценных бумаг или сертификатов на них для использования в первоначальной сделке, а затем возврата займа такими же бумагами, приобретенными в последующих сделках. При этом заемщик в ряде случаев не платит за пользование ценными бумагами никаких процентов от их стоимости. Он зарабатывает на разнице курсовой стоимости бумаг. Существуют и достаточно жесткие правила, распространяющиеся на продажи ценных бумаг «без покрытия». Например, в США комиссия по ценным бумагам и биржам постановила, что продажи ценных бумаг «без покрытия» не могут осуществляться в условиях падения рыночного курса определенных ценных бумаг, поскольку, по ее мнению, продавец, не имеющий собственных ценных бумаг, способен обострить ситуацию, вызвать панику и из этого извлечь выгоду. В связи с этим в одном из правил указано, что продажа ценных бумаг «без покрытия» должна осуществляться в условиях увеличения продажной цены (по цене, превышающей цену последней сделки) или с нулевым приростом цены (zero — plus tisk). Иначе говоря, по цене, равной цене последней сделки, но вместе с тем превышающей цену последней сделки по другой цене. Получив заявку о продаже ценных бумаг «без покрытия», брокер продавца, не имеющего «покрытия», должен занять и передать покупателю соответствующие ценные бумаги. Эти бумаги могут быть взяты как из запаса самой брокерской фирмы, так и из других инвестиционных, пенсионных и других фондов, включая отдельных инвесторов, сотрудничающих с брокерской фирмой. Возможно, брокерская фирма не сможет позаимствовать ценные бумаги в другом месте. Тогда продавец, не имеющий «покрытия», обязан будет незамедлительно возвратить долг. При продаже ценных бумаг «без покрытия» существует риск, что заемщик не возвратит долг, брокерская фирма или кредитор лишатся суммы, равной стоимости взятых взаймы ценных бумаг, участвовавших в сделке. В такой ситуации брокерскую фирму защитить от потерь сможет резервная маржа, размер которой зависит от состояния рыночного курса ценных бумаг. Для изучения использования размера резервной маржи необходимо оценить фактическую маржу в продажах «без покрытия»:  Формула (9.2) отличается от формулы (9.1) значением знаменателя. Для продаж «без покрытия» он равен текущей стоимости займа, в то время как для покупок с использованием маржи он равен текущей стоимости активов на счете клиента. Для того чтобы оценить возможность использования резервной маржи, необходимо рассмотреть ситуации, складывающиеся на рынке цепных бумаг и влияющие на их курс. Если, к примеру, курс акций возрастет по сравнению с принятой в расчетах фактической маржей текущей стоимости взятых взаймы ценных бумаг, то от клиента брокерская фирма потребует дополнительного увеличения маржи (пополнения счета деньгами или ценными бумагами). Если же курс акций не увеличится, а упадет, то фактическая маржа будет превышать ее исходный требуемой уровень, и соответственно получится счет с избыточной маржой. Продавец акций в этом случае может снять со своего счета часть денег, немногим большую, чем разница в стоимости. Может возникнуть также ситуация, при которой курс акций колеблется настолько незначительно, что в отдельные отрезки времени уровень фактической маржи оказывается выше требуемого, но ниже исходного. В данной ситуации нарушается требование к соблюдению исходного уровня маржи, поэтому счет становится ограниченным, т.е. любые операции, приводящие к уменьшению фактической маржи, на счете клиента запрещены. Таким образом, размер фактической маржи является своего рода ограничением при приобретении ценных бумаг для клиента. Рассматривая выручку от продажи «без покрытия», необходимо особо выделить случаи, когда ценные бумаги предоставляются взаем только при условии, что продавец бумаг «без покрытия» уплачивает взносы. Причем крупные институциональные инвесторы как правило договариваются с брокерской фирмой о процентном разделе прибылей от сделок, что собственно и является платой за заем, мелкие же инвесторы уплачивают взносы. В результате брокерские фирмы зарабатывают не только на комиссионных, выплачиваемых продавцом «без покрытия», но и на выручке от самой продажи. Рассмотренные выше типы заявок имеют с точки зрения клиента и непосредственно исполнителя — брокера — преимущества и недостатки. Видимо, этим можно объяснить большое разнообразие заявок и, соответственно, технологию их выполнения. Принципиальная блок-схема организации выполнения заявок на фондовой бирже рассмотрена на рис. 9.1.  В блоке 1(1') происходит формирование заявок соответственно покупателем и продавцом ценных бумаг. Блок 2 (2') предназначен для регистрации заявок соответственно на приобретение и продажу ценных бумаг. В блоке 3 (3') осуществляется анализ всех поданных заявок и состав содержащихся в них приказов. Блок 4 (4') используется для проверки возможности выполнения условий заявок с учетом ситуации, складывающейся на фондовой бирже. В блоке 5 (5') осуществляется введение заявок в биржевой торг. В блоке 6 заключаются сделки на куплю-продажу ценных бумаг. Блок 7 предназначен для сверки параметров сделки и выполнения взаиморасчетов. В блоке 8 осуществляется передача ценных бумаг брокеру и регистрация документов покупателем. Блок 8' предназначен для денежных расчетов с продавцом ценных бумаг и брокером. 9.4. Котировка ценных бумагОдной из важнейших функций фондовой биржи является информирование ее членов, юридических и физических лиц о курсах ценных бумаг, принятых к котировке (фр. coter — выставлять, букв, нумеровать), т.е. о полученных на основе анализа спроса и предложения ценах бумаг. Каждая фондовая биржа в соответствии со своим Уставом создает котировальную комиссию, основными функциями которой являются:

В состав Котировальной комиссии включаются:

Заседания Котировальной комиссии проходят в дни биржевых сессий и начинаются с объявления цен, которые были накануне. В заседаниях обязательно присутствие Председателя Комиссии, либо его заместителя, имеющих право подписи Котировального листа. При котировке цен Котировальная комиссия принимает во внимание все сделки, заключенные на бирже в течение данной биржевой сессии. При этом Комиссия самостоятельно определяет минимальные параметры сделок, учитываемые при составлении котировок, а также цены, которые никто не мог бы оспорить. Предельные цены берутся в вертикальном и горизонтальном разрезах, т.е. высшая и низшая — в течение биржевого дня, начальная — в первые минуты и заключительная цена — в конце биржевого дня. Котировальная комиссия самостоятельно определяет и максимальные отклонения цен, сделки по которым не принимаются во внимание. Председатель Котировальной комиссии или его заместитель имеют право снять котировку, предложенную другими членами комиссии, если признают, что котировка какой-либо ценной бумаги произведена неправильно, о чем немедленно сообщается в информационный канал биржи. Котировальная комиссия ведет журнал своих заседаний, в котором перечисляются сделки, положенные в основу котировки; отмечаются сделки и заявления спроса и предложения ценных бумаг из числа допущенных к котировке, которые не были положены в основу котировок, с указанием соответствующих причин; записываются решения Котировальной комиссии. Подписывается журнал Председателем Комиссии или его заместителем, ведущим заседание. Журнал может вестись в электронной форме. Результаты котировки заносятся в котировальный лист, содержащий:

Котировальный лист подписывается Председателем Комиссии или его заместителем. Информация, занесенная в Котировальный лист, подлежит публикации в биржевом бюллетене и демонстрации на табло в торговом зале не позднее следующего за котировкой цен биржевого дня. В соответствии с Правилами допуска и исключения из обращения и котировки ценных бумаг на Бирже, к котировке принимаются:

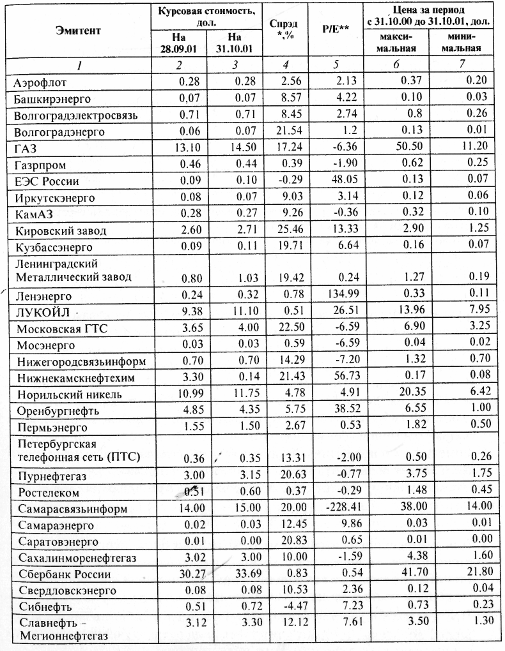

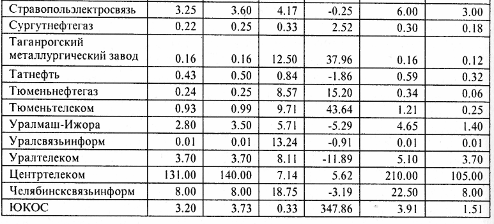

Цена, по которой совершаются сделки, называется курсом. По каждой официально котируемой на бирже ценной бумаге ежедневно устанавливается единый курс. Единый курс представляет собой единовременную оценку определенной ценной бумаги, которую Котировальная комиссия устанавливает при сопоставлении поступивших к ней к известному моменту времени поручений на покупку и продажу ценных бумаг с тем условием, что по данному курсу может быть выполнено большинство поручений. По сути, это курс, по которому удовлетворяются спрос и предложение по конкретной ценной бумаге. Наряду с котировками по единому курсу существуют и переменные котировки. По ходатайству эмитента Котировальная комиссия может разрешить для ценных бумаг с особенно большими оборотами котирование не только по единому курсу, но и текущее котирование, т.е. котирование в течение всего биржевого дня. При этом для переменного курса действуют те же принципы, что и для единого курса. По установленному курсу должны быть выполнены все следующие поручения: нелимитированные; лимитированные, соответствующие курсу; на покупку но цене выше курсовой; на продажу по цене ниже курсовой. Необходимо особо подчеркнуть, что значение биржевых котировок при осуществлении кассовых и срочных сделок на биржах различно. Например, при совершении кассовых сделок, осуществляемых в течение ближайших трех дней, цены котировок носят справочный характер и определяют возможность участия в торгах продавцов и покупателей (табл. 9.1). Результаты же срочных сделок во многом зависят от наличия достоверной информации о текущих сделках, где котировка и ликвидность ценных бумаг является одним из условий заключения опционных и фьючерских контрактов. Таблица 9.1Сравнительные индикаторы стоимости ликвидных акций в октябре 2001 г.   * Отношение разницы между лучшей котировкой на покупку и лучшей котировкой на продажу к лучшей котировке на покупку. ** Коэффициент цена/доход на акцию — отношение текущей цены акции к доходу на одну обыкновенную акцию за последний отчетный год или в приведении с учетом последнего года. Источник— «Финансовые рынки», №12/2001. В настоящее время, чтобы добиться выгодного исполнения заявки клиента, необходима информация о текущих рыночных ценах на других рынках. Для решения этой задачи в США успешно функционирует межрыночная торговая система, в которую поступает информация о ценах со всех бирж, а также от некоторых дилеров внебиржевого рынка. Она позволяет взаимодействовать находящимся в разных местах брокерам, работающим в зале, брокерам-комиссионерам, специалистам и дилерам. На мониторах компьютеров, подключенных к этой сети, высвечиваются объявленные дилерами цены покупки и продажи, которые поступают по системе CQS. Пользующиеся этой сетью брокеры, работающие в зале, специалисты и дилеры направляют по сетям связи свои заявки туда, где в этот момент они могут быть исполнены по самым выгодным ценам. К сожалению, указанная система имеет ряд недостатков, к которым следует отнести изменение цены по пожеланию дилера, а брокер, в свою очередь, не лучшим образом может выполнить приказ клиента, т.е. отправить заявку клиента не самому лучшему дилеру с точки зрения цены предложения. Краткие выводы

Рекомендуемая литература

|