Инвестиции - Колтынюк Б.А.. Удк 336 ббк 65. 26 К 61

Скачать 24.66 Mb. Скачать 24.66 Mb.

|

19.4. Наиболее типичные варианты принятия инвестиционных решенийПри оценке эффективности инвестиционных проектов следует учитывать влияние следующих факторов:

Как показал зарубежный и отечественный опыт использования динамических методов оценки эффективности инвестиционных проектов, указанные факторы могут присутствовать в самых различных ситуациях и комбинациях. Вместе с тем каждый из них требует определенного подхода к принятию соответствующих решений. Учитывая огромный объем работ по выявлению, строгому описанию и анализу всех влияющих факторов и рассмотрению их возможных комбинаций, возникающих при оценке сравнительности эффективности инвестиционных проектов, в данном параграфе пришлось ограничиться описанием наиболее типичных ситуаций принятия решений. При анализе эффективности проектов могут возникнуть следующие ситуации.

а) Т = Тсл; б) Т < Тсл, где Т — горизонт планирования использования проекта; Тсл — нормативный срок службы основного технологического оборудования, зданий и сооружений. В ситуации (а), чтобы определить интегральный экономический эффект, используют формулу (19.29) в случае распределенных в течение периода времени Т = Тсл неодинаковых объемов инвестиций Ktи неодинаковых в течение этого времени результатов Rtи затрат Зtили же формулу (19.31) в случае единовременных капитальных вложений в период t= 0 и одинаковых Rtи Зt по периодам в течение Т. В ситуации (б) необходимо прежде всего выяснить, как будут в дальнейшем использоваться не полностью самортизированные объекты проекта в момент t= Т. Если эти объекты (оборудование, здания и сооружения) не могут в дальнейшем быть использованы или проданы кому-либо, вся остаточная стоимость объектов будет потеряна, а интегральный экономический эффект рекомендуется рассчитывать по формулам (19.30) или (19.32). Если же объекты можно в дальнейшем полезно использовать или реализовать по их остаточной (или любой другой) стоимости, то интегральный экономический эффект надо определять по формуле:  где Iост — оценка стоимости объектов либо в момент Т, либо по его остаточной стоимости, либо по реализационной стоимости.

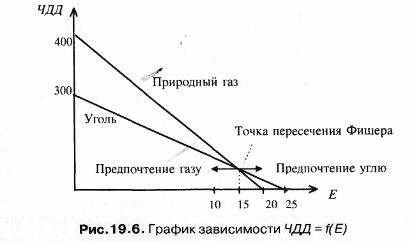

а) при одинаковых Т и одинаковых объемах капитальных вложений, б) при разных Т и одинаковых объемах капитальных вложений; в) при разных Т иразных объемах капитальных вложений; г) при равных Т и разных ставках доходности Е. В ситуации (а), принимая во внимание сроки начала и окончания проектов, а также объемы финансирования, интегральный экономический эффект рассчитывают по формулам (19.29) или (19.31), а на его основе определяет ЧДД оптимальный. В ситуации (б) без привлечения каких-либо других критериев можно принять в качестве лучшего проект с наибольшим интегральным экономическим эффектом. Для уточнения полученного результата рекомендуется рассчитать аннуитет интегрального экономического эффекта по формуле (19.21). Если максимальный аннуитет соответствует тому же проекту, который имеет наибольший интегральный эффект, то этот вариант является абсолютно лучшим. Если же максимальный аннуитет соответствует иному проекту, то абсолютно лучшего проекта не существует. В этом случае лицо, принимающее решение, может на свой страх и риск отдать предпочтение проекту либо с максимальным интегральным экономическим эффектом, получаемым за более длительный период Т, либо с максимальным аннуитетом интегрального экономического эффекта при более коротком периоде Т. В ситуации (в) абсолютно лучшим считается вариант, в котором наибольший интегральный экономический эффект соответствует проекту с минимальным периодом Т и с минимальным объемом капитальных вложений. В остальных случаях, чтобы выбрать наиболее предпочтительный, необходимо привлекать другие критерии. В ситуации (г) выбор варианта проекта зависит также и от того, какая ставка доходности Е будет принята при расчете ЧДД. Для иллюстрации сказанного покажем на рис. 19.6 точку пересечения анализируемых проектов использования топлива в котельной, в которой оба варианта инвестирования имеют одинаковый ЧДД. В экономической литературе эту точку обычно называют пересечением Фишера, по имени известного экономиста Ирвинга Фишера, проанализировавшего этот аспект инвестиционных расчетов. Если ставка дисконтирования (желаемая норма прибыли) ниже, чем в точке пересечения, преимущество имеет вариант с использованием природного газа. И наоборот, когда норма прибыли больше, чем в точке пересечения (справа от нее), эффективен вариант с использованием угля.

а) при Т = Тсл; б) при Т < Тсл; в) при одинаковых суммах годового экономического эффекта; г) при разных годовых экономических эффектах. В ситуации (а), (б) и (г) аннуитет интегрального экономического эффекта рекомендуется определять по формуле (19.31). Для ситуации (в) можно применить следующую формулу при Т < Тсл:  где Зt, Rt — затраты и результаты; I — общий объем инвестирования; Iост — остаточная стоимость объектов, входящих в проект.

а) при одинаковых Т иодинаковых объемах капитальных вложений; б) при разных Т иодинаковых объемах капитальных вложений; в) при разных Т иразных объемах капитальных вложений. В ситуации (а) проект, которому соответствует максимум аннуитета интегрального экономического эффекта, является абсолютно лучшим, поэтому выбор варианта капитальных вложений будет однозначно определенным. Аналогичное положение наблюдается в ситуации (б) при условии, что минимальный аннуитет принадлежит проекту с максимальным периодом времени Т. Если же максимальный аннуитет соответствует проекту с минимальным периодом времени Т, то для оценки его эффективности необходимо дополнительно привлечь критерий интегрального экономического эффекта. При этом лучшим будет проект, который при максимальном аннуитете обеспечивает также получение наибольшего интегрального экономического эффекта. В ситуации (в), за редким исключением, не существует однозначно лучшего проекта и необходимо проводить всесторонний анализ с привлечением других критериев. В том случае, когда анализируемые проекты обеспечивают получение одного и того же полезного результата, но имеют различные приведенные затраты, проекты можно сравнивать по критерию минимума приведенных затрат. Существуют и другие ситуации, когда для принятия решения об инвестировании проекта или выборе лучшего из определенного множества проектов приходиться иметь дело с большим числом факторов. Поэтому любой разработчик или аналитик инвестиционных проектов должен всегда помнить, что выбор предпочтительных проектов по любому принятому им критерию эффективности в огромной мере зависит от правильности тех допущений и ограничений, которые положены в основу расчетов. Стремясь найти правильное решение с точки зрения привлекательности для инвестора, необходимо особое внимание уделять неформальным (экспертным) процедурам для учета всех факторов и их взаимосвязей. |