Инвестиции - Колтынюк Б.А.. Удк 336 ббк 65. 26 К 61

Скачать 24.66 Mb. Скачать 24.66 Mb.

|

19.5. Коммерческая эффективностьКак уже отмечалось, коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. При этом должны использоваться следующие принципы:

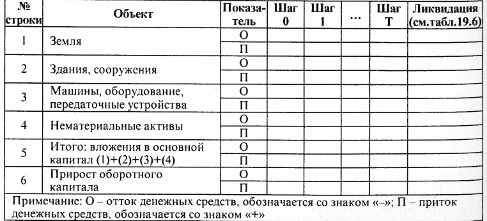

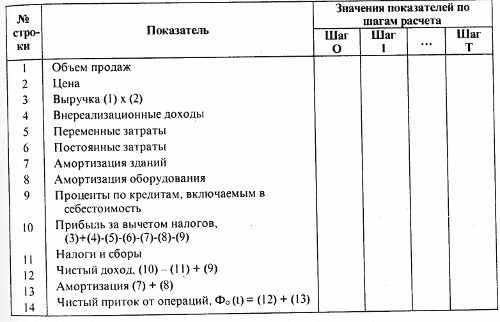

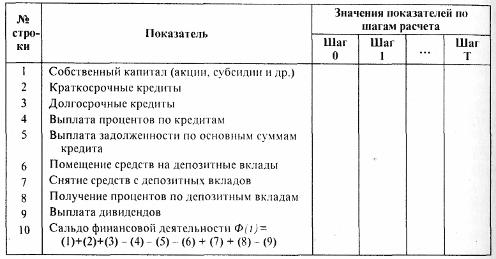

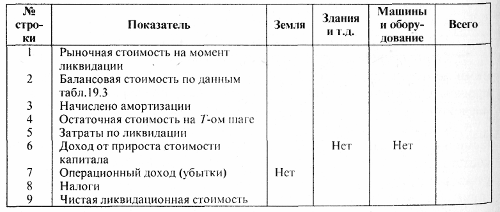

Коммерческую эффективность можно рассчитывать как для проекта в целом, так и для отдельных его участников с учетом их вкладов по показателям, рассмотренным в п. 19.3. В качестве эффекта на t-м шаге расчета Эt выступает поток реальных денег (CashFlow), сальдо притока и оттока. В каждом конкретном периоде времени (шаге расчета) — приток Пi(t) и отток Oi(t) денежных средств. Разница между ними Ф(t) — эффект на t-м шаге (является аналогом Эt= Rt - З t) или Фi = Пi(t) - Оi(t). При осуществлении проекта выделяют три вида деятельности: инвестиционную (1), операционную (2) и финансовую (3). Следовательно, потоком реальных денег Ф(1) называется разность между притоком и оттоком денежных средств от инвестиционной деятельности в каждом периоде осуществления проекта, т. е. на каждом шаге расчета: где Ф*(t) является аналогом (Rt– З*t). Сальдо реальных денег В(называется разность между притоком и оттоком денежных средств от всех трех видов деятельности на каждом шаге расчета:  Поток реальных денег от инвестиционной деятельности включает в себя оттоки и притоки, распределенные по периодам (шагам) расчета. К притокам относятся доходы (за вычетом налогов) от реализации имущества и нематериальных активов (например, при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшения оборотного капитала на всех шагах расчетного периода. Оттоки — это вложения в основные средства (на всех шагах расчетного периода), а также ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов. Кроме того, они могут быть использованы для увеличения оборотного капитала, компенсации (в конце проекта) оборотных пассивов. Показатели для оценки инвестиционной деятельности приведены в табл. 19.3. Таблица 19.3Инвестиционная деятельность по проекту Основным притоком реальных денег от операционной деятельности является выручка от реализации продукции, а также прочие внереализационные доходы. Показатели для оценки операционной деятельности приведены в табл. 19.4. Таблица 19.4Операционная деятельность по проекту К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала АО и привлеченных средств. К притоком относятся операции со средствами, внешними по отношению к ИП, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе за счет выпуска предприятием долговых ценных бумаг. К оттокам относятся затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме, независимо от того, были ли они включены в притоки), а также возможные затраты на выплату дивидендов по акциям предприятий. Поток реальных денег от финансовой деятельности на шаге t Ф(t) определяется по данным табл. 19.5. Таблица 19.5Финансовая деятельность по проекту Чистую ликвидационную стоимость объекта (чистый поток реальных денег на стадии ликвидации объекта) определяет на основании данных, приведенных в табл. 19.6. Таблица 19.6Расчет чистой ликвидационной стоимости объектов Ликвидационную стоимость при ликвидации объекта на T-м шаге (первом шаге за пределом установленного для объекта срока службы) рассчитывают следующим образом. Рыночную стоимость элементов (объектов), входящих в проект, определяют независимо, исходя из тех изменений, которые ожидаются в районе их расположения. Балансовую стоимость объекта для шага Т вычисляют как разность между первоначальными затратами (строка 2) и начисленной амортизацией (строка 3). При этом амортизацию определяют из данных табл. 19.6. Доход от прироста стоимости капитала (строка 6) относится к земле и определяется как разность между рыночной (строка 1) и балансовой (строка 4) стоимостью имущества. Операционный доход (убытки), показываемый по строке 7, относится к остальным элементам капитала, которые реализуются отдельно, т. е. строка 7 = строке 1 - (строка 4 + строка 5). Чистая ликвидационная стоимость каждого элемента представляет собой разность между рыночной ценой и налогами, которые начисляются на прирост остаточной стоимости капитала и доходы от реализации имущества, т. е. строка 9 = строка 1 - строка 8. Ликвидационная стоимость должна дисконтироваться. Объем чистой ликвидационной стоимости показывают по строке 9 в графе «Всего». Чтобы определить поток и сальдо реальных денег, которые включают значения, содержащиеся в формах 19.3-19.6, используют сальдо накопленных реальных денег В (t), которое рассчитывается по формуле:  Текущее сальдо реальных денег b(t) определяют через B(t) по формуле: Поток реальных денег вычисляют по формуле: Положительное B(t) составляет свободные денежные средства на t-м шаге. Если В(t) принимает отрицательное значение, это свидетельствует о том, что участнику проекта необходимо привлечь дополнительные средства (собственные или заемные). Решение о реализации инвестиционного проекта принимается при положительном сальдо накопленных реальных денег (табл.19.7) Таблица 19.7Показатели эффективности проекта

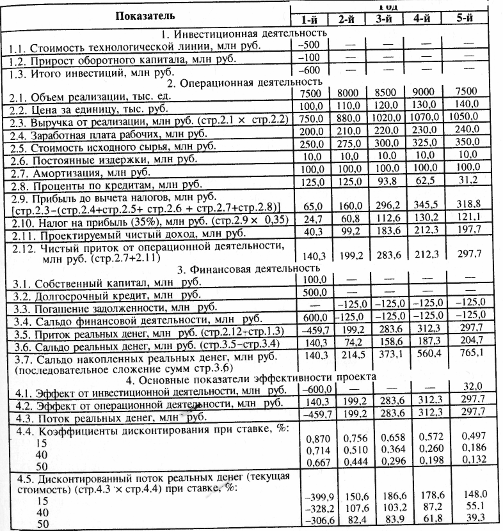

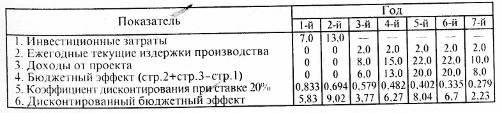

Обоснование размеров и форм участия в проектах инвесторов, сравнение вариантов проектов осуществляют с использованием показателей ЧДД, ИД, ВНД, срока окупаемости и других, и в основе которых лежит ноток реальных денег в прогнозных ценах. Чтобы определить поток реальных денег, рекомендуется использовать программные продукты (см.п.22.3). Примерная форма представления расчета денежных потоков и показателей коммерческой эффективности проекта приведена в приложении 6 (табл. П 6.9). Пример. На конфетной фабрике решено рассмотреть проект выпуска новой продукции, для чего необходимо приобрести за счет кредита банка новую технологическую линию за 500 млн руб. под 25 % годовых сроком на 5 лет. Увеличение оборотного капитала потребует 100 млн руб. В 1-й год эксплуатационные затраты на оплату труда рабочих увеличатся на 200 млн руб., а в последующие годы — на 10 млн руб. ежегодно. На приобретение исходного сырья (какао, сахара, орехов и др.) для производства новой продукции в 1-й год будет израсходовано 250 млн руб. Расходы будут увеличиваться на 25 млн руб. ежегодно. Другие ежегодные затраты составят 10 млн руб. Цена реализации (продаж) в 1-й год составит 100 тыс. руб. за единицу изделия и будет увеличиваться на 10 тыс. руб. ежегодно. Объемы реализации новой продукции в 1-й год достигнут 7500 тыс. ед., во 2-й — 8000, в 3-й — 8500, в 4-й — 9000 и в 5-й — 7500 тыс. ед. Возврат основной суммы кредита предусматривается равными долями, начиная со 2-го года. Норма дохода на капитал принимается равной 15 % годовых; налоги и другие отчисления от прибыли — 35 %. Необходимо рассчитать: эффект от инвестиционной, операционной и финансовой деятельности; поток реальных денег и их сальдо, чистую ликвидационную стоимость и сальдо накопленных реальных денег; чистый дисконтированный доход, внутреннюю норму прибыли (доходности) и уровень дисконтированной рентабельности. Чистый дисконтированный доход составит: при ставке 15 % ЧДД = (150,6 + 186,6 + 178,6 + 148,0) - 399,9 = +263,9; при ставке 40 % ЧДД = (107,6 + 103,2 + 87,2 + 55,4) - 328,2 = +25,2; при ставке 50 % ЧДД = (82,4 + 83,9 + 61,8 + 39,3) - 306,6 = -33,2. Внутренняя норма доходности: ВНД = 0,40 + (25,2 (0,50 - 0,40)) / (25,2 + 33,2) = 0,443 или 44,3. Индекс доходности составит: при ставке 15 % ИД = 263,9/399,9 = 0,66 или 66 %; при ставке 40 % ИД = 25,2/328,2 = 0,076, или 7,6 %; при ставке 50 % ИД =33,2/306,6 = - 0,108 или 10,8 %. Все необходимые расчеты выполняются в форме таблицы (цифры условные).  Сальдо реальных денег в последнем, 5-м году рассчитывают следующим образом: 297,7 - 125,0 = 172,7 + 32 = 204,7, где 32 — чистая ликвидационная стоимость. Она определена из условия, что рыночная стоимость оборудования через 5 лет эксплуатации составит (10%) 50 (500 ∙ 0,1) млн руб. Затраты на оборудование — 500 млн руб., амортизация — 500 млн руб. Тогда балансовая стоимость 500 ∙ 500 = 0. Затраты на ликвидацию (5% от рыночной стоимости) — 50 ∙ 0,05 = 2,5 млн руб. Операционный доход составит 50,0 - 2,5 = 47,5 млн руб; налоги — 47,5 ∙ 0,35 = 18 млн руб.; чистая ликвидационная стоимость 50 - 18 = 32 млн руб. Тогда эффект от инвестиционной деятельности в 5-м году равен 50 - 18 = 32 млн руб. Полученные в результате выполненных расчетов показатели эффективности инвестиционного проекта свидетельствуют о том, что при норме дохода на капитал, принятой в размере 15%, проект может быть реализован, так как ЧДД > 0, ВНД > 15% (44,3 %) и ИД > 0. 19.6. Бюджетная эффективностьБюджетная эффективность рассматривается для бюджетов различных уровней, отдельного бюджета или консолидированного. Она отражает влияние результатов реализации проекта на доходы и расходы бюджета соответствующего уровня (федерального, регионального или местного). Основным ее показателем, используемым для обоснования, в частности финансовой поддержки предусмотренных в проекте мероприятий, является бюджетный эффект Бt, определяемый как превышение доходов соответствующего бюджета Дt над расходами Рt в t-мгоду: В состав доходов (притоков) рекомендуется включать поступления в бюджет, относящиеся к осуществлению проекта: плату за пользование природными ресурсами (землей, водой и др.); доходы от лицензирования; тендеры на разведку, проектирование, строительство и эксплуатацию проекта; дивиденды по пенным бумагам, принадлежащим государству и выпущенным для финансирования проекта; налоговые поступления (включая подоходный налог с заработной платы) и рентные платежи в бюджет; таможенные пошлины и акцизы по производимым (затрачиваемым) продуктам (ресурсам); отчисления во внебюджетные фонды (пенсионный, занятости, медицинского страхования и др.). В составе расходов (оттоков) бюджета учитывают бюджетные средства, выделяемые на прямое финансирование проекта, включая безвозмездное инвестиционное кредитование, бюджетные надбавки к рыночным ценам (на топливо, энергию и т. п.). кредиты, подлежащие компенсации за счет бюджета, различные выплаты (по государственным цепным бумагам, лицам, оставшимся без работы, и т. п.) и др. При реализации ИП за счет бюджетных средств учитывается косвенный эффект, получаемый сторонними организациями и обусловленный влиянием проекта на них. Он может складываться из изменения налоговых поступлений от деятельности предприятий, выплат пособий лицам, оставшимся без работы в результате реализации ИП, выделения средств из бюджета для переселения и трудоустройства граждан. Значения притоков и оттоков бюджетных средств можно рассчитывать так же, как и суммы их дисконтированных годовых значений за период Т осуществления проекта. На их основе вычисляют ЧДД бюджета (ЧДДб). При наличии бюджетных оттоков определяются ВНД и ИД, срок окупаемости и рентабельность бюджетных средств, степень финансового участия государства (региона) в реализации проекта (отношение общих бюджетных расходов к сумме затрат по проекту). Примерная форма представления расчета денежных потоков и показателей бюджетной эффективности проекта приведена в приложении 6 (табл. П6.15). На основе данных таблицы составляются денежные потоки для определения бюджетной эффективности и рассчитываются обобщающие ее показатели. При этом для каждого уровня бюджета расчеты проводятся раздельно. Пример. Предположим, что существующая бюджетная система обеспечения административного района, скажем теплом или электроэнергией, требует реконструкции в связи с увеличением потребления. Она будет выполнена в течение двух лет. Инвестиционные затраты (стоимость земли, зданий и сооружений, оборудования, прирост оборотного капитала и др.) в 1 -м году составят 7 и во 2-м — 13 млн руб. В дополнение к ним проект включает текущие издержки производства (эксплуатационные расходы на топливо, материалы, оплату труда, обслуживание и ремонт, накладные и др.), начиная с 3-го года в сумме 2 млн руб. Доходы бюджета будут получены в виде дополнительной платы за пользование системой коммунального обеспечения (водой, теплом и т. п.), увеличения поступлений от налогов и т. д. Их сумма в 3-м году (начало эксплуатации системы) может составить 8 млрд руб.; в 4-м — 15; в 5-м и 6-м — 22; в 7-м — 10 млрд руб., после чего потребуется новая реконструкция. Для данного примера процентную ставку принимают в размере 0,20. Расчет бюджетного эффекта (млн руб) выполнен в таблице, приведенной ниже.  Таким образом, интегральный бюджетный эффект (ЧДД) составит: (3,77 + 6,27 + 8,04 + 6,7 + 2,23) - (5,83 + 9,02) = 12,16 млн руб. Следовательно, инвестиционный проект может быть рекомендован к реализации. 19.7. Общественная эффективностьОбщественная эффективность определяется на уровне народного хозяйства, отрасли, предприятия и учитывает затраты и результаты, связанные с осуществлением инвестиционных проектов, показатели которых выходят за пределы прямых финансовых интересов их участников. Сравнение различных проектов (вариантов проекта), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производят по наибольшему значению показателя интегрального народнохозяйственного эффекта, который вычисляют по формулам п. 19.3. Показатели общественной эффективности включают в себя:

Учитывают также косвенные финансовые результаты, обусловленные осуществлением проекта и связанными с ним изменениями доходов сторонних организаций и граждан, рыночной стоимостью земельных участков, зданий и иного имущества и др. Социальные, экологические, политические и иные результаты и затраты, не всегда поддающиеся стоимостной оценке, рассматривают как дополнительные показатели соответствующего уровня эффективности и учитывают в процессе принятия решения о реализации проекта и (или) о его государственной поддержке. Социальные результаты отражают вклад проекта в улучшение социальной среды и в конечном счете - повышение качества жизни людей, характеризуемое оценками:

Отдельные компоненты социальной эффективности могут иметь стоимостную оценку и отражаться в расчетах экономической эффективности проекта. К таковым, согласно Методическим рекомендациям, следует относить:

Однако следует признать, что оценка социальной эффективности весьма сложна, поэтому для нее чаще всего используют экспертный метод. Экологические результаты инвестиционного проекта могут состоять из оценок:

В затраты включают текущие и единовременные расходы без повторного счета, т.е затраты предприятий-потребителей некоторой продукции, приобретаемой ими у изготовителей — других участников проекта; амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими; все виды платежей предприятий-участников в доход государственного бюджета (налоговые платежи, экспортные и импортные пошлины); проценты по кредитам банков, включенных в число участников реализации проекта. Штрафы и другие санкции за невыполнение, например экологических санитарных норм и правил, учитывают, только если они не выделены особо в составе природоохранных и других затрат или не включены в состав результатов. При организации совместных предприятий (проектов) с участием иностранных инвесторов затраты на все виды продукции, товаров и услуг рекомендуется определять по мировым ценам. В состав результатов включают (в денежном выражении) конечные производственные результаты (выручку от реализации). Определяют также социальные и экологические результаты, рассчитанные с учетом совместного воздействия всех участников производства: на здоровье населения, социальную и экологическую обстановку. Не менее важны косвенные финансовые результаты, обусловленные изменением доходов в связи с реализацией проекта и затратами на консервацию производственных мощностей или их ликвидацию и др. При расчетах эффективности на уровне региона (отрасли) в состав результатов проекта включают: региональные (отраслевые) производственные результаты — выручку от реализации продукции, произведенной участниками проекта — предприятиями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта; социальные и экологические результаты, достигаемые в регионе (на предприятиях отрасли); косвенные финансовые результаты. Показатели и расчет общественной эффективности практически не отличаются от принципов оценки коммерческой эффективности (п. 19.5) Примерная форма представления расчета денежных потоков и показателей общественной эффективности проекта приведена в приложении 6 (табл. П 6.9). 19.8. Особенности оценки различных проектовКак было показано ранее, существуют ИП, отличающиеся не только целями, характером производства продукции и способами финансового обеспечения, но и спецификой расчетов эффективности. К ним относятся:

Рассмотрим основные положения по учету специфики проектов в расчетах их эффективности. Проекты, предусматривающие производство продукции для государственных нужд на основе государственного заказа, обеспечивают большую устойчивость рынка сбыта, но в то же время расчет за его выполнение связан с возможностями государства. Поэтому необходимо учесть это обстоятельство при оценке величины риска. Если же ИП наряду с госзаказом требует государственной поддержки, то оценка его эффективности имеет ряд особенностей.

Для достижения поставленных целей взамовыгодных соглашений необходимы вариантные расчеты, обеспечивающие нахождение приемлемого для сторон нижнего предела цены при безубыточности производства. При этом верхним пределом цены продукции, имеющейся на внутреннем или мировом рынке, является ее отпускная цена, установленная предприятиями-изготовителями или поставщиками. При всех других условиях одним из основных аргументов в пользу государственной поддержки ИП является его бюджетная эффективность. Для ее обоснования рекомендуется учесть эффект замены, заключающийся в сопоставлении приобретения продукции у предприятия, которому государство оказывает поддержку, и закупаемой на внутреннем и/или мировом рынке. Одновременно, наряду с анализом технико-экономических показателей, учитывается и разница в поступлениях в бюджет НДС, акцизов и пошлин по вариантам закупки. Интегральный эффект замены определяется как дисконтированная сумма эффектов замены по всем шагам в расчетном периоде. При анализе нескольких видов аналогичной продукции в расчет принимается тот ее вид, которому отвечает минимальный интегральный эффект. Проекты, реализуемые на действующем предприятии, осуществляются в целях:

Для оценки эффективности предполагаемых ИП используется приростный метод. Суть его состоит в том, что на основе анализа возможного инвестирования в предприятие дается оценка выгодности ИП предприятию. Как правило, этот метод применяется на предприятиях с относительно устойчивым финансовым положением. Расчет приростным методом производится аналогично ИП, реализуемым на вновь создаваемом предприятии с некоторыми отличиями. Так, например:

Проекты, реализация которых предусматривает аренду (лизинг) основных фондов. Понятия «лизинг», «аренда» давно стали постоянным атрибутом российской экономики. Вместе с тем необходимость специального отражения лизинга в расчетах эффективности возникает тогда, когда проект предусматривает:

Все указанные направления ИП на условиях лизинга возникают в связи необходимостью достижения его финансовой реализуемости и повышения коммерческой эффективности. Поэтому лизинг должен учитываться как при оценке участия в проекте, так и проекта в целом. Можно рассматривать лизинг как один из видов операционной деятельности, в которой учитываются притоки реальных денег и их оттоки в виде налогов (см. п. 14.2). Стоимость дополнительных услуг по соглашению сторон может включаться в лизинговые платежи. Это дает возможность лизингополучателю пользоваться льготами по налогообложению. Особенно это обстоятельство касается прибыли и отнесения дорогостоящих НИОКР на себестоимость продукции. Лизинг производимой продукции должен учитываться при оценке эффективности как участия в проекте, так и проекта в целом. Этот учет производится в составе исходной информации, необходимой для определения операционных затрат и на этапе завершения лизингового договора. Проекты, реализуемые на основе соглашений о разделе продукции, осуществляются с учетом схемы их финансирования (см.п.14.2.). В качестве критерия эффективности ИП рекомендуется использовать ЧДД участников соглашения. В тех случаях, когда оптимальные сроки соглашения для отдельных участников различаются, рекомендуется предусматривать дополнительные меры обеспечения срока существования ИП. Как правило не рекомендуется ограничивать доли «разделяемой продукции», т.е. достижения некоторого критического значения показателей эффективности. Существует определенный порядок оценки эффективности ИП, который включает в себя оценку эффективности производимой продукции и ее рентабельности в разрезе бюджетной, региональной и федеральной эффективности. Оценка эффективности финансовых проектов осуществляется с целью получения финансового результата. Известно, что в любом финансовом проекте участвуют две стороны: лицо (или лица), предоставляющие денежные средства (кредитор, заимодатель), и лицо (или лица), получающее денежные средства (дебитор, заемщик). Основным содержанием финансового проекта, как правило, является схема платежей от кредитора к дебитору и обратно на определенных условиях. Типичной особенностью потока платежей является представление платежей в процентной или дисконтной форме. Разработчиком финансового проекта как правило является дебитор, заинтересованный в наиболее выгодном способе получения кредита и вместе с тем в наибольшей привлекательности проекта для возможных кредиторов. Наряду с привлекательностью особое внимание уделяется надежности выполнения условий. В связи с этим в финансовом проекте может присутствовать третье лицо — гарант выполнения условий. Он может не участвовать в формировании потока платежей при их реализации в соответствии с условиями, но берет на себя обязательства по компенсации потерь дебитора при невыполнении этих условий. Результатом разработки финансового проекта является юридический документ — договор между участниками проекта. Финансовый проект может быть открытым и закрытым. В первом случае он ориентирован на широкий круг участников, согласных с объявленными условиями размещения денежных средств; во втором - на привлечение заранее определенного круга участников, с которыми заключаются односторонние или многосторонние договоры. Открытый характер финансового проекта предполагает открытость информации о проекте и его условиях, операционных затратах. Открытым типом открытых финансовых проектов является эмиссия ценных бумаг (облигаций, акций и др.). Закрытый тип финансового проекта предполагает привлечение средств, исходя из потребности и на период действия договора, из заранее определенного круга участников. Способ оценки проекта зависит от схемы кредитования. Простейшая схема заключается в получении однократного кредита в сумме, позволяющей покрыть все потребные затраты дебитора в расчетном периоде, и возврате полученной суммы вместе с процентными начислениями в конце периода. 19.9. Анализ эффективности проектовВ условиях конкурентной среды, а также в целях повышения эффективности инвестиционных проектов необходимо анализировать структуру возможных доходов и затрат, капитальных вложений, потенциальные рынки сбыта предполагаемой продукции или услуг, сроки осуществления проектов и их жизнеспособность в сравнении с другими проектами. Для решения этих задач инвесторами на стадии прединвестиционных исследований могут создаваться специальные подразделения, включающие:

Работа сформированной таким образом группы строится на основе имеющейся и формируемой информации по заранее подготовленным вопросникам. В процессе сбора и обработки информации производится отсев неприемлемой информации, включая идею проекта, а также возможности ее реализации. Обычно на стадии прединвестиционных исследований оставляют 2-3 варианта проектов для дальнейшего детального анализа и принятия окончательного решения. В течение всего периода анализа, целью которого является оценка экономической целесообразности осуществления инвестиционного проекта, инвестор проводит с группой специалистов обсуждения, направленные на выработку концепции проекта, привлекая при необходимости внешних экспертов-консультантов. Для оценки жизнеспособности проекта сравнивают варианты проекта по таким показателям, как: стоимость, сроки осуществления и сроки окупаемости. Полученная оценка должна обеспечить уверенность инвестора (заказчика) в том, что на предполагаемую к выпуску продукцию будет держаться стабильный спрос, достаточный для установления цены, необходимой не только для покрытия расходов на эксплуатацию и обслуживание объектов, но и для получения определенной нормы прибыли на вложенный капитал с учетом покрытия возможных задолженностей по кредиту. При этом срок осуществления проекта не должен превышать жизненный цикл предполагаемой продукции или услуг. Оценка жизнеспособности проекта способствует также ответу на следующие вопросы:

В качестве базы для сравнения как при наличии альтернативных вариантов, так и единственного варианта служит так называемая ситуация «без проекта». Это означает, что в случае, к примеру реконструкции предприятия, следует сравнивать показатели предполагаемого проекта с показателями действующего предприятия, а при намерении создавать новое предприятие — с ситуацией «без строительства нового предприятия». Исследования по оценке жизнеспособности проекта осуществляются в 2 этапа:

Особое место в анализе эффективности проекта принадлежит учету инфляции. Чаще всего учет этого фактора осуществляется либо путем ввода индекса инфляции, либо корректировкой ставки дисконтирования. Вместе с тем более предпочтительной является методика, основанная на корректировке всех элементов денежных потоков (объема выручки и переменных затрат). Поскольку зачастую приходится иметь дело с неоднородной инфляцией, то, естественно, правильным решением будет учет ее влияния на отдельные элементы, входящие в себестоимость продукции. С помощью учета таким образом инфляции рассчитываются новые денежные потоки, которые в итоге сравниваются между собой с помощью критерия ЧДД. Аналогично осуществляется учет риска. Как известно, риск оказывает влияние на элементы денежного потока, формирующего доходность проекта. Как показано в главе 22 (п.1), для учета фактора риска могут использоваться разные методы. Предположим, что из всех возможных методов выбран метод статистических испытаний (метод Монте-Карло). С его помощью искусственным способом по каждому проекту генерируются три возможных развития проекта: пессимистический, наиболее вероятностной и оптимистический. Затем по каждому проекту рассчитаются соответственно три величины ЧДДп, ЧДДнв, ДДопи размах вариации. Из сравниваемых вариантов проектов тот считается более рискованным, у которого размах вариации ЧДД больше. Существуют и другие методы анализа эффективности инвестиционных проектов, в основе которых лежит оценка будущей прибыли за счет внедрения (замены) принципиально нового оборудования на предприятии или увеличения объемов производства. Все они базируются на элементарных аналитических расчетах, основанных на прямом счете. Глубина анализа определяется числом рассматриваемых параметров. Краткие выводы

Рекомендуемая литература

| ||||||||||||||||||||||||||||||||||||||||||||||