|

|

Экономическая теория. Г.М.Гукасьян, и др.. Удк330 ббк 65. 01 Г93 Серия Высшее экономическое образование Об

350

Глава 16 Микроэкономические взаимоотношения экономических субъектов

>

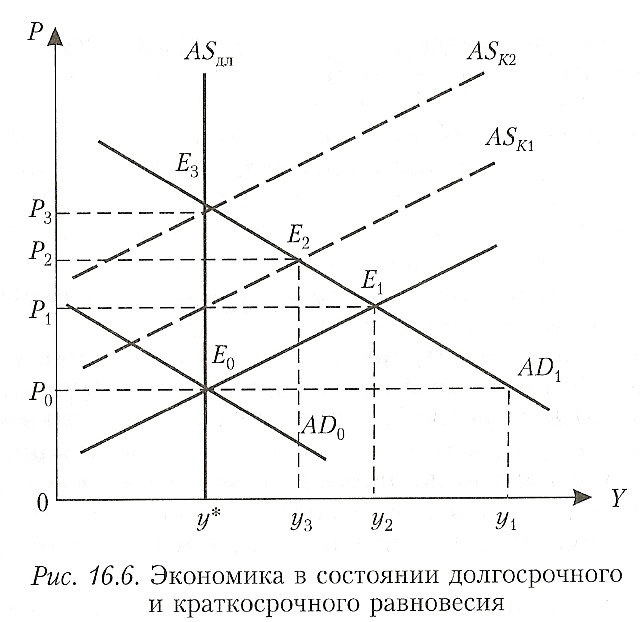

в состоянии долгосрочного и краткосрочного равновесия ( рис.16.6),

В силу каких-либо причин произошел рост СС. (↑), ADo AD1, AD1,

при РО на товарном рынке будет дефицит d > s в размере

y1> уF

Если заработная плата осталась жесткой, то на возросший спрос предприниматели стали поднимать цены (p↑) и увеличивать, объем производства (↑),

Рост цен снизил величину СС, и в точке Е1достигнуто кратсрочное равновесие, объем производства равен y2 .

В долгосрочном периоде начинается рост цен (↑) на ресурсы. Рост издержек делает невыгодным сохранение объема производства на уровне y2, Поэтому фирмы будут снижать объем производства (  ) при данном уровне цен - сдвиг КСП ASKOASк1, ) при данном уровне цен - сдвиг КСП ASKOASк1,

Объем производ ва снизится (↓),y3 < y2уровень цен возрастет (↑),р2 > р1то ка Е2- новое краткосрочное равновесие.

Если предприниматели повысят заработную плату (↑) в соответствии с ростом цен (↑), то про изойдет дальнейший рост издержек производства, что приведет к сдвигу краткосрочной КСП, сдвиги будут до тех пор, пока экономика не перейдет в состояние краткосрочного и долгосрочного равновесия.

Насколько при этом увеличатся цены (↑), от р0 до р3, зависит от эластичности спроса. Чем выше эластичность спроса, тем выше темп инфляции.

351

Часть III. Макроэкономика

Рост цен в краткосрочном периоде (от р0 к р1) зависит от эластичности краткосрочной КСП. Чем меньше эластичность СП, тем больше рост цен в краткосрочном периоде.

Для российской экономики характерны низкая эластичности. совокупного спроса и совокупного предложения в кра:rкосроч· ном периоде.

Низкая эластичность спроса предопределена тем, что инвестиционный спрос предпринимателя мало чувствителен к процен'J'ной ставке из-за неотлаженности кредитного механизма финансирования промышленных инвестиций.

Низкая эластичность совокупного предложения связана " длительной устойчивой развивающейся инфляцией.

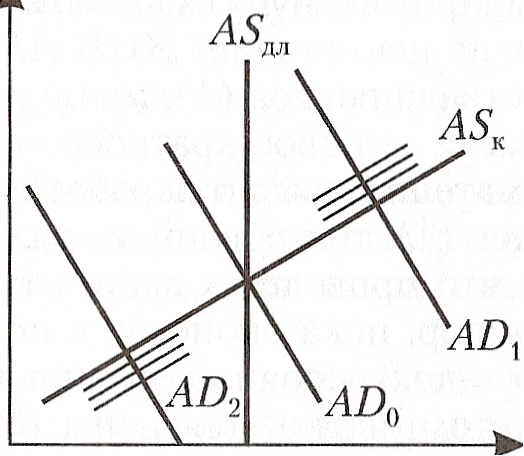

В ряде случаев, когда СС практически неэластичен, экономика страны при росте СС может попасть в инфляционную ловушку, т. е. ситуацию, при которой внутренние рыночные силы способны привести экономику к состоянию устойчивого долгосрочного равновесия, при котором цены практически стабилизируются. Совокупный спрос практически параллелен совокупному предложению в долгосрочном периоде (рис. 16.7).

Сдвиги кривой СП не ведут к росту цен, в этой ситуации для восстановления долгосрочного равновесия необходимо вмешательство государства (рестракционная политика), направленное на сокращение СС . ADj =>ADo.

В противоположной ситуации, когда нарушение равновесия вызвано сокращением совокупного спроса (ADo=> AD2), при неэластичности СС может возникнуть дефляционная ловушка, Bbrражающаяся в том, что уровень цен будет падать, но при этом в экономике будет наблюдаться низкая занятость. В ситуацци дефляционной ловушки государство вводит стимулирование C1C дО возвращения его в равновесное состояние.

Рис. 16.7. Инфляционная ловушка

352

Глава 16 Микроэкономические взаимоотношения экономических субъектов

16.2. РЫНОК ФИНАНСОВЫХ АКТИВОВ

16.2.1. Функция предложения денег и факторы, ее определяющие. Тактические цели денежно-кредитной политики и виды кривой предложения денег

IIредложение денег - находящаяся в обращении денежная масса, т. е. все те деньги, которые покинули банковскую систему нlаходятся на руках и счетах публики.

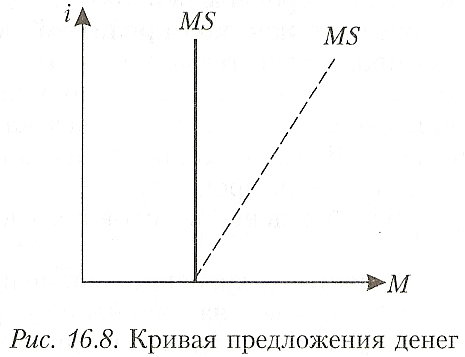

В краткосрочном периоде величина денежной массы в стране, Т. е. предложение денег есть величина фиксированная. В этой связи кривая предложения денег характеризующая зависимость предложения денег от ставки процоцента, есть вертикальная прямая

Кривая предложения денег краткосрочного периода

В ряде случаев, когда наблюдается чувствительность публики колебаниям номинальной процентной ставки, а также когда коммерческие банки реагируют на изменение ставки процента, кривая предложения денег может быть возрастающей функцией, но вероятность наступления этого события невелика.

В долгосрочном периоде форма кривой предложения денег, характеризующая зависимость объема денежной массы в стране от цены денег (процентной ставки), зависит от тактических целей Центрального банка (ЦБ).

Тактические цели ЦБ характеризуют намерения банка каким – либо образом реагировать на изменение спроса на деньги.

1. Кривая предложения денег в условиях жесткой политики

(рис. 16.9).

353

Часть III. Макроэкономика

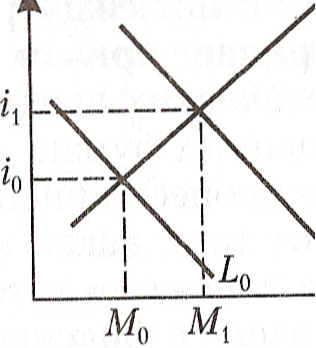

Если тактической целью ЦБ является сохранение неизменности денежной массы (М) при изменении спроса на деньги, то кривая предложения денег в долгосрочном периоде будет вертикальна. В данном случае говорится о жесткой кредитной политике.

Такая политика про водится тогда, когда ЦБ считает, что изменение спроса на деньги связано с изменением уровня цен (р↑) и для сдерживания инфляции необходимо держать неизменный денежной массы. В результате рост спроса на деньги предопределит увеличение ставки процента.

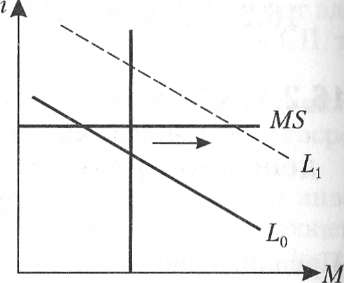

2. Кривая предложения денег в условиях гибкой политики

(рис. 16.10)

Если целью ЦБ является сохранение неиз

енной цены денег (ставки процента i), то в ответ на изменение \спроса на деньги банк будет изменять предложение денег. В данном случае кривая предложения денег в долгосрочном периоде будет горизонтальна. в такой ситуации ЦБ проводит гибкую политику.

Данная политика имеет место в том случае, если правительство считает, что рост спроса на деньги связан с инвестиционной программой, направленной на рост реального национального дохода, и для того, чтобы подъем экономики продолжался, необходимо поддерживать неизменной низкую ставку процента.

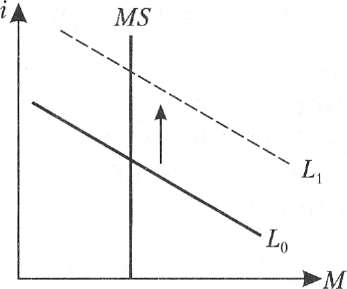

3. Кривая предложения денег в условиях промежуточной политики (рис. 16.11).

Если тактической целью ЦБ является сохранение определенных темпов роста денежной массы в ответ на изменение спроса на деньги, то ЦБ при увеличении спроса на деньги увеличивает денежную массу, но в меньшей мере, чем это необходимо для поддержания неизменной ставки процента.

В этом случае кривая предложения денег в долгосрочном периоде будет иметь положительный наклон. Эта политика носит

354

Глава 16 Микроэкономические взаимоотношения экономических субъектов

Рис. 16.11кривая прдложения денег в условиях промежуточнои политики

название «промежутоная» и может быть применена в том случае, если изменение проса на деньги порождается изменением скорости обращения денег и ростом национального дохода.

Изменить денежную массу в стране ЦБ может либо путем изменения денежной базы, что является действием предпочтительным, либо в результате воздействия на величину денежного мультипликатора.

Основными инструментами влияния на денежную массу является

проведение операций на открытом рынке (продажа-покупка ценных бумar). Если ЦБ продает ценные бумаги, то он уменьшает денежную массу;

эмиссия наличных денег;

воздеиствие на денежныи мультипликатор через изменение

учетной ставки и нормы обязательных резервов.

16.2.2. Эволюция теорий спроса на деньги.

Функция спроса на деньги и ее модификация

Под спросом на деньги понимается стремление публики, фирм, государства сохранить часть активов в ликвидной форме или в форме денежных запасов. Спрос на деньги вытекает из двух функций:

средства обращения (спрос для использования денег в раз-

личных сделках);

средства сохранения богатства,

Существует несколько концепций, по-разному трактующих спрос на деньги.

355

Часть III. Макроэкономика

Сторонники классической теории связывали спрос на деньги с тем, что деньги необходимы для покупки товаров и услуг в будущем и что такая потребность возникает в связи с временным разрывом между получением денег и их расходованием. Согласно данной концепции спрос на деньги определяется из формулы количественной теории:

M V=PY. V=PY.

Если денежную массу заменить на Md- величину спроса на деньги, то получим, что спрос на номинальное количество денег будет равен

Md=PY/V.

Отсюда спрос на деньги зависит от:

абсолютного уровня цен;

объема производства;

скорости обращения денег, которая, в свою очередь, предопределяется величиной ставки процента.

Спрос на деньги может бы ь выражен также формулой:

Md=L =kpy,

где k - коэффициент, характерзующий наличность, остающуюся в среднем за период на руках у пулики в форме кассовых остатков.

Коэффициент kесть величина, обратная скорости обращения денег (k = 1/V).

Таким образом, спрос на номинальное количество денег может быть представлен

L = 1/V хру,

а спрос на реальные кассовые остатки равен

Md/p = 1/Vy.

В данных концепциях представлена трактовка трансационного спроса на деньги, являющегося функцией от дохода

Lтp =Lтp (у+).

Кейнсианская концепция спроса на деньги наряду с трансакционным спросом выделяет спекулятивный спрос на деньги. Разделяя позицию классиков о формировании трансакционного спроса .--на деньги, Кейнс выделил два мотива в составе данного спроса:

спрос на деньги для сделок запланированного характера;

спрос на деньги для совершения незапланированных сделок

(мотив предосторожности).

356

Глава 16 Микроэкономические взаимоотношения экономических субъектов

И.з функции денег как средства сбережения, Кейнс выводит спекулятивный спрос

Сбережения (S) могут распадаться на прирост:

облигаций ( ); );

денег ( ); );

то есть S = ( ) )

Решая вопрос о спросе на деньги как средстве обращения, публика определяет наиболее выгодную альтернативу:

купить облигации и получать доход в виде процента;

оставит сбережения в денежной форме, которая является абсолютно ликвидной, но не приносит дохода.

Именно хранение части портфеля активов в виде денег для приобретения облигаций Кейнс назвал спекулятивным спросом.

Снекулятивный спрос отражает обратную связь между величиной спроса на деньги и нормой ссудного процента:

Md=L(y+, i_)

Спекулятивный спрос связан с функцией сохранения ценностей. За это субъект должен заплатить потерей дохода от альтернативных видов имущества. Поэтому спрос на деньги, как имущества, обратно пропорционален доходности ценных бумаг.

Сумма, за которую можно купить новую облигацию, обеспечивающую такой доход, как ранее выпущенная, можно определить

В =iн Bн/i,

где Bн - номинальная стоимость облигации; i - твердый процент, выплачиваемый на облигацию;i- текущая ставка процента, характеризующая доходность вновь выпускаемой облигации; В – текущий рыночный курс ранее выпущенной облигации. - твердый процент, выплачиваемый на облигацию;i- текущая ставка процента, характеризующая доходность вновь выпускаемой облигации; В – текущий рыночный курс ранее выпущенной облигации.

Тогда рыночный курс в будущем будет равен

(ели ie > i, то ожидаемые потери примут вид:

Эту потерю экономический субъект сопоставляет с гарантированным доходом на облигацию и сохраняет ее до тех пор пока iн Bн ≥ iн Bн/i-iн Bн/iе или 1≥1/i – 1/ie ю

Величина ставки процента, при которой неравенство превращается в равенство, называется критической процентной ставкой (ik) и выражается: ik= ie/(1 + iе).·

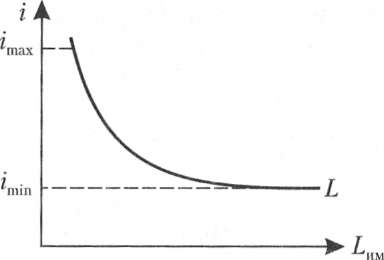

Спрос на деныи как имущество (рис. 16.12):

Lим= Li(iтax- i).

357

Часть III. Макроэкономика

Рис. 16.12. Спрос на деньги как имущество

Совокупный спрос на деньги равен сумме трансакционного

спроса (Lтр) и спекулятивного спроса (Lспек) (рис. 16.13):

Таким образом, величина спроса на деньги зависит от:

дохода (прямая зависимость - трансакционный спрос); процентной ставки (обратная зависимость - спекулятивный спрос);

k - величины обратной скорости обращения денег и функция спроса на деньги может быть представлена:

M/P=L (у, i, ер),

где Ср - средние затраты на обращение других форм богатств в де· ньги.

где Ср — средние затраты на обращение других форм богатств в деньги.

Иной концепции придерживаются монетаристы, . считающиu что экономические субъекты формируют такой состав портфеЮI своих активов, который позволяет при данном объеме совокупных активов максимально удовлетворять полезность от владеющих имуществом, т. е. спрос на деньги рассматривается как оптимизация портфеля активов.

В состав порт,феля включаются облигации, акции, деньги. Задача состоит в оптимизации структуры активов при каждом их данном объеме, чтобы обеспечить желаемый уровень дохода при минимальном риске

358

Глава 16 Микроэкономические взаимоотношения экономических субъектов

r* =

где r - желаемый уровень доходности; ά- доля активов данного вида, - желаемый уровень доходности; ά- доля активов данного вида,

r -оходность данного вида. -оходность данного вида.

R(риск) определяется как вероятность отклонения дохода от ожидаемого дохода. Отсюда функция спроса на деньги может быть, выражена:

L= f (rB, rAПе, W),

где rB - доходность облигаций; rA- доходность акций; пе - доход денег, равный темпу инфляции; W - общий объем активов.

Своеобразие монетаристской концепции состоит в том, что они считают, что деньги являются наихудшим видом активов, доходность по которым определяется ожидаемым темпом инфляции, который может быть отрицательным, объясняют спрос на деньги, при носящий доход, т. е. рассматривают агрегаты М2, М3, не объясняя специфику М1 |

|

|

Скачать 9.75 Mb.

Скачать 9.75 Mb.