|

Экономическая теория. Г.М.Гукасьян, и др.. Удк330 ббк 65. 01 Г93 Серия Высшее экономическое образование Об

333

Часть III. Макроэкономика

Выбор потребителя наталкивается на бюджетные ограничения дохода, определяемые совокупным доходом (1).

Изменение ставки процента (r) приводит к изменению дохода от имущества rW Если ставка процента растет (r↑), то увеличивается и доходность от имущества (rW↑). Имея больше доход от имущества, экономические субъекты будут меньше работать, увеличивая свое свободное время.

В условиях эндогенного дохода по мере роста процентной ставки (r↑) меняется величина дохода и в первом, и во втором периодах (У1и У2).

Экономическйе субъекты переходят на более высокую кривую безразличия, где их доход возрастает (у↑). В этом ситуации при росте ставки процента (r↑) поворота линии межвременного бюджетного ограничения нет. Угол наклона линии межвремен ного бюджетного ограничения меняется одновременно с увеличением дохода. Однако поскольку, согласно модели И. Фишера, эффект дохода не является ярко выраженным, то субъекты перемещаются вдоль той же самой кривой безразличия. В данном случае имеет место только эффект замены, предполагающий снижение потребления в первом периоде при росте его во втором.

Такой подход приводит неоклассиков к выводу о том, что существует обратная зависимость потребления от изменения процентной ставки в первом периоде.

Функция потребления является убывающей функцией от ставки процента и имеет вид:

С = СО + YV- Сrrх,

где С - потребление в текущем периоде; СО - автономное потребление, не зависящее ни от дохода, ни от ставки процента; Сr,- показатель, характеризующий, на сколько единиц сократится (возрастет) потребление при увеличении (уменьшении) ставки процента на одну единицу; YV- располагаемый доход.

15.2. ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ФИРМ

15.2.1. Поведение фирм при формировании

автономных инвестиций

В макроэкономической теории существуют несколько концел ций принят ия инвестиционных решений, касающихся автономных инвестиций.

334

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

Согласно неоклассической теории фирма в условиях совершенной конкуренции и состояния равновесия доводит объем капитала до такой величины, когда предельный продукт капитала (МРК) будет равен реальным издержкам по использованию капитала,

V1сходя из данных посылок, выделяются две группы фирм:

фирмы, выпускающие продукцию и берущие капитал в аренду;

фирмы, владеющие капиталом и сдающие его в аренду.

Фирм, берущих капитал в аренду, будет интересовать:

арендная плата по использованию капитала (R);

продажная цена выпускаемой продукции (РТ);

реальные издержки (RC) по пользованию арендой RC =

=R/PТ

Поскольку результат от использования дополнительной единицы капитала выражается в предельном продукте капитала, то фирма при принятии решений о расширении производства и максимизации прибыли сравнивает МРКи RC. Арендуемый капитал увеличивается, если МРК> RCи прекращается инвестирование при МРК < RC.

Для собственника капитала арендная плата (R) - доход.

Собственники капитала сравнивают свой доход (R) с издержками по владению (СI), которые в свою очередь равны:

СI = dPк+ iPк- ΔP

Где d _- норма амортизации; Pк - цена при обретения единицы капитала; dPк--потери в результате износа оборудования; i - номинальная ставка процента; iPK- альтернативные издержки, связанные с отвлечением денежной суммы (РК) на при обретение капитала, т. е. недополученный доход по процентной ставке (или издержки по процентам);  Р Р - ожидаемое изменение цены капитала, - ожидаемое изменение цены капитала,

Проделав несложные преобразования, получим:

СI /Pk =d+r,

Разница между предельрным продуктом капитала (МРК)и издержками по владению капиталом является для владельцев капитала стимулами для осуществления инвестиций:

[МРК -(r+d)] > О.

В данном случае функцию автономных инвестиций можно

представить:

Iа = β[MPK -(r+d)],

где  - коэффициент, характеризующий чувствительность предпринимателей к инвестиционным стимулам. - коэффициент, характеризующий чувствительность предпринимателей к инвестиционным стимулам.

335

Часть III. Макроэкономика

Другой теорией принятия инвестиционных решений является теория предельной эффективности капитала, которая относится к кейнсианской школе.

Кейнс вводит в экономическую теорию две гипотезы, в соответствии с которыми характеризуется инвестиционный спрос:

инвестиционный спрос не тождествен спросу на капитал;

инвестиционный спрос определяется стимулами для инвестирования.

Формирование автономных инвестиций определяется двумя

основными показателями:

предельной эффективностью капитала;

Под предельной эффективностью капитала понимается та норма дисконтирования, при которой ожидаемая доходность от инвестиционных вложений будет равна восстановительной стоимости капитала. Данное утверждение представлено в следующем виде:

КСВ

где КСВ - стоимость воспроизводства; П1, П2 + ... + ПТ - доходы в соответствующем году; r - норма дисконта.

Предельная эффективность капитала будет отражать ту норму дисконта (r*), при которой неравенство превращается в равенство.

Для принятия решений об инвестировании предприниматель сравнивает предельную эффективность капитала со сложившейся на рынке процентной ставкой.

Результат сравнения служит руководством к принятию решений:

1) если ставка про цента (i) больше предельной эффективности капитала (r*), то предпринимателю целесообразно продавать производственные мощности (отрицательные инвестиции);

2) если 1 < r*, то фирме выгодно делать инвестиции.

Разрыв между п

едельной эффективностью капитала и процентной ставкой образует стимулы к инвестированию. Пр

м

функция инвестиции представлена формулой:

Ia=a(r* - r),

где а - коэффициент чувствительности предпринимателей к

нвести-

ционным стимулам.

Специфика данной функции состоит в том, что она:

336

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

по процентной ставке малоэластична, поскольку в определенных интервалах, несмотря на наличие стимулов к инвестированию, фирмы не стремятся увеличивать объем инвестиции, так как ставка процента недостаточно упала, чтобы был экономически выгодным переход к следующему по рангу проекту.

неустойчива, что объясняется тем, что предельная эффективность капитала есть субъективный показатель, отражающий оценки фирм в отношении будущей доходности инвестиций.

15.2.2. оптимальный запас капитала.

Принцип акселератора в формировании индуцированных инвестиций

Фирмы, принимая решения об инвестировании, определяют, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая производственная функция наиболее оптимально будет отражать зависимость между вложенным капиталом и ожидаемым объемом выпуска.

Варианты принятия решений фирмами зависят:

от первоначального запаса капитала;

определение его оптимального размера.

В случае полнorо отсутствия запаса капитала фирма оказывается перед выбором:

инвестировать имеющиеся ресурсы в производственное оборудование и завтра осуществить выпуск продукции

[F (К)],или

одолжить ресурсы и завтра получить доход К (1+ r).

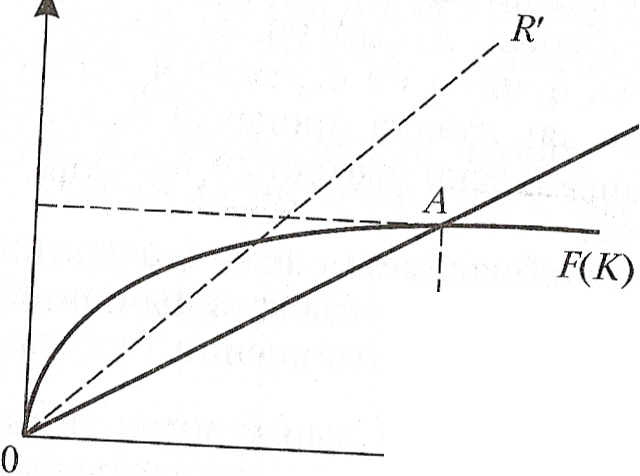

Данная ситуация представлена на графике (рис. 15.2). Оптимизация инвстирования при отсутствии запаса капитала

OR - альтернативная стоимость инвестиций.

OF (K) - производственная функция.

Нa участке ОА ценность выпуска превышает затраты, техно- логия производительна, инвестиции имеют смысл.

(·) А _ критическая точка, прибыль равна нулю.

Если процентная ставка растет (r↑), то угол наклона OR меняется (см. OR'), область производительных инвестиций сокращается.

337

Часть III. Макроэкономика

Капитальный запас

Рис. 15.2. Оптимизация инвестирования при отсутствии запаса капитала

Отдача от инвестирования капитала:

Отд. = F(K)/(1+r)-K,

где Отд. - отдача от инвестирования; F(К)/1+r - настоящая ценность завтрашнего выпуска; К - сегодняшние инвестиции.

II. В случае наличия первоначального запаса запас капитала в будущем может отличаться от накопленного запаса на величину вновь инвестированного каПитала (I); долю амортизационных отчислений (d). Формально данная зависимость может быть представлена:

К2 =К1+ 1 -dК1,

где К2- новый запас; К]- старый запас; 1 - валовые инвестиции; dK1- амортизационные отчисления.

Отсюда: К2= (1 - d) К1+ 1 .

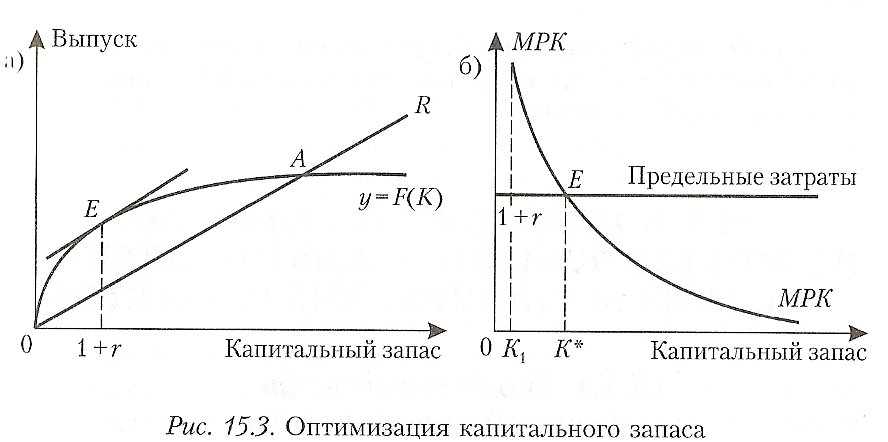

Оптимальный объем капитала (К*) - объем, при котором максимизируется прибыль в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

При этом предельный продукт капитала представляет собой

прирост выпуска при использовании в Производстве дополнительной единицы капитала и задается наклоном производственной функции: MRК = ΔY/ΔК

Величина выпуска, который может быть про изведен, описываeтcя производственной функцией у = F(К). Если инвестирование осуществляется за счет ресурсов, которые могли бы быть вложены в приобретение финансовых активов, то альтернативные затраты будут равны (1 +r).

Если инвесторы используют займы, то предеЛЬные затраты инвестирования также будут равны (1 +r).

338

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

Графически изложенные постулаты представлены на рис. 15.3.

( • ) Е- равновесное состояни , при этом предельный продукт капитала (МРК) paвен предельным затратам 1 +r.

Оптимальный запас капитала (К*) будет равен такой величине, при которой расстояние между кривыми F(К) и OR будет наи большим.

Разница между величинами фактического запаса (К) и оптимального (К*) создает стимулы к инвестированию, при равенстве К = К* фирма не будет осуществлять инвестиций.

Зависимость между инвестициями (I), фактическим (К) и опти мальным (К*) запасами выражается в следующем виде:

I= (K*-K) (K*-K)

где - гибкий акселератор, О < < 1,

Показатель коэффициент чувствительности предпринимательской деятельности по поводу стремления к ликвидации разницы между желаемыми и деиствительными величинами капитала в каждый период времени. Этот показатель характеризует скорость корректировки капитала до величины оптимального у ровня.

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска.

Если рассматривать развитие данных процессов в динамике, получим:

Iинд= (уt- у ), ),

где Iинд - индуцированные инвестиции; уtи у - значения ВНП в сооствующие периоды; - акселератор, характеризующий величину прироста инвестиций при изменении реального объема производства на дополнительную единицу.

339

Часть III. Макроэкономика

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

15.3.ВОЗДЕЙСТВИЕ ГОСУДАРСТВА

НА ПОТРЕБИТЕЛЬСКИЕ И ИНВЕСТИЦИОННЫЕ РЕШЕНИЯ ЭКОНОМИЧЕСКИХ СУБЪЕКТОВ

15.3.1. Бюджетный дефицит

и государственный долг

Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным источником государственных доходов являются различные виды налогов.

налоги на доходы (налог на доходы физических лиц, единый социальный налог, налог на доходы юридических лиц). Налоги на расходы (акциз, импортный тариф).

налоги на собственность (налоги на наследство, на дома и строения, сельскохозяйственные угодья и землю).

налоги могут быть разделены на прямые, которыми облагаются индивидуумы и фирмы, и косвенные: налоги на продажу товаров и услуг.

неналоговые поступления представляют собой преимущественно прибыли государственных предприятий.

Доходы правительства зависят от величины национального дохода и ставки налогообложения. Данная зависимость может быть представлена:

T=tу  у, у,

где t - налоговая ставка.с позиции кейнсианцев сокращение налоговой ставки ведет к сокращению доходнои ставки. лассики утверждают, что

рост налоговой ставки приводит к увеличению налоговых поступлений.

Государственные расходы можно разделить на 4 направления:

правительственные закупки товаров и услуг;

государственные инвестиции;

трансферты частному сектору;

проценты по государственным долгам.

Ситуация, когда доходы государства превышают расходы, называется профИцитом бюджета.

340

Глава 15 Микроэкономические основы макроэкономики. Поведенческие функции

Состояние экономики, когда расходы государства превышают доходы, отражает дефицит бюджета. Существует четыре основных способа финансирования бюджетного дефицита

• путем увеличения количества денег высокой эффективности;

путем увеличения количества облигаций казначейства у населения;

при помощи расходования валютных резервов ЦБ;

посредством продажи государственных активов.

Гели у казначейства (Министерства финансов) не хватает денег, то оно выпускает на соответствующую сумму ценные бумаги и продает их Центральному банку, что в конечном счете, означает эмиссию денег и увеличение денежной массы. Если Центраьный банк напрямую не покупает эмитированные бумаги у казначейства, то он скупает у населения купленные им казначейские бумаги.

Государство выпускает ценные бумаги (облигации) и продает их частным лицам, что представляет долговое финансирование и дефицита бюджета, которое проявляется в том, что: 1) количество денег в обращении не увеличивается; 2) средства, взятые в долг у частных лиц, подлежат возврату.

Государственный долг представляет общий размер задолженности государства владельцам государственных ценных бумаг, который равен сумме накопленных в прошлом бюджетных дефицитов за вычетом бюджетных избытков.

Количественная взаимосвязь между дефицитом и государственным долго может быть представлена:

PBD =  + + +E +E = = + +

где Р- уровень цен; ВD- реальная величина дефицита государственно бюджета;  – объемом продаж государственных бумаг Центральному банку; - объем продаж государственных ценных бумаг частному сектору; – объемом продаж государственных бумаг Центральному банку; - объем продаж государственных ценных бумаг частному сектору;  - объем продаж государственных ценных бумаг, не связанных с распродажей государственных активов; E – обменный курс, выраженный в единицах отечественной валюты за единицу иностранной; - изменение объема валютных резервов, связанное с финансированием дефицита бюджета; ΔН- денежная база; ΔА- объем проданных активов государства. - объем продаж государственных ценных бумаг, не связанных с распродажей государственных активов; E – обменный курс, выраженный в единицах отечественной валюты за единицу иностранной; - изменение объема валютных резервов, связанное с финансированием дефицита бюджета; ΔН- денежная база; ΔА- объем проданных активов государства.

Бюджетный дефицит может быть пред ставлен в различных видах.

Исходным считается общий дефицит, который складывается из первичного дефицита и процентных выплат по государственному долгу.

|

|

|

Скачать 9.75 Mb.

Скачать 9.75 Mb.