управление затратами. Управление затратами на предприятии на примере ооо Би фит

Скачать 230.57 Kb. Скачать 230.57 Kb.

|

|

2.3 Оценка эффективности процесса управления затратами ООО «БИ ФИТ» Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой - источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами на начало и конец периода. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Вертикальный анализ показывает структуру средств предприятия и их источников. Для наглядности сведем данные по суммам, удельному весу и темпам роста статей баланса в таблицу 4. Расчет произведем по формам бухгалтерской отчетности и о финансовых результатах (Приложения 1-2). Материал таблицы 6 показывает, что величина валюты баланса ООО «БИ ФИТ» за анализируемый период увеличилась. По сравнению с 2020 годом валюта баланса увеличилась на 24%, что в абсолютном выражении составило 258 тыс. руб. Таким образом, в отчетном периоде валюта баланса составила 1350 тыс. руб. Проанализируем изменение структуры баланса. При анализе бухгалтерского баланса за 2020-2021 гг. можно отметить положительную тенденцию к росту оборотных активов. За 2020 г. величина дебиторской задолженности существенно снизилась (с 111 до 20 тыс.руб.), одновременно произошло увеличение величины запасов (с 334 до 646 тыс.руб.). Величина краткосрочных обязательств снизилась с 676 до 597 тыс.руб. при увеличении суммы нераспределенной прибыли (с 366 до 703 тыс.руб.) и неизменной суммы уставного капитала (50 тыс.руб.). Таблица 6 – Горизонтальный и вертикальный анализ актива и пассива бухгалтерского баланса ООО «БИ ФИТ»

В структуре пассива баланса произошли изменения – доля нераспределенной прибыли за 2021 г. увеличилась с 33 до 52% при снижении доли краткосрочной кредиторской задолженности с 29 до 25% и доли заемных средств – с 33 до 19%. уставного капитала снизилась незначительно – с 5 до 4%. Это в целом можно назвать положительной тенденцией, так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия. Представим структуру баланса на начало и конец 2021 года графически на рисунках 2 и 3.  Рисунок 2 – Источники формирования имущества 000 «БИ ФИТ» на начало 2021 г.  Рисунок 3 – Источники формирования имущества 000 «БИ ФИТ» на конец 2021 г. Материал таблицы 7 показывает, что коэффициенты оборачиваемости активов, оборотных средств и кредиторской задолженности снизились за рассматриваемый период: если в 2020 году коэффициент оборачиваемости активов составлял 2,1, то в 2021 году – 1,2, коэффициент оборачиваемости оборотных средств и запасов в 2020 году составляли 3,3 и 5,2, соответственно, то в 2016 году их значения равны 1,8, значение коэффициента оборачиваемости кредиторской задолженности снизилось за рассматриваемый период с 7 до 4,9. Стоит отметить значительный рост коэффициента оборачиваемости дебиторской задолженности – с 20,2 до 82,7. Таблица 7 – Расчет и динамика показателей оборачиваемости ООО «БИ ФИТ»

Кроме коэффициентов оборачиваемости рассмотрим изменение продолжительности одного оборота в днях. Так, продолжительность оборота активов характеризует время, в течение которого деньги, вложенные в один из видов активов, возвращаются в денежную наличность в результате реализации продукции. Продолжительность оборота активов, оборотных средств, запасов и кредиторской задолженности увеличилась – причем наибольшее увеличение наблюдается в отношении запасов: на 133,2 дн. – до 204 дн. в 2021 году. Снижение продолжительности одного оборота произошло лишь в отношении дебиторской задолженности – на 13,7 дн. – с 18,1 до 4,4 дн. Рассмотрим продолжительность финансового цикла предприятия, который рассчитывается для анализа оборачиваемости денежных средств. Из материала табл.4 видно, что продолжительность финансового цикла значительно увеличилась – в 3,6 раз или на 96,4 дн. – с 36,9 до 133,3 дн. Однако при этом на 119,5 дн. увеличилась продолжительность операционного цикла – с 88,9 до 208,4 дн. Анализ рентабельности предприятия ООО «БИ ФИТ» Рентабельность – показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль. Рассчитаем экономическую рентабельность или рентабельность активов: Рентабельность инвестиций:  Рентабельность собственного капитала: Рентабельность производства:  Среднегодовые показатели вычислим как среднеарифметическое между значениями на начало и конец 2021 года. Анализ финансовой устойчивости Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяют основное внимание. Проведем анализ финансовой устойчивости предприятия при помощи абсолютных показателей в таблице 8. Таблица 8 – Абсолютные показатели финансовой устойчивости

Материал таблицы 8 показывает, что на конец 2021 г. общая величина основных источников средств у ООО «БИ ФИТ» составила 930 тыс. руб., что на 258 тыс. руб. больше, чем на начало 2021 г. Общая сумма запасов за 2021 г. увеличилась на 312 тыс. руб. – с 334 до 646 тыс. руб. В итоге, в 2021 г. наблюдался недостаток собственных оборотных средств (-313 тыс. руб.) и недостаток долгосрочных заѐмных источников покрытия запасов (-313. руб.) при излишке общей величины основных источников финансирования запасов, который на конец 2021 г. составил 284 тыс. руб. Подобная ситуация наблюдалась и на начало 2016 г. Следовательно, исходя из классификации финансовых ситуаций по степени их устойчивости, можно сделать вывод о том, что в 2021 г. финансовое состояние ООО «БИ ФИТ» являлось неустойчивым и сопровождалось нарушением платежеспособности, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и ускорение оборачиваемости запасов. Анализ платежеспособности и ликвидности Оценка платежеспособности ООО «БИ ФИТ» будет осуществлять на основе характеристики ликвидности текущих активов, которая показывает временной период, необходимый для их превращения в денежную наличность. От степени ликвидности баланса зависит платежеспособность организации. Проверим, является ли баланс ООО «БИ ФИТ» абсолютно ликвидным. Сведем в таблицу все группы актива и пассива в зависимости от степени ликвидности (таблица 9). Материал таблицы 9 показывает, что первое и второе неравенства на конец 2016 г. не выполняются: А1≤П1 – наиболее срочные обязательства превышают наиболее ликвидные активы на начало 2016 г. в 1,55 раз, на конец 2016 г. – в 1,7 раз. А2≤П2 – краткосрочные обязательства превышают быстрореализуемые активы на начало 2016 г. в 3,2 раз, на конец 2016 г. – почти в 13 раз. Таблица 9 – Сравнительная оценка ликвидности баланса компании ООО «БИ ФИТ»

Значит, баланс предприятия в настоящее время не является абсолютно ликвидным – из-за недостаточной обеспеченности наиболее ликвидными и быстрореализуемыми активами. Рассмотрим, какую же часть обязательств ООО «БИ ФИТ» может погасить, рассчитав относительные показатели ликвидности в таблице 10. Таблица 10 – Относительные показатели ликвидности и платёжеспособности компании ООО «БИ ФИТ»

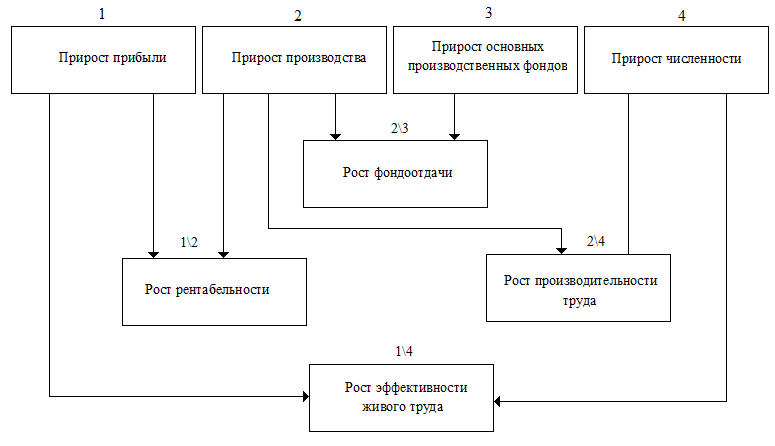

Значение коэффициента абсолютной ликвидности говорит о том, что доля текущих обязательств, которая может быть покрыта наиболее ликвидными активами за 2021 г. незначительно увеличилась и составила 34%. Значение этого коэффициента соответствует нормативному значении (выше 0,2), в то время как фактические значения коэффициентов промежуточного покрытия и текущей ликвидности ниже нормативного значения. На конец 2016 г. лишь 37% краткосрочной задолженности может быть погашено за счет наиболее ликвидных и быстро реализуемых активов. Отметим тот факт, что за 2016 г. значение коэффициента текущей ликвидности увеличилось на 0,57 и оставило 1,56. Выводы: Результаты проведенного анализа позволили сформулировать следующее: результативность деятельности компании ООО «БИ ФИТ» отражается положительным финансовым результатом - прибылью. Однако на протяжении 2020-2021 гг. наблюдается ее сокращение. Величина валюты баланса ООО «БИ ФИТ» за анализируемый период увеличилась. По сравнению с 2020 годом валюта баланса увеличилась на 24%, что в абсолютном выражении составило 258 тыс. руб. Таким образом, в отчетном периоде валюта баланса составила 1350 тыс. руб. Также за рассматриваемый период можно отметить положительную тенденцию к росту оборотных активов. В структуре пассива баланса произошли изменения – доля нераспределенной прибыли за 2021 г. увеличилась с 33 до 52%. Это в целом можно назвать положительной тенденцией, так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия. Анализируя реализационный результат ООО «БИ ФИТ» , следует отметить снижение всех важных финансовых показателей в рассматриваемом периоде. Выручка в 2020 году составила 2239 тыс.руб., а в 2021 году – 1653 тыс.руб., себестоимость снизилась с 1722 тыс.руб. с 2020 году до 1156 тыс.руб. в 2021 году. При этом темп роста себестоимости ниже темпа роста выручки, что положительно сказывается итоговых финансовых показателях – валовая прибыль в 2021 году ниже показателя 2020 года всего на 20 тыс.руб., и чистая прибыль 2021 года составила 337 тыс.руб., что на 29 тыс.руб. ниже показателя 2020 года. То, что ООО «БИ ФИТ» получила в результате своей деятельности чистую прибыль, свидетельствует о положительной рентабельности функционирования фирмы. За рассматриваемый период уровень рентабельности предприятия и рентабельность ее продаж являются достаточно высокими, и в 2021 году показатели увеличились – уровень рентабельности на 13% - с 30% до 43%, рентабельность продаж на 7% - с 23,1% до 30,1%. Коэффициенты оборачиваемости активов, оборотных средств и кредиторской задолженности снизились за рассматриваемый период: если в 2020 году коэффициент оборачиваемости активов составлял 2,1, то в 2021 году – 1,2, коэффициент оборачиваемости оборотных средств и запасов в 2020 году составляли 3,3 и 5,2, соответственно, то в 2021 году их значения равны 1,8. Значение коэффициента оборачиваемости кредиторской задолженности снизилось за рассматриваемый период с 7 до 4,9. Стоит отметить значительный рост коэффициента оборачиваемости дебиторской задолженности – с 20,2 до 82,7. Продолжительность оборота активов, оборотных средств, запасов и кредиторской задолженности увеличилась – причем наибольшее увеличение наблюдается в отношении запасов: на 133,2 дн. – до 204 дн. в 2021 году. Снижение продолжительности одного оборота произошло лишь в отношении дебиторской задолженности – на 13,7 дн. – с 18,1 до 4,4 дн. Рассмотрим продолжительность финансового цикла предприятия, который рассчитывается для анализа оборачиваемости денежных средств. Из материала табл.3 видно, что продолжительность финансового цикла значительно увеличилась – в 3,6 раз или на 96,4 дн. – с 36,9 до 133,3 дн. Однако при этом на 119,5 дн. увеличилась продолжительность операционного цикла – с 88,9 до 208,4 дн. на конец 2021 г. общая величина основных источников средств у ООО «БИ ФИТ» составила 930 тыс. руб., что на 258 тыс. руб. больше, чем на начало 2021 г. Общая сумма запасов за 2021 г. увеличилась на 312 тыс. руб. – с 334 до 646 тыс. руб. В итоге, в 2021 г. наблюдался недостаток собственных оборотных средств (-313 тыс. руб.) и недостаток долгосрочных заѐмных источников покрытия запасов (-313. руб.) при излишке общей величины основных источников финансирования запасов, который на конец 2021 г. составил 284 тыс. руб. Подобная ситуация наблюдалась и на начало 2021 г. Исходя из классификации финансовых ситуаций по степени их устойчивости, можно сделать вывод о том, что в 2021 г. финансовое состояние ООО «БИ ФИТ» являлось неустойчивым и сопровождалось нарушением платежеспособности, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и ускорение оборачиваемости запасов. Баланс предприятия в настоящее время не является абсолютно ликвидным – из-за недостаточной обеспеченности наиболее ликвидными и быстрореализуемыми активами, наиболее срочные обязательства превышают наиболее ликвидные активы на конец 2021 г. – в 1,7 раз, краткосрочные обязательства превышают быстрореализуемые активы на конец 2021 г. – почти в 13 раз. Значение коэффициента абсолютной ликвидности говорит о том, что доля текущих обязательств, которая может быть покрыта наиболее ликвидными активами за 2021 г. незначительно увеличилась и составила 34%. Значение этого коэффициента соответствует нормативному значении (выше 0,2), в то время как фактические значения коэффициентов промежуточного покрытия и текущей ликвидности ниже нормативного значения. На конец 2021 г. лишь 37% краткосрочной задолженности может быть погашено за счет наиболее ликвидных и быстро реализуемых активов. Отметим тот факт, что за 2021 г. значение коэффициента текущей ликвидности увеличилось на 0,57 и оставило 1,56. Основными причинами финансовой неустойчивости предприятия ООО «БИ ФИТ» являются: Неэффективное управление оборотными средствами. Наличие просроченной дебиторской задолженности. Низкая рентабельность работы предприятия. Эффективность использования оборотных средств предприятия напрямую зависит от умения ими управлять, оптимизировать организацию услуг издательской деятельности, повышать уровень финансовой и коммерческой работы компании ООО «БИ ФИТ». Если на предприятии ООО «БИ ФИТ» эффективность использования оборотных средств ухудшается, то удлиняется время их обращения в производстве, соответственно, объем прогнозируемой прибыли за аналогичный период времени становится меньше. Управление потоком оборотных средств напрямую связано с управлением дебиторской задолженностью организации ООО «БИ ФИТ», так как одним из основных источников поступления денежных средств является реализация услуг издательской деятельности. В связи с тем, что реализация услуг в сфере издательской деятельности осуществляется за наличный или безналичный расчет единовременно, особое внимание стоит уделять расчету среднего периода времени, за который покупатели – дебиторы смогут рассчитаться с предприятием-поставщиком. Важным показателем финансового состояния компании ООО «БИ ФИТ» также является отдача, которую предприятие получает от вложенного капитала. О недостаточной отдаче вложенных инвестиций в предприятие свидетельствуют низкие показатели рентабельности, при этом особый интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации. Возможные последствия данной проблемы – отрицательная оценка работы менеджмента организации и выход собственника из бизнеса. Проблемы, касающиеся снижения показателей финансовых результатов деятельности организации ООО «БИ ФИТ» могли возникнуть по причине финансово-экономического кризиса, которых наблюдается в экономике России с 2014 г. и по настоящий период. Поэтому важно разработать финансовую стратегию. 2.4. Повышение экономической эффективности системы управления ООО «БИ ФИТ» Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой поворот к интенсификации производства, переориентировать каждое предприятие, организацию, фирму на полное и первоочередное использование качественных факторов экономического роста. Должен быть обеспечен переход к экономике высшей организации и эффективности со всесторонне развитыми производительными силами и производственными отношениями, хорошо отлаженным хозяйственным механизмом. В значительной степени необходимые условия для этого создает рыночная экономика. При обосновании и анализе всех показателей экономической эффективности учитываются факторы повышения эффективности производства по основным направлениям развития и совершенствования производства Пути повышения экономической эффективности производства - комплекс конкретных мероприятий по росту эффективности производства в заданных направлениях. Основные пути повышения экономической эффективности производства: - снижение трудоемкости, - повышение производительности труда, - снижение материалоемкости продукции, - рациональное использование природных ресурсов, - снижение фондоемкости продукции, - активизация инвестиционной деятельности предприятий. Важным фактором повышения эффективности деятельности предприятия является научно-технический прогресс. В современных условиях нужны революционные, качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений, коренное перевооружение всех отраслей народного хозяйства на основе новейших достижений науки и техники. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечивать внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка и дисциплины. Одним из важных факторов интенсификации и повышения эффективности производства предприятий является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущей потребности в топливе, энергии, сырье и материалах. Повышение эффективности производства зависит от лучшего использования основных фондов. Необходимо интенсивнее использовать созданный производственный потенциал, добиваться ритмичности производства, максимальной загрузки оборудования, существенно повышать сменность его работы и на этой основе увеличивать объем продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади. Результатом организации интенсивного использования производственных мощностей является ускорение темпов прироста продукции без дополнительных капитальных вложений. Важное место в повышении эффективности производства занимают организационно-экономические факторы. Особо возрастает их роль с ростом масштабов общественного производства с усложнением хозяйственных связей. Требует дальнейшего развития и совершенствования производственная социальная инфраструктура, оказывающая существенное влияние на уровень эффективности производства. В управлении - это совершенствование самих форм и методов управления, планирования, экономического стимулирования всего хозяйственного механизма. В этой же группе факторов широко применяются многообразные рычаги хозяйственного расчета и материального поощрения, материальной ответственности и других хозрасчетных экономических стимулов. При разработке планов экономического и социального развития основное внимание уделяется повышению эффективности производства, т.е. увеличению выпуска высококачественной конкурентоспособной продукции при наиболее рациональном использовании трудовых, материальных и финансовых ресурсов (рисунок 4). Планирование показателей экономической эффективности производства базируется на результатах разработки других разделов плана экономического и социального развития: производство продукции и оказание услуг, научно-техническое развитие, совершенствование производства и управления, труд и кадры, повышение себестоимости, прибыли и рентабельности, капитальное строительство. Особое место в интенсификации экономики предприятия, снижении удельного расхода ресурсов принадлежит повышению качества продукции. Эта задача должна стать предметом постоянного внимания и контроля, главным фактором в оценке деятельности каждого трудового коллектива.  Рисунок 4. Структурно-логическая схема эффективности производства предприятия Среди всех факторов повышения эффективности и усиления интенсификации производства решающее место принадлежит разгосударствлению и приватизации экономики, научно-техническому прогрессу и активизации человеческой деятельности, усилению личностного фактора (коммуникации, сотрудничество, координация, приверженность делу), повышению роли людей в производственном процессе. Все другие факторы находятся во взаимозависимости от этих решающих факторов. В зависимости от места и сферы реализации пути повышения эффективности подразделяются на общенациональные (государственные), отраслевые, территориальные и внутрипроизводственные. В экономической науке стран с развитыми рыночными отношениями эти пути подразделяются на две группы: внутрипроизводственные и внешние или факторы, воздействующие на изменение прибыли и контролируемые со стороны фирмы и неконтролируемые факторы, к которым фирма может только подстроиться. Вторая группа факторов - это конкретные рыночные условия, цены на продукцию, сырье, материалы, энергию, курсы валют, банковский процент, система госзаказов, налогообложение, льготы по налогам и т.д. Наиболее многообразна группа внутрипроизводственных факторов в масштабе предприятия, объединения, фирмы. Их количество и содержание специфичны для каждого предприятия в зависимости от его специализации, структуры, времени функционирования, текущих и перспективных задач. Они не могут быть унифицированы и едины для всех предприятий. Количественная оценка внутрипроизводственных факторов дается в плане технического и организационного совершенствования производства - снижение трудоемкости и рост производительности труда, уменьшение материалоемкости и экономия материальных ресурсов, экономия от снижения издержек производства и прирост прибыли и рентабельности, прирост производственных мощностей и выпуска продукции, экономический эффект от реализации мероприятий, а также конкретные размеры капитальных затрат и сроки реализации мероприятий. Управление эффективностью и рентабельностью производства в условиях рынка предполагает, как разработку и реализацию текущих планов, так и разработку прогнозов, контроль и анализ их реализации. При этом важно учитывать фактор времени: время, которое необходимо, чтобы новый продукт или услуги вышли на рынок; время, необходимое для освоения и реализации новых идей, изобретений и рационализаторских предложений, освоения производства новой продукции и ее снятие с производства и замены новой или существенно модернизированной продукцией. Переход к рыночной экономике вносит ряд существенных корректив в теорию и практику оценки экономической эффективности, отбора и реализации оптимальных вариантов производственно-хозяйственных решений. Во-первых, существенно повышается экономическая ответственность за принимаемые производственно-хозяйственные решения по сравнению с обоснованием эффективности принимаемых решений в условиях тотального огосударствления экономики, когда преобладало безвозмездное финансирование капитальных вложений и предприятия по существу не несли материальной ответственности за достоверность оценки и фактическую эффективность технических и организационных мероприятий, соответствие проектной и фактической эффективности. Совершенно другое положение в условиях рыночной экономики, когда собственник средств несет полную материальную ответственность за конечные финансовые результаты производственной деятельности, т.е. происходит персонализация материальной и финансовой ответственности. В этих условиях расчеты и обоснование экономической эффективности уже не носят формального характера, как это имело место в централизованно управляемой экономике, когда, как правило, проектная и фактическая эффективность принимаемых решений не совпадали. Во-вторых, усиление ответственности за принимаемые решения тесно связано и с повышением степени риска в инвестиционной деятельности и развитии производства, когда регулятором производства главным образом выступают рыночные отношения, здесь уже необходима целая система страхования, независимой экспертизы проектов, использование услуг консультативных фирм. В-третьих, учитывая динамичность производства и инвестиций, усиливается значение оценки фактора времени при обосновании и достижении финансовых результатов на основе дисконтирования (формулы сложных процентов). В-четвертых, в отличие от командно-административной системы управления в условиях рыночных отношений и многообразия форм собственности взамен единых, централизованно утверждаемых экономических норм и нормативов эффективности, применяются индивидуальные нормативы, формирующиеся под влиянием рынка. При этом индивидуальные нормы весьма динамичны, они изменяются во времени под влиянием рынка. Они и учитываются при экономическом обосновании эффективности принимаемых решений (нормы прибыли по предприятиям, нормы амортизации, нормы расхода сырья и материалов). Непременным условием, обеспечивающим эффективное совершенствование организации производства, осуществление необходимых организационно-технических мероприятий, является управление. Управление может носить целевой и реактивный характер. Реактивное и целевое управление - два полюса между которыми располагается весь спектр современных методов управления. Сущность реактивного управления состоит в том, что планирование осуществляется непосредственно перед началом действий или в самом их процессе. Планы меняются либо потому, что не было времени для рассмотрения альтернатив, либо потому, что не было установленных целей. Управление сводится к реакции на текущие события. Его эффективность оценивается участниками системы реактивного управления по бурной активности управляющего и по силе его давления на подчиненных, а не по конечным результатам его усилий. Такой управляющий обычно приходит в свой кабинет утром, не имея плана действий на день, и считает своим долгом реагировать на все, что про исходит вокруг, и удовлетворять в первую очередь претензии тех, кто о них громче кричит, будь то требования начальника о представлении ему отчетных данных, или клиента о переделке отвергнутой им работы, или просьба местных социологов о заполнении объемистых опросных листов. Методы целевого управления обязывают управляющих заблаговременно определять конечные результаты своих действий и разрабатывать программы работ по их достижению. Этому подходу к управлению свойственно наличие плана решения проблем, даже если это будут такие неожиданные события; как поломка станков, изменение рыночного спроса на производимые продукты или перерыв в поступлении необходимых материалов. Методы целевого управления не требуют постоянно го присутствия убавляющего на его рабочем месте. Какая бы проблема ни возникла, всегда имеется план, позволяющий определить порядок действий и методы, наилучшим образом решающие эту проблему. На практике, конечно, ни один из этих крайних случаев не встречается в чистом виде. Ни один управляющий не может быть уверен том, что ему никогда не придется управлять, только реагируя на неожиданности. Но в условиях обостренной рыночной конкуренции лишь немногие управляющие смогут удержаться на своем месте, учитывая только потребности сегодняшнего дня. Поэтому речь идет об овладении целевыми методами управления, об уменьшении зоны применения реактивных методов, а не об их полном исключении из управленческой практики. Практикой доказано, что управление эффективнее, когда усилия управляющего сосредоточены на достижении целей, которые по окончании действия становятся результатами. Цель и результат в системе целевого управления неразделимы. Их единство обусловливает такое же единство функций планирования и контроля. Итак, пути повышения экономической эффективности охватывают комплексы технических, организационных и социально-экономических мер, на основе которых достигается экономия живого труда, затрат и ресурсов, повышение качества и конкурентоспособности продукции. Важнейшими факторами повышения экономической эффективности выступают: - снижение трудоемкости, - повышение производительности труда, - снижение материалоемкости продукции, - рациональное использование природных ресурсов, - снижение фондоемкости продукции, - активизация инвестиционной деятельности предприятий. Главным условием, обеспечивающим повышение экономической эффективности, эффективное совершенствование организации производства, осуществление необходимых организационно-технических мероприятий, является эффективное управление. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||