Сметное дело в строительстве. В то же время механизм ценообразования в строительстве имеет следующие специфические особенности

Скачать 314.27 Kb. Скачать 314.27 Kb.

|

|

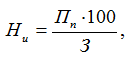

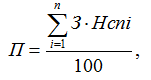

5.6. Порядок определения размера средств на оплату труда Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться один из следующих методов. 1. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда в текущем (прогнозном) уровне цен требуется определить на основе показателей трудоемкости работ, выраженных в чел.-ч, используется следующая формула: где З – расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб.; Т – трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по ГЭСН-2001, чел.-ч; Зфакт – фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая «Методическим рекомендациям по планированию и учету себестоимости строительных работ» (приложение 9); t – среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой уполномоченным федеральным органом исполнительной власти, ч/мес. Указанную формулу можно использовать также при определении стоимости строительства базисно-индексным и другими методами. 2. При использовании сметной величины оплаты труда рабочих, учтенной в ТЕР (ФЕР)-2001, для определения размера средств на оплату труда рабочих может быть применена следующая формула: З = (Зс + Зм) × Иот, где Зс и Зм – суммарная по объекту (части его) величина оплаты труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, руб.; Иот – индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего к месячной оплате труда рабочего среднего разряда, учтенной в сметно-нормативной базе 2001 г. 3. При применении метода определения в составе прямых затрат размера средств на оплату труда по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок, может применяться следующая формула: где Т – затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел.-ч; tр – расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), ч; С1 – месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, руб.; Кт – тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке; Ki – коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (0,12 и 0,24 соответственно), на работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (от 0,10 до 0,25), за разъездной и подвижной характер работ (0,15-0,20 и 0,30-0,40 соответственно), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16-0,24) и др.; Кр – районный коэффициент к заработной плате, устанавливаемый законодательством; Кп – коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон; ПВ –прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты, руб./мес. Примечания: Коэффициент Кр не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента. Коэффициент, учитывающий премиальные выплаты (Кп) и размер прочих выплат (ПВ) может определяться в зависимости от удельного веса в оплате труда рабочих на основе отчетных данных. 5.7. Сметная прибыль Сметная прибыльв составе сметной стоимости строительной продукции – это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ. В составе норматива сметной прибыли учтены затраты на: отдельные федеральные, региональные и местные налоги и сборы, в т.ч., налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов; расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); организацию помощи и бесплатных услуг учебным заведениям. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 12. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат. Порядок определения размера средств на оплату труда рабочих приведен в «Методических указаниях по определению стоимости строительства на территории Российской Федерации МДС 81-1.99» (приложение 13). 5.8. Порядок определения и применения нормативов сметной прибыли При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65 % к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50 % к величине средств на оплату труда рабочих (строителей и механизаторов) (приложение 14). Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов. По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы. При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ. Указанные нормативы приведены в приложении 15. В связи с выходом новых законодательных и нормативных актов Госстрой России осуществляет периодическую корректировку общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ. В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов, не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников, по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета). Внесение изменений и дополнений в утвержденные Госстроем России нормативы не допускается. 5.9. Порядок расчета индивидуального норматива сметной прибыли При расчете индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчетности и бухгалтерского учета. Индивидуальные нормативы сметной прибыли определяются на основе расчетов подрядных организаций, осуществляемых путем калькулирования по статьям затрат, приведенным в п. 1.2. При определении размера средств по статье «Модернизация оборудования, реконструкция объектов основных фондов» следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие, коэффициент износа, наличие собственных оборотных средств и т. п.). Размер средств по указанной статье определяется расчетом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учета о расходах подрядной организации на эти цели в предшествующий период. Размер средств, связанных с материальным стимулированием работников, следует определять на основе данных подрядных организаций за предшествующий период, получивших отражение в приложении к бухгалтерскому балансу. В приложении отражаются денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг, в т. ч.: расходы на отдельные виды вознаграждений помимо предусматриваемых в трудовых договорах (контрактах); материальная помощь (в т. ч. безвозмездная) работникам для участия в системе ипотечного кредитования или на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство и иные социальные потребности; выплата разницы стоимости при реализации по льготным ценам (ниже рыночных) товаров (работ и услуг) работникам организации; оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещение культурно-зрелищных или физкультурных (спортивных) мероприятий, а также других аналогичных выплат. В указанные выплаты и денежные поощрения включаются начисления единого социального налога в соответствии с действующим законодательством, от суммы планируемых средств на оказание материальной помощи рабочим и служащим и др. Налог на прибыль определяется в соответствии с расчетными показателями по каждой статье, включаемой в расчет планируемой сметной прибыли. Расчет налога на имущество выполняется на основе данных об основных фондах, используемых при выполнении строительно-монтажных работ, а также планируемых средств на их приобретение и модернизацию. Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:  где Ни – норма индивидуальной прибыли, %; Пп – размер прибыли, определенный по расчету для конвертной подрядной организации, руб.; З – величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), руб. 5.10. Порядок начисления сметной прибыли при составлении сметной документации При составлении локальных сметных расчетов (смет) без деления на разделы начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам – в конце каждого раздела и в целом по сметному расчету (смете). Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования. При определении сметной стоимости строительной продукции в текущем уровне цен, величина сметной прибыли может быть определена по формулам: – на стадии проекта П = З · Нз / 100 – на стадии рабочей документации  где П – величина сметной прибыли, руб.; З – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб.; Нз – общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат; Нcni – норма сметной прибыли по i-му виду строительных и монтажных работ (приложение 16), %; n – общее количество видов работ по данному объекту. При применении базисно-индексного метода величина сметной прибыли определятся по формулам: – на стадии проекта  – на стадии рабочей документации  где Зб – величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, руб.; Зcn и Зmi – суммарные по i-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих-строителей и механизаторов, руб.; Иот – индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтенной сметными нормами и ценами базисного уровня; n – общее количество видов работ по данному объекту. При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком. 5.11. Организация работы по определению нормативов сметной прибыли Общее методическое руководство разработкой нормативов сметной прибыли осуществляет Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России (далее – Управление ценообразования). Разработка общеотраслевых нормативов, а также норм по видам строительных и монтажных работ производится организациями-разработчиками, определяемыми Управлением ценообразования. Разработанные проекты нормативов сметной прибыли рассматриваются Межведомственной комиссией (рабочей группой) по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. С учетом результатов рассмотрения на МВК организации-разработчики вносят в проекты нормативов соответствующие коррективы. Откорректированные нормативы передаются в Управление ценообразования, которое после окончательной экспертизы представляет их на утверждение в установленном порядке. Разработка индивидуальных норм для отдельных подрядных организаций осуществляется непосредственно подрядными организациям или региональными центрами по ценообразованию в строительстве (РЦЦС), проектными и другими организациями на основе заключенных договоров на выполнение указанных работ. Разработанные проекты индивидуальных норм сметной прибыли передаются подрядчиком заказчику-застройщику для рассмотрения и проведения экспертизы. На основе экспертных заключений организации-разработчики вносят соответствующие коррективы в проекты индивидуальных норм сметной прибыли и передают для согласования заказчику-застройщику. В случае экономической целесообразности, что должно быть подтверждено проектом организации строительства (ПОС), допускается включение затрат, связанных с инфраструктурой строительно-монтажных организаций и развитием производственной базы в гл. 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства и договорные цены на основании расчета, согласованного с заказчиком-застройщиком. СМЕТНО-НОРМАТИВНАЯ БАЗА В СТРОИТЕЛЬСТВЕ 4.1. Состав сметно-нормативной базы ценообразования в строительстве Сметно-нормативная база ценообразования в строительстве 2001 г. включает элементные сметные нормы и единичные расценки (в сметных ценах на 01.01.2000) на: строительные и специальные строительные работы; ремонтно-строительные работы; монтажные работы (литера «М»); пусконаладочные работы (литера «П»). Основу сметно-нормативной базы составляют элементные сметные нормы в натуральных измерителях, а расценки являются производными от норм. Нормы и расценки делятся также по уровню применения на: государственные (федеральные) государственные элементные сметные нормы (ГЭСН) и федеральные единичные расценки (ФЕР); территориальные (региональные, местные) (ТЭСН и ТЕР); отраслевые (ведомственные); производственные (фирменные). К федеральным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие государственными органами по делам строительства и жилищно-коммунального хозяйства (Госстроем России). Они применяются при определении сметной стоимости, осуществляемом в различных отраслях экономики России. К ведомственным (отраслевым) сметным нормативам относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления России, а также крупными корпорациями, для строительства, осуществляемого в пределах соответствующей отрасли народного хозяйства. К региональным (территориальным) сметным нормативам относятся сметные нормативы, вводимые в действие органами государственного управления администрации регионов России, для строительства, осуществляемого на территории региона. Эти нормативы не должны противоречить федеральным сметным нормативам или дублировать их. 4.1.1. Государственные элементные сметные нормы на строительные работы (ГЭСН-2001) Сборники ГЭСН предназначены для определения состава и потребности в ресурсах, необходимых для выполнения строительных работ, и используются для определения сметной стоимости строительства ресурсным методом, разработки единичных расценок (сборников ЕР) различного назначения (федеральных, территориальных, отраслевых, фирменных), укрупненных сметных нормативов, применяемых при строительстве. ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями-заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности. Полученные на основе ГЭСН данные о составе и количестве ресурсов могут быть использованы для определения продолжительности выполнения работ, составления различной технологической документации и списания материалов. Сборники ГЭСН содержат техническую часть и таблицы сметных норм. В технических частях сборников ГЭСН приводятся положения, обусловленные специфическими особенностями работ, которые необходимо учитывать при применении соответствующих сборников или их разделов, приводятся указания о порядке применения сметных норм, а также коэффициентов к сметным нормам, учитывающие условия производства работ, правила исчисления объемов работ. Все элементные сметные нормы построены по единому принципу: таблицы ГЭСН имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода ресурсов; шифр нормы состоит из номера сборника (2 знака), номера раздела сборника (2 знака), порядкового номера таблицы в данном разделе сборника (3 знака) и порядкового номера нормы в данной таблице (1–2 знака). Пример таблицы Государственных элементных сметных норм. Состав работ: Заготовка и установка арматуры при кладке армированных перегородок. Кладка конструкций из камней. Измеритель: 100 м перегородок (за вычетом проемов). Кладка перегородок толщиной 120 мм из камней керамических или силикатных: 08-02-009-1 армированных при высоте этажа до 4 м; 08-02-009-2 армированных при высоте этажа свыше 4 м; 08-02-009-3 неармированных при высоте этажа до 4 м; 08-02-009-4 неармированных при высоте этажа свыше 4 м. Таблица 4 Пример таблицы ГЭСН 08-02-009 «Кладка перегородок толщиной 120 мм из камней керамических или силикатных кладочных»

|