курсовая 06.01.2022. В условиях рыночной экономики основа экономического развития прибыль, важнейший показатель эффективности работы предприятия, источник его жизнедеятельности

Скачать 290.28 Kb. Скачать 290.28 Kb.

|

Рисунок8 – Динамика постоянных и переменных затрат Анализ структуры себестоимости ЗАО «Ирбис» приведен в таблице 3. Таблица 3 – Структура себестоимости по элементам затрат[18, с.15; 19, с.15; 20, с.15]

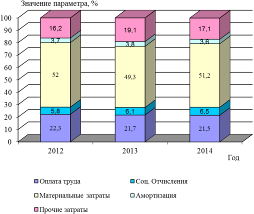

Согласно данным таблицы 3, структура себестоимости продаж в исследуемом периоде менялась следующим образом. Основную долю затрат составляют материальные затраты, удельный вес которых в структуре себестоимости снизился с 52 % в 2012 году до 51,2 % в 2014 году. Значительную долю в структуре занимают затраты на оплату труда. Доля оплаты труда снизилась с 22,3 % в 2012 году до 21,5 % в 2014 году. В 2013 году их доля составляла 21,7 %. Доля прочих затрат увеличилась с 16,2 % в 2012 году до 17,1 % в 2014 году. Остальные затраты занимают в структуре себестоимости не столь значительный вес: с 6,5 % (отчисления на социальные нужды) до 3,6 % (амортизационные отчисления и прочие затраты). На рисунке представлена динамика структуры затрат по элементам себестоимости ЗАО «Ирбис».  Рисунок 9 – Динамика структуры затрат по элементам себестоимости ЗАО «Ирбис». За исследуемый период наблюдается изменение структуры затрат по постоянным и переменным издержкам. С 2012 года доля переменных затрат снизилась с 72 % до 69 % в 2014 году. Доля постоянных затрат, наоборот, увеличилась с 28 % в 2012 году до 31 % в 2014 году. Снижение доли переменных расходов произошло вследствие снижения материальных затрат на производство продукции. Рассмотрим обобщающие показатели использования материальных ресурсов предприятия (Таблица 4). Таблица 4 – Результаты эффективности использования материальных ресурсов [ 21, c.3; 22, c.3; 23, c.3]

Из приведенных данных видно, что затраты предприятия (в том числе материальные) растут быстрее, чем объем производства продукции в фактических ценах. В результате этого прибыль за рассматриваемый период снизилась на 1112 тыс.руб. и достигла уровня 40,4 % по отношению к 2013 году. В то же время, материалоотдача увеличилась (+129,6 % в 2013 году и +9,6 % в 2014 году). Рост материалоотдачи говорит о том, что на каждый рубль выручки материальные затраты увеличиваются, если в 2013 году в каждом рубле выручки материальные затраты составляли 22,4 коп., то в 2014 году – 24,5 коп. Это подтверждает коэффициент соотношения объемов производства и материальных затрат, который за период увеличился с 0,174 до 0,758. 2.4 Анализ эффективности использования основных и оборотных средств Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными производственными фондами в необходимом количестве и ассортименте и более полное их использование. Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными производственными фондами и уровень их использования по обобщающим и частным показателям. Динамика состояния и движения основных производственных фондов ЗАО «Ирбис» представлена в таблице 5. Таблица 5 – Динамика состояния и движения основных средств ЗАО «Ирбис» за 2012-2014 гг.

Анализ динамики основных фондов ЗАО «Ирбис» показывает, что в 2013 году предприятие обновило основные фонды на 60% в стоимостном выражении. В то же время предприятия основные фонды предприятия изношены на 55%. Следует отметить, что износ основных фондов сравним с суммой введенных основных фондов. С одной стороны это может говорить об изношенности основных фондов, а с другой – об ускоренном методе амортизации ОФ, что в условиях экономической нестабильности является правильным управленческим решением. Коэффициент обновления основных фондов значительно увеличился за период (+333,3 % в 2013 году и 130,8 % в 2014 году). Несмотря на это, коэффициент износа практически не изменился (+7,8 % в 2014 году). Показатели эффективности использования основных средств в ЗАО «Ирбис» за 2012-2014 гг. представлены в таблице 6. Таблица 6 – Показатели эффективности использования основных средств в ЗАО «Ирбис» за 2012-2014 гг.

Данные таблицы показывают, что в 2014 году на 1 рубль средств, вложенных в основные фонды, предприятие получает 1,35 рубля продукции. Показатель снижается на протяжении исследуемого периода (с 1,81 % в 2013 году), что стало следствием превышения темпа роста среднегодовой стоимости основных средств над темпами роста объема продукции. Доля активной части основных фондов остается стабильной на уровне 66-68%. На рубль основных фондов предприятие получает в 2014 году 5,9 копеек прибыли от реализации, что является значительным ухудшением по сравнению с 2012 годом, когда рентабельности фондов составляла 20,1 коп.прибыли. В целом снижение показателей фондоотдачи следует оценить негативно. Подводя итог анализу использования основных фондов предприятия можно сделать вывод о снижении эффективности использования ОПФ на предприятии. Анализ наличия и структуры оборотных средств ЗАО «Ирбис» представлен в таблице 7. Таблица 7 – Наличие, состав и структура оборотных средств ЗАО «Ирбис»за 2012-2014 гг.

Структура оборотных средств ЗАО «Ирбис» за анализируемый период изменилась незначительно. Наибольшую часть в структуре оборотных активов предприятия занимает дебиторская задолженность, ее доля снизилась с 73% до 67,8%. В то же время абсолютное значение дебиторской задолженности растет – на 14,4 % в 2013 году и на 71,7 % в 2014 году по сравнению с предыдущими периодами. В целом увеличение дебиторской задолженности –отрицательный момент, поскольку средства предприятия не участвуют в хозяйственном обороте предприятия. Запасы и затраты в структуре к концу отчетного периода увеличились на 6,5%. Абсолютное значение запасов и затрат увеличилось почти в три раза, что не является положительным моментом, так как товар скапливается на складе. Отметим снижение объема денежных средств в отчетном периоде на 23,4 %, что говорит о снижении наиболее ликвидных средств в составе оборотных средств предприятия. В структуре денежные средства снизились с 3,5 % в 2012 году до 1,7 % в 2014 году по сравнению с предыдущими периодами. Структура дебиторской задолженности за рассматриваемый период изменилась незначительно. В основном изменения коснулись дебиторской задолженности по расчетам с покупателями и заказчиками, а также прочей дебиторской задолженности. Первая выросла на 15,4%, вторая снизилась на 15,2%. В целом структуру дебиторской задолженности ЗАО «Ирбис» можно оценить как стабильную. Для оценки эффективности использования оборотных средств анализируется коэффициент оборачиваемости и время одного оборота (таблица). Для оценки эффективности использования оборотных средств анализируется коэффициент оборачиваемости и время одного оборота, определяемые по формулам: коэффициент оборачиваемости (Коб) - характеризует размер объёма выручки от реализации в расчёте на единицу стоимости оборотных средств - показывает количество оборотов материальных средств за отчётный период, формула (18): | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||